数据治理视角下央行数字货币的发行设计创新

2020-09-27陈文张磊杨涛

陈文 张磊 杨涛

摘 要:作为创新型的移动支付工具,央行数字货币(CBDC)的推出将有望以市场化手段破解我国移动支付交易数据治理难题,推动国家数字经济发展战略的有效落地。在比较不同发行技术路线下CBDC数据治理效应的基础上,提出应支持发行基于账户松耦合和条件触发付息的代币型CBDC。该设计可强化央行在支付交易数据治理体系构建中的主导地位,并将微观数据治理权交由零售支付市场的参与者,有助于破解数据交易定价中的双向不确定性以及个人隐私数据供给的负外部性难题,推动数据要素市场化配置。

关键词:央行数字货币;数据治理;数字经济发展

中图分类号:F822 文献标识码:A 文章编号:1003-7543(2020)09-0068-12

技术革新不断推动货币形式与支付手段的演进,从早期的贝币等天然货币到铸币、纸币、信用货币,再到私人部门推出的电子存款货币以及第三方支付工具,货币形态和支付工具形式发生了较大改变。以支付宝和微信支付为代表的移动支付工具作为“互联网+金融”的产物,支撑起了庞大的线上零售日常交易,成为数字经济基础设施的一部分,为金融体系与时俱进支持数字经济发展夯实了基础。近年来,随着区块链技术应用的兴起,出现了以比特币和以太币为代表的私人加密货币,以及诸如Facebook这样的大型跨国商业机构计划发行的带有超主权货币性质的Libra,这在给各国主权货币带来挑战的同时,也给各国央行带来发行自身作为债务人、面向公众使用的数字货币的启迪。

央行数字货币(Central Bank Digital Currency,以下简称“CBDC”)的发行设计问题成为近两三年数字经济、金融科技以及货币经济学等领域学界和业界最为关注的热点话题。基于数字经济发展对数字货币持续创新的现实需求,多国央行正在积极研究CBDC及其在零售支付领域的应用问题。我国在严厉打击非法私人加密货币交易以及ICO(Initial Coin Offering)的同时,也在积极开展CBDC的研发工作。早在2014年,中国人民银行就正式启动了CBDC的研究,论证其发行的可行性;2016年,中国人民银行组建数字货币研究所,专门承担CBDC研发工作;2019年6月Libra白皮书推出后,中国人民银行针对CBDC频繁发声,我国版本的CBDC随时有望推出,其暂时被命名为“DC/EP”,即数字货币与电子支付(Digital Currency/Electronic Payment)。DC/EP在坚持双层投放、M0替代、可控匿名的前提下,已经基本完成顶层设计、标准制定、功能研发、联调测试等工作,并计划在深圳、苏州、雄安、成都及未来的冬奥会场进行内部封闭试点测试。

在中央大力发展数字经济以及积极开展数据要素市场培育的当下,CBDC的研发成为完善移动支付数据治理、构建移动支付数据共享机制的良好契机。2019年10月底召开的党的十九届四中全会首次明确数据参与要素市场分配,指出要“健全劳动、资本、土地、知识、技术、管理、数据等生产要素由市场评价贡献、按贡献决定报酬的机制”;2020年3月中共中央、国务院印发的《关于构建更加完善的要素市场化配置体制机制的意见》在第六部分重点就加快培育数据要素市场提出具体要求,充分体现了数据在数字经济时代的核心资源地位。数字经济的高质量发展离不开大量包括移动支付数据在内的基于真实交易背景的各类数据的支撑,而当下制约我国数据要素市场发展的一大障碍是数据治理机制的不完善以及数据定价交易体系的缺失。围绕移动支付数据治理探讨CBDC的发行设计创新具有重要的理论和现实价值。

一、相关文献综述

Shoaibdeng较早提出了官方数字货币的概念,即由央行或政府控制和发行的数字货币,这一概念与央行数字货币类似[1]。Koning进一步探讨了美联储不经由商业银行作为中介、直接面向公众和企业开设央行账户的可能,并将这一数字货币命名为联邦币(Fedcoin)[2]。Broadbent则首次正式提出了央行数字货币(Central Bank Digital Currency)的称谓,并被广为接受[3]。Bech & Garratt进一步从发行主体、存在形式、发行对象、技术路线四个维度就不同类别的货币作了刻画,将CBDC明确定义为中央银行发行的、以电子形态存在的货币。根据其发行对象为特定范围的机构抑或公众进行划分,可以将CBDC划分为批发型CBDC、零售型CBDC两大类别[4]。

批发型法定数字货币的影响有限,由于其只面向少数大型金融机构,譬如本国或国际清算结算体系内的银行,因而可能不会对大多数人在经济生活中的交易方式产生显著影响。相较而言,零售型CBDC构成了央行对于普通居民和企业部门的电子化直接负债,应用场景更为广泛[5],可能会对银行体系和货币传导机制带来无法预测的冲击[6]。但Barontini & Holden指出,虽然现阶段零售型CBDC的发行仍面临一定挑战,但从长远角度考虑,其发行带来的好处可能远超成本[7]。

现有文献对于CBDC的研究多基于零售型CBDC展开。就各国央行发行零售型CBDC的动机,目前主要有如下观点:

一是稳定铸币税收入。由于传统央行货币的支付功能已经不能完全适应现代经济的需求,当前许多国家的央行货币占总体货币的比重有一定下滑[8]。而私人电子货币的广泛使用进一步大幅减少了公众的现金使用需求,使得央行铸币税持续减少[9],这可能导致央行被迫形成对于财政经费的依赖,进而威胁到央行的独立性。CBDC的推出有望稳定铸币税收入,确保央行的獨立性。

二是规范现存的支付体系。私人数字货币创新蕴含着大量潜在风险。例如,Griffoli等指出,私人货币发行者无法将网络攻击或疏忽造成的系统中断所造成的社会成本内部化,因此在安全方面的投资普遍存在不足[10];而注重匿名性的加密私人数字货币和现金的过度使用往往与恐怖融资、偷税漏税以及洗钱相联系,带来更多的犯罪行为[11]。为减少第三方支付工具和私人数字货币盛行所带来的潜在风险以及防止加密数字货币盛行下央行失去对于利率以及通胀的管控,央行主动发行CBDC就成为有效的市场化应对方案[11-13]。

三是提升金融的普惠程度。如果CBDC设计为代币型,则只需要依托数字钱包,独立于银行账户,这一全新的技术解决方案将提高对无银行账户人群的电子支付覆盖程度[14],起到便捷零售支付以及提升金融普惠的作用[9]。此外,基于“条件触发机制”设计的智能型CBDC如果应用于诸如贫困人群、小微企业等的精准化信贷投放,还能极大提高普惠金融政策实施的精准程度[15]。

四是维护经济金融稳定。Koning探讨的联邦币由于不存在银行账户,也就不存在银行挤兑,使得金融体系的稳定性得以提高[2]。乔海曙基于CBDC移动支付工具的定位,认为CBDC的运行会产生大量的货币数据流,而基于这些数据能够获取并识别数据价值、发现主要货币运行指标之间的关联,有望实现对于经济金融运行中各类风险的实时预警和有效防控[16]。李建军、朱烨辰指出,CBDC的发行有助于提高金融监管当局的监管水平,从而增强经济和金融市场的稳定性[17]。

五是提升货币政策实施效果。姚前、汤莹玮研究发现,法定数字货币的发行有助于改善逆周期调控难、货币政策传导不畅等问题,并设计了相关发行机制来实现逆周期调节、货币精准投放和政策实时传导等功能[18]。而当前欧美等国家和地区的零利率或者超低利率成为常态,货币政策的进一步放宽由于零利率现金的存在很难实施。如果通过CBDC取代现金并限制公众对于现金的持有,将有望通过对于CBDC支付负利率倒逼银行部门负利率的实现,从而打破零利率下限[19-20]。

国内学者就CBDC发行的必要性及其发行设计进行了探讨。CBDC多被视为一种新型货币政策工具,具有解決利率“零下限”约束以及提高中央银行稳定经济周期的能力[17,20-22],由此涉及从理论模型角度探讨CBDC的最优利率设计问题[19]。但是我国央行在开展研发CBDC工作之初,就明确CBDC并非出于货币政策工具的需要,而更多的是立足于创新型电子支付工具的定位,满足各种经济发展形态和多种支付交易场景的需要[23]。现有学术研究与中国人民银行实践存在一定的脱节,对于央行当下发行DC/EP的可借鉴价值有待进一步提升。而基于CBDC新型电子支付工具的定位,考虑到我国以支付宝、微信支付为代表的第三方支付创新已经使我国零售支付的便捷性在全球范围内居于领先地位,学界和业界对于我国就推出CBDC便捷零售支付的必要性一直存疑,甚至货币政策当局内部也存在一定分歧,迫切需要理论研究予以回复。

国际上已有研究从数据治理角度探讨电子支付工具的创新。例如,Garratt & Van Oordt将货币的匿名性和社会福利结合在一起进行探讨,指出现有的电子支付工具已经过度侵犯用户的隐私[24]。Agur et al.基于支付工具选择模型从满足用户隐私保护偏好的角度初步探讨了CBDC的最优匿名性设计问题[25],最为接近本文研究的议题。但据我们了解,目前还没有文献从数据治理角度系统深入研究CBDC的发行设计创新。本文从数据治理的角度论证CBDC推出的必要性,并探讨基于CBDC完善数据治理和形成数据定价交易机制的新路径,这对于我国数据要素市场的发展提供了有益借鉴,构成了本文的重要理论创新。基于CBDC的特性,本文认为,央行可以作为数据中介服务方存在,基于CBDC的可控匿名特性以完善数据治理、构建数据的共享机制,基于CBDC的付息性建立和优化对于数据需求方(供给方)的收费(补偿)机制。就技术路线的选择上,本文支持在二元信用投放机制的基础上发行基于账户松耦合和条件触发付息的代币型CBDC,将微观数据治理权交由零售支付市场的参与者,以破解数据交易定价中的双向不确定性以及个人隐私数据供给的负外部性问题,为数据定价交易指明全新的可行路径。

二、现有移动支付工具的数据治理问题

CBDC定位为应用于小额零售市场的移动支付工具,是电子支付在移动互联网时代的进一步创新,而保护用户的数据隐私是移动互联网商业发展的基础[26]。因此,与个人用户数据隐私密切相关的数据治理问题是移动支付工具发行设计创新过程中最应当关注的议题。

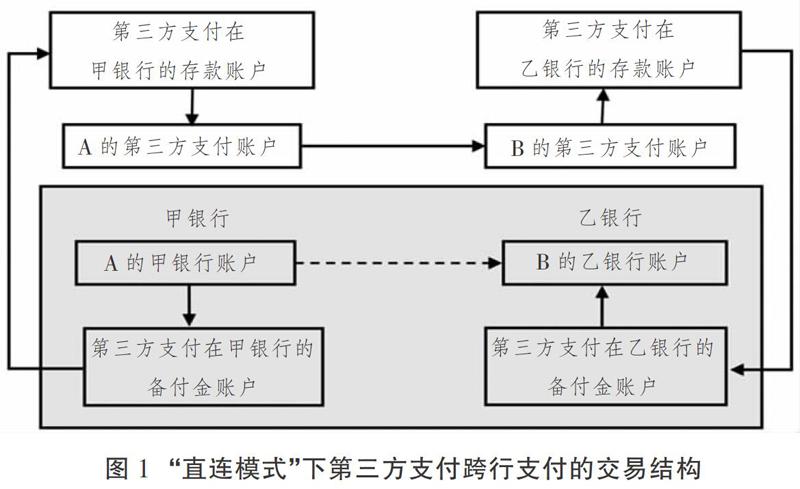

就现金交易而言,完成交易之后无法进行追溯,交易对手方信息也不会留痕,不存在交易信息数据治理问题;而就银行转账而言,由于都是实名交易,个人姓名信息、银行卡账号信息以及交易信息有泄露和滥用的可能,因而存在电子支付数据治理的问题。诸如支付宝等第三方支付工具的创新,已经使得转账支付明细信息实现了对于银行的隔离,数据治理的责任方更多在第三方支付层面。如图1所示,以居民A和企业B的交易转账为例,如果居民A直接通过银行卡转账到企业B的银行账户,账户资金往来就直接体现为居民A和企业B之间的实名银行账户资金往来,银行部门能够掌握两者之间的交易信息。在先前的第三方支付“直连模式”①下,如果居民A通过第三方支付转账给企业B,资金往来就直接体现为第三方支付机构在不同银行的备付金账户的资金变动,居民A(或企业B)的资金头寸变动体现为居民A(或企业B)名下银行账户与支付宝在该行备付金账户之间的余额变动,居民A和企业B的交易信息为支付宝掌握,银行部门无法获取零售支付真实交易对手方的明细交易信息。从2018年6月30日起,所有网络支付都实行“断直连”,必须经过网联,同时自2019年1月14日起,第三方支付机构备付金须100%集中交存央行。这些第三方支付规范政策在很大程度上杜绝了第三方支付机构对于客户资金的挪用,但仍未撼动第三方支付机构尤其是头部第三方支付机构在零售支付数据获取和处理方面过度强势的地位。

数字经济时代下移动支付手段积淀的个人用户账号信息及真实交易数据具有极高的价值,头部互联网企业无一例外不将数据资产视为自身的核心资产,诸如腾讯“微粒贷”以及阿里“花呗”“借呗”均是基于自身积淀的支付数据等进行风控而取得了显著的成绩。第三方支付市场不同于传统单边市场,具有市场交叉网络外部性特点和典型双边市场的特征,很容易产生第三支付市场集中度过高的问题。根据艾瑞咨询发布的2019年中国第三方支付季度数据,2019年底我国第三方移动支付市场中,作为第一梯队的支付宝、财付通分别占据了55.1%和38.9%的市场份额。相关企业在数据获取与数据使用方面如果缺乏管制,将会造成数据资源的错配和社会整体福利下降。具体而言,现有移动支付工具在数据治理方面可能存在如下问题:

第一,数据过度采集问题。全球范围内的现有电子支付工具普遍存在侵犯用户隐私的行为,而由于个人采取保护隐私的行为存在正的外部性,使得公众对于具有隐私权保护功能的现金使用量低于社会最优水平,这意味着电子支付工具可能被过度使用了[24]。而在国内,对应于个人隐私保护的相关规章制度并未有效建立,公众对于隐私遭到侵犯带来的损失缺乏维权意识,导致存在第三方支付机构对于个人隐私数据过度采集的现象。

第二,数据滥用问题。早在2009年,Facebook就对用户服务协议进行修改,称Facebook对用户上传的资料拥有永久的许可授权,此举遭到媒体曝光后,扎克伯格就Facebook并不拥有用户数据以及用户在Facebook上的行为记录作了澄清。尽管国内外各国政府这些年都加强了对于互联网企业数据使用的规范,但部分互联网企业仍将数据在未经授权的前提下广泛应用到营销、信贷以及其他服务,过度侵犯了个人隐私[24],这在电子支付行业也屡见不鲜。数据滥用还造成了其他潜在的经济和金融影响,例如个人在获取银行信贷等服务过程中可能遭遇统计数据歧视[27]。

第三,“数据孤岛”问题。各第三方支付平台的交易数据目前并未打通,无法充分挖掘数据因有效整合而产生的“1+1>2”的价值。在央行批复国内第一张个人征信牌照——百行征信时,就吸收了包括中国互联网金融协会以及芝麻信用、腾讯征信等八家具有征信行业经验的民营企业作为发起股东,但仍很难推动各家股东就增量信用数据与百行征信实现共享,多元化股东的数据价值无法依托百行征信的共享平台实现社会效益最大化。正如Hong指出的,如果互聯网巨头能把有价值的数据信息提供给政府和竞争伙伴,将提高社会整体福利[28]。

由于数字经济的发展离不开大量真实交易背景的移动支付数据的支撑,移动支付工具的数据治理不是完全杜绝第三方支付机构获取或者使用支付相关数据,而是要让数据的获取和使用更加有规可循,防止数据的过度采集和滥用;同时要打破现存的“数据孤岛”问题,使得数据使用效率达到最大化以及现有数据的价值挖掘实现最大化,而零售型CBDC的发行将有助于推动更为理想的移动支付数据治理机制的形成。

三、数据治理视角下零售型CBDC的发行设计

现有文献大多将CBDC作为新型货币政策工具,并基于此探讨最优利率设计问题,研究侧重点与我国CBDC便捷零售支付的定位存在一定偏差。与谢平、石午光就私人加密数字货币的研究关注点应当放在其创造了一种新的支付模式的判断一致[29],本文认为对于CBDC的研究应重点关注其作为创新型电子支付工具完善数据治理的价值。作为一种新型的零售支付工具,CBDC将在移动支付市场发挥数据治理功能,促进数字经济的发展。

(一)数据治理视角下零售型CBDC推出的必要性分析

当前,各国在发行零售型CBDC还是批发型CBDC的探索上各有侧重。对于零售支付市场已经较为发达的国家而言,出于防止对于金融体系带来不可预测冲击的谨慎考虑,一般将CBDC研发的关注点更多放在批发型CBDC上。例如,加拿大、新加坡、瑞士、欧盟与日本等先后提出的有关CBDC的研发方案都属于批发型CBDC,即只用于银行之间或银行与其他机构之间的大额转账。如加拿大的CAD-coin是在大额支付系统中使用的CBDC,银行在每个营业日开始用账户中的加元作为抵押,按1∶1兑换CAD-coin,到当天营业时间结束时再把 CAD-coin兑回抵押现金,中央银行销毁兑回的CAD-coin,这样CAD-coin只在当天存在,不对央行的资产负债表产生影响。

相较于发达经济体而言,欠发达经济体由于便捷零售支付、推进普惠金融以及维护国家货币主权的需要,发行零售型CBDC的激励更为充足。例如,厄瓜多尔官方在2015年2月引入了自己的数字货币项目Sistema de Dinero Electrónico(电子钱包系统),为每个公民开设一个以中央银行允许的货币为计价单位的移动信用账户。这是自2000年1月以来厄瓜多尔停止本国货币苏克雷的流通并以美元作为法定货币后试图夺回本国货币发行权的尝试。但数字化的法币仍无法赢得普通居民对于本国央行的信任,电子钱包系统2018年4月宣告停止运行。而乌拉圭央行于2017年11月启动了一项试点计划,旨在发行、流通和测试e-Peso(电子比索),以实现其更广泛的普惠金融目标,试点6个月后项目也宣告停止。

鉴于在发行零售型CBDC方面大国的谨慎态度以及小国的失败尝试,就我国发行零售型CBDC必要性的探讨具有重要的理论研究和现实指导价值。考虑到我国电子支付市场发展已经十分发达,而商业银行的普惠金融业务正在有序推进,从便捷支付和提高普惠维度角度看,发行CBDC的价值都较为有限。本文从数据治理角度出发对于推出零售型CBDC的必要性给出的新理由是:CBDC作为一种创新型的零售支付工具,其推出将构成对于现有第三方支付的竞争,有助于解决零售支付市场的数据治理难题;而中央银行若要将CBDC作为零售支付工具的话,CBDC的发行对象必须为公众[30]。事实上,一旦CBDC成为国内零售支付工具的主要手段,那么央行对于市场交易数据的把控能力将大幅提升,传统意义上作为货币政策当局存在的央行有望转变为负有维护国家金融交易数据主权职能的“数字央行”。

(二)数据治理视角下零售型CBDC的技术实施路线

作为央行面向公众发行的电子货币,零售型CBDC可以采取中心化或去中心化的转移机制[10],也可以采取账户制或代币制模式的访问机制[14]。根据是否去中心化与是否基于账户制,Kahn et al. 将CBDC划分为中心化的账户型、中心化的代币型、基于DLT(分布式记账)的账户型以及基于DLT的代币型四类,并作了对比研究[31]。基于国际清算银行的研究报告[32],我们将不同技术实施路线下的CBDC进行了分类整理(见图2,下页)。相较于中心化、账户制的现有电子支付手段,去中心化、代币制的CBDC无疑更具有技术变革性。例如,Bech & Garratt认为CBDC只有以去中心化的加密技术发行时才能真正体现其价值[4]。

除了中心化/去中心化以及账户制/代币制的技术路线选择外,零售型CBDC发行技术路线选择还涉及采取央行直接投放还是采取依托商业银行体系间接投放的问题。为减少央行直接投放CBDC对于商业银行存款的冲击,很多学者支持“中央银行—商业银行”的二元信用发行机制。例如,Engert & Fung认为应当尽量模仿现金属性,并认为最接近电子化现金的CBDC应当是央行发行的、电子的、面向公众的、去中心化的货币且采取央行和商业银行双级投放的机制[9]。杜金富指出,如果CBDC对非金融机构发行或者直接对个人发行,就涉及中央银行是否对非金融机构甚至个人直接开放资产负债表的考量,这是对现有“中央银行—商业银行”二元金融体系的重大制度创新,必须认真权衡评估其可行性[33]。姚前、汤莹玮提出了基于账户和基于钱包的数字货币概念,并设计了一个基于银行账户和数字货币钱包分层并用的架构[18],以使CBDC可以有机融入中央银行—商业银行的二元体系。事实上,大多数国家在CBDC投放路径的选择上均考虑采取二元信用投放机制[5]。考虑到一些支持代币制发行的观点是出于账户制CBDC下中央银行充当CBDC的中央账本维护者角色的负担过重[25],二元信用发行机制在一定程度上降低了发行代币型CBDC的必要性。

从数据治理的角度来看,CBDC的实施技术路线差异决定了支付交易的验证机制及数据信息更新机制的差异[31],并形成了差异化的匿名程度以及数据分享机制。

一方面,基于账户和代币的支付系统在识别要求上存在较大差异。其中,基于账户的支付系统中应当标识进行付款的账户持有人,实现的交易是实名交易;而基于代币的支付系统中需要识别的是被传输对象的真实性,交易双方可以实现匿名交易。在我国DC/EP研发过程中,很早就明确DC/EP是基于前台自愿、后台实名的“可控匿名”[18],而匿名程度的可控通过账户松耦合可以实现。Kahn et al. 给出了一个二元信用发行机制下账户松耦合的设计:商业银行与中央银行之间是账户制,商业银行缴纳100%准备金,而商业银行与居民部门之间是代币制,且出于平衡隐私性和安全性的考虑,采取账户松耦合,居民部门可以选择把代币与银行账户相绑定[31]。在实际操作中,可以在商业银行传统账户体系上,引入数字货币钱包属性,实现一个账户下既可以管理现有电子货币,又可以管理数字货币。转账关系既可以在商业银行系统内转账,又可以利用客户端的数字货币钱包实现点对点匿名交易。在这一设计下,居民可以通过选择绑定账户与否自愿决定是否进行实名交易,从而拥有微观数据治理的主动权,防止个人隐私数据被过度采集。

另一方面,不同机制下的信息更新和获取方式存在差异。作为典型的代币系统,现金和比特币无论是信息更新方式还是信息获取方式都是去中心化的,但现金交易并不自动产生交易信息记录,而比特币系统中的记录通过工作量证明的方法以分布式方式进行更新。去中心化的代币模式下的CBDC实现的“匿名”并非不会产生任何交易数据,而是产生的相关交易数据并不与实名的人相绑定,体现为地址间发生的交易,所有节点都备份这些交易信息,在“匿名”的前提下实现所有彼此间交易信息的完全透明,但数据的完整备份对于个体数据存储负荷能力将构成挑战。区别于去中心化的代币模式,完全中心化的代币模式同样实现了“匿名”但相关交易数据只集中在中心点,获得相关数据意味着必须经由中心点代币运营商。从大数据利用的角度来看,一方面,代币制下的交易信息构成“脱敏”,在不构成对于个人隐私的侵犯前提下可以对于这些数据进行有效利用,展开相应的大数据分析;但另一方面,正因为相应交易信息的身份“脱敏”,无法与实名相关联的数据信息相互结合在一起进行有效分析,从而导致CBDC交易数据可能和其他数据相互割裂开来,无法实现就多渠道来源数据使用上“1+1>2”的作用。而基于上述账户松耦合的技术路径,居民可以选择把代币与银行账户相绑定,从而允许交易数据可以实现实名匹配。充分发挥CBDC數据治理功能,为在二元信用发行机制下采取账户松耦合的代币制CBDC提供了理由。

在“中央银行—商业银行”二元信用发行机制下,如果采取中心化的、账户松耦合的代币模式,商业银行可以成为数据存储的中心汇集点,这给商业银行与第三方支付机构争取零售支付数据获取权并基于CBDC交易数据开展产品创新提供了激励。但出于防止形成新的“数据孤岛”的考虑,建议由中央银行成立专门的金融科技公司或者指定诸如银联、网联等清算机构,负责对各家银行的CBDC交易数据进行统一的汇集,在满足中国人民银行“反洗钱、反恐怖融资和反逃税”等监管需要的基础上,未来可以考虑以适当方式考虑向市场开放数据,一方面向市场机构开放基于个人身份信息“脱敏”的大数据使用权,另一方面在经由个体授权的基础上向市场机构适度开放个人隐私数据,从而充分挖掘CBDC交易形成的支付数据的经济和社会价值。

四、基于CBDC的数据定价交易机制

在前述就信息获取方式的论述中,本文所阐述的CBDC“可控匿名”已经突破“前台自愿、后台实名”的局限。匿名的可控性可以被视为就隐私数据的开放机制设计,数据所有者可以选择将所有交易数据信息向所有人公开,也可以选择仅分享部分交易数据或者是限制于局部范围内分享相应数据,还可以对于交易数据除满足央行合规审查要求外不作任何分享。对于居民部门中的个体而言,其自主进行隐私数据分享的激励在于在数字经济时代只有分享必要的隐私数据才有望匹配到最优的商品和服务。如果其对数据不进行任何开放,可能意味着无法获得商业部门对其更有价值的商品推荐服务,或者是获得银行部门有价值的贷款产品服务。在数字经济时代,相关机构越来越多基于数据分析提供这些服务,彻底的隐私保护可能意味着对于个人有价值的交易无法实现,其分享超过自主意愿程度的隐私数据的激励在于能够获得对于隐私效用损失的补偿。例如,互联网企业在获得邀请个人用户填写个人隐私信息、授权绑定银行卡信息时,往往给予红包奖励。因此,对于普通个体而言,存在个人揭露自身隐私数据的最优策略,相关政策工具的推出要平衡数字经济发展对于个人隐私数据的需求以及个人对于隐私数据保护的要求之间的矛盾。因此,CBDC的推出并非要切断移动支付数据的生产和共享机制,而是要基于可控匿名设计,减少数字经济发展过程中数据滥用带来的社会负外部性,使得数字经济发展过程中数据创造的价值为全民所享,推动数据分享的个体最优策略符合社会最优。

关于隐私数据的补偿机制,可以基于CBDC的付息性和匿名性进行设计。由于CBDC的利息可正、可负,也可为零,在CBDC后台实名的情况下,理论上央行可以通过对于CBDC持有人支付差异化的利息(正利息或负利息),由此在数据交易过程中建立对于数据需求方收费和对于数据供给方付费相结合的定价机制。从鼓励CBDC使用以产生更多数据的角度出发,可以基于CBDC交易额以及CBDC交易数据分享和使用情况,对于持有CBDC的居民部门进行动态调整的正利息支付,对于企业部门既可以采取对于CBDC持有头寸执行“负利率”的收费机制设计,又可以参考银行卡(含借记卡以及贷记卡)刷卡消费中转接清算组织和银行根据交易金额和交易笔数向商户收费的模式。CBDC运营方①在实际交易中根据商户是否需要消费者的相关数据、需要的数据信息的隐私程度以及使用数据创造的实际价值进行差异化的收费,这就需要建立金融数据的分级体系。

现阶段,数据定价的“价格”如何确定尚存在实施难点,难点集中体现在数据价值的双向不确定性以及数据供给的负外部性上。数据价值的双向不确定性指的是买卖双方都无从判断数据的真实价值,即买家在没有获取数据的情况下无法判断数据对于自身的价值,因而卖家无法单纯基于显示性偏好理论设计相应机制以揭示买家对于数据的价值评价。从解决数据价值评估的双向不确定性的角度出发,可以引入条件触发付息机制的CBDC。从数据治理的角度来看,基于数据使用价值的条件触发付息机制有助于解决数据定价交易的双向不确定性,即只有交易数据真正产生价值时才能确定数据需求方持有的CBDC的负利率(收费)以及数据供给方持有的CBDC的正利率(付费)。而关于数据供给的负外部性,由于不同个体的隐私数据存在一定的交叉性,特定数据提供方并未考虑其提供个人隐私数据对于其他人带来的负的外部性,因而会造成数据供给过度问题。这也为引入区块链技术的代币型CBDC的发行,从而优化对于移动支付交易数据的确权和针对社交网络式的数据互补性实行的定价机制提供了依据。

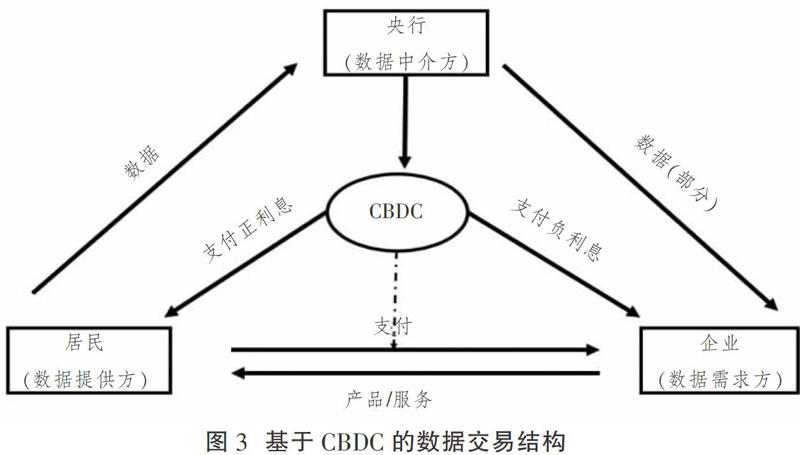

基于上述分析,本文认为,作为CBDC发行方的央行可以作为数据中介服务商的身份存在,围绕个人隐私数据的保护和有序交易优化CBDC的相应特性,促使数据需求者和数据供给者达成有效交易。由此,我们构建作为央行、数据提供方以及数据购买方的三方模型,形成央行作为数据中介服务方对于个人隐私数据的最优定价机制以及个人就自身隐私数据供给的最优策略。就数据的交易流程设计而言,可以是央行先从个体手中得到数据,再根据自己手中所掌握的个人数据情况向数据购买方出售,也可以是央行先采集数据购买方的需求,再将需求传播给作为隐私数据提供方的个体。一般而言,对于身份脱敏数据的汇集和处理,可以采取前面的交易流程;而对于涉及个人实名隐私数据的获取,则可以采取后面的交易流程。如图3(下页)所示,本文基于CBDC的付息性和匿名性设计了一个数据交易机制。

五、数据治理视角下CBDC的发行建议

关于CBDC的现有研究多集中于付息性而探讨其作为货币政策工具的意义,忽视了作为零售支付工具其可控匿名特性应用于数据治理方面的价值。考虑到我国以支付宝、微信支付为代表的第三方支付工具已经较为发达,引入定位于零售支付工具的CBDC的现实价值可能并不是进一步提高零售支付的便捷性,而是为零售支付行业的数据治理提供新的思路。我国第三方支付市场已经形成事实上的寡头市场格局,由此带来包括数据过度采集、数据滥用以及数据孤岛等数据治理问题。CBDC的推出是以市场化手段提高零售支付市场数据治理水平、落实国家数字经济发展战略的有效举措,这构成了我国发行零售型CBDC的重要依据。

基于数据治理价值,本文对于CBDC的“可控匿名”给出了全新的解释:建立移动支付交易数据的收费和补偿机制,对数据的获取和分享程度实现可控。考虑到我国在研发CBDC过程中已经明确采取“中央银行—商业银行”二元信用發行机制,这里从数据治理角度就CBDC发行给出如下政策建议:

第一,就CBDC的匿名性而言,建议采取账户松绑定的代币制CBDC。商业银行在中央银行开设CBDC结算账户,而商业银行则面向居民部门发行代币制CBDC,相应代币与银行账户之间实行账户松绑定。这样可以实现两大好处:一是可以实现在不侵犯个人隐私前提下对于CBDC交易形成的大数据的合理利用;二是个人可以自主选择将代币与账户绑定从而允许个人隐私数据被获取,这样个人隐私数据的微观治理权由产生数据的市场参与者主导。基于这一设计,可以有效平衡数字经济发展对于数据的需求以及个人对于数据隐私保护的需求之间的矛盾,防止个人隐私数据的过度采集和滥用。

第二,就CBDC的付息性而言,建议基于CBDC利息支付的“条件触发机制”构建数据交易机制。根据居民在CBDC交易中进行的数据分享及相关数据的实际价值,对其持有的CBDC支付正利息,同时对于企业部门根据其获取数据的隐私程度以及实际使用效果,建立相应收费机制。居民部门就隐私数据的披露水平既可能不足,也可能过度。在不存在其他激励措施下,居民自主性披露隐私数据的激励在于在数字经济时代获取最优的商品和服务,这一披露水平可能低于企业部门的需要。对于个人付费补偿以激励其提供超过自主水平的隐私数据是一个思路,但付费交易过程中存在数据定价中的双向不确定问题。而且,由于社交网络的存在,居民部门中的个体在披露隐私数据时往往也会将其他人的隐私数据披露,由此带来负的外部性,造成隐私数据总体供给的过度。通过基于区块链网络的CBDC条件触发式的付息机制,能够在加强个人隐私保护的前提下形成个人有效供给数据的正向激励,纠正数据供给上存在的负外部性,从而解决数据定价中面临的双向不确定难题,优化数据定价效率。

第三,就数据治理体系的建设而言,建议在微观数据治理权下放给市场参与主体的基础上充分发挥央行在数据治理体系中的主导性。在二元投放机制下,商业银行成为CBDC交易数据的汇集点,如不采取其他措施,仍会产生新的“数据孤岛”问题。对此,我们建议由央行成立专门的金融科技公司或指定清算机构,对于各家银行的CBDC交易数据进行统一的汇集,一方面向市场开放基于个人身份信息“脱敏”的大数据使用权,另一方面在经由个体授权的基础上向市场机构适度开放个人隐私数据,从而充分挖掘CBDC交易形成的数据的经济和社会价值。

CBDC的试点发行将成为我国完善移动支付数据治理和形成移动支付数据定价交易机制的新契机,成为我国数据要素市场培育和发展的重要尝试。实现这一目标,需要创新CBDC的发行设计,适应数字经济发展新需求、发挥数据治理功能的CBDC应当是基于账户松耦合和条件触发付息的代币型CBDC。随着CBDC的正式发行以及有效推广使用,CBDC有望成为我国金融数据治理的重要政策工具,并有望广泛应用于未来庞大的数字资产交易市场,而传统意义上作为货币政策当局存在的央行有望转变为负有维护国家金融交易数据主权职能的“数字央行”。

参考文献

[1]SHOAIB M, ILYAS M, KHIYAL M S H. Official digital currency[C]. Eighth International Conference on Digital Information Management(ICDIM), September, 2013. IEEE, 2013: 346-352.

[2]KONING J P. Fedcoin: a central bank-issued cryptocurrency[R]. R3 Report, 2016.

[3]BROADBENT B. Central banks and digital currencies[R]. Band of England, 2016.

[4]BECH M, GARRATT R. Central bank cryptocurrencies[J]. BIS Quarterly Review, 2017(9): 55-70.

[5]封思贤,杨靖.法定数字货币运行的国际实践及启示[J].改革,2020(5):68-79.

[6]MEANING J, DYSON B, BARKER J, et al. Broadening narrow money: monetary policy with a central bank digital currency[R]. Bank of England, 2018.

[7]BARONTINI C, HOLDEN H. Proceeding with caution: a survey on central bank digital currency[R]. Bank for International Settlements, 2019.

[8]PRASAD E. Central banking in a digital age: stock-taking and preliminary thoughts[R]. Brookings Institution, 2018.

[9]ENGERT W, FUNG B S C. Central bank digital currency: motivations and implications[R]. Bank of Canada, 2017.

[10]GRIFFOLI, PERIA, AGUR M I, et al. Casting light on central bank digital currencies[R]. International Monetary Fund, 2018.

[11]BELKE A, BERETTA E. From cash to central bank digital currencies and cryptocurrencies: a balancing act between modernity and monetary stability[J]. Journal of Economic Studies, forthcoming, 2020.

[12]BARRDEAR J, KUMHOF M. The macroeconomics of central bank issued digital currencies[R]. Bank of England, 2016.

[13]NABILOU H. Central bank digital currencies: Preliminary legal observations[J]. Journal of Banking Regulation, forthcoming, 2019.

[14]PANANETTA F. 21st century cash: Central banking, technological innovation and digital currencies[R]. Bocconi University, 2018.

[15]姚前.法定數字货币对现行货币体制的优化及其发行设计[J].国际金融研究,2018(4):3-11.

[16]乔海曙,王鹏,谢姗珊.法定数字货币:发行逻辑与替代效应[J].南方金融,2018(3):71-77.

[17]李建军,朱烨辰.数字货币理论与实践研究进展[J].经济学动态,2017(10):115-127.

[18]姚前,汤莹玮.关于央行法定数字货币的若干思考[J].金融研究,2017(7):78-85.

[19]姚前.法定数字货币的经济效应分析:理论与实证[J].国际金融研究,2019(1):16-27.

[20]谢星,封思贤.法定数字货币对我国货币政策影响的理论研究[J].经济学家,2019(9):54-63.

[21]刘生福.数字化支付对货币政策的影响:综述与展望[J].经济学家,2018(7):88-95.

[22]戚聿东,褚席.数字经济视阈下法定数字货币的经济效益与风险防范[J].改革,2019(11):52-62.

[23]中国人民银行数字货币研究项目组.法定数字货币的中国之路[J].中国金融,2016(17):45-46.

[24]GARRATT R, VAN OORDT M R C. Privacy as a public good: a case for electronic cash[R]. Bank of Canada, 2019.

[25]AGUR I, ARI A, DELL ARICCIA G. Designing central bank digital currencies[R]. International Monetary Fund, 2019.

[26]徐敬宏,段泽宁,侯伟鹏,等.移动互联网商业模式下的数据共享与隐私保护[J].情报理论与实践,2018(1):50-54.

[27]PHILIPPON T. On fintech and financial inclusion[R]. National Bureau of Economic Research, 2019.

[28]HONG J. How Chinas central bank is clamping down on the mobile payment industry[J]. Forbes, 2017(8): 18.

[29]谢平,石午光.数字加密货币研究:一个文献综述[J].金融研究,2015(1):1-15.

[30]WARD O, ROCHEMONT S. Understanding central bank digital currencies (CBDC)[R]. Institute and Faculty of Actuaries, 2019.

[31]KAHN C M, RIVADENEYRA F, WONG T N. Should the central bank issue e-money?[J]. Money, 2019: 1-18.

[32]AUER R, BHME R. The technology of retail central bank digital currency[J]. BIS Quarterly Review, 2020(3): 85-100.

[33]杜金富.數字货币发行理论与路径选择[J].中国金融,2018(13):34-36.

(责任编辑:罗重谱)