财政科技补助对技术商业化的影响研究

2020-09-25曾繁英吴炜鹏胡方铭

曾繁英,吴炜鹏,胡方铭

(华侨大学工商管理学院,福建泉州362021)

引 言

技术快速变迁时期,不仅企业将技术创新当作竞争利器,各级政府试图借助科技创新补助促进技术经济发展。我国财政科技补助从2009 年的3 276.8亿元增长到2017 年的8 383.6 亿元。高额的科技投入需要通过企业技术商业化才能转变为社会经济效益[1],根据Vijay 新技术的商业化思想,技术商业化广义上包括新技术的构想、孵化、示范、推广和持续更新等五个阶段[2],衡量技术商业化阶段所产生的经济效益主要为技术交易和新产品销售收入。2009—2017 年国内技术交易合同金额从3 039 亿人民币增长到13 424 亿人民币,年平均增长率超过20%;高技术产业新产品销售收入从13 736 亿元增长到53 547 亿元。从经济数据上看,多年来我国的科技投入和GDP 产出都呈高速增长态势,但我们无法由此推论政府科技投入必然促进了经济增长。技术商业化作为检验技术经济价值的重要指标,考察政府R&D 投入对技术商业化的影响,可以在一定程度上检验政府科技投入的经济效应。

学界关于财政科技补助效应研究日益丰富,且绩效指标选取跨度大。多数国内学者沿着投入—产出逻辑展开,以发明专利数量[2-3]或单位GDP 的发明专利数量[4]为绩效指标,考察财政科技补助对区域创新程度和企业创新的影响。也有学者以新产品销售收入[5]、新产品产值[6]或出口交货值[7]为绩效变量,着重研究财政科技补助对企业科技成果转化的影响。部分学者以技术市场成交合同金额[8-9]为绩效的替代变量,试图避开专利这个中间产出“噪声”较大的影响。综合来看,大部分研究都是在研究技术商业化过程中的中介产出或者部分产出,并未有效衡量财政补助对技术商业化价值的影响。

实际上,技术商业化价值应包括技术的直接交易价值和成果转化后间接价值,前者为技术商品本身的价值体现,后者为技术要素驱动下的价值创造结果。我们认为,技术市场成交合同金额和新产品销售收入之和可以综合体现技术创新的经济价值。财政科技补助对技术创新的激励和风险补偿效应,最终体现为技术商品的增长和技术转化成果的提升方面。因此,如果特定财政科技补助带来的技术商业化程度越高,说明补助效应越明显,财政科技补助的价值越大。此时,加大财政补助是政府资金投放的合理举措;反之不然。下文基于2009—2017年30 个省级行政区的面板数据,将技术市场的成交金额和新产品销售收入之和作为技术商业化的替代变量,考察财政科技补助效应;并将财政科技补助划分为直接补助和间接补助,研究不同补助方式的影响差异。同时,进一步研究区域间经济发展水平差异对不同方式财政科技补助效益的影响,试图发现更优的财政科技补助路径。

1 理论分析及研究假设

当前,针对技术商业化的研究,更多是从技术商业化潜力[11]、经济环境[12-13]、制度支持角度[14]等维度展开,直接观察财政科技补助对技术商业化影响的文献相对较少。财政科技补助从受助主体来看主要分为投向高校、科研院所等机构和投入企业。高校和科研院所等机构研发技术环节集中于基础研究,其技术交易占全国技术市场交易份额仅在10%左右,并且基本不产生新产品销售收入;企业研发活动集中于应用研究和实验发展,不同于高校和科研院所,企业基本攘括了社会上技术商业化所产生的经济效益;由于补助主体所承担的社会责任不同,技术创新特征和财政科技补助反馈的效益不同,不同主体补助资金对技术商业化影响效果有所差异。具体关系如图1 所示,下文将基于图1 展开分析及提出假设。

图1 财政科技补助路径关系图

1.1 投入企业财政科技补助与技术商业化的关系分析

政府对企业的创新补助按事前事后可以分为直接补助和间接补助,两者对技术商业化的作用路径并不完全一致。

实际上,无论是直接补助还是间接补助,政府通常都以发布相关政策来落实对企业的科技补助,向社会公众发布的直接补助或间接补助政策都具有信号传递的功能。2019 年国内发布关于支持芯片、区块链等高科技技术研发政策,二级市场资金疯狂涌入,多家企业响应政府介入相关领域进行研发工作。当政府政策向资本圈公布时,不仅企业会加大研发经费投入,并且社会资本将为企业创新投资保驾护航[15],其后企业将获得较高成长性[16],会有效地提高企业技术商业化水平。政府的补助政策在一定程度上号召社会资金向优势项目集中,提高了社会整体上的研发强度和研发效率,以此来带动技术商业化的发展。

当政策落到实处时,直接或间接的财政科技补助则能从不同层面分摊企业技术商业化的成本。直接补助对企业研发具有补充作用,分担企业创新前期所需的投入成本和面临的风险,起到直接降低企业研发边际成本的效用[17]。我国的间接补助基本上以税收优惠、税收减免为主,这能扩大新产品的获利空间,在利好消费者的同时降低企业产品的成本[18],一定程度上增强了新产品的成本优势。

另一方面,高新技术企业所承受因技术创新溢出效应而产生的潜在损失,可在一定程度上经由优惠的所得税税率得以补偿。因为依靠“搭便车”或模仿创新发展的技术山寨企业难以成为国家高新技术企业,进而其所得税税率更高。因此,间接补助具有激励企业技术商业化的作用。

综上,投入企业的财政科技补助能起到信号传递、降低成本及补偿技术溢出风险的作用。据此,本文提出如下假设:

H1:投入企业财政科技补助能促进技术商业化

H1a:投入企业财政科技直接补助能促进技术商业化。

H1b:投入企业财政科技间接补助能促进技术商业化。

1.2 投入高校、科研院所等机构财政科技补助的调节作用分析

投入高校、科研院所等机构财政资金因受助主体的公益性质和考核方式限制,基本不直接产生技术商业化相关的经济效益;但在产学研合作创新模式驱动下,高校、科研院所等机构往往依托企业,借助各种形式的科研合作实现研发成果转化。同时,高校、科研院所等机构作为财政全预算单位,获得财政科技补助越高的机构,科研成果越多,经济价值越大,与企业进行产学研的基础和需求越大。另据观察,高校、科研院所与企业的产学研合作存在一定的地域性,往往会优先选择和本地企业合作。

产学研合作对企业创新的促进作用基本上已被学界肯定[19-20],并发现这种产学研合作会有效地提高企业的技术创新能力[21-22],企业创新能力的提升往往会提高企业创新绩效[23]。而企业创新能力的提高会使投入企业财政科技补助对企业绩效的影响更强[24]。由此走上研发合作—资助提供—创新能力上升—创新绩效增长—投入进一步增加的良性循环轨道。所以当投入高校、科研院所等机构财政科技补助强度越大时,高校等机构越有成果,有需求与企业进行产学研结合,越能提高企业的技术创新能力,也因此使投入企业的财政科技补助发挥更好的作用。据此,本文提出以下假设:

H2:投入高校、科研院所等机构资金对投入企业财政科技补助的效果存在调节效应。

H2a:投入高校、科研院所等机构资金对投入企业财政科技直接补助的效果存在调节效应。

H2b:投入高校、科研院所等机构资金对投入企业财政科技间接补助的效果存在调节效应。

2 研究设计

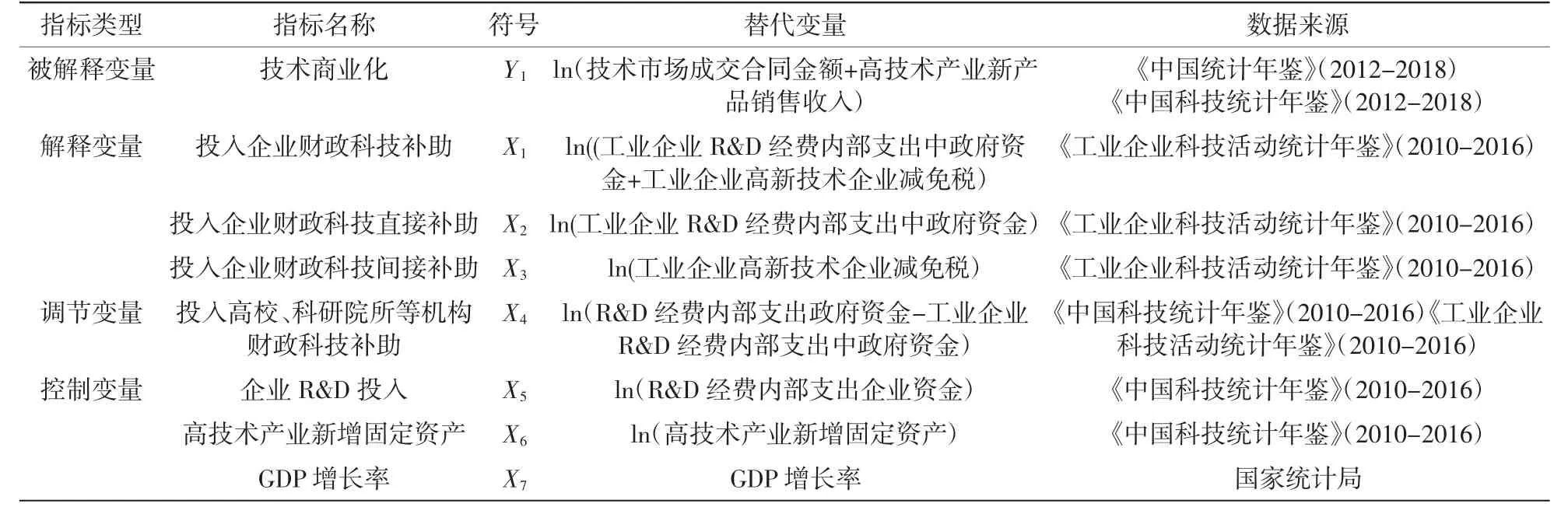

2.1 变量说明

本文核心变量是财政科技补助和技术商业化。财政科技补助由直接投入企业补助,间接补助和投入高校、科研院所等机构资金构成,技术商业化由技术交易和技术产品化构成。为进一步研究财政科技补助的效果,本文进一步检验财政科技补助对技术交易和技术商品化影响。基于数据的可得性,选择2009—2017 年我国30 个省级行政区①的面板数据进一步分析财政科技补助对技术商业化的具体影响。

变量取值及数据来源如表1 所示,相关数据以2009 年CPI 为基准对相关金额进行CPI 平减处理,来消减通货膨胀的影响。交互变量进行去中心化处理后取相乘值作为交互项,变量投入高校、科研院所等机构资金既是调节变量,也是解释变量。具体取值如表2。

表1 相关变量信息汇总

表2 各变量描述性统计

2.2 模型设计

通过对已有文献进行归纳总结发现,大部分研究都将财政科技补助视为投入指标,将其所产生的绩效指标作为产出,依据C-D 模型来构建模型。本文沿用该方法,在C-D 模型的基础上,借鉴吴晓飞[3]、丘东等[6]、周海涛等[7]的研究,结合以上6 个假设,相关的概念变量和作用路径,构建了以下6 个模型:

式中,i表示省份,t表示时间,t+2 表示产出滞后两期。

2.3 描述性统计

观测表2 可以发现,所有变量标准差都小于平均数,不存在异常值的变量,结合变量的偏度和峰度,仅有财政科技间接补助的峰度大于1,因此可以判定所有变量基本符合正态分布。

3 实证结果及分析

3.1 相关性检验

由于变量基本符合正态分布,采用Pearson 相关性检验方法对变量进行相关性检验。具体结果见表3 和表4,大部分变量相关系数都大于0.3,不相关现象未出现。但由于部分变量相关系数较高,因此模型回归时将对变量进行进一步的共线性检验。

表3 相关性检验一

表4 相关性检验二

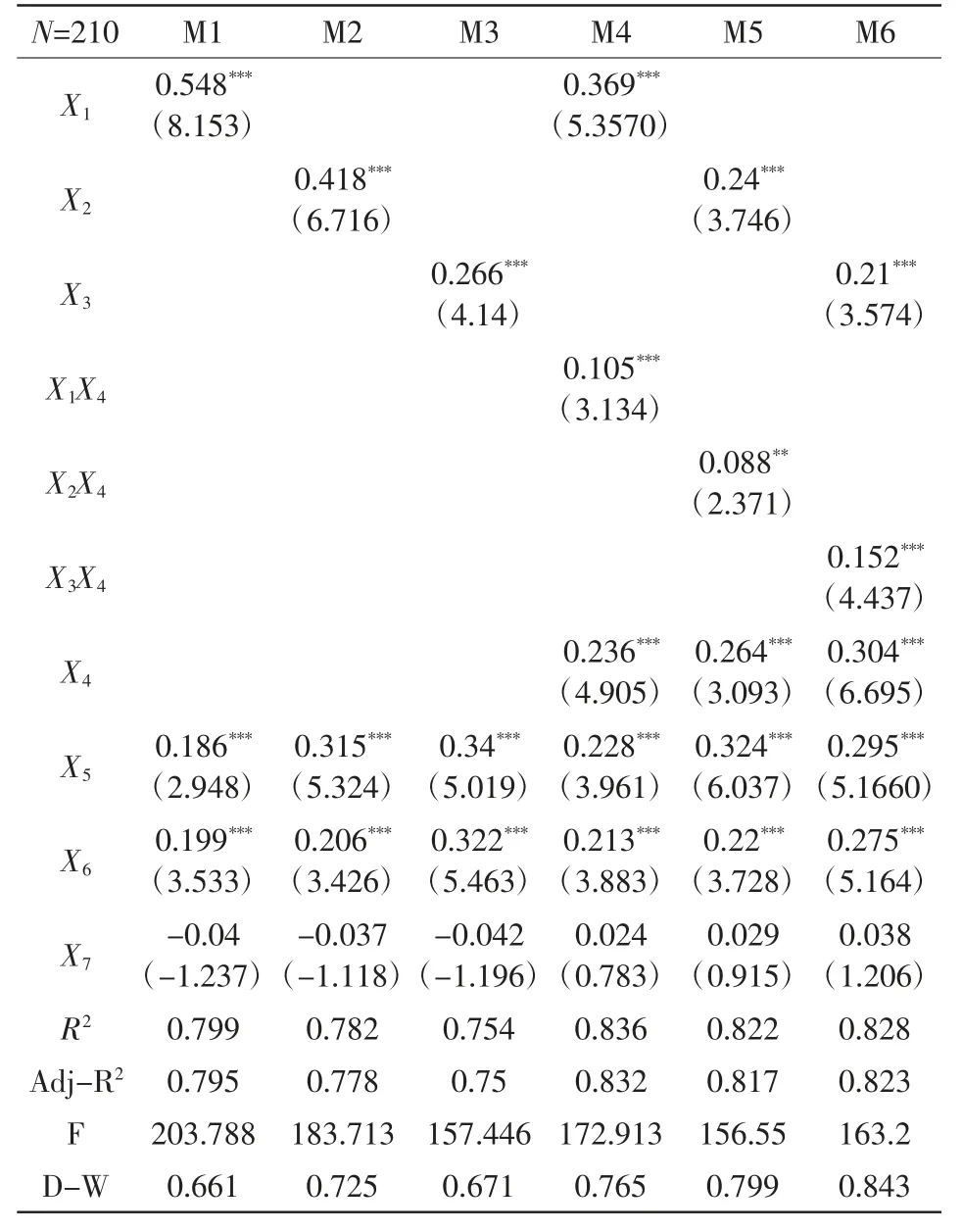

3.2 回归分析

表5 为回归分析所得的结果,为保证实证检验的有效,观测了6 个模型变量间VIF(方差膨胀因子)值。M1(模型1)中VIF 最大值为4.614,均值为3.241;M2(模型2)中VIF 最大值为3.648,均值为2.841;M3(模型3)中VIF 最大值为3.823,均值为2.804;M4(模型4)中VIF 最大值为5.886,均值为3.200;M5(模型5)中VIF 最大值为4.792,均值为2.982;M6(模型6)中VIF 最大值为4.086,均值为2.716;均未出现VIF 大于10 的情况,可见变量间共线性较小,回归结果可靠有效。

表5 变量间共线性检验

表6 回归结果效果

由表6 的回归结果可知,投入企业财政科技补助、投入企业财政科技直接补助、投入企业财政科技间接补助都对技术商业化产生显著的正效应,假设H1、H1a、H1b 通过。从M2、M3 回归系数上来看,直接补助的绩效优于间接补助。从M4、M5、M6中可以发现,投入高校、科研院所等机构资金分别与投入企业财政科技补助、投入企业财政科技直接补助、投入企业财政科技间接补助的交互项对技术商业化的系数显著,因此假设H2、H2a、H2b 通过。根据解释变量和交互项的系数可以发现,投入高校、科研院所等机构资金的调节效果为正向调节。

3.3 稳健性检验

我国直辖市与自治区相比普通省份,经济发展政策、企业、公共研发机构的数量与质量上都存在较大的差别,因此本文通过分别以排除自治区的省级面板数据、排除直辖市的省际面板数据两组较为特殊的数据进行回归分析的方法,来检验本文上述得到的回归模型是否真正有效可靠。具体稳健性检验结果如表7、表8 所示。观察表格可以发现,解释变量回归系数方向都未发生变化,实证结果基本不变,说明实证模型所得的结果具有可靠性,回归分析结果通过稳健性检验。

表7 财政科技补助对技术商业化影响的稳健性检验(剔除直辖市)

表8 财政科技补助对技术商业化影响的稳健性检验(剔除自治区)

3.4 不同区域的财政科技补助系数分析

发达地区和不发达地区经济总量差距会反映在居民收入差距上,经济发展水平的差距会进一步拉大居民收入差距,造成恶性循环[25],所以人均可支配收入区分地区发达程度较其他人均指标更为合理。表9 根据2019 年上半前人均可支配收入将30 个省市划分为三类地区。

表9 地区发达程度区分

根据表9 划分的省份区域,分析不同发展水平下的投入企业财政科技补助的绩效水平,具体系数如图2 所示。

图2 投入企业财政科技补助分地区绩效

综合来看,发达地区财政科技补助的绩效都明显高于欠发达地区;发达地区间接补助绩效也同样高于欠发达地区,但边际绩效呈现递增的趋势;投入企业财政科技直接补助在中等地区效益最高。这些现象可以归因于以下几点原因:

(1)较发达地区有强大的经济基础和科研基础支撑,创新主体对前期的成本和风险负担能力更强,在技术商业化后将会有更高的利益,因此对间接补助更为热切。

(2)对于不发达地区,由于经济基础较差的原因,补助效果较差。

(3)在中等地区,投入企业财政科技直接补助能直接减少企业前期面临的成本问题和风险问题,有利于刺激企业的积极性。

4 结论及建议

基于2009—2017 年的省际面板数据,分析了财政科技补助对我国区域技术商业化的影响。研究结论表明:

(1)投入企业财政科技补助对技术商业化经济效益具有显著影响,但不同形式存在绩效上的差异。具体来说,同等补助强度下,投入企业财政科技直接补助的技术商业化绩效比间接补助多0.152%。

(2)投入高校、科研院所等机构资金对投入企业财政科技资金都存在显著的调节作用,能提高投入企业财政科技补助对技术商业化的效益。

(3)经济水平会影响投入企业财政科技补助的效益。经济水平发达的地区,投入企业财政科技补助产生的边际效益更高,间接补助效益也同样更高。

基于此,为促进财政科技补助的使用效率,提出如下若干建议:

(1)从绩效角度而言,应提高投入企业财政科技补助的资金直接补助所占的比例;同时,不同发达程度的地区侧重点不一样,发达地区应更重视给与企业间接补助政策,而欠发达地区应加强财政科技直接补助的力度。

(2)鼓励高校、科研院所等机构与企业进行高程度的产学研结合,发挥投入高校、科研院所等机构资金的调节作用。

注 释:

① 这30 个省级行政区分别是:上海、北京、浙江、天津、江苏、广东、福建、辽宁、山东、重庆、内蒙古、海南、湖北、安徽、湖南、四川、河北、陕西、吉林、江西、广西、黑龙江、河南、山西、宁夏、云南、青海、贵州、新疆、甘肃。