市场行情

2020-09-19

学刚看市环渤海地区现货动力煤价格重拾升势

从“CCTD 环渤海动力煤现货参考价”发布的日度价格运行情况看(见附图1),近期环渤海地区现货动力煤价格再度上涨。

分析认为,主要受5 月份煤炭进口量大幅缩减和未来将继续减少预期以及夏季电力和煤炭消费高峰临近的积极影响,近期环渤海地区现货动力煤价格重拾升势。

第一,煤炭进口量大幅缩减的影响发酵。5月份全国煤炭进口量大幅度缩减的影响继续发酵,如果按照2017 年的煤炭进口总量作为2020 年的控制目标,理论上2020 年6-12 月份的月均进口量将不超过1800 万t,月均将比1-5 月份减少1200 万t 左右,也将比2019 年6-12 月份的月均水平减少700万t 左右。这一预期,对动力煤期货和现货市场情绪产生较大影响。

特别是在夏季用电用煤高峰即将来临之际,对进口煤炭的限制措施未见任何松动迹象,市场传闻已经有越来越多的区域进口煤炭配额已经或即将用尽,也有越来越多的发电企业开始增加内贸动力煤的采购,促使近期北方港口现货煤价上涨。

第二,沿海地区六大发电企业电煤日耗增加。数据显示,上周后期,沿海地区六大发电企业的电煤日耗出现持续增加(见附图2),对北方港口动力煤市场的需求和预期带来积极影响。

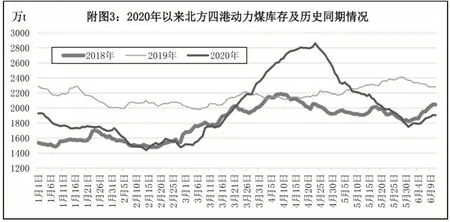

第三,各个环节的动力煤库存均处于低位。在夏季用电用煤高峰即将来临之际,北方四港(秦皇岛港、曹妃甸港、京唐港和天津港)主要发运的动力煤库存进入3年来的低位(见附图3),调节未来消费需求快速增加的能力不足。

与此同时,沿海地区六大发电企业的动力煤库存也低于2019 年同期水平(见附图4),为迎接夏季电力消费高峰,部分发电企业已经主动开始或被要求增加动力煤采购,以提高或者补充动力煤库存。

第四,动力煤期货价格行情率先启动。煤炭进口数据发布的6月5日,动力煤期货主力合约ZC009的价格迅速冲高(见附图5),其收盘价格由6月4日的517.6 元/t 上涨至当天的534 元/t,上涨了16.4元/t;6 月8 日的收盘价格再上涨10.2 元/t。期货盘面连续连个交易日的价格异动,很快传导到现货市场,动力煤销售企业的看涨情绪迅速升温,“捂盘、惜售”情结再现,促使环渤海地区现货动力煤价格全面上涨。

上下游加快复苏 现货煤价易涨难跌

由于下游需求较好,榆林地区在产煤矿整体出货情况较好,煤价延续上涨态势。内蒙古地区煤管票管控严格,煤矿产量受限,出货情况较好;其中,鄂尔多斯地区煤炭供应偏紧,而矿上等煤车辆较多,区域内个别大矿大幅上调煤价。陕西燎原煤业有限公司掘进工作面发生突出事故;受事故影响,后期陕北地区安监力度将加强,煤炭供应受限将支撑煤价。晋北地区,港口煤价上涨,带动产地出货和发运情绪,产地整体库存较低。进口煤方面,目前,进口煤管控较为严格;由于缺少配额,部分进口煤货船无法报关靠泊和接卸,在一定程度上影响终端采购积极性。预计未来进口煤继续保持严控状态,支撑国内煤价格继续上涨。

1.煤炭需求继续转好

一季度受疫情影响,建筑施工减少和制造业开工不足,造成电力数据和日耗下降明显;二季度,随着新基建拉动消费的影响逐步显现,用电量将显著回升。但由于国外疫情发展还存在较大的不确定性,影响产业链、供应链,可能出现部分行业复工不复产、任务不饱和现象。因此,电力消费仍面临较大的压力。叠加雨季来临,水电增长,火电压力减轻。

5 月份,生产、投资、消费等主要宏观经济指标继续改善,随着更大力度宏观政策出台和落地,下半年经济有望平稳恢复,回升态势将延续。我国电力、钢铁、建材、化工等主要耗煤行业需求将逐步恢复到正常水平。进入6 月份,对煤市的利好因素不少,随着疫情稳定,复工复产推进工业用电继续增加。夏季高温天气出现,民用电量不断增加。进口煤方面,中澳关系紧张,进口澳洲煤数量下滑,印尼进口报关困难,国内煤炭拉运增加。大秦线检修结束后,港口调入数量增加,但调出数量也不低,秦皇岛港库存上涨缓慢。从沿海六大电厂存煤情况来看,电厂还需要补库200~300 万t,以应对夏季用煤高峰的到来。展望6 月中下旬,受安全生产检查及严控煤管票影响,陕蒙地区产量难有增量,环渤海港口库存不会出现大幅增加。预计低库存会持续一段时间,在一定程度上支撑煤炭价格保持坚挺。

“两会”结束后,各矿产能将逐步释放,上游保持高发运趋势,大秦线检修结束之后一直保持满发状态,但在高调出、封航时间较短的拉动下,环渤海港口库存保持小幅波动,短时间难以快速累积。5月份,我国进口煤数量同比下降19.7%,主要因为进口额度受限的情况下,部分电厂采购模式由外贸转为内贸。6 月份,预计进口煤将降至2000 万t 左右。“迎峰度夏”将至,在环渤海港口低库存叠加电厂需求旺盛的情况下,煤价易涨难跌。此外,海外疫情不可忽视,面对全球复杂的经济形势,后期我国将加大宏观政策实施力度,着力稳企业、保就业、深化供给侧结构性改革,扩大内需,维护经济发展和社会稳定大局。下半年,预计我国绝对发电量有望同比保持增长态势。

2.煤市利好因素增加

受安全生产检查及严控煤管票影响,短时间内,陕蒙地区产量难有增量,坑口煤价连续上调;并再次影响至港口,促使低硫资源紧缺,秦皇岛港存煤继续保持440万t的低位。而港口调出量持续高位,优质煤出现紧缺,港口价格上涨在意料之内。

首先,民用电负荷继续回升,电厂日耗较5 月下旬日均水平基本持平,存煤可用天数升至22d。也有利好消息支撑煤价,煤炭进口限制政策趋严,进口煤普遍受限,异地报关以及配额的限制作用逐渐显现。华东、华南地区部分电厂煤种指标设计为澳洲煤,而进口澳洲煤风险加大;后续补库将集中在国内煤炭上,将带动黄骅、曹妃甸、秦皇岛等港口装运形势趋好,部分优质煤种价格闻风而动,出现上涨。

其次,尽管“两会”已结束,上游发运恢复,但主产区煤炭复产情况不及预期。一是部分前期停产煤矿仍需经验收合格后,方能恢复生产。二是内蒙古地区“倒查煤炭腐败20年”,当地许多审批不合规的煤矿处于长期停产的状态;鄂尔多斯地区煤管票管控依然严格,各矿严格按照核定产能领票,煤炭供应增幅有限。三是陕西、山西等地开展“安全生产月”活动,部分主产区进一步加强煤票据审查工作,煤炭产量增量有限,坑口价格整体呈稳中有涨态势。

再次,港口库存继续保持低位。尽管大秦线煤炭日发运量已升至120 万t 左右的正常水平,朔黄线、唐呼线运量也保持中位偏高水平,各港口进车明显好转,调入量较5 月份有显著提升。但港口调出数量也不低;加上环渤海地区天气晴朗,没有出现封航,促使秦皇岛港、黄骅港、京唐港调进、调出保持平衡,港口库存稳定,部分优质煤炭依然紧缺。截至目前,我国环渤海十大运煤港口合计存煤2052万t,较5月底仅仅增加了162万t。其中,秦皇岛港存煤继续保持低位水平,京唐三港存煤一直很低,而黄骅港到港船较多,压船严重。

最后,工业用电负荷将继续增加。政府将加强新型基础设施、新型城镇化以及交通水利等重大工程建设,预计基础设施建设将成为稳经济的重要着力点。随着下游企业复工复产节奏加快,经济社会运行秩序逐步恢复,基础设施建设施工项目加速推进,水泥、建材等主要耗煤行业需求将逐步回升。再加上近期气温升高,下游企业逐步进入“迎峰度夏”的储备期。尽管特高压送电恢复运行,但达不到满负荷,水电不及预期,在一定程度上增加煤炭的需求。

3.港口煤价快速上涨

沿海六大电厂日耗再次升至60万t以上水平,达到67万t,带动沿海煤市趋向活跃。进入本周,下游询货增多,煤价继续上涨之旅。由于大部分贸易商均看好后市煤炭需求,加上产地全面提价,贸易商纷纷按指数上浮5~8 元/t 报价,市场整体情绪向好;预计煤价能上涨至6月中旬。

首先,水库开启泄洪模式。三峡水库提前消落,云南、福建等地部分水电站开启泄洪模式,“西电东送”数量减少;助推沿海地区火电压力加大,促使电厂耗煤出现淡季转好。2020年入夏以来,雨水较往年多,下游降水量偏高,水库泄洪现象增加,造成水电发力受到一定制约。

其次,进口煤受限。因部分港口进口配额消耗殆尽,异地报关难度加大,部分外煤出现退货或推迟接货的现象。2020年1-5月份,我国进口煤炭1.48亿t,按照2017年设定的进口煤目标,剩下7个月,还将进口煤炭1.22亿t,每个月平均进口1740万t。目前,没有配额不允许通关,不能异地通关,进口煤价格持续走弱;加之进口澳洲煤风险加大,用户采购数量减少,促使电厂北上拉运积极性提升。“迎峰度夏”即将到来,存在一定的补库需求,促使煤炭市场转好,而上游发运户捂货惜售,促使市场煤报价和下游还价双双出现上涨。在环渤海港口,优质低硫煤种的率先反弹,带动所有煤种全线上涨。

再次,供应偏紧。山西晋北煤价坚挺,大矿装车保持正常,煤厂洗煤地销较前期有所好转,整体库存较低,在港口市场企稳回升下,矿方对后市预期向好。陕西榆神地区大矿产销平衡,神府地区部分小矿检查频繁,产量受限,受矿上拉煤车增多影响,价格稳中小涨。鄂尔多斯地区沫煤销售较好,价格延续小涨,目前煤管票限制仍很严格,站台采购及发运情况良好,部分刚需拉运积极,部分矿货源偏紧,价格上涨。受环保及审批临时用地限制,内蒙地区露天煤矿停产较多,主产区总体供给出现缺口,供给偏紧支撑煤炭价格具有上行动力。

港口低硫优质资源继续保持紧缺状态,叠加沿海六大电厂日耗再次回升,促使港口市场情绪向好,报价涨幅有所扩大。由于低硫煤种货源紧缺,卖方挺价意愿强烈。但下游电厂并不缺煤,主要仍以长协拉运为主,现货采购情绪一般,实际交易量不多。南方地区宏观政策效果继续显现,社会经济活动持续向好,用电量大幅增加,“海进江”运输趋向活跃,江内贸易商报价上涨热情高涨,但需求主要集中在中小贸易商上,其中,水泥和部分化工煤采购较多,电厂需求较少。近日,电厂日耗连续回升,电厂仍有补库需求,预计“迎峰度夏”期间,煤价易涨难跌。

目前,处于“迎峰度夏”到来之前的补库时节,煤炭需求旺盛;而上游产量在环保、安检、煤管票等因素压制下,释放相对缓慢,优质资源趋紧。煤价的快速上涨或导致补库节奏放缓,在现货看涨的情况下,期货或将持续跟随。短期内,沿海煤炭市场将呈现供需两旺走势。

(慧 民)

5月份全国原煤产量31884万t 同比下降0.1%

国家统计局日前发布的最新数据显示,2020年5 月份,全国原煤产量31884 万t,同比小幅下降0.1%,同比增速由增转降。

从环比来看,较4月份的32212万t减少328万t、下降1%。

5月份,日均产量1029万t,比4月份减少45万t。

2020 年1-5 月份,全国累计原煤产量147130万t,同比增长0.9%,增速较前4 个月收窄0.4 个百分点。

另据中国煤炭工业协会统计与信息部统计,2020年1-4月份,协会直报大型煤炭企业原煤产量完成8.4 亿t,同比增加548 万t、增长0.7%。营业收入(含非煤)为10420.3亿元,同比下降6.4%;利润总额(含非煤)为292.8亿元,同比下降39.6%。

排名前10家企业原煤产量合计为5.5亿t,同比增加1154.8 万t,占规模以上企业原煤产量的47.8%。其中,5家企业产量增加,合计增产1837万t;5家企业产量下降,合计减产682万t。

5月份全国焦炭产量3908万t 同比下降3.2%

国家统计局日前发布的数据显示,2020 年5 月份,全国焦炭产量3908万t,同比下降3.2%,降幅较4月份扩大1.9 个百分点;环比增加53 万t,增长1.37%。

2020年1-5月份,全国焦炭产量18784万t,同比下降2.8%,降幅较1-4月份收窄0.1个百分点。

由于一季度焦化利润较低,焦企开工积极性受限,加之原料运输问题,焦企产能利用率不足,但随着焦化利润逐步回升,原料供应得到保障,焦企目前产能利用率已基本回至往年水平。5月份全国焦炭产量环比有所增加,但同比仍低于2019年同期水平。

近期焦化行业去产能政策密集出台,山东地区最为严格。5月21日,山东省工业和信息化厅、山东省发改委、山东省生态环境厅联合发文《关于实行焦化项目清单管理和“以煤定产”工作的通知》,一是项目清单管理,4.3m 焦炉将全部关闭退出,只保留5.5m及以上的先进产能;二是执行“以煤定产”政策,要求2020年全省焦炭产量不超过3200万t。

部分焦企计划开启第六轮提涨

随着河北主导钢厂接受焦价上调50元/t开始,焦炭第五轮提涨已全面落地,累计上涨250元/t。

市场消息称,河钢集团对焦炭采购价上调50元/t,调整后具体情况如下:一级焦报价2100 元/t;中硫焦报价1900 元/t;以上均为到厂承兑含税价,2020年6月15日0时起执行。

另有消息称,部分焦企因资源紧计划本周继续上调第六轮50 元/t;部分焦企表示涨价节奏太快不利于长期稳定的合作关系,意向先观望。

从最新市场方面看,受山东地区环保限产松动影响,当地部分前期限产的焦企产能利用率有所回升,山西地区仍保持较高的生产积极性,订单及出货情况较好,基本处于无库存状态,但市场开始出现恐高情绪。

下游钢厂方面,钢厂焦炭库存连续3 周保持攀升态势,且增幅有所扩大,钢厂到货有所好转,目前看钢厂焦炭库存高低表现不均,少部分钢厂焦炭库存已增至高位水平,出现控制到货的情况,多数钢厂库存增至合理水平催货频率有所下降,按需采购为主。而也有少部分钢厂到货并不理想,目前仍积极增库为主。山东某焦企表示,限产还是维持以前状态,并未宽松,钢厂焦炭库存正常水平,也有增的,但目前看还得提涨第六轮。

据悉,焦炭第五轮涨价陆续落地,钢厂方面经过一段时间补库后,目前各家厂内库存表现出现分化。

“南方钢厂基于终端需求出现季节性走弱迹象叠加厂内库存尚可开始出现恐高情绪,同时有进口焦炭作为补充,目前采购策略转按需采购,北方区域目前多补库至合理水平少数钢厂库存偏低,同时贸易商等中间环节的投机需求逐步离场观望,且以积极出货为主,综合看,焦炭市场供需面稍有变化,后期市场需进一步关注低库存钢厂增库情况以及钢材端表现。”分析师表示。

CCI汾渭估价显示,截至6月15日,山西晋中二级焦价格报1660 元/t,较5 月份同期上调200 元/t;吕梁准一级焦价格报1720 元/t,较5 月份同期价格上调180 元/t。河北唐山二级焦价格为1870 元/t,较5月份同期上调210元/t;河北唐山准一级焦价格报1920元/t,较5月份同期上调200元/t。山东日照二级焦价格1900元/t,较5月份同期上调200元/t。

上游焦煤方面看,随着下游焦炭落实五轮涨价,煤矿出货压力稍有缓解,部分煤矿涨价意愿渐浓,但也有继续观望市场以消化库存为主的一些矿井。

据悉,山西灵石地区肥煤部分前期超跌的一些低价资源价格已落实20元/t上涨,多数煤矿价格仍然持稳,库存整体呈下降趋势。另据悉,陕西子长地区主流煤企气煤(S0.5 G85)上调30元/t至现汇含税价720元/t,6月份累计上涨已达50元/t。

汾渭CCI冶金煤价格指数显示,截至6月15日,CCI 山西低硫煤价格为1271 元/t,较5 月份同期水平下调18元/t;CCI山西高硫煤价格为992元/t,较5月份同期水平持平;CCI济宁气煤含税出厂价报750元/t,和5月份同期相比,价格下调10元/t。

利好因素叠加 动力煤价格四周连涨

本周期(2020 年6 月4 日-10 日),市场利好因素叠加:供给较前期收缩,而下游需求缺口阶段性打开,市场进入旺季初端;港口货源供应偏紧,贸易商挺价意愿较强,北方港口煤价上涨;江南、华南地区降水偏多,水库泄洪水电发力受限,火电强势发力,海运煤炭货盘增加,运价同步上涨。整体来看,煤炭产运需链条均处于良好运转状态,市场看涨情绪升温,煤价持续上涨。

动力煤价格涨势平稳

本周期,环渤海港口动力煤规格品成交价格继续上行,24 个规格品中,价格上行的有3 个,涨幅均为5元/t。现货方面,发热量5000kcal/kg动力煤现货价格490元/t,环比上涨2元/t;发热量5500kcal/kg动力煤现货价格548元/t,环比上涨1元/t。

本周期,环渤海港口动力煤规格品成交价格继续上行,涨幅为5 元/t。其中,秦皇岛港4500kcal/kg动力煤价格为430~440 元/t,5000kcal/kg 动力煤价格为480~490元/t,与上期持平;5500kcal/kg动力煤价格为530~540 元/t,5800kcal/kg 动力煤价格为560~570元/t,均环比上行5元/t。

秦皇岛煤炭网信息指数部分析认为,市场多空因素交织,内贸沿海市场经过短期盘整后,继续保持上行动能,促使环渤海地区煤炭综合价格连续四周上涨。

需求短期显现旺季特征。全国多地发布暴雨预警,三峡水库提前消落,云南、福建等地部分水电站开启泄洪模式,火电发电同比增速明显,据秦皇岛煤炭网数据显示,六大电力企业沿海电厂6 月上旬日均耗煤为60 万t,较2019 年同期增加5 万t,水电挪腾空间促使电厂耗煤短期出现旺季特征。

内贸供给出现阶段性缺口。进口煤因部分港口配额接近饱和,异地报关难度加大,部分外煤出现退货情况。同时,受环保及审批临时用地限制,内蒙古地区露天煤矿停产较多,主产区总体供给出现缺口,供给偏紧支撑煤炭价格具有上行动力。

市场看涨情绪依旧。北方港口库存虽有所修复,但仍低于近2年同期水平,现货货源的减少使得市场整体看涨情绪升温,动力煤主力ZC09合约再次转入上行通道。

综合来看,未来一段时间内,江南、华南地区强降雨将明显减弱,雨带北抬,接踵而来将是高温天气,下游耗煤需求或将继续回升。同时,目前产地、港口库存均偏低,短期内库存大幅上涨概率不大,货源结构性偏紧或将继续存在,支撑煤价继续上涨。

国内国际运价涨跌互现

本周期,波罗的海干散货综合运价指数(BDI)涨幅扩大。6 月10 日,BDI 报收764 点,较前周同期增加172点,涨幅为29.05%。分子指数来看:波罗的海海岬型船舶运价指数大幅上行,报收1039 点,较前周同期增加683点,涨幅为191.85%。海岬型船舶日均获利增加3905 美元,报9142 美元。较小型船舶中,超灵便型船舶运价指数报796点,较前周同期微幅下降13点,降幅为1.61%。超灵便型船舶日均获利下降117美元,报5832美元。

内贸航运方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,2020年6月3日-9 日,海运煤炭运价先抑后扬。截至6 月9 日,运价指数收于620.16 点,与6 月2 日相比,下行1.29 点,环比下行0.21%。具体到部分主要船型和航线:2020年6月9日与6月2日相比,秦皇岛至广州航线5~6万t船舶的煤炭平均运价报31.6元/t,环比上行0.2 元/t;秦皇岛至上海航线4~5 万t 船舶的煤炭平均运价下行0.2元/t至21.5元/t;秦皇岛至江阴航线4~5万t船舶的煤炭平均运价报24.7元/t,环比上行0.2元/t。

据悉,近期下游存在一定的补库需求,市场看涨情绪升温询货增加,市场释放少量货盘,船东看好后市报价坚挺,货主接受度也较高,运价继续小幅上涨。

港口煤市整体向好

6 月9 日-15 日,秦皇岛、唐山各港合计调进量小幅上涨,调出量稳中微降,调进量好于调出量,秦皇岛、唐山各港口存煤总量延续上行。

秦皇岛港方面,受产地安监升级、煤管票紧张等因素影响,上游供应较前期收缩,港口优质煤种紧俏,带动港口现货价格反弹式上涨,刺激贸易商发运积极性走高,周内铁路运量高位维稳,大秦线日均运量保持在130 万t 附近,日均调进56.7 万t,环比上涨1.5万t;调出方面,电煤消费增加,加之煤价上涨,下游采购积极性走高,港口询货增加,但终端在前期集中补库和长协煤稳定供应下现货交投较为谨慎,且周内秦皇岛港有封航干扰,日均调出48 万t,环比下降5.7 万t;调进量高于调出量,秦皇岛港库存延续上行。截至6月15日,秦皇岛港库存467万t,锚地船41艘。

周边港方面,曹妃甸港区日均调进53.3 万t,环比上涨4.5 万t;日均调出48.2 万t,环比上涨1.3万t;调进量好于调出量,库存累积上行。截至6 月15 日,曹妃甸港区存煤801.9 万t;京唐港区存煤504.5 万t。

下游方面,受全国大范围降雨影响,部分水电站开启泄洪模式,水电出力不畅下,火电负荷增加,周内沿海主要电厂日耗呈阶梯式上涨,最高水平在67 万t 附近,存煤可用天数约23d,随着迎峰度夏期到来,旺季特征初步显现,电煤消费空间进一步扩大,而在上游供应趋紧的背景下,短期或对现货煤价继续形成较强支撑,预计后续港口调进量多小幅震荡,调出量在拉运形势较好下将有所上涨。

(马 雯)