市场行情

2020-09-19

学刚看市

环渤海地区现货动力煤价格继续上翘

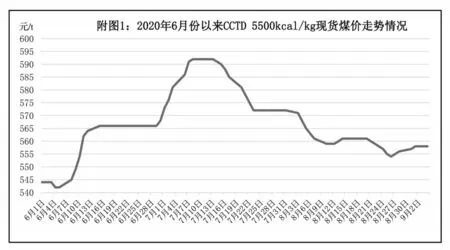

从“CCTD环渤海动力煤现货参考价”发布的日度价格运行情况看(见附图1),进入9月份之后环渤海地区现货动力煤价格继续上翘。

分析认为,随着国内中转和接卸港口以及下游地区消费企业动力煤库存的持续减少,消费企业的动力煤采购热情逐渐转暖,促使北方港口的现货煤价有所回升;与此同时,由于夏季用电高峰消退、电煤消费明显回落,使得现货煤价的上涨动力偏弱。影响近期北方港口动力煤市场的主要因素有以下几个方面。

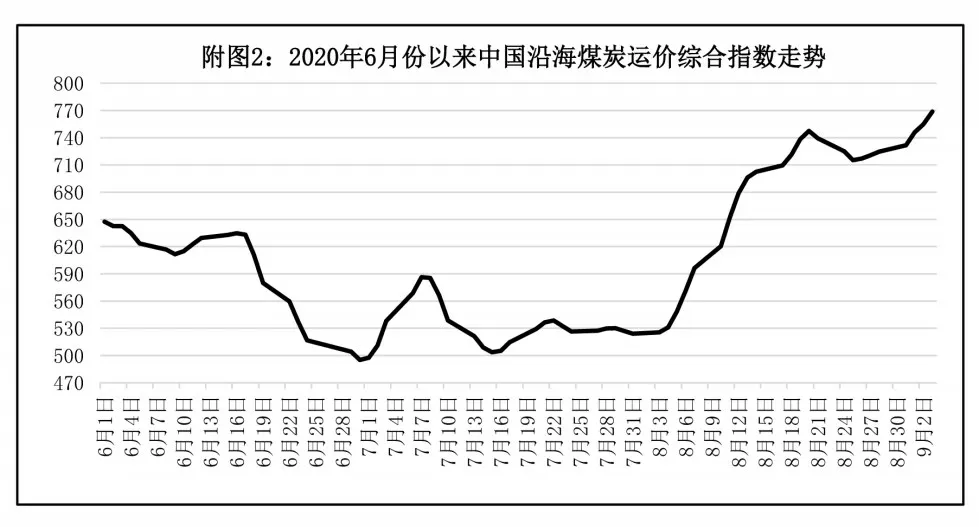

第一,下游消费企业的采购热情有所升温。8月底、9月初,随着北方港口现货动力煤价格止跌和发电企业电煤库存减少,下游消费企业和贸易企业的采购热情有所升温,这应该是同期船舶煤炭运输需求回暖、国内海上煤炭运价呈现逐渐走高的主要原因(见附图2),这一局面对北方港口现货动力煤价格带来支撑。但是,各种统计口径的电煤日耗数据均显示,进入9 月份之后全国特别是沿海沿江地区的电煤日耗均出现明显回落,继续制约发电企业的电煤采购热情。

第二,上下游港口动力煤库存下降明显。统计数据显示,一方面,从8月中旬开始,北方发运港口、下游中转和接卸港口的动力煤库存普遍呈现持续下降局面,对北方港口现货煤价逐渐产生支撑作用,其中,9 月3 日北方四港(秦皇岛港、曹妃甸港、京唐港和黄骅港,下同)的动力煤库存比8月17日的近期高点下降了292.5 万t(见附图3),低于2019 年同期水平203.3万t;另一方面,北方港口动力煤库存逐渐减少的同时,低硫动力煤品种的库存愈发不足,近期溢价效应突出,对港口现货煤价产生一定拉动作用。

第三,大秦线的煤炭运量或将受到制约。从目前情况看,大秦线的煤炭运量已经并将继续受到制约,一方面,8 月17-24 日,短短8 天时间发生2 次脱轨事故,是大秦线运营史上极其少见的情况,尽管可能受到了暴雨的影响,但仍需要排除线路是否存在其他安全隐患,短期内对大秦线煤炭运力的干扰将不可避免,这也是第二次脱轨事故发生至今大秦线的煤炭发运量未能恢复到此前较好水平的主要原因;另一方面,大秦线原本计划在9 月份进行例行的秋季检修工作,虽然到目前为止尚未最终确定检修时间,但是检修终究会到来,届时为期20 多天的检修周期内,大秦线的铁路煤炭运量将进一步受到制约。

第四,9 月份大型煤炭企业动力煤价格的影响偏于消极。9月初,神华集团等大型煤炭企业先后公布了9月份长协动力煤,其中神华集团5500kcal/kg和5000kcal/kg 的年度长协价格分别为542 元/t 和493元/t;神华集团5500kcal/kg 和5000kcal/kg 的外购长协价格分别为555 元/t 和495 元/t,分别比8 月份下降了17 元/t 和22 元/t。尽管从降价之后的价格水平看,与近期市场现货煤价基本一致,对现货动力煤市场造成的消极影响有限,但是鉴于外购长协动力煤的单月降幅较大,还是对9 月初的现货煤价走势带来一定的消极影响。

供需双方呈现胶着状态 沿海煤炭市场有望转好

进入9月份,港口市场需求较为冷清,询货用户不多。但是受期货大幅上涨影响,港口部分贸易商捂货惜售,持观望态度,部分贸易商报价围绕指数上下浮动,低硫煤报价指数上浮,高硫煤指数下浮,整体需求情况一般。上周前半程,煤价持稳;8月29日开始,市场转好,煤价上涨。大秦线检修前,沿海地区下游用户补库需求将陆续释放,叠加进口通关难度较大影响,国内优质资源将出现紧张,助推煤炭市场趋好,港口煤价将迎来反弹。而此次港口煤价涨幅有多大,主要取决于电厂补库节奏以及进口煤限制的严厉情况。此外,建筑行业旺季来临,各地重大基建项目加速施工,叠加上半年延后的施工需求,对水泥、玻璃、钢材等建材需求产生了非常强的支撑,国内煤炭市场将迎来供需两旺。

1.9 月份煤价先稳后涨

从当前煤炭市场运行情况看,由于主产地增产预期、电厂库存高位、水电出力增加等因素叠加,环渤海港口到港拉煤船舶难有大幅增加,沿海煤炭市场供大于求压力依然存在,9月份第1周,弱势震荡行情延续。

近期,我国“三西”地区煤炭主产地的煤炭价格整体平稳,局部涨跌互现。从供应情况来看,随着上游先进产能加快释放,北方港口库存变化不大,继续保持高位。大秦线连续2 次事故后,日发运量降至110~120 万t。下游电厂库存高位,市场用户采购积极性不足,多数用户对后续市场持悲观态度,都在观望神华集团月度长协价格,市场煤价格上涨动力不足。近期,各大煤炭价格指数基本保持稳定,反映了市场的胶着,煤炭市场进入弱平衡状态。

上周,煤价以稳为主。沿海地区高温逐步退却,区域电厂负荷开始走低,日耗略有下降;电厂仍处于去库为主,部分电厂存煤下降,但日耗也出现下降,沿海电厂存煤可用天数继续保持在20d 左右的高位。9月初,神华集团大幅下调月度长协价格,市场观望气氛又起,给市场煤价格上涨蒙上一层阴影。再次,从需求端来看,电厂耗煤进入季节性淡季且库存不低,补库意愿暂时不强。同时,水电替代作用仍然持续,特高压持续发力,火电压力不大,对于煤价难以形成有效支撑。

但是对市场有利的因素也有不少:国家打造“经济内循环”,出台一系列支持政策,加快新基建、新型城镇化建设,而交通、水利等重大工程也在提速,从而带动第二产业用电量回升;大秦线检修之前,叠加进口煤限制措施,部分用户拉运积极性提高,8 月29 日开始,询货主要集中在低硫煤种,由于低硫低灰煤种稀缺,成交均在指数上明显上浮;市场煤价格已经低于月度长协价格,电厂在消库的同时,锁定优质资源。部分中小电厂补库预期强烈、坑口价格表现强势以及港口优质低硫煤种紧张等一系列因素共同作用下,贸易商看涨情绪较浓,以指数上浮报价为主。

随着电厂消耗的增加,存煤快速下降。叠加临近大秦线检修,部分电力企业拉运和补库的积极性将逐渐恢复。本周开始,沿海煤炭市场逐渐趋好,带动港口市场煤价格出现上涨。首先,大秦线检修之前有一波抢运高峰,9 月中旬,电厂存在补库预期;其次,坑口价格表现抢眼,陕蒙地区的违规煤矿生产及“煤管票”管控问题对供应和外运带来的影响依然存在,鄂尔多斯及榆林地区煤价上涨,在一定程度上支撑港口煤价;再次,秦皇岛港存煤持续低位,低硫煤种紧张,加之货源调进不畅,部分发运户捂货惜售,贸易商对煤价看涨;最后,建筑施工行业旺季来临,下游用煤需求潜力大。持续雨水天气影响减弱,前期需求的压制将带来后期赶工需求的集中释放。

2.港口询货客户增多,市场转好

前期主产地动力煤市场整体表现偏强,产量供应释放有限。陕蒙地区“煤管票”管控持续,低硫煤资源供应偏紧,矿上存煤下降,坑口煤价稳中上涨。受陕蒙地区市场的带动,山西晋北地区销售良好,整体价格坚挺。

需求方面,经过一段时间持续消库,电厂库存虽小幅回落但仍处于中位偏高水平,各大电厂存煤可用天数继续保持在20d 的高位,我国南方电厂补库需求释放不明显。本周,华东地区等地气温明显下降,部分地区持续降雨,电厂日耗有所回落,对于动力煤市场支撑作用有所减弱。虽然电厂日耗有所下降,但考虑到后期电厂库存下降后的补库和工业用电即将进入旺季,动力煤需求仍有支撑,华东、华南地区电厂派船拉运积极性犹在。截至目前,环渤海港口下锚船为114 艘,其中,秦皇岛港和黄骅港合计下锚船75艘,大部分船舶拉运长协煤炭。

从8 月29 日开始,港口询货及实际成交情况有所改善,港口低硫市场煤资源结构性缺货问题依然存在,低硫煤继续保持紧缺状态;但因前期降雨、塌垛后,导致煤炭泡水、掉卡等因素影响,卖方出货意愿增强,中高硫、高灰煤炭需求偏差,按指数下浮出货,也造成现货涨价预期迟迟未到来。9月份,大型主力煤企月度长协价格大幅下降后,与目前市场煤价格接近,市场煤性价比已不优势,大批量采购意愿不强。但考虑到9月底将展开的大秦线检修以及水泥、建材等耗能行业即将复工复产,仍维持一定数量船舶在南北航线往返运输。本周,港口市场情绪略有好转,询盘和成交有所增加,低硫煤种普遍按指数上浮报价。但是电煤需求尚未全面启动,压价也较为明显,成交价格偏低。

国内方面,随着工业生产继续回升,我国经济快速增长,稳中有进。随着国内疫情防控工作的顺利进行,以及复产复工的加快,工业用电快速恢复。沿海沿江地区用户对环渤海港口煤炭的拉运量将出现大幅增加,对煤炭市场的支撑仍在。环渤海港口方面,铁路调入量缓慢恢复,但由于发运效率提高,秦皇岛港和国投京唐港存煤继续保持低位水平,其余港口存煤变化不大。受期货上涨影响,贸易商看涨情绪强烈,采取捂货惜售,挺价意愿较强。值得注意的是,下游非电以及电力采购需求已经逐步释放,工业用电负荷提高;在坑口强支撑下,贸易商报价让步空间有限。本周,港口煤价将继续小幅上涨。

3.2020 年9-12月份,沿海煤市形势转好

2020年上半年,我国动力煤市场受到疫情及复产复工、铁路检修等因素影响,煤炭市场走势和供需关系发生了过山车式的波动。受供需错配影响,煤价最高曾涨至576元/t,最低一度跌至469元/t。5月中旬开始,煤价进入绿区区间。进入夏季,在高库存以及进口煤保持一定数量的影响下,煤炭市场出现旺季不旺,煤价一路下跌,从7 月初的597 元/t跌至9月初的552元/t。

供应方面,9-12月份,煤炭供应难有增量,预计动力煤市场供应将呈现略偏紧态势。陕西榆林地区明察暗访,加大对煤矿、煤厂的安全排查力度,煤矿产能供应收紧,叠加内蒙古“倒查腐败20 年”,煤矿产能无法像往年超额释放,产能供应收紧。需求方面,随着经济的持续复苏,煤炭需求仍将稳步增加。为缓解东北地区煤炭供应压力,做好保供稳价工作,对东北地区适当放宽进口额度,其他地区限制进口的政策依然严格。后期来看,进入9月份后,雨季和高温天气消退,民用电负荷下降,但积极宽松的宏观经济政策,大规模的专项债投放将明显支撑新基建、新型城镇化建设,交通、水利等重大工程建设,都将带动第二产业用电量回升。

在大秦线检修之前,叠加进口煤限制措施,部分用户拉运积极性提高。目前,询货主要集中在低硫煤种,由于低硫低灰煤种稀缺,成交均在指数上明显上浮。值得注意的是,市场煤价格已经低于月度长协价格,电厂在消库存的同时,锁定优质资源。部分中小电厂补库预期强烈、坑口价格表现强势以及港口优质低硫煤种紧张等一系列因素共同作用下,贸易商看涨情绪较浓,以指数上浮报价为主。

9月份、10月份正值冬储前夕,用户拉运积极性不减。除基建发力外,9月份、10月份的房地产市场也将保持较强韧性。因为错峰生产的秋季,水泥等高耗能企业复工复产,增加耗煤量。11月份、12月份,正值寒冬时节,取暖负荷增加,电厂日耗恢复性增长,促使沿海煤炭市场继续保持活跃态势。南方工业企业全力追赶生产进度,带动用电量和耗煤量的增加。

我国部分港口全年进口额度已经用尽,有配额港口进口煤管控将较上半年趋严,只允许当地生产企业通关,限制异地通关。下半年,预计我国南方用户拉运环渤海港口煤炭将较上半年增加3000万t以上。下半年,国内市场环境和煤炭需求将明显好于上半年,我国环渤海港口煤炭吞吐量将出现大幅增长,预计港口市场煤价格也将保持在550~570 元/t的绿色区间上沿运行。

(慧 民)

国家统计局:8月下旬全国煤炭价格小幅波动

国家统计局日前公布的数据显示,8 月下旬全国煤炭价格持续小幅波动,涨跌平互现。

无烟煤(洗中块,挥发分≤8%)价格840 元/t,与上期持平。

普通混煤(山西粉煤与块煤的混合煤,热值4500kcal/kg)价格442.1 元/t,较上期下跌2.9 元/t,跌幅0.7%。

山西大混(质量较好的混煤,热值5000kcal/kg)价格为493.6 元/t,较上期下跌1.4 元/t,跌幅0.3%。

山西优混(优质的混煤,热值5500kcal/kg)价格为547.9 元/t,较上期上涨2.9 元/t,涨幅0.5%。

大同混煤(大同产混煤,热值5800kcal/kg)价格为575元/t,较上期上涨3.1元/t,涨幅0.5%。

焦煤(主焦煤,含硫量〈1%)价格为1270元/t,与上期持平。

上述数据显示,8 月下旬全国焦煤价格继续维稳,无烟煤价格再次走稳,动力煤价格各有涨跌,小幅波动。

8月份我国进口煤炭2066.3万t 同比下降37.29%

海关总署日前公布的数据显示,2020 年8 月份我国进口煤炭2066.3 万t,较2019 年同期的3295.2万t减少1228.9万、下降37.29%。

较7 月份的2410 万t 减少543.7 万t、下 降20.83%。

8 月份我国煤炭进口额为138980 万美元,同比下降47.2%,环比下降19.93%。据此推算进口单价为67.26 美元/t,同比下跌12.61 美元/t,环比上涨0.76美元/t。

2020年1-8月份,全国共进口煤炭22075.3万t,同比增长0.2%;累计进口金额1551690万美元,同比下跌10.9%。

1-7 月份全国煤炭供应情况

国家统计局数据显示,2020年1-7月份,全国原煤产量21.2 亿t。其中,7 月份原煤产量3.2 亿t,同比下降3.7%,降幅比6 月份扩大2.5 个百分点,日均产量1026万t,环比增加88万t。

1-7月份,全国铁路煤炭发运量13.3亿t,同比下降6%,其中7 月份铁路煤炭发运量2 亿t,同比下降1.3%。

7月底,秦皇岛港存煤509万t,全国重点电厂存煤8945万t,可用23d。

1-7 月份,煤炭开采和洗选业实现营业收入10771.3 亿元,同比下降11.5%;煤炭开采和洗选业实现利润总额1152 亿元,同比下降32.8%;煤炭开采和洗选业营业成本7692.2 亿元,同比下降8%。

1-7 月份直报大型煤企原煤产量15.4亿t 利润同比下降28.4%

据中国煤炭工业协会统计与信息部统计,2020年1-7月份,协会直报大型煤炭企业原煤产量完成15.4 亿t,同比增加543 万t、增长0.4%;营业收入(含非煤)为19812.9 亿元,同比下降4%;利润总额(含非煤)为687.8亿元,同比下降28.4%。

排名前10家企业原煤产量合计为10.1亿t,同比增加1285.1 万t,占规模以上企业原煤产量的47.6%。

其中,6 家企业产量增加,合计增产2788 万t;4家产量下降,合计减产1503万t。

具体情况为:国家能源集团原煤产量30663万t,同比增长1.1%;中煤集团原煤产量12568万t,同比增长3.2%;陕煤化集团原煤产量10679 万t,同比增长8.2%;同煤集团原煤产量10458 万t,同比增长5.6%;兖矿集团原煤产量9349万t,同比增长1.8%;山东能源集团原煤产量5920 万t,同比下降13.4%;山西焦煤集团原煤产量5842万t,同比下降3.5%;晋能集团原煤产量5801万t,同比增长9.9%;潞安集团原煤产量4978万t,同比下降0.2%;国家电力投资集团原煤产量4604万t,同比下降7.3%。

1-7 月份福建省原煤产量368.61万t 同比下降26.9%

福建省统计局日前发布的数据显示,7月份,福建省规模以上工业原煤产量49.57万t,同比下降31%。

1-7 月份,福建省累计生产原煤368.61 万t,同比下降26.9%。

2020年1-7月份,福建省规模以上煤炭开采和洗选业实现营业收入45.2 亿元,同比下降21.4%。实现利润总额2亿元,同比下降56.9%。

此外,7 月份福建省规模以上发电量271.32亿kWh,同比增长20.6%。1-7 月份累计发电量1369.54 亿kWh,同比增长4.2%。其中,火电累计发电量816.22 亿kWh,同比增长12.7%;水电累计发电量144.84亿kWh,同比下降32.2%。

7月份福建省规模以上粗钢产量224.79万t,同比增长6.7%。1-7月份累计产量1418.02万t,同比增长1.3%。

7月份福建省规模以上钢材产量343.73万t,同比增长8.5%。1-7月份累计产量2157.48万t,同比增长5.3%。

7月份陕西省规模以上工业原煤产量5745.93万t 同比下降2.9%

陕西省统计局日前发布的数据显示,7月份,陕西省规模以上工业原煤产量5745.93万t,受2019年同期产量较高影响,同比下降2.9%。

1-7月份,陕西省规模以上工业原煤产量同比增长13.1%,增速较2019年同期加快18.2个百分点,高于全国规模以上工业原煤增速13.2个百分点。

1-7 月份,陕西省规上工业煤炭消费量12180.9 万t,较2019 年同期增加510.56 万t、增长4.4%,增速较同期回落6.9个百分点。

其中,关中地区煤炭消费量下降1.9%,降幅较2019年同期扩大1个百分点;陕北地区煤炭消费量增长8.2%,增幅较2019年同期回落12.7 个百分点;陕南地区煤炭消费量下降3.5%,增速较2019年同期提高11.4个百分点。

1-7 月份,陕西省规模以上工业综合能源消费量5974.68 万t 标准煤,同比增长3.7%,增速较2019年同期回落1.7 个百分点,较6 月份回落0.5 个百分点。陕西省综合能耗累计增速高出全国3.6个百分点,差距逐月缩小。从六大高耗能行业能耗、全社会用电量和煤炭消费量看,各项能源消费增速均呈回落态势。

1-7 月份,六大高耗能行业综合能源消费量5016.07万t标准煤,占规模以上工业能源消费量的84%,拉动全省综合能耗上升3.4个百分点。六大高耗能行业综合能耗同比增长4.1%,增速较2019年同期下降1.3 个百分点。其中,除有色金属冶炼和压延加工业增速加快,比2019 年同期增加97.1 个百分点外,电力、热力生产和供应业、非金属矿物制品业、黑色金属冶炼和压延加工业、化学原料和化学制品制造业和石油、煤炭及其他燃料加工业增速均回落,比2019年同期分别降低2.2、2.7、3.2、3.3和19.4个百分点。其他行业综合能源消费量958.61万t标准煤,占规模以上工业能源消费量的16%,拉动全省综合能耗上升0.3个百分点。其他行业综合能耗同比增长1.5%,增速较2019年同期降低3.7个百分点,整体回落趋势显著。

动力煤期货成煤电市场“稳定器”

自2013 年上市以来,动力煤期货价格权威、连续,交易活跃、高效,标的清晰、明确,流程透明、规范,交割港口布局合理,规则体系紧贴现货市场实际不断完善。这些都为产业链上下游企业积极参与期货市场打下了坚实基础,动力煤期货已经逐渐成为煤电市场的“稳定器”。

近年来,动力煤期货成交持续活跃,持仓量稳步增长。数据显示,2017 年至2020 年6 月份,动力煤期货年成交量分别为3071 万手、4887 万手、2750和1651 万手,日均持仓量分别为19.87 万手、22.05万手、22.64万手和24.15万手。

郑商所相关负责人介绍,上市以来,动力煤期、现货价格相关性达到0.95。2019年以来,套期保值效率超过92%。在近年证监会组织的功能评估中,动力煤期货一直居于黑色系品种第1名,评级为A类。

动力煤期货发现价格和风险管理的功能有效发挥,给产业链企业积极利用期货工具管理风险、指导生产经营提供了强有力的保障。

“动力煤期货的出现,不仅给企业带来了有效的避险工具,其公开透明的价格也在一定程度上改变了现货交易的模式。”云天化集团相关负责人表示,动力煤现货以往采用的是现货报价或交易形成的现货价格以及“固定价+浮动价”的长协价格(动力煤现货贸易以往采用双边协商、现货采购以及“固定价+浮动价”的长协价模式)。随着动力煤期货应用越来越广泛,现货价格和期货价格的贴合度在不断提升,期货价格在北方港现货贸易指数定价模式中的参与度和影响力逐步提高。

秦、唐港口库存继续回落

2020 年9 月1-7 日,大秦线发运基本恢复正常水平,周内开天窗1d,平均运量保持在110 万t 左右。秦皇岛、唐山各港拉运动能向好,调出量明显高于调进量,秦皇岛、唐山港口库存继续回落。

秦皇岛港方面,发运继续倒挂,贸易商发运积极性不高,故障影响消退后运量有所回升,但调进量仍未恢复到高位水平,本周日均调进49.9万t,环比上涨10.9 万t;调出方面,下游用电负荷下降,水电持续出力,电厂采购意愿不强。但第二产业用煤需求释放,叠加9 月长协价格下调,9 月初开启新一轮长协煤兑现周期,支撑调出小幅增加,本周日均调出48.6 万t,环比上涨3.6 万t;调进调出双增,但调进量好于调出量,秦皇岛港库存回升。截至9月7日,秦皇岛港库存511万t,锚地船31艘。

周边港方面,曹妃甸港区进出双降,库存继续回落。蒙冀线本周日均发运20.4 大列,环比下降4.3列,曹妃甸港区日均调入下滑3.1万t至36.9万t;港口优质煤资源紧缺,现货价格暗涨,供需缺口预期下贸易商出现捂货惜售,价格劣势下现货成交不高,日均调出45万t,环比下降3.4万t。截至9月7日,曹妃甸港区存煤907.8万t;京唐港区存煤566万t。

下游方面,全国大部分地区气温季节性回落,电厂以去库为主,且水电挤压火电,采购意愿偏弱,但宏观经济面向好,前期停滞的经济活动逐步恢复,化工、建材等行业用煤需求释放,叠加进口煤政策管控严格和东北地区开启冬储模式,助推市场看涨情绪,煤价处于震荡偏强态势。后续继续关注进口煤政策及大秦线集中修消息。短期内,港口作业调进调出环比小幅增加,调出量好于调进量,库存继续震荡回落。

(李甜甜)