我国老龄飞机直接运营成本评估

2020-09-18陈斯夏明杨晨光中国商飞北京民用飞机技术研究中心

陈斯 夏明 杨晨光/中国商飞北京民用飞机技术研究中心

0 引言

飞机直接运营成本(DOC)是飞机设计过程的最重要评价指标之一,也是航空公司在购机投资中进行效益评估的重要考量因素[1]。

国外关于民用飞机运营成本方面的研究始于20 世纪40 年代,主要参与者是美国航空运输协会(ATA)、美国航空宇航局(NASA)和欧洲航空公司协会(AEA)等航空组织和政府部门,并形成了ATA 方法、NASA 方法等[2-4],波音公司和空客公司也分别开发了自己的预测软件[3-4]。但这些方法主要都是基于80、90 年代的运营统计数据做出的,与当前的运营现状并不吻合,加上我国与欧美的运营环境存在差异,因此并不适合国内情况。再有,这些方法都没有考虑飞机老龄化带来的影响。随着机龄的增加,飞机本身的购机成本在降低,但燃油消耗和维修成本却可能增加,尤其是机体结构损伤和腐蚀加剧,导致发生故障的概率增加,而航空公司为了满足持续适航要求、保证安全运营,必须增加例行维护工作,使得故障或改装的非计划停场时间增加,飞机可利用率降低,延误/取消率上 升。

因此,基于我国航空公司现有运营数据,对客机运营成本的计算模型进行修正,符合我国民机运营环境,同时评估飞机老龄化给运营成本带来的影响,是本文的重点。

1 飞机直接运营成本的组成

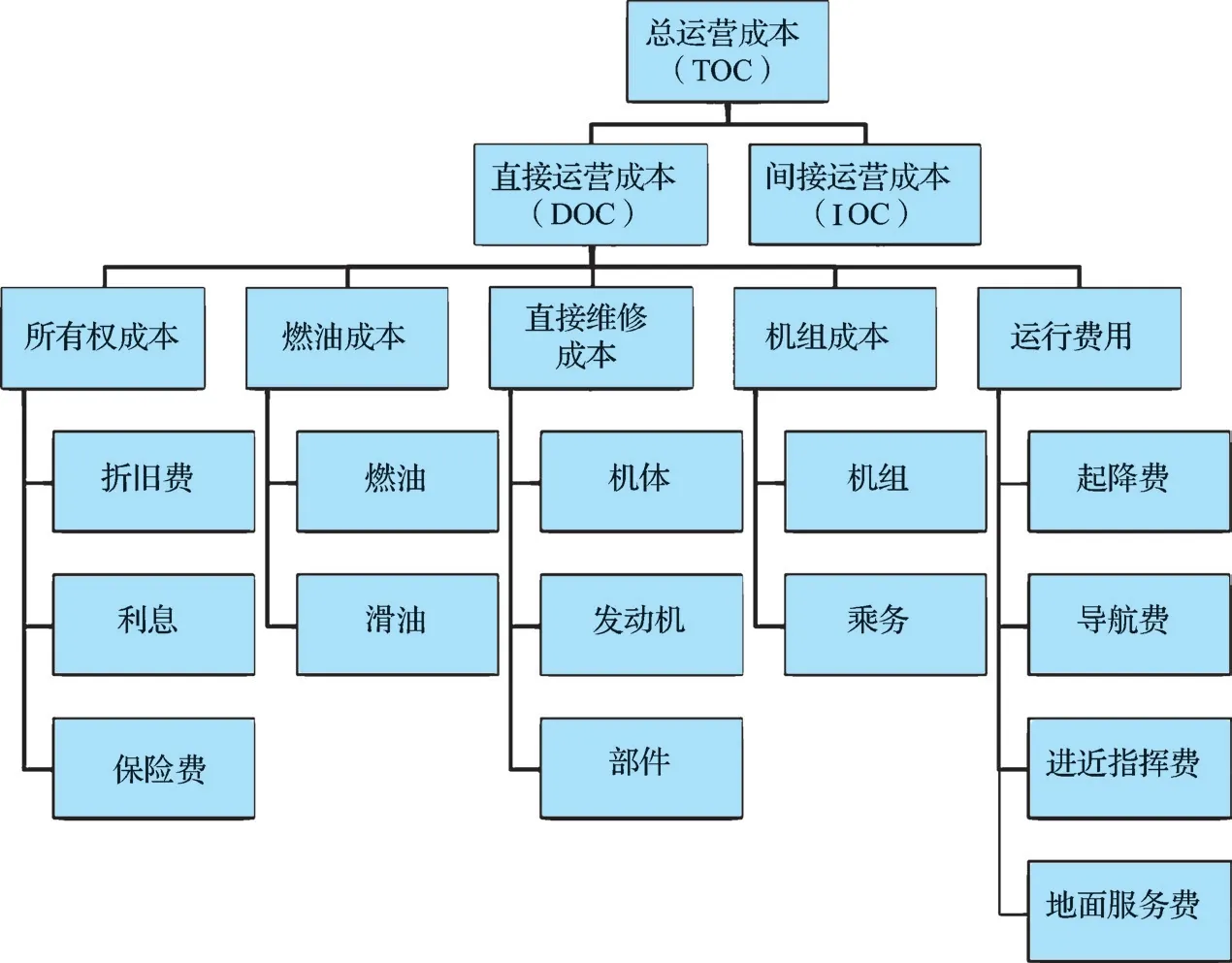

飞机直接运营成本包括所有权成本、燃油成本、直接维护成本、机组成本和运行费用,如图1 所示。

其中,机组成本、运行费用即起降费和导航费与运营地区关系密切,中国民航关于运行费用的收费有专门的标准。此外,维修成本中的人工成本也与地区有关。直接维修成本(DMC)、所有权成本和燃油成本与机龄有一定关系。

2 所有权成本

所有权成本是指航空公司拥有飞机所支付的费用,包括折旧、利息和保险费。

图1 飞机运营成本组成

目前航空公司飞机引进的方式包括自有资金购买、贷款购买、融资租赁和经营租赁四种。所有权成本与飞机采购成本、利用率、残值都相关,机龄越老飞机的所有权成本越低,因此部分航空公司为了降低资金压力而选择二手飞机。

3 燃油成本

燃油成本是航空公司运营成本的重要支出。国际油价攀升高位时,燃油成本占航空公司运营成本的1/3甚至一半。燃油费用由轮挡燃油消耗量和燃油价格决定:

Ffuel=Mf×Pf

其中,Mf为轮挡油耗;Pf为航空燃油的价格。

随着飞机服役时间的增加,机体结构和发动机老化都会带来轮挡油耗的增加,发动机尤其是风扇叶片老化是一大主要杀手,此外飞机重量增加以及由机体维修带来的阻力增加等也会影响耗油率。航空公司在运营过程中会不断收集运营数据并提供燃油流量系数图表,通常是在飞管计算机中输入燃油流量因子来预估燃油消耗,燃油流量因子一般为2%~4%,不超过5%。

4 直接维修成本

4.1 机龄对机体维修成本的影响

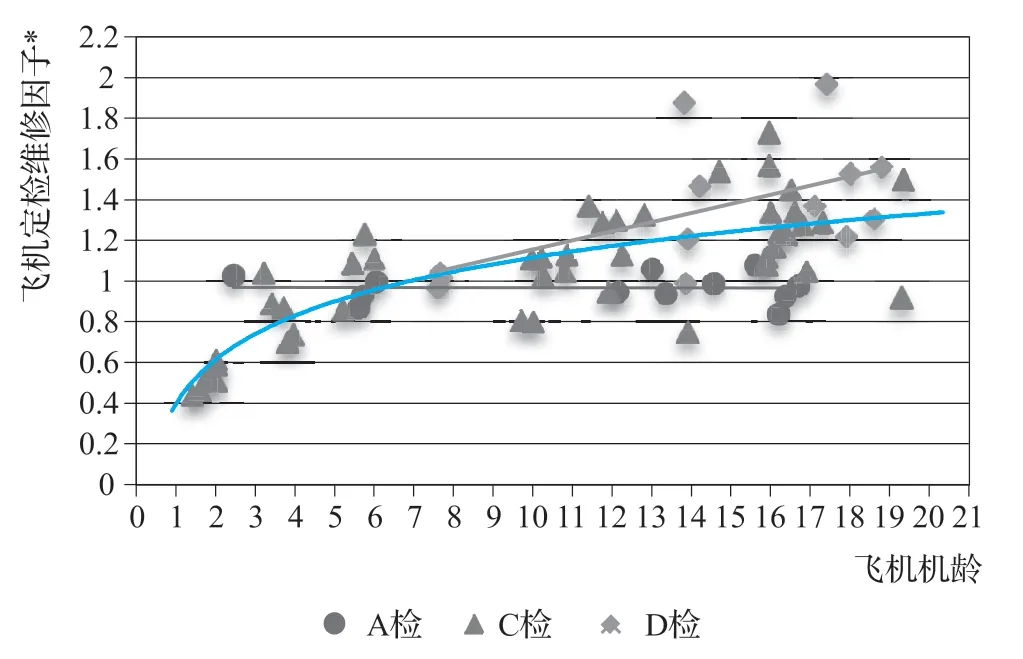

机体维修包括航线维护和定检,维修费用大部分由定检产生。定检包括A检、C 检和D 检。虽然近年字母检的概念已从MRB 和MPD 中取消,但依然可以根据历史的定检维修数据来研究机龄对维修成本的影响。

根据定检维修费用的数据发现,在整个飞机运营期间,C 检和D 检成本随着机龄的增加逐步增大,增长率约为4.5%,D 检略高,如图2 所示。

4.2 机龄对发动机维修成本的影响

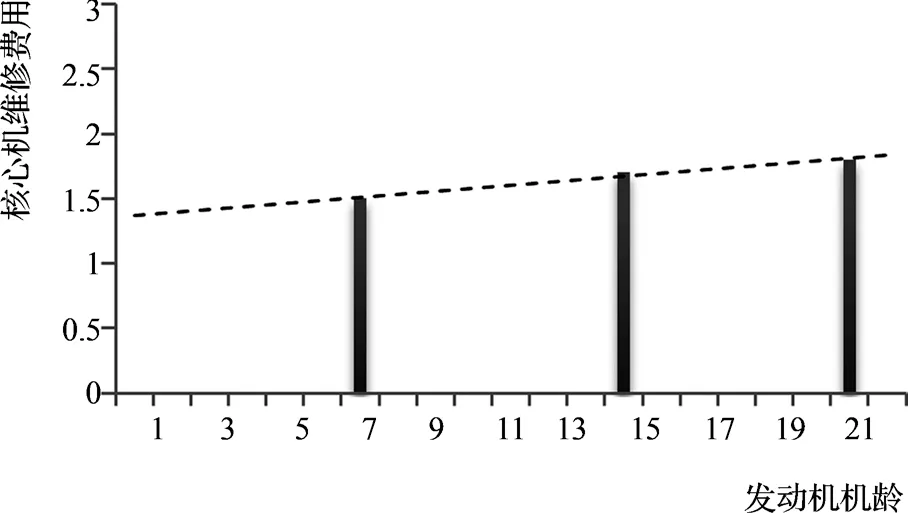

发动机90%左右的维修成本由离位大修产生。随着发动机使用年限的增加,部件磨损和老龄化不断加深,发动机核心机翻修和低压涡轮(LPT)翻修成本每次会略有增加(见图3)。而时寿件更换并不产生“老龄”效应,这是因为时寿件本身在设计时针对运营环境和可靠性规定了固定使用寿命,其更换时间由设计决定。

4.3 机龄对部件维修成本的影响

部件维修成本的计算相对复杂且精确度不高。统计发现,飞机机龄对部件维修成本同样有影响。飞机成熟期以后,部件维修成本随机龄年均增长0.4%~0.5%,如图4 所示。

图2 波音747飞机定检维修成本和机龄的关系

图3 发动机核心机维修成本和机龄的关系

图4 部件维修成本和机龄的关系

4.4 老龄飞机维修成本估算建模

国内外已经建立起一系列计算和预测直接维修成本的模型,但这些模型都是针对成熟期飞机的维修成本,因此,在现有模型的基础上增加机龄对DMC 的影响因子,从而达到预测老龄飞机直接维修成本的目的。考虑飞机机龄的影响,飞机维修成本可以表示为:

DMC=FAEA×Km

其中,FAEA是基于AEA 方法计算的成熟期飞机直接维修成本;Km是飞机的成熟因子,即对不同机型维修成本的影响因子。

1)成熟因子Km

由于飞机蜜月期(0 ~5 年)的维修成本和维护售后保障与制造商销售优惠策略有很大关系,很难获得准确的蜜月期维修成本,且蜜月期维修成本并不能反映飞机本身的制造水平,对航空公司机队规划决策的意义也不大,因此本文主要考虑成熟期和老龄期的飞机成熟因子。

虽然不同机型的维修成本不同,但其维修成本随机龄的增长趋势基本一致,如图5 所示,宽体客机的维修成本明显高于窄体客机。

通过数据拟合,可以得出维修成本的对数与飞机机龄之间的关系,假设飞机成熟期的维修因子K=1,得到归一化后的成熟因子。

宽体客机:

窄体客机:

2)FAEA

a. 机体维修劳务成本

其中,Waf为机体重量(t),即制造空重减去发动机重量;t 为轮挡时间(h),其中地面时间为0.25h,即空中时间是(t-0.25);R 为工时费率(包含消耗)(美元/工时),此处取28 美元/工时。

b. 机体维修材料成本

其中,机体交付价(百万美元)为飞机交付价减去发动机价格。

c. 发动机维修劳务成本

与时间有关的发动机维修劳务成本(Lt,美元/飞行小时)为:

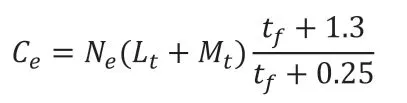

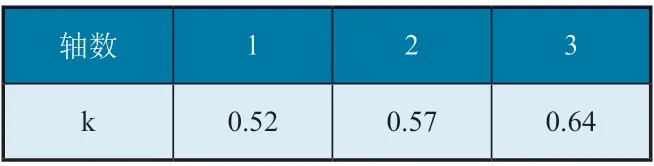

其中,T 为海平面起飞静推力(t);BPR 为涵道比;nc为压气机级数(包括风扇);k 为轴数的函数,见表1。

与起落次数有关的发动机维修劳务成本(Lc,美元/飞行循环)为:

Lc=1.3×Lt

d. 发动机材料成本

与时间有关的发动机材料成本(Mt,美元/飞行小时)为:

其中,OAPR 为总压比。

与起落次数有关的发动机材料成本(MC,美元/飞行循环)为:

Mc=1.3×Mt

发动机维修成本(Ce)由上述四项构成,将单位统一为美元/轮挡小时后,可综合写为:

图5 宽体客机和窄体客机维修成本与机龄的数据拟合

其中,Ne为每架飞机的发动机数;tf为空中时间,tf=t-0.25。

综上所述,机龄为n 的飞机维修成本(DMC(n),美元/轮挡小时)为:

5 机组成本

5.1 飞行机组成本

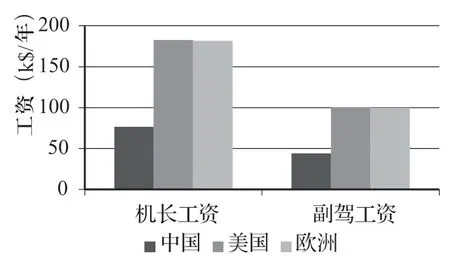

据统计,国内航空公司机组成本明显低于美国和欧洲,且机组成本和飞机最大起飞重量(MTOW)有关。以A330-200 为例,国内机长和副驾工资仅为欧美的44%和29%,如图6 所示。

窄体客机的机组工资和最大起飞重量基本呈线性关系,宽体客机的机组工资和最大起飞重量基本一致,如图7 所示。

考虑机组的工资津贴和补贴等费用,我国客机飞行机组成本可表示为:

其中:

Fflightcrew为机组成本(美元);为机长工资(美元/轮挡小时);为副驾工资(美元/轮挡小时)。

5.2 客舱乘务成本

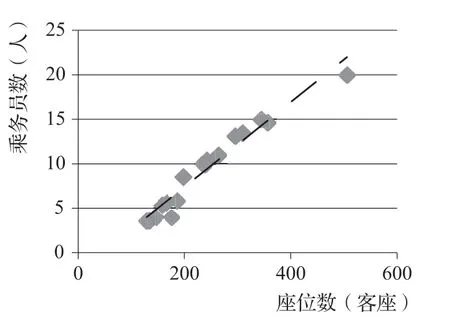

客舱乘务成本的构成类似于飞行机组成本。中国民航规定,有配餐任务的每25 ~30 客座配备一名乘务员,无配餐任务的每35 ~40 客座配备一名乘务员。据统计,国内航空公司平均22 客座配备一名乘务员,如图8 所示。乘务成本约为25 美元/轮挡小时。

表1 发动机轴数与k的关系

图6 国内外机组工资差别(数据来源:Route Pro)

考虑乘务员的工资津贴和补贴等费用,我国客机每轮挡小时客舱乘务成本可表示为:

其中,Ccabincrew为客舱乘务成本(美元/轮挡小时);S 为座位数。

图7 国内机长和副驾工资与MTOW的关系(数据来源:Route Pro)

图8 客舱乘务人数和座位数的关系(数据来源:Route Pro)

6 运行费用

运行费用包括起降服务费、导航费、进近指挥费和地面操作费[1]。导航费按飞机最大起飞重量和航线距离收费。各国导航费存在明显差异,在美国导航不收费,欧洲各国导航费略有差异。进近指挥费指机场为飞机起降提供气象、空中指挥航行服务所收取的费用。起降服务费包括飞机一个起降架次的起降费,其中包含场道维护费、消防服务费、救护费,以及夜航附加费、场道灯光费和停场费。地面操作费包括地面车辆及设备使用费、安检费、旅客服务费等。

根据中国民航2012 年6 月生效的导航费和进近指挥费收费标准[7],不同最大起飞重量、不同类机场和国内/国际航线均有相应收费标准。在计算不同航线时应按相应收费标准进行调整。

7 结论

以A330-300 机型为例,采用以上方法估算不同机龄的直接运营成本,结果如图9 所示。

假设飞机的初始构型不变,在不同机龄时采购该飞机并在相同环境下运营,考虑机龄对各部分成本的影响,可以看出飞机在运营约20 年后DOC 出现明显升高,约27 年时的DOC 已经超过了一架新机的DOC,此时购买一架新飞机(不考虑新机性能提升)较购买一架老龄机更为合算。

图9 不同机龄的直接运营成本

上述案例说明,本研究提出的我国老龄飞机直接运营成本评估模型,符合国内飞机的运营特点,可用于老龄飞机直接运营成本的估算。