总额预付制医疗保险支付方式改革对医疗费用的影响:基于断点回归设计

2020-09-17李诗晴褚福灵

李诗晴 褚福灵

医疗保险是国家社会保障体系的重要组成部分。在医疗保险体制完善的过程中,对医疗费用的控制尤为重要。如何有效控制医疗费用的过快上涨,维护医疗保险体系的正常运行,是亟待研究解决的重要课题。国内外的研究及实践经验表明,对医疗服务提供方进行费用控制已成为世界各国医疗保险改革的重要趋势。

医疗保险支付方式是对医疗服务提供方实施费用管理的重要措施。在医疗费用快速增长的背景下,我国通过总额控制为突破口的医疗保险支付方式改革等举措,探求降低医疗费用、弥补医疗保险基金缺口的可行之路。20 世纪90 年代末,人力资源和社会保障部提出完善医疗保险支付方式的改革方向,将其作为医疗保险体制改革的重要组成部分。2012 年11 月14 日,人力资源和社会保障部、财政部、卫生部三部门联合出台了《关于开展基本医疗保险付费总额控制的意见》,提出用两年左右的时间,在所有统筹地区范围内开展总额控制工作。

自总额预付制改革开展以来,国内许多学者对改革的历程及现状进行了详细的介绍,但是大多数研究限于简单的定性分析,缺少科学的理论模型和实证分析。针对现有研究的不足,本文首先建立符合我国国情的社会医疗保险支付的理论模型,以此为基础提出具有科学依据的研究假设;其次,针对上述假设,利用某省级职工医疗保险于2013 年进行总额预付制支付方式改革这一自然实验的真实微观数据,采用在政策效应评估方面广泛使用的断点回归方法(Regression Discontinuity,简称RD),分析总额预付制改革在医疗费用方面产生的实际影响。

一、理论分析

(一)理论模型

20 世纪70 年代,Gabel 和Redisch 通过经济学模型分析了按服务项目付费、按人头付费和按工资付费三种不同支付方式下医生的不同行为选择,证明了医疗支付方式对医疗系统的良性运转有重要作用①Jon Gabel, Michael Redisch, "Alternative Physician Payment Methods: Incentives, Efficiency, and National Health Insurance," Milbank Memorial Fund Quarterly Health & Society, 1979, 57(1).。在我国,王苏生等最早建立了医生、患者、保险机构三者的委托代理模型,研究不同支付方式下医生效用的均衡解②王苏生等:《双重目标下的最优医生激励机制设计》,《预测》2009 年第5 期。。廖藏宜借鉴该模型分析了按服务项目付费制和总额预付制对医生诊疗行为的激励约束效果③廖藏宜:《医疗保险付费对医生诊疗行为的激励约束效果——经济学解释与政策机制》,《财经问题研究》2018 年第3 期。。上述模型构成了通过经济学模型分析不同医疗保险支付方式下医疗服务机构诊疗行为的基本思路。本文参考上述模型并进行优化,基于我国城镇职工医疗保险中的住院医疗保险支付的现实情况,建立我国社会医疗保险支付模型。

在我国城镇职工医疗保险中,住院医疗保险支付的过程涉及被保险人(患者)、医疗服务机构和医疗保险机构三者之间的相互关系。被保险人患有不同的住院病种前往医疗服务机构就诊,医疗服务机构通过投入医疗资源对其进行住院治疗。我国城镇职工医疗保险的住院费用采用“统筹账户”与“个人账户”共同支付的方式,因此,住院医疗过程中产生的医疗费用由医疗保险机构的统筹基金和个人共同支付。统筹基金通过按服务项目付费制或总额预付制的医疗保险支付方式进行支付,医疗服务机构在不同的支付方式下根据自身效用实施相应的诊疗行为。

2009 年3 月发布的《中共中央 国务院关于深化医药卫生体制改革的意见》中指出:“从改革方案设计、卫生制度建立到服务体系建设都要遵循公益性的原则”。与此同时,医疗服务机构获得医疗服务收入,由此产生经济收益。因此,本文中医疗服务机构的效用包括了公益性效用和收益性效用。

医疗服务机构的公益性效用由医疗服务总量(Q)衡量,Q=Iq1+Jq2。I 代表治疗重度病种患者总数,J 代表治疗轻度病种患者总数,重度病种患者的治愈水平为q1,轻度病种患者的治愈水平为q2。重度病种和轻度病种的治愈水平函数为q1= q1(m1,e1),q2= q2(m2,e2)。m1、m2代表重度病种和轻度病种治疗投入的医疗服务量。因重度病种治疗所需的最低和最高医疗服务量通常高于轻度患者,所以m1> m2。e1、e2代表重度病种和轻度病种治疗投入的医生努力程度,医生努力程度指医生为治疗付出的时间和精力。

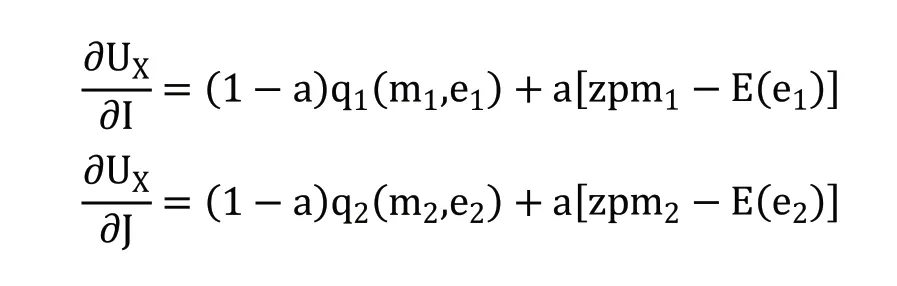

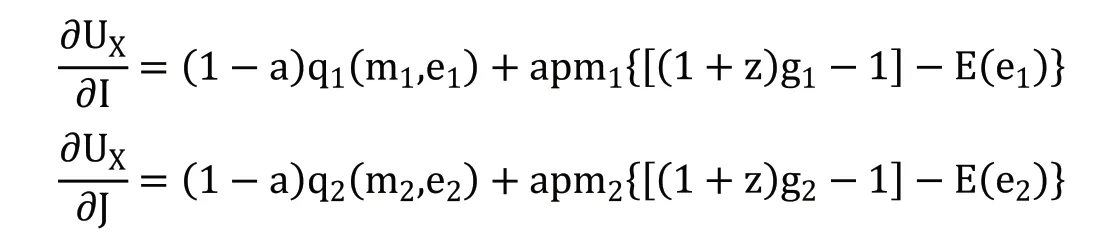

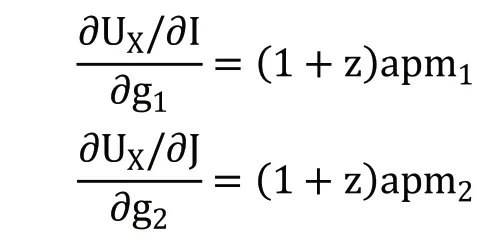

医疗服务机构的收益性效用由医疗服务机构的总利润(R)衡量,R=S-C。S 代表其总收入,C 代表其总成本。医疗服务机构的收入函数为S=Z+T+G。Z 代表由国家或地方政府向医疗服务机构直接划拨的政府补贴。医疗服务收入通过医疗服务机构向参保人提供医疗服务获得,由统筹基金和个人共同支付。T 代表统筹基金支付的住院费用,G 代表个人支付的住院费用。医疗服务机构的成本函数为C=N+I[pm1+E(e1)]+J[pm2+E(e2)]。N 代表医疗服务机构运营费用、设施购置费用、器材维护费用等固定成本,p为医疗服务量的平均单位成本。E(e)为医生付出的努力产生的负效用,包括工作总量和强度增加带来的压力、疲劳和其他负面影响。因此,医疗服务机构的总效用为UX=(1-a)Q+aR=(1-a)Q+a(S-C)。a 代表逐利偏好,表示收益性效用在医疗服务机构总效用中所占的比重,0 在按服务项目付费制下,医疗服务机构根据其提供的医疗服务项目总量获得医疗服务收入,收入总额为医疗服务量的成本加一定的利润率(z)。本文将z 定义为医疗服务加成率。我国现行的城镇职工医疗保险中,对于医疗保险支付范围内的住院费用,起付线以下的医疗费用由个人承担,起付线以上、封顶线以下的住院费用由统筹基金和个人按照比例共同支付,封顶线以上的住院费用由个人承担;对于不属于医疗保险支付范围内的费用,全部由个人承担。假设重度病种和轻度病种医疗费用中个人支付的整体自付比例为g1和g2。相应重度病种和轻度病种医疗费用中统筹基金支付的比例为t1和t2,t1+g1=1,t2+g2=1。因此,在按服务项目付费下,统筹基金支付的医疗费用函数为T=(1+z)p(Im1t1+Jm2t2),个人支付的医疗费用函数为G=(1+z)p(Im1g1+Jm2g2),医疗服务机构的收入函数为S=Z+T+G=Z+(1+z)p(Im1+Jm2)。因此,医疗服务机构的效用函数为: 在总额预付制下,统筹基金支付按照提前确定的预算总额向医疗服务机构支付医疗费用,统筹基金支付的医疗费用函数为T=A,A 代表预算总额。个人支付的医疗费用依然随医疗服务量而变化,个人支付的医疗费用函数为G=(1+z)p(Im1g1+Jm2g2)。医疗服务机构的收入函数为S=Z+A+(1+z)p(Im1g1+Jm2g2)。因此,医疗服务机构的效用函数为: 1.关于统筹基金支付医疗费用的假设 在按服务项目付费制下,统筹基金支付的医疗费用为T=(1+z)p(Im1t1+Jm2t2),总额预付制下,统筹基金支付的医疗费用为T=A。在模型参数未知的情况下,无法直接比较两种支付方式下统筹基金支付的医疗费用。但是,按服务项目付费造成医疗费用上涨的现实得到了国内外学者的一致认同。Morrisey 等①Michael Morrisey, et al., "Medicare Prospective Payment and Posthospital Transfers to Subacute Care," Medical Care, 1988, 26(7).认为按服务项目付费制存在供方诱导需求的激励机制,必然导致过度医疗和医疗费用增加;王冬指出长期以来我国医疗保险采用的按项目付费的支付方式引起了医疗费用上涨②王冬:《基于价值医疗的医疗保险支付体系改革创新》,《社会保障评论》2019 年第3 期。。而总额预付制在降低医疗费用方面的效果在国内外均得到了实证证明。在1982 年美国老年人社会医疗保险制度(Medicare)率先实施预付费制度(Perspective Payment System,PPS)改革后,Chulis 等③George Chulis, et al., "Assessing Medicare's Prospective Payment System for Hospitals," Medical Care Review, 1991, 48(2).、Guterman 等④Stuart Guterman, et al., "Impact of the Medicare Prospective Payment System for Hospitals," Health Care Financing Review, 1986, 7(3).、Russell 等⑤Lora Russell, et al., "The Effect of Prospective Payment on Medicare Expenditures," New England Journal of Medicine, 1989, 320(7).研究了其在医疗费用控制方面的效果,发现预付制对住院费用减少的作用非常明显;高峰调研了哈尔滨市总额预付制医疗保险支付方式改革前后的数据,发现改革降低了医保支付的人均住院费用的增长率⑥高峰:《医保费用总额预付制支付方式的实施效果实证分析》,《中国卫生经济》2017 年第12 期。;胡佳等调研了福建省尤溪县混合式医疗保险支付方式改革的主要数据,发现改革后住院病人的人均医药费用的增长率显著下降⑦胡佳等:《福建省尤溪县医保支付方式改革及效果研究》,《中国卫生政策研究》2019 年第5 期。。另外,因医疗保险总额预付制改革的主要目的包括避免过度医疗、节约医疗保险基金,某省级职工医疗保险总额预付制改革要求预算总额的设定低于往年按服务项目付费制下统筹基金支付的医疗费用。基于上述分析,提出假设一。 假设一:实施按服务项目付费制向总额预付制改革后,统筹基金支付的医疗费用将降低。 2.关于个人支付医疗费用的假设 按服务项目付费制和总额预付制下,个人支付的医疗费用均为G=(1+z)p(Im1g1+Jm2g2),在医疗服务加成率等其他外生变量不变的情况下,个人支付的医疗费用与自付比例相关。按照医疗保险支付制度规定,自付比例应当为外生变量。但在实际情况中,自付比例可以成为内生变量。这是因为当医疗信息不对称时,医疗服务机构能够自主决定提供医疗保险报销范围内或范围外的医疗服务。医疗保险报销范围内的医疗服务由统筹基金和个人共同支付,范围外的医疗服务完全由个人支付。因此,如果减少医疗保险报销范围内的医疗服务并增加报销范围外的医疗服务,自付比例将提高。如果自付比例的提高能够增加医疗服务机构的效用,医疗服务机构将提高自付比例,个人支付的医疗费用将随之提高。按服务项目付费制下,医疗服务机构治疗单个重度病种患者和轻度病种患者的效用为: 治疗单个患者的效用对自付比例的偏导数为: 医疗服务机构治疗单个患者的效用对自付比例的偏导数均为零,说明自付比例对医疗服务机构的效用不产生影响,因此,医疗服务机构不需要通过提高自付比例增加效用。在按服务项目付费制下,无论医疗服务在报销范围内由统筹基金和个人支付,还是在报销范围外全部由个人支付,医疗服务机构均能获得相应的收入,对医疗服务机构不会产生影响。总额预付制下,医疗服务机构治疗单个重度病种患者和轻度病种患者的效用为: 治疗单个患者的效用对自付比例的偏导数为: 因(1+z)apm1>0,(1+z)apm2>0,自付比例的上升均会提高医疗服务机构治疗单个患者的效用,所以医疗服务机构通过提高自付比例可以获利。在总额预付制下,统筹基金支付的总费用是提前确定的,因此,提供医疗保险报销范畴内的医疗服务无法从统筹基金中获得额外的补偿,仅能获得个人按照自付比例支付的部分补偿;而提供医疗保险报销范畴外的医疗服务,个人将全额提供补偿。因此,提供报销范围外医疗服务产生的收入高于报销范围内医疗服务,自付比例的上升将导致个人支付的医疗费用上升。该结论与一些学者们的研究结果相符。刘小鲁通过经济学模型证明,在我国存在价格管制的情况下,总额预付制强化了医院向医保患者推广自费项目的现象①刘小鲁:《价格上限管制、总额预付制与医疗保险下的金融风险》,《世界经济》2014 年第11 期。;徐伟等对徐州市总额预付制改革的实际效果进行研究时发现,虽然次均住院费用降低,但自费占比却有所增长,医疗机构可能通过推荐自费药品和自费诊疗服务来增加医院自费收入②徐伟、郝梅:《城镇职工医保总额预付效果评价——以徐州市为例》,《中国卫生事业管理》2015 年第9 期。。基于上述分析,提出假设二。 假设二:实施按服务项目付费制向总额预付制改革后,自付比例上升将导致个人支付的医疗费用上升。 另外,在总额预付制下,因m1>m2,可得(∂UX/∂I)/(∂g1)>(∂UX/∂J)/(∂g2),重度病种的自付比例对治疗单个患者效用的影响大于轻度病种,因此,医疗服务机构提高重度病种自付比例的动机高于轻度病种,由此提出假设三。 假设三:实施按服务项目付费制向总额预付制改革后,其对重度病种个人支付的医疗费用的影响更明显。 本文数据来自某省级职工医疗保险2009—2016 年的住院数据,共计205910 个病例,属于超大规模微观样本集。该数据库不仅包括了医疗保险统筹基金支付的总费用,还包括了个人支付的总费用,以及两者的明细费用,便于从全局角度研究总额预付制改革对不同种类费用的影响。 本文在数据处理过程中首先删除了部分数据为空或诊断不明确的病例,在此基础上选取了2009—2016 年间住院人次总数最高且每一年均有住院病例的290 个病种的所有病例,并以病种为单位计算了被解释变量和控制变量的平均值。本文未将样本病例直接作为数据单位的原因在于,单个病例的医疗费用较大程度上受到个人体质、经济状况、治疗意愿等多重因素的影响,且难以在控制变量中涵盖所有的影响因素,而以病种为单位取平均值将避免上述个体差异的影响。 在被解释变量(Yi,t)选取方面,本文包括了统筹基金支付的医疗费用和个人支付的医疗费用。我国住院费用主要由医药费用、检查费用和材料费用等构成,因此,本文中被解释变量包括总费用、医药费用、检查费用和材料费用。本文不仅采用了上述变量的绝对值,还计算了上述变量的年增长率,以同时考察总额预付制改革对变量及其变化速度的影响。为消除异方差问题,对所有被解释变量取对数。 本文的主要解释变量为改革变量(reformt),代表t 年度是否实施总额预付制改革的虚拟变量。控制变量包括年龄结构变量、在职状态结构变量、性别结构变量、医院等级结构变量。变量的选择主要基于相关文献。 1.年龄结构变量选择平均年龄。王燕对基本医疗保险数据的统计分析显示,参保人的人均医疗费用支出和年龄之间有着密切的相关关系①王燕:《基本医疗保险人均医疗费用支出的时间序列分析》,《统计与决策》2009 年第11 期。。因此,选择平均年龄作为控制变量,为消除异方差问题,对其取对数。 2.在职状态结构变量选择退休人数占比。Wallman 通过13 年的追踪调查发现,男性退休人群对医疗服务的使用率显著高于同龄的非退休人群②Thorne Wallman, "Health Care Utilisation before and after Retirement Due to Illness," Scandinavian Journal of Primary Health Care, 2004, 22(2).。Bíró 等则发现女性劳动者的退休将导致其在短期内降低医疗费用。因此,选择退休人数占比作为控制变量③Anikó Bíró, et al., "How does Retirement Affect Healthcare Expenditures? Evidence from A Change in the Retirement Age," Health Economics, 2018, 27(5).。 3.性别结构变量选择女性人数占比。黎楚湘等证明了不同性别患者的医疗资源利用率和医疗费用支出有所不同,女性的两周卧床率高于男性,但是医疗费用低于男性④黎楚湘等:《我国不同性别患者医疗费用支出的差异》,《中国卫生经济》2006 年第2 期。。因此,选择女性人数的占比作为控制变量。 4.医院等级结构变量选择三级医院占比和二级医院占比。陈燕凌等⑤陈燕凌等:《单病种住院费用影响因素在不同级别医院的差异研究》,《西南国防医药》2008 年第3 期。、封辰叶等⑥封辰叶等:《不同等级医院非重症社区获得性肺炎治疗现状比较分析》,《中国实用内科杂志》2014 年第3 期。发现相同病种在不同等级医院的医疗费用具有显著差异。因此,选择三级医院病例占比和二级医院病例占比作为医院等级结构的控制变量。表1 报告了主要变量未做取对数处理前的描述性统计情况。 表1 变量的描述性统计 20 世纪90 年代以来,断点回归逐渐成为政策评估的重要手段之一。断点回归于1960 年由美国西北大学心理学家Thistlethwaite 和Campbell①Donald Thistlethwaite, Donald Campbell, "Regression-discontinuity Analysis: An Alternative to the Ex Post Facto Experiment," Journal of Educational Psychology, 1960, 51(6).提出,是一种拟随机试验方法。断点回归的主要思想为,当研究样本随机分布在临界值(即断点)附近时,通过研究临界值两侧一定范围(即带宽)内小于临界值的样本(控制组)和大于临界值的样本(实验组)的差别,来考察干预变量(如政策)与结果变量之间的关系。断点附近的同质性样本能够提供有效的反事实观察,同时避免样本选择偏差和参数估计内生性的问题②David Lee, "Randomized Experiments from Non-random Selection in U.S. House Elections," Journal of Econometrics, 2008, 142(2).,因此广泛运用于社会学、经济学领域中的政策效应评估。 断点回归的分析方法分为精确断点回归与模糊断点回归。精确断点回归(Sharp Regression Discontinuity)假设在断点x=c 处,个体得到处理的概率从0 跳跃为1,即处理变量从0 变为1。模糊断点回归(Fuzzy Regression Discontinuity)假设在断点x=c 处,个体得到处理的概率从a 跳跃到b,其中0 断点回归的成立还需两个前提条件。首先,断点附近的样本除需考察变量以外,其他不含处理效应的控制变量的分布是连续的,不存在断点处的跳跃。在本文中,如果不实施总额预付制改革,病例的医疗费用在断点处不会有明显区别。该前提在后续的稳健性检验部分中得到了验证。因此,如果医疗费用在间断处存在不连续性,即可以被认为是由总额预付制改革带来的。其次,样本在断点附近的分布是随机的,不存在自选择问题,样本是否接受处理不能由主观操纵。本文中的驱动变量是时间,是否受到总额预付制改革的影响仅受到病种所在年份的影响,而无法由参保人员或者医疗服务提供方等主观决定,因此,样本不存在自选择问题。 在本文中,处理变量为改革变量reformt。设d 为驱动变量,因某省级职工总额预付制改革于2013 年正式实施,所以设置d=t-2013。在2013 年及之后的年份(d ≥0),reformt=1;在2013年之前的年份(d<0),reformt=0。显然,处理变量为年份的函数,记为reform(t)。reform(t)在t=2013 处非连续,因此可以利用这个断点估计reformt 对被解释变量的影响。也就是说,本文将估计在t=2013 附近的局部处理效应(Local Average Treatment Effect),即 其中,limt↓2013和limt↑2013分别表示从2013 年右侧和左侧取极限值。这种估计思路通常采用参数估计和非参数估计两种方法实现。Lee 和Lemieux 提出,参数估计和非参数估计在实践中能够得出较为一致的结果①David Lee, Thomas Lemieux, "Regression Discontinuity Designs in Economics," Journal of Economic Literature, 2010, 48(2).。但是鉴于参数估计没有确定样本的范围,并且结果依然依赖于具体的函数形式,本文主要采取非参数估计,采用权重函数为三角核的回归,并通过Imbens 和Kalyanaraman 方法选择最优带宽。另外,为验证非参数估计的结果,本文将在稳健性检验部分中汇报参数检验的结果。 基准回归结果见表2 和表3,分别显示了总额预付制改革对医疗费用的绝对值和增长率的影响。实证结果显示了在不加入控制变量和加入控制变量时的非参数估计模型回归结果,两者结论基本一致,并且加入控制变量后部分局部沃尔特(Lwald)估计值的显著性水平有所提高。 回归结果显示,统筹基金支付的费用模型中改革变量的估计系数全部为负,个人支付的费用模型中改革变量的估计系数全部为正。在1%的显著性水平下,改革降低了统筹基金支付的总费用的增长率、医药费用的增长率、检查费用及其增长率,增加了个人支付的医药费用的增长率、检查费用的增长率、材料费用及其增长率。结果表明,总额预付制改革总体上降低了统筹基金支付的医疗费用,增加了个人支付的医疗费用。 表2 总额预付制改革对医疗费用的影响:基准回归 表3 总额预付制改革对医疗费用增长率的影响:基准回归 为了考察总额预付制对医疗费用的影响是否因病种本身的特质而产生差异,本文进行了异质性分析。异质性检验结果见表4 和表5。 1.症状严重程度的影响异质性 重症病种的住院天数通常高于轻症患者,因此,本文选择住院天数作为症状严重程度的衡量指标。将290 个病种中人均住院天数高于或等于中位数(16 天)的作为重症病种组,低于中位数(16 天)的作为轻症病种组,并分组进行回归。结果显示,部分模型下重症病种和轻症病种组的改革变量的估计系数存在差别。整体来看,总额预付制改革对重症病种在增加个人支付的医疗费用方面的影响更明显,对轻症病种在降低统筹基金支付的医疗费用方面的影响更明显。 2.病例常见程度的影响异质性 罕见病种的住院人次通常少于常见患者,因此,本文选择住院人次作为病种常见程度的衡量指标。将290 个病种8 年间住院人次总数高于或等于中位数(224 例)的作为常见病种,住院人次总数低于中位数(224 例)的作为罕见病种,并分组进行回归。结果显示,部分模型下常见病种和罕见病种组的改革变量的估计系数存在差别。整体来看,改革对常见病种在降低统筹基金支付医疗费用方面的影响更明显,对罕见病种在增加个人支付医疗费用方面的影响更明显。 3.病种严重程度的影响异质性 重度病种所需的治疗成本通常高于轻度病种,由此产生的医疗费用也高于轻度病种,因此,本文选择统筹基金支付的总费用作为病种严重程度的衡量指标。将290 个病种中统筹基金支出的总费用高于或等于中位数(9896 元)的作为重度病种,将低于中位数(9896 元)的作为轻度病种,并分组进行回归。结果显示,部分模型下重度病种和轻度病种组的改革变量的估计系数存在差别。整体来看,改革对重度病种在增加个人支付的医疗费用方面的影响更明显。 表4 总额预付制改革对医疗费用的影响:异质性检验 表5 总额预付制改革对医疗费用增长率的影响:异质性检验 1.控制变量的连续性检验 断点附近的样本除需考察变量以外,其他不含处理效应的控制变量的分布应当是连续的,不存在断点处的跳跃。本文通过非参数估计对所有控制变量在最优带宽下进行连续性检验(因篇幅有限,文中不再呈现具体检验结果)。结果显示,基本上所有控制变量在最优带宽下的断点处均连续,仅三级医院占比及二级医院占比在较低的显著性水平(10%)上部分显著。 2.去掉部分控制变量的检验 为避免三级医院占比及二级医院占比存在的跳跃性,去掉三级医院占比及二级医院占比这两项控制变量后进行非参数估计的断点回归(因篇幅有限,文中不再呈现具体检验结果)。结果显示,去掉该两项控制变量后结论没有发生显著变化。 3.其他带宽下的检验 带宽选择是断点回归的关键设定。通常情况下,带宽越小,断点两侧的样本相似性越高,估计效果越好,但是带宽过小会导致缺乏足够的样本量,方差变大;带宽越宽,样本量越大,方差变小的同时估计结果偏差也在加大。参考本文的样本量,在最优带宽为0.8 倍和1.2 倍的情况下进行非参数估计,回归结果见表6 和表7。结果显示,改变带宽后结论基本一致,且1.2 倍带宽下显著性有所加强。 表6 总额预付制改革对医疗费用的影响:其他带宽 表7 总额预付制改革对医疗费用增长率的影响:其他带宽 4.参数估计 为验证非参数检验的结果,本文同时采用参数估计检验其稳健性。建立参数估计断点回归模型如下: 其中,f(t)为(t-2013)的n 阶多项式,μi代表病种的个体效应。对于多项式的阶数选择,可以通过AIC准则判断,也可以通过观察调整R2、检验加入更高阶多项式后的联合显著水平等方法确定。多数学者采用4 阶多项式或更低的阶数。本文参考样本量和带宽采用不同的阶数。同时,本文通过加入控制变量及选择不同的带宽以确保估计的稳健性。回归结果见表8 和表9。参数估计与非参数估计的结果在大多数带宽及多项式水平下一致。在绝对值作为被解释变量的模型中,参数估计结果的显著性整体上高于非参数估计。 表8 总额预付制改革对医疗费用的影响:参数估计 表9 总额预付制改革对医疗费用增长率的影响:参数估计 医疗保险支付方式改革在我国医疗保险体制改革中具有重大的战略意义。本文基于某省级职工医疗保险于2013 年实施总额预付制改革的自然实验,利用2009—2016 年的参保人员住院数据,运用断点回归方法分析总额预付制改革对医疗费用的实际影响。 总额预付制度总体上降低了统筹基金支付的费用,达到了降低统筹基金支付医疗费用的效果。因此证实了假设一,实施按服务项目付费制向总额预付制改革后,统筹基金支付的医疗费用将降低。总额预付制改革的总额设定约束了医疗服务机构滥用统筹基金、提供过度医疗等行为,从而使得统筹基金支付的费用总体降低。同时,异质性分析表明,总额预付制改革对常见病种、轻症病种在降低统筹基金支付医疗费用方面的影响更明显,意味着总额预付制改革对大多数普通的病种都起到了明显降低统筹基金支付医疗费用的效果。该结论证明了我国总额预付制改革成果的有效性,为我国进一步推行总额预付制改革提供了支持。在我国深化医疗保障制度改革的过程中,应该继续实施总额预付制的预算管理办法,这有助于解决医疗保险基金“收不抵支”的难题,提高医疗保险资金使用效率,保障医疗保险体制的长期运行。 值得注意的是,总额预付制在节约统筹基金支付的医疗费用的同时,个人支出的医疗费用有所上升。因此证实了假设二,实施按服务项目付费制向总额预付制改革后,自付比例上升将导致个人支付的医疗费用上升。所以,在实施总额预付制的同时,为了降低个人支付的医疗费用负担,应当扩大统筹基金的支付范围,降低个人医疗费用的自付比例,避免个人支付的医疗费用增长,更好地发挥社会医疗保险统筹基金互助共济的职能。 同时,总额预付制改革对重症病种在个人医疗费用方面的影响更明显。因此证实了假设三,实施按服务项目付费制向总额预付制改革后,其对重度病种个人支付的医疗费用的影响更明显。另外,总额预付制改革对重症病种、罕见病种在个人支付的医疗费用方面的影响比轻症病种、常见病种更明显。在现实情况中,重症病种、罕见病种、重度病种的诊疗过程需要更多的医疗服务项目,且更具专业性和复杂性,因此所需的医疗服务成本更高。但是,由于总额预付制提前确定了支付总额,医疗服务机构提供高成本的医疗服务将无法获得相应的补偿,导致医疗服务机构在该类病种的治疗过程中更有可能提供医疗保险报销范围外的自费项目以避免亏损,因此增加了个人支付的医疗费用。由此表明,我国在进行医疗保险支付方式改革时,应当针对重大疾病的治疗给予医疗服务机构额外的费用支付,避免医疗项目和费用向个人自付部分转移。同时,我国应当继续完善大病保险制度,缓解因重大疾病造成的个人医疗负担。 总额预付制在我国医疗保险支付方式改革的初期发挥了重要作用,因其可行性和推广性强,成为了我国诸多医疗保险支付方式改革试点地区最先采用的改革模式。多个地区的实践证明,总额预付制在节约统筹基金方面的效果十分显著。但是总额预付制并非一项完美的制度,上述理论模型和实证分析表明,总额预付制改革会引起个人医疗费用的上升。其原因在于,简单的总额预付制支付方式过于粗放,难以对医疗机构提供精确合理的经济补偿,不利于医疗保险体系的长期稳定运行。因此,在总额预付制改革的推行取得初步成效的基础上,2020 年3 月,中共中央、国务院发布《关于深化医疗保障制度改革的意见》,提出持续推进医保支付方式改革,科学制定总额预算,推行以按病种付费为主的多元复合式医保支付方式。该意见表明,医疗保险支付方式的改革方向由单一的总额预付制转变为以总额预算为基础、多种支付方式相结合的复合式支付方式。展望未来,我国需要进一步探索将总额预付制与按疾病诊断组付费制(DRGs)、按人头付费、按床日付费等支付方式相结合,引导医疗保险支付向精细化、科学化方向发展,促进统筹基金和个人医疗费用的整体降低。

(二)研究假设

二、实证设计

(一)数据来源与处理

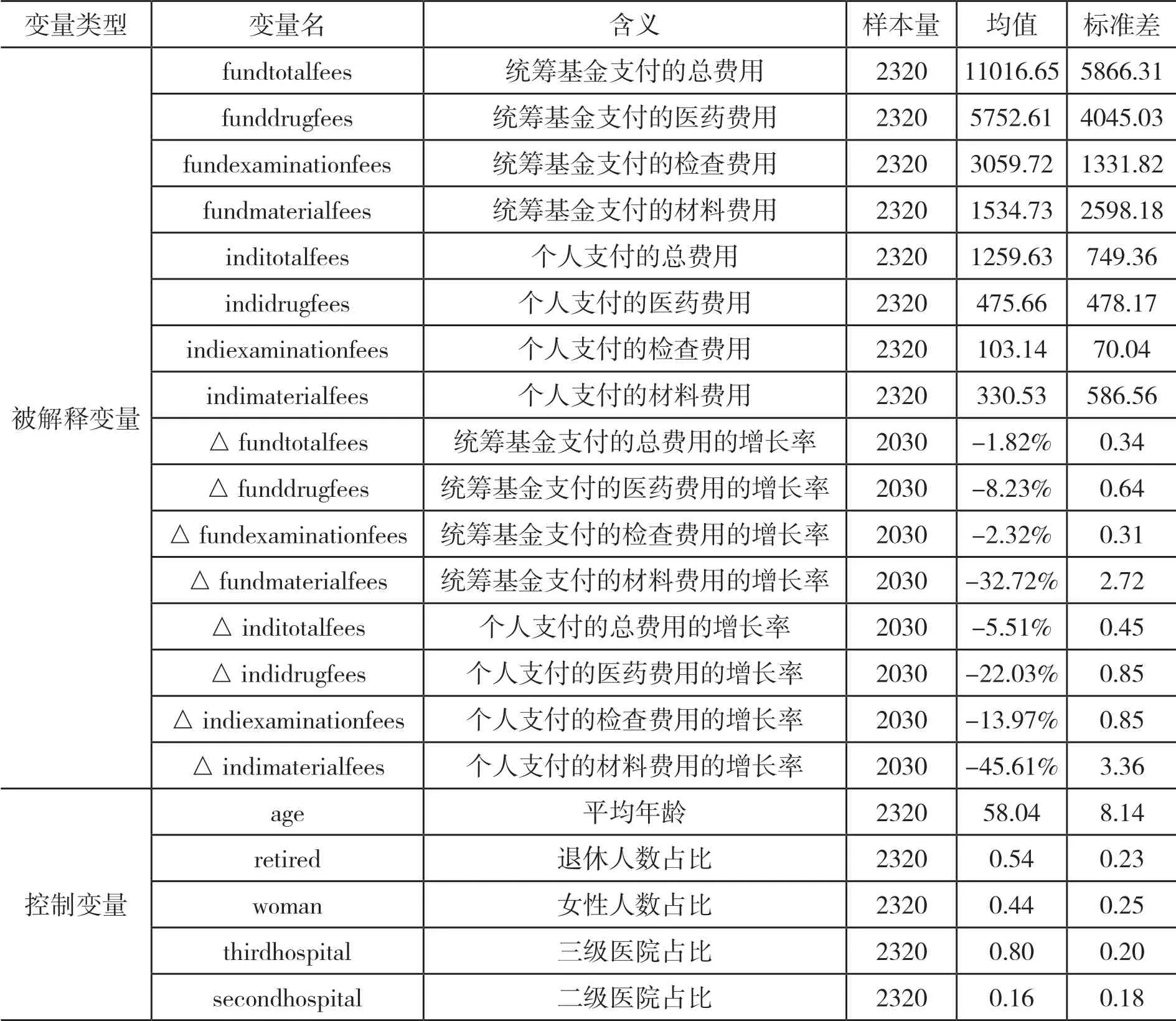

(二)变量与描述性统计

(三)识别策略与实证模型

三、实证结果

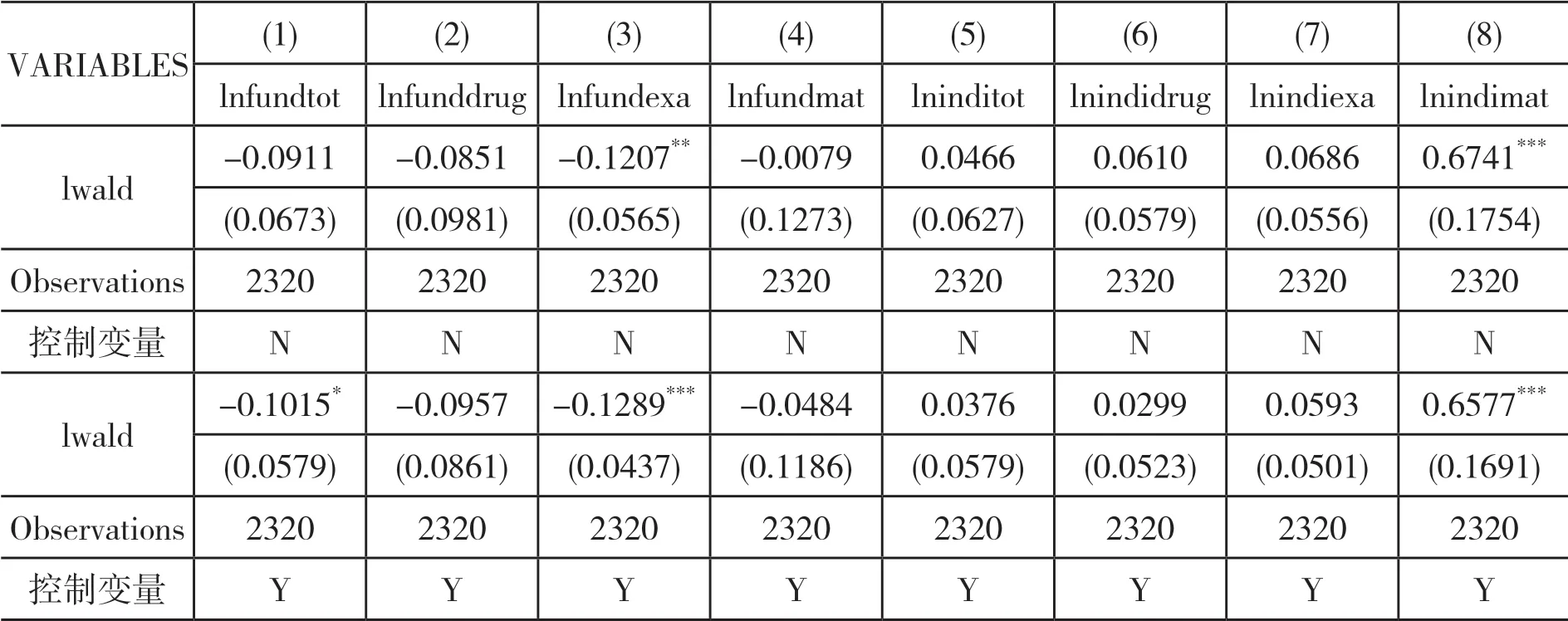

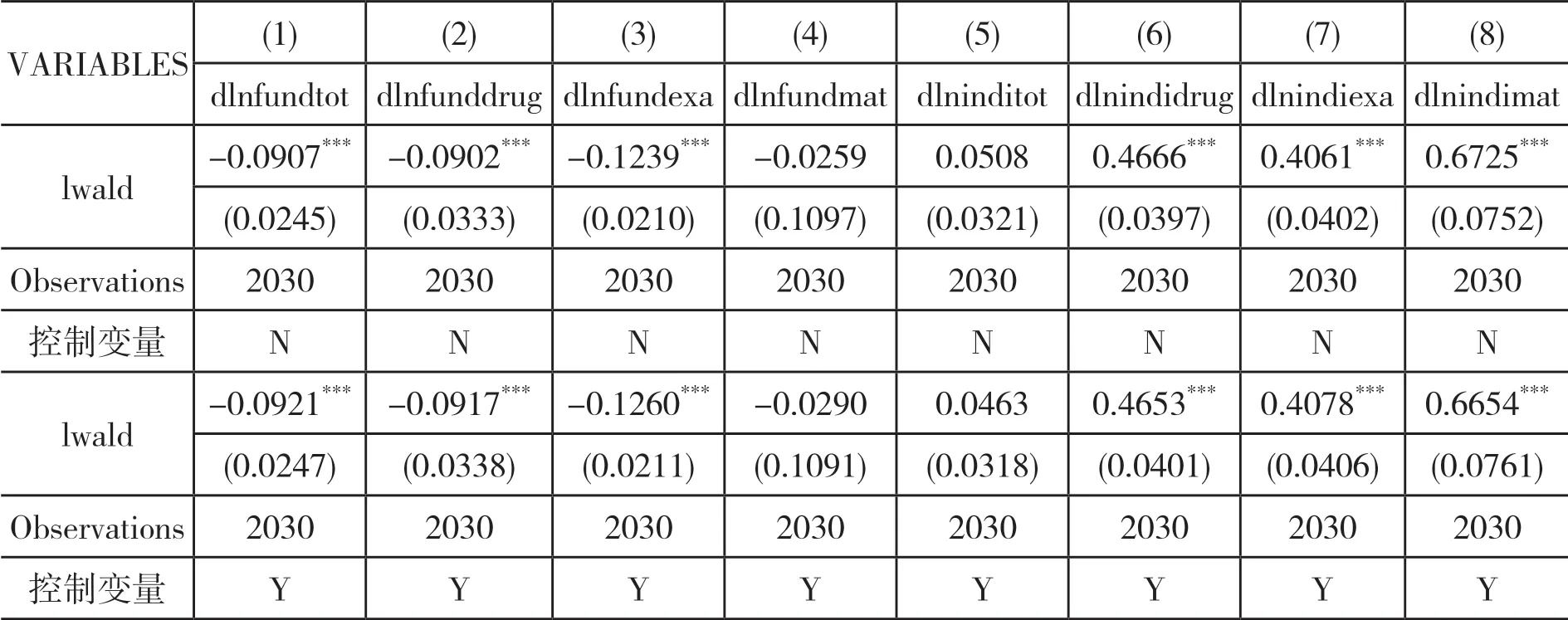

(一)基准回归分析

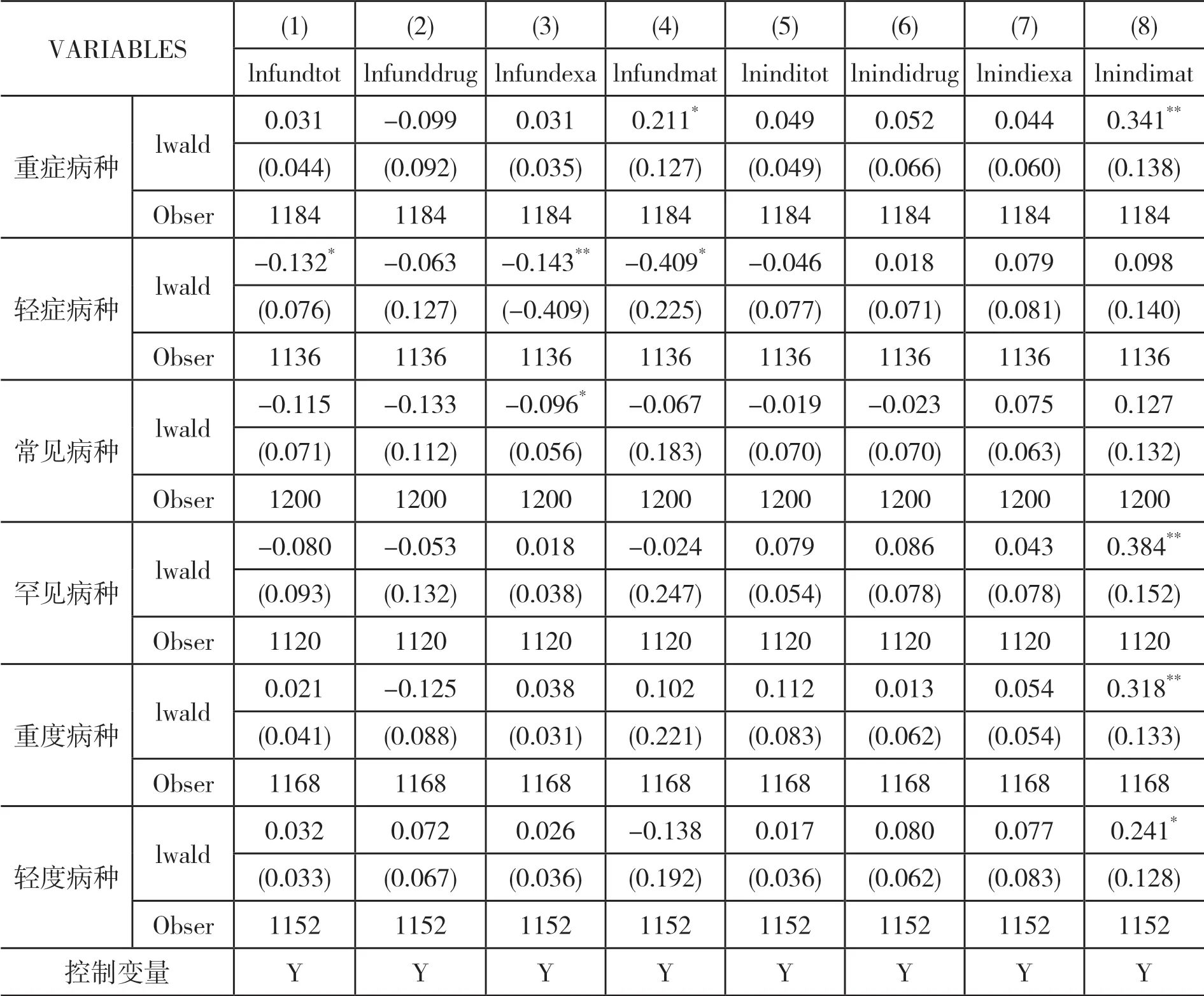

(二)异质性分析

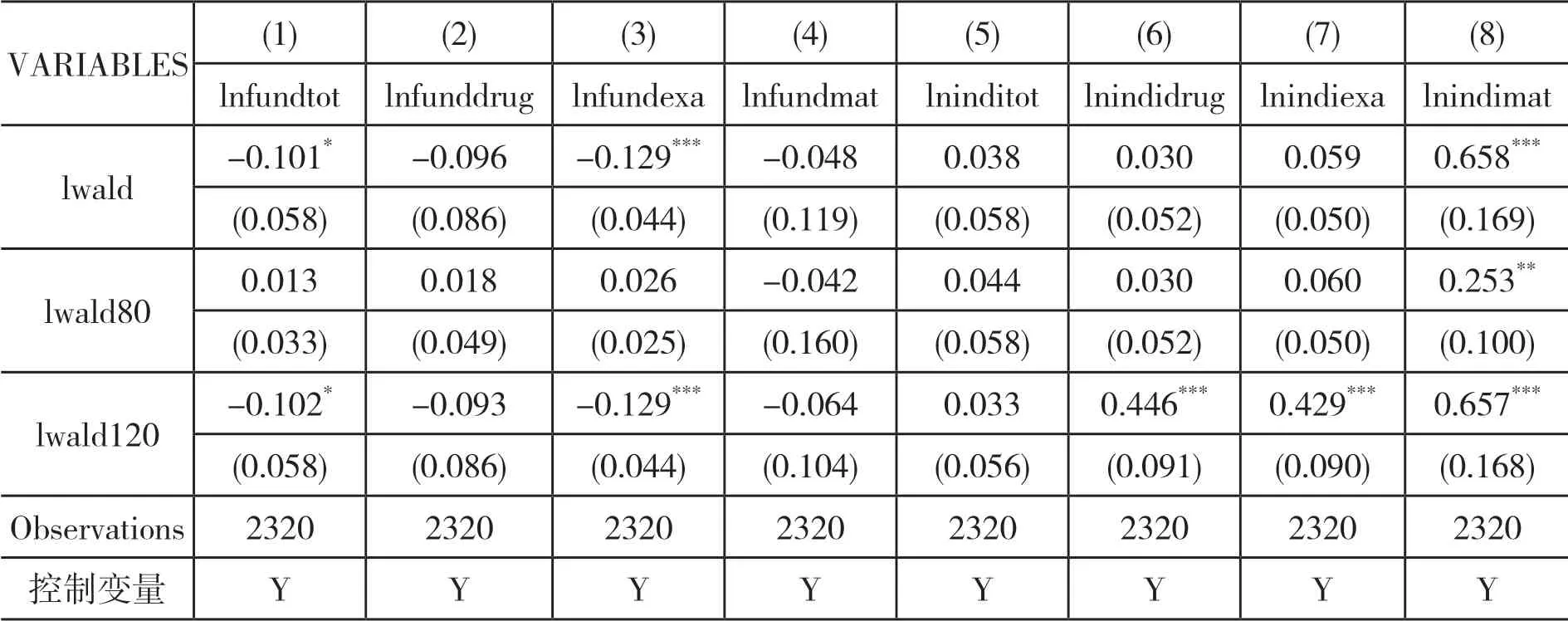

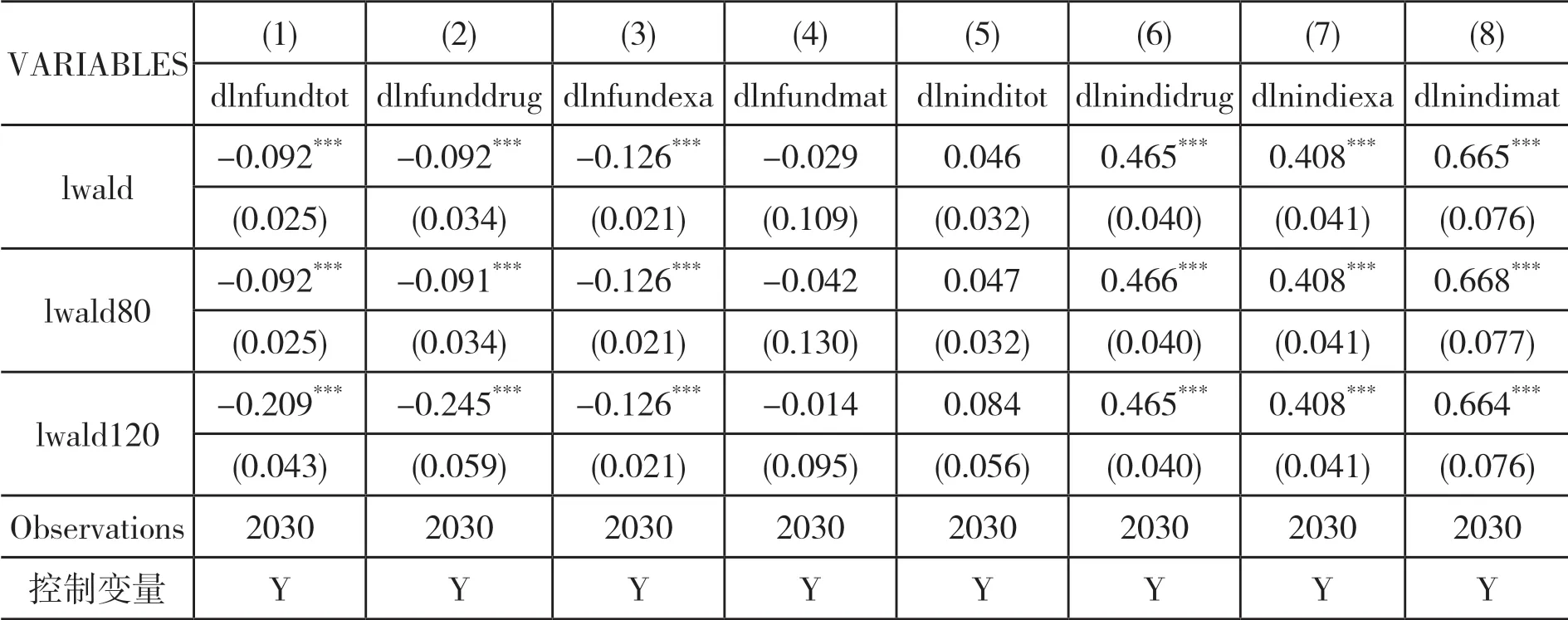

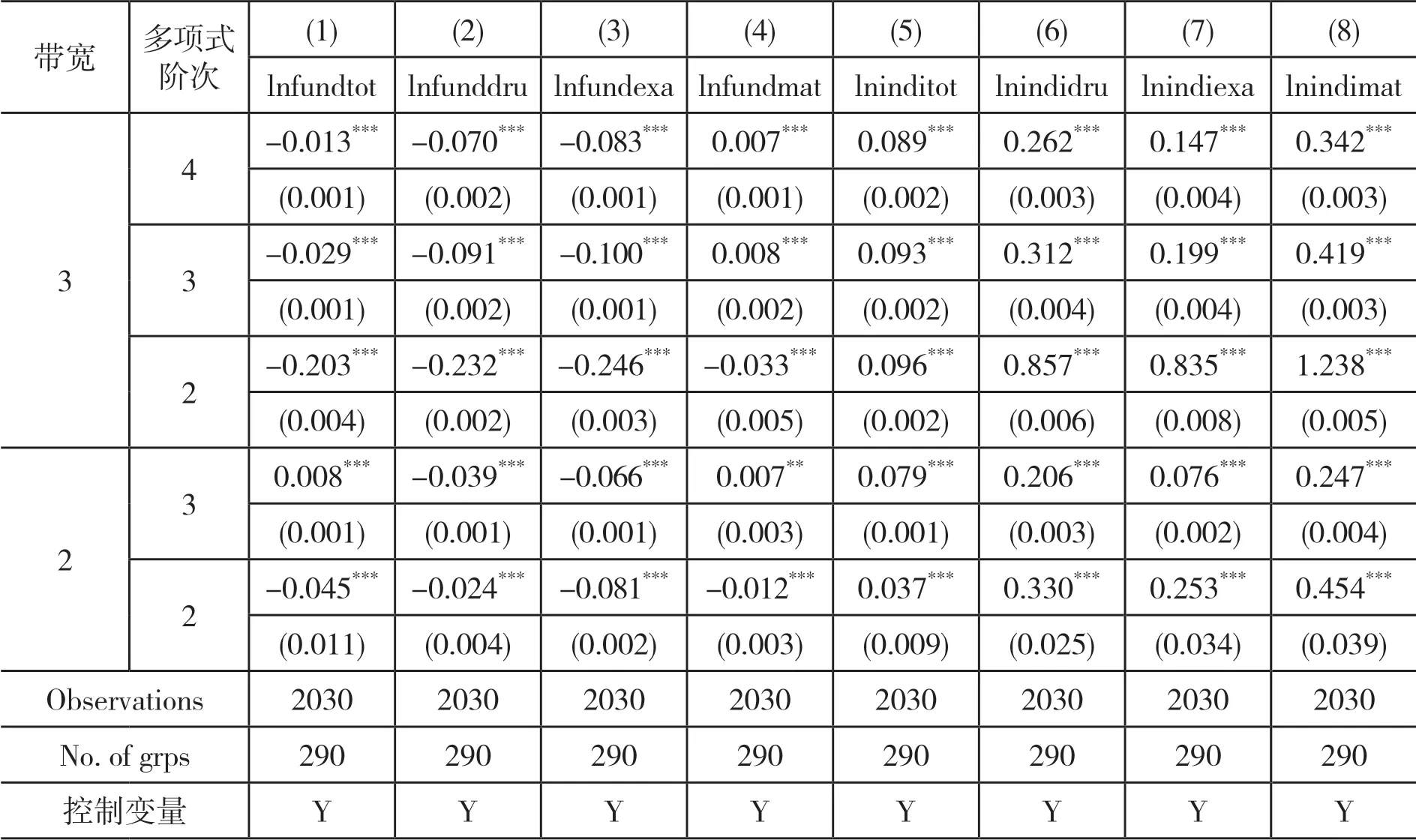

(三)稳健性检验

四、结论与政策建议