燃料电池产业分析

2020-09-16

一、燃料电池行业发展路径现状 我国技术仍存瓶颈

(1)高效、清洁环保,氢燃料电池汽车优势多多

氢燃料电池相对燃油和锂电池具备多重优势。燃料电池是继水力发电、热能发电和原子能发电第四种发电技术。各类燃料电池中,目前质子交换膜电池(PEMFC)最适合用于燃料电池汽车。相对锂电池汽车而言,氢燃料电池汽车没有续航里程短、加注时间长的问题。氢燃料电池汽车的续航里程能达到500~1000公里,与燃油汽车基本接近,燃料加注时间仅为几分钟,远远低于电动汽车数个小时的充电时间。除此之外,氢燃料电池汽车还具有效率高、清洁环保等诸多优势。

(2)行业发展 政策先行

近一年多来,燃料电池频繁受到政策关注,加氢站建设突出强调。2019年“两会”期间,氢燃料电池产业首次被纳入政府工作报告,之后政策频出,在2019年12月工信部发布的《新能源汽车产业发展规划(2021-2035)》(征求意见稿)中,强调了要提高氢燃料制储运经济性,推进加氢基础设施建设。2020年4月10日国家能源局印发《中华人民共和国能源法(征求意见稿)》,明确提出优先发展可再生能源,相较2007年的版本氢能被列入能源范畴。

同时,地方政府从初始投资补贴和加氢补贴两方面,推出加氢站补贴方案。在各地方政府补贴方案中,根据加氢站加氢能力的不同分别给予初始投资补贴,而且针对加氢站的年度加氢量对每公斤氢气提供销售补贴,这两方面的补贴针对目前加氢站遇到初始投资大、氢气成本高两大难点给予有力支持。

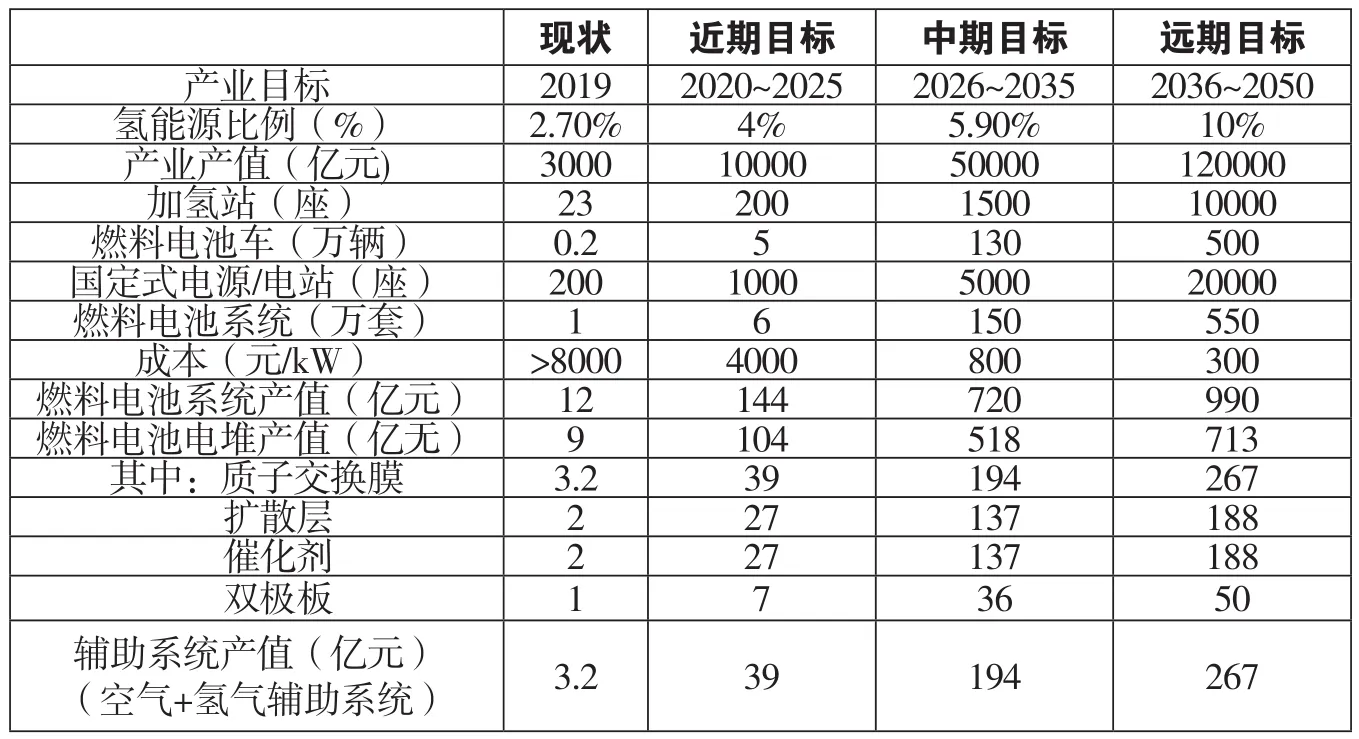

(3)规划数据VS行业数据,行业走到哪了

燃料电池产业链技术产业化与技术目标不断细化。2019年6月18日,国家能源局等部委指导下首部《中国氢能源及燃料电池产业白皮书》发布,不仅更加明确燃料电池汽车、加氢站的数量的总量目标,而且对氢能源比例、燃料电池系统产能和相关电堆及零部件产值做出规划,燃料电池产业发展路径更为具体和系统。

与规划数据相比,国内氢能现状仍有一段差距,说明未来看,氢燃料行业仍有较大的成长空间以及可以预期,氢燃料行业仍将保持较快的发展速度。

(4)我国氢能源技术仍存瓶颈

从技术发展水平来看,我国制氢技术较国际先进水平相比仍有一定差距。衡量氢能产业发展水平的核心在于氢能和燃料电池产业相关的核心技术是否能实现国产化,而非仅仅在于组装进口的核心零部件。

目前,在氢能产业方面,我国有部分技术已处于国际领先地位,如光催化和生物质制氢。但另一些与国际先进水平差距明显,如储氢环节,车载储氢罐和碳纤维目前仍存在瓶颈,我国在液氢储运技术方面较为薄弱;加氢站环节,氢气压缩机和加氢机技术与国外差距较大。综上从成本上考虑,我国率先选择在长续航里程运营型汽车上发展,主要系此类汽车在燃料电池的使用上,与电动和燃油相比,更易实现使用成本的经济性。

表1

表2 氢能产业链各环节国内外技术水平比较

二、2019年全球氢燃料电池汽车销量创历史新高

目前全球多个国家都大力推出燃料电池汽车,并加大加氢站建设。2019年全球销量增至7500辆,其中主要增量来自于中国。截至2019年底全球加氢站数量达493座,亚洲占比近五成。

交通领域渐成氢燃料电池核心应用场景。氢燃料电池作为全球能源可持续发展和战略转型的重要技术路径,目前已明确为全球能源和交通领域发力的重要支撑。国外有英国、德国、法国、荷兰、日本等国都大力推出燃料电池汽车,并加大加氢站建设。我国也在大力推动氢燃料电池汽车绿色环保产业的发展。未来燃料电池有望在新能源汽车领域中占据重要的地位。

(1)2019年全球氢燃料电池汽车销量增至7500辆

2013~2017年,全球氢燃料电池汽车销量仅为6475辆,其中大部分为丰田的Mirai系列。2018年有了较大幅度的增长,合计销售5525辆;2019年全球销量增至7500辆,其中主要增量来自于中国。

截至2019年12月,全球燃料电池汽车总保有量达到24132辆。国外燃料电池汽车保有量达到17967辆。2019年全球氢燃料电池汽车销量创下历史新高,达到10409辆。

(2)全球燃料电池出货量突破1GW大关,亚洲仍是最大市场

瑞士能源咨询公司E4tech发布了《2019年燃料电池行业评论》,根据报告,2019年全球约有1.1GW的燃料电池出货量,比2018年增长了40%。E4tech认为2020~2030年将会是燃料电池崛起的十年,2020年燃料电池的出货量将极有可能在2019年基础上翻倍。

(3)截至2019年底全球加氢站数量达493座,亚洲占比近五成

根据H2stations公布的全球氢燃料电池汽车加氢站年度评估报告,2019年全球新增了83个加氢站,总数达到了432个。在2015到2019年这过去5年中,全球加氢站保有量增加了135%。此外,还有226个加氢站正处于计划建设的阶段,这显示出全球氢能产业建设又达到了一个小高潮。必须提出的是,截至2019年底,中国大陆建成加氢站61座,但H2stations并未收录。考虑到H2stations利用网络公开的数据库进行信息统计,而国内并没有加氢站相关公开的数据库,因此H2stations的失误可以谅解。若将中国加氢站数量并入整体,那么2019年全球建成加氢站数量将达493座。

值得注意的是,在这432个加氢站中,有330个可以向公众开放,而我国目前正在运营的加氢站几乎都不对外开放,仅供特定的公交车队或运输车队使用。这是国内外在加氢站运营方式上的差别,也是国内外氢能产业驱动力有所区别的表现。

根据H2stations的数据,截至2019年底,欧洲有177个加氢站,其中德国拥有87个排名第一,法国拥有26个加氢站排名第二,此外法国还有34个计划中的加氢站,并有望进一步发展。亚洲共有178个加氢站,日本有114个,韩国有33个。北美加氢站数量达到74个,其中大多数仍位于加州(48个)。

氢能源汽车发展势在必行,发展新能源汽车也是目前主流趋势之一。氢燃料电池汽车的推广也将带动相关产业链发展,在国内企业的积极赶超下,未来我国氢燃料电池技术也将继续实现突破。

三、燃料电池车成行业亮点 2020年保有量有望达标

受补贴倒退的影响,2019年中国新能源汽车整体产销出现大幅收缩,其中纯电动汽车受到的冲击最为严峻,但燃料电池汽车却呈现高速增长的局面。在政策的鼓励下,2020年,燃料电池汽车有望达到规划的保有量,应用领域仍以商用为主。

(1)新能源汽车补贴倒退影响纯电动,燃料电池汽车发展强劲

受益于政策的优惠,我国新能源汽车市场从2014年开始快速发展,新能源汽车产销量大幅上升;随后2016年、2017年受到骗补事件及补贴倒退的影响,产销量增速放缓。根据中国汽车工业协会统计据显示,2019年国内新能源汽车产量为124.2万辆,比2018年下降4%。截至2020年5月,我国新能源汽车产量为29.5万辆,同比下降39.7%。与供给情况类似,2019年我国新能源汽车销量120.6万辆,同比下降4.1%。受新冠肺炎疫情爆发影响,全国经济运行放缓,导致居民收入水平有所下降,从而影响了居民购置车辆的需求,截至2020年5月,我国新能源汽车销量为28.9万辆,同比下降38.7%。

受补贴倒退的冲击影响,作为新能源汽车行业最重要的纯电动汽车市场没能免遭产销量大幅下滑的冲击。据中汽协数据,2019年,我国纯电动汽车产量为102万辆,同比增长3.4%,较2018年同比增长47.9%呈现出增长率大幅收缩的局面。在销量上,2019年,我国纯电动汽车销量为97.2万辆,同比下降1.2%。截至2020年5月,我国纯电动汽车产销均完成22.2万辆,同比分别下降42.8%和39.8%。

虽然纯电动汽车市场受到了较大的冲击,但是在新能源汽车的另一领域——燃料电池汽车市场上,却呈现了截然不同的增长态势。据中汽协的统计数据显示,2019年我国燃料电池汽车产量为2833辆,同比增长85.53%,均为商业车用途。其中,货车191辆,客车2642辆。在销量上,2019年我国燃料电池汽车销量为2737辆,销量同比增长79.2%。截至2020年4月,我国燃料电池汽车产销分别完成292辆和280辆,同比分别增长23.2%和21.7%。

(2)政策推进燃料电池汽车发展,2020年有望实现保有量目标

我国燃料电池汽车的推广速度与政策的大力支持密不可分。在2019年两会上,政府工作报告首次提出“推动加氢等设施建设”,政府推动加氢站配套设施建设,极大地鼓励燃料电池大规模走向商用,伴随着相应的燃料电池汽车财政补贴政策落地,各大车企刮起一波研发推广燃料电池汽车的热潮。

根据2016年《节能与新能源汽车路线图》中我国燃料汽车产业三步走战略:2020年、2025年、2030年,我国将分别实现1万辆、5万辆、100万辆燃料电池汽车保有量的发展规划。截至2019年底,我国已累计推广燃料电池汽车超过6500辆。我国轻型车在2020年7月1日开始执行国六标准,燃料电池汽车产业有望持续加快发展,预计2020年完成1万辆车的保有量目标。

在国家“2020年国民经济和社会发展计划的主要任务”中,氢能产业发展战略规划被列入2020年国民经济和社会发展计划的主要任务之一。但在我国以电力为核心主体、氢供给体系为辅的能源战略下,与氢燃料供给相配套的基础设施,特别是加氢站的建设,受成本和技术水平制约,发展与普及尚需时日。同时,氢燃料电池系统高昂的生产成本也使其短时间内很难应用到乘用车市场。所以,对加氢站依赖低、行驶路线和停放点相对固定的中大型客车、公交车、物流车及重型货车等商用车将成为氢燃料电池最先普及的领域。

四、2020年中国燃料电池产业在政策释放下加速起飞

由于能源需求日益增长,化石燃料的消耗和二氧化碳排放总量快速上升,“清洁、低碳、安全、高效”的能源变革已是大势所趋。氢燃料电池具有燃料能量转化率高、噪音低以及零排放等优点,可广泛应用于汽车、飞机、列车等交通工具以及固定电站等方面。近年来,燃料电池一直受到各国政府和企业的关注,其研发、示范和商业化应用的资金投入不断增加,发展氢燃料电池具有非常大的战略意义。

(1)燃料电池性能较优

燃料电池用途广泛,既可应用于军事、发电厂等领域,也可应用于机动车、移动设备等领域,目前电动车领域是燃料电池应用的主要方向。燃料电池汽车(Fuel Cell Vehicle,FCV)是以燃料电池产生的电能为驱动力的新型电动汽车。相比传统汽车,FCV具有对环境零污染、续航里程长和能源补给时间短等优点。

近年来,世界主要发达国家从资源和环保的角度出发,为构建替代化石能源的可持续发展经济,积极推进氢和燃料电池产业的发展。目前已有部分国家宣布将全面禁售传统燃油汽车,比如荷兰、挪威、德国等,而燃料电池汽车将成为其最好的替代品。燃料电池汽车的广泛应用可以节约化石能源、减少环境污染,它是未来汽车工业绿色、可持续发展的重要方向之一。

(2)中国市场释放积极信号

我国在2000年前后启动“863计划”发展氢燃料电池车,指定清华、同济等高校开展氢燃料电池汽车研究。

“十五”期间,氢燃料电池汽车被确立为新能源汽车发展的主要技术路径之一。2020年以来,我国燃料电池汽车产业释放出更多的积极信号,如2020年1月5日,国内首批(10辆)氢燃料电池通勤客车在武汉开发区正式交付;1月14日,247台新能源汽车在云南五龙汽车有限公司下线等。

根据中汽协统计数据显示,2015~2019年我国燃料电池汽车销量迅速增长,2015年仅为10辆,至2019年已经达到2737辆。2020年一季度,受疫情影响,我国燃料电池汽车销量小幅下滑,为207辆。

(3)亿华通成绩亮眼

从燃料电池厂商来看,亿华通表现亮眼。截至2019年9月,在工信部发布的现行有效的《新能源汽车推广应用推荐车型目录》中,目前被纳入目录且现行有效的燃料电池商用车型共155款,配套亿华通燃料电池发动机系统的商用车车型共计36款,占比为23%,位居行业第一位且大幅领先,产品覆盖客车、物流车等。配套车型数量排名前列的其他燃料电池发动机厂商主要包括国鸿氢能、上海重塑等。

(4)政策助力产业起飞

此外,燃料电池汽车与加氢站密不可分,而目前全球范围内加氢站数量有限且其建设成本远高于充电桩。不过,目前全球各国均已进入加氢站加速建设阶段,截至2019年底,全球共有432座加氢站投入使用。具体到各国来看,目前日本的加氢站数量是最多的,达到127座;截至2020年1月,中国已建成加氢站61座,其中2019年新增20座,尚有38座在建,与日本、德国和美国仍存在一定的差距。

为了尽快完善氢能及燃料电池产业链,近年来国家和各地方政府部门积极规划并推出了多项利好政策,推动行业加速国产化进程。2019年全国已有4个直辖市、10个省份以及30多个地级市先后出台了推动氢能及其产业链发展的补贴政策,根据2019年6月发布的《中国氢能源及燃料电池产业白皮书》,预计2050年我国加氢站将达到10000座以上。由此可以预见,未来我国燃料电池产业发展将呈现更乐观的态势。