全面预算管理在施工企业成本控制中的应用研究

2020-09-10周畅

周畅

摘 要:施工企业的主要经营目的就是为了获得利润,因此,如何控制成本就成为企业财务部门应当重点关注的工作内容。当前,许多施工企业在成本控制中选用了全面预算管理的方法来对成本进行有效控制,该方法不仅有效提高企业的经营获利能力,还使得企业在市场竞争中提高自身竞争力。基于此,本文将针对全面预算管理的管理模式进行分析研究,探究全面管理预算在施工企业成本控制中的重要性,提出一系列全面预算管理的具体应用措施。

关键字:全面预算管理;成本控制;应用措施

Abstract: The main business purpose of construction enterprises is to obtain profits. Therefore, how to control the cost has become the focus of the financial department of enterprises. At present, many construction enterprises choose the method of comprehensive budget management in cost control to effectively control the cost. This method not only effectively improves the business profitability of enterprises, but also makes enterprises improve their competitiveness in the market competition. Based on this, this paper will analyze and study the management mode of comprehensive budget management, explore the importance of comprehensive management budget in cost control of construction enterprises, and put forward a series of specific application measures of comprehensive budget management.

Keywords: Comprehensive budget management; cost control; application measures

一、前言

全面预算管理是一种有效的成本控制手段,能够将企业的发展规划、盈利目标、工程预算、成本管理、人员管理及考核评价融为一体,形成一套完善的预算管理系统,建立可操作性强的企业财务管理模式[1]。全面预算管理方法在企业成本管理中的有效运用,对于企业的发展具有重要意义。

二、全面预算管理的概念及其主要内容

全面预算管理主要指在施工企业的年度规划中确定年度预算目标,制定施工项目计划,对年度预算进行编制、审核、落实以及控制,保障全面预算管理能够对企业各项事务的预算进行有效的调整和规划,其主要内容包括业务预算,资本预算以及财务预算等。

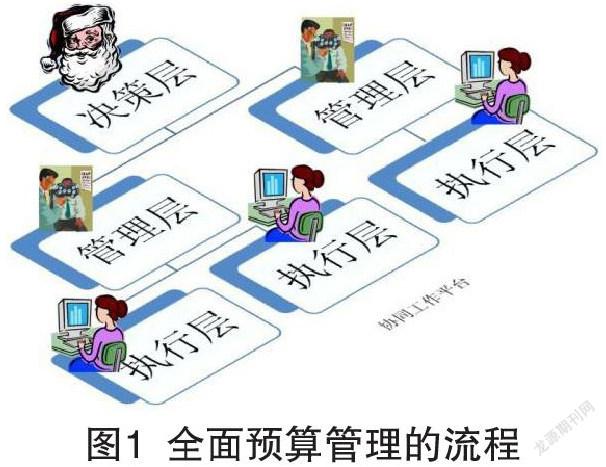

全面预算管理的流程(如图1)以项目预算为主要执行内容,通过管理层的成本调研进行分析汇总和平衡,由上级决策层进行预算批复和调整下发,再由执行层实施项目预算的落实和监督工作[2]。在项目实施过程中,如果出现成本差异问题,则应当由执行层分析差异形成的原因,总结规律,再次预算评估并上报管理层和决策层,由管理层和决策层进行资金的实时调度。

三、全面预算管理对施工企业成本控制的重要性

施工开支是施工企业的主要开支部分,有效控制施工项目中的具体开支能够从源头上控制施工企业的经营成本[3]。施工企业成本控制主要包括施工资源的合理配置、施工材料的采购成本控制以及施工管理控制等方面,具体而言,全面预算管理对施工企业成本控制的重要性主要体现在以下几方面。

(一)全面预算管理能够增加施工的经济效益

全面预算管理能够从项目方案中的经营目标出发,对各个施工环节及其所需开支进行管理,合理确定施工内容及施工方案,从中进行财务预算管理,测算所有施工环节所需的预算成本,有效控制施工费用,对施工的材料、设备购入费用进行科学审核,确保施工材料质量符合施工要求,保障施工方案的准确性。不仅能够起到降低施工成本,增加施工项目经济效益的作用,还能在一定程度上起到保障施工质量的重要作用[4]。

(二)全面预算管理能够增强施工管理能力

全面预算管理中的各项管理内容对于施工的成本控制具有重要意义,有效的管理能够降低施工成本和企业运营成本[5]。同时,还能有效降低施工中安全事故的发生,对于企业的管理能力提高也具有重要作用。全面预算管理能够通过量化方式来实现对施工各个环节的有效管理(如图2),控制各个施工环节的开销和成本,在保证质量的前提下,全面预算管理能够从原料引进、施工用料等方面进行成本的源头控制。

(三)全面预算管理能够合理配置施工资源

在施工中控制成本的主要措施就是保障施工中各項施工资源能够得到高效的合理的配置,根据施工企业现有资源,对人力、物资进行良好的规划,以科学的分配标准进行各项目、各部门的预算分配,保障各个施工环节能够得到合理的施工资源,确保施工资源发挥其价值,避免资源浪费或出现资源利用率低等情况[6]。

(四)全面预算管理能够加强部门间的协调能力

全面预算管理能够将施工中各个部门联系起来,将所有部门的资源进行整合,帮助不同部门之间加强交流合作(如图3),协调各部门之间的工作,营造出各部门相互合作的工作氛围,提高施工成本控制的效率。

(五)全面预算管理能够提高绩效考核有效性

有利于对于绩效考核制度的建设具有重要意义,能够依靠管理系统强大的信息管理能力和数据分析能力,对施工企业各部门工作人员进行业绩考核,能够结合企业的发展状况以及施工中存在的各种问题,优化和调整施工企业工作人员绩效考核方法,保证绩效考核工作的准确性和合理性。通过全面预算管理还能对企业的财务部门进行有效监督,降低财务风险,控制生产成本,提高财务人员的财务管理能力[7]。

四、当前施工企业成本控制中存在的问题

(一)施工企业缺乏全面预算管理意识

当前的施工企业中,存在施工管理人员对于施工全面预算成本管理重要性认识不足,仅仅将预算管理和成本管理作为追求利润的方法,没有关注其对于财务管理和施工技术管理、现场管理、人员管理等方面的作用,对于施工中的施工材料和设备采购等方面的管理,仅仅依照施工经验制定了预算管理制度,其全面性没有得到完善,在实际施工中,往往会出现许多超出预算的情况发生,使得全面预算管理形同虚设,不利于企业的成本控制[8]。

(二)成本控制缺乏有效考核机制

成本控制针对的是整个施工企业,应当对整个施工企业的各个部门及部门中的每个个人进行指标考核采取全面预算与实际开销相对比,结合实际施工情况进行有效的绩效考核评价,然而当前施工企业仅针对每个工作人员的指标完成情况进行简单的考核,缺乏有效考核机制,无法提高工作人员的预算控制意识[9]。

(三)全面预算管理执行力不强

许多施工企业在落实全面预算管理工作时,过度关注其制度性规划,而对其实际落实没有进行有效的管理。在全面预算管理工作中,许多职员往往认为自己与预算管理不相关,因而在工作中没有加强自身预算管理意识[10]。个别部门还存在没有将预算管理落到实处,没有将部门预算进行及时上报等问题,导致施工企业的财务部门缺乏对各个部门的预算情况的了解,难以综合管理和分析,更不能形成有效的预算管理和执行机制。

五、加强施工企业全面预算管理应用的措施

(一)提高企业的全面管理意识

提高企业的全面管理意识重点在于应当加强企业财务管理人员的全面管理水平和技能,掌握新型成本管理方法。企业应当注重对各部门财务管理人员的成本控制能力的培养,通过邀请从事建筑工程造价控制与全面造价预算管理研究的专家学者,定期为企业的财务管理人员进行宣讲教育,进一步加强员工的全面预算管理能力,提高工程造价预算管理工作水平。企业的全面预算管理意识也能够影响企业员工的预算管理意识,提高企业的全面管理意识,能够使得企业员工在实际施工中做好预算控制工作,确保工程预算控制在合理范围内[11]。

(二)建立全面预算管理控制与审核机制

当前施工企业的预算控制方面尚未建立起科学、合格的成本标准,施工企业在全面预算管理的控制与考核方面执行力不强,无法有效调动员工的积极性。为了做好全面预算控制与考核工作,施工企业应当加强对全面预算的有效控制。通过对每一个施工环节的预算目标与实际开销进行审核、评价,采取一定的激励与惩罚措施,对各部门工作结果和工作效率进行科学的干预,使得施工企业能够实现全面预算控制[12]。

在部门绩效考核方面,施工企业应当加强评价体系建设,保障在施工的整个过程中,追踪每个部门及其个人的工作情况,确保考核评价的科学性,为施工企业培养出一批高素质的施工人员和财务管理人员,确保企业全面预算工作的顺利进行,为企业的内部管理提供有效的指导。

(三)落实全面预算管理工作

执行力是管理制度的生命。全面预算管理工作的控制和落实,增强企业全面预算管理的执行力,保证预算能够有效执行,是全面预算管理有效实行的关键。对于施工企业的全面预算管理而言,应当将预算指标具体地划分到每个部门、每个个人。在每个施工项目中,确保每个员工能够明确个人工作职责,确保工作能够达到预期的实施效果,定期开展执行情况通报会,使得上级管理部门能够及时了解到每个部门的预算执行情况,根据实际情况与预算目标的差距进行调整和改进,加强对跨区域项目开销支出的追踪,确保全面预算管理的有效执行。

六、结语

综上所述,全面预算管理是当前施工企业控制成本的最常用方法。全面预算管理不仅能够增强了企业的成本控制能力和财务管理能力,还能有效提高各部门间工作的协调性,强化了协同作战能力,加强了绩效考核制度的科学性。因此,企业的财务管理部门应当积极学习和掌握现代化成本控制方位,完善预算管理方案和业绩评定方法,促进施工企业全面预算管理水平提高,有效控制企业的成本,为企业创造更多的经济效益。

参考文献:

[1]啜晓娟.基于全面预算管理下的港口企业成本控制精细化管理分析[J].知識经济, 2020(10):68+70.

[2]李富强.企业成本控制中全面预算管理的作用分析[J].现代商业, 2020(09):100-101.

[3]范丽霞,谭华楠,张焕蕊.探析企业成本控制中的全面预算管理及应用[J].中国商论, 2019(24):132-134.

[4]翁伟.全面预算管理在企业成本控制中的实践与探讨分析[J].商场现代化, 2019(24):155-156.

[5]蒲万平.全面预算管理在建筑企业成本控制中的作用[J].中国乡镇企业会计, 2019(11):32-33.

[6]于佟玲.全面预算管理在企业成本控制中的作用分析[J].企业改革与管理, 2018(21):163+165.

[7]高文秀,王月.全面预算管理在物流企业成本控制中的应用研究——以A企业为例[J].现代商贸工业, 2018,39(32):119-121.

[8]任新艳.全面预算管理在建筑企业成本控制中的作用研究[J].现代经济信息, 2018(18):174+177.

[9]柴慧萍.全面预算管理在我国企业成本管理中的应用浅析[J].中国总会计师, 2018(07):76-77.

[10]周玲.全面预算管理在企业成本控制中的作用分析[J].现代经济信息, 2017(24):278.

[11]李德贞.全面预算管理在企业成本控制中作用探究[J].财会学习, 2017(19):31+33.

[12]翟刚.全面预算管理在企业成本控制中的意义及实施策略研究[J].现代经济信息, 2017(05):252.

武汉誉城千里建工有限公司,湖北