人民币汇率升值对海洋产业的非对称效应研究

2020-09-10李宁

李宁

摘要:文章基于协整分析方法,研究人民币汇率升值对我国海洋产业产生的影响,结果表明:人民币汇率升值会对海洋第一产业产生负向效应,而对海洋第二、第三产业的影响则不显著。选择海洋渔业、海洋旅游业等七大海洋产业,利用VAR模型分析人民币汇率升值对各个海洋产业产生的非对称效应。总体来看,各海洋产业对人民币汇率升值均表现出负向响应,从侧面验证人民币汇率升值对海洋产业结构影响的分析结论。最后提出未来海洋经济发展要关注人民币汇率等政策建议。

关键词:人民币汇率;产业结构;海洋产业;非对称效应

Abstract:Based on the co-integration analysis,this paper studied the impact of RMB exchange rate appreciation on China′s marine industry.The results showed that the appreciation of RMB exchange rate would have a negative effect on the marine primary industry,but not on the marine secondary and tertiary industries.Then,this paper selected 7 marine industries,such as marine fishery and marine tourism,and used VAR model to analyze the asymmetric effect of RMB exchange rate appreciation on each marine industry.All marine industries generally showed a negative response to the appreciation of RMB exchange rate.From another side,it verified the analysis conclusion of exchange rate appreciation on industrial structure.Finally,this paper put forward some policy suggestions such as paying attention to RMB exchange rate in the future development of marine economy.

Key words:RMB exchange rate,Industrial structure,Marine industry,Asymmetric effect

0 引言

进入21世纪以来,党和国家领导层高度重视海洋经济发展。党的十九大提出“坚持陆海统筹,加快建设海洋强国”的发展方略。“一带一路”倡议中的“21世纪海上丝绸之路”与我国海洋经济密切相关。国务院和各部委近年来相继出台一系列与海洋经济密切相关的国家级发展规划。从地方层面看,我国东部沿海地区均对海洋经济寄予了越来越高的期望,将其视为推动经济高质量发展和产业转型升级的重要依托。从北部辽宁的“五点一线”沿海经济带、天津滨海新区、山东半岛蓝色经济区到东部浙江的海洋经济发展示范区、福建的海西经济区,再到南部广东的海洋经济綜合试验区、广西的北部湾城市群,各地纷纷提出了自身发展海洋经济的理念和模式,制定了相关的涉海发展规划和政策措施。

“海洋经济就是全球经济”,海洋经济及其产业相对于国民经济整体而言具有更加明显的外向型特征,那么国际经济的一些重要经济指标,其波动将会对海洋经济产生强于国民经济的重要影响。作为国际进出口商品和服务市场上的重要价格指标,汇率的变动对国家或地区的经济发展、贸易增长、产业结构变动具有十分显著的影响。经典的巴拉萨-萨缪尔森效应假说表明,汇率可以通过调整贸易品和非贸易品的相对价格,尤其是可以通过调整制造业产品和服务业产品的相对价格来配置资源,以调整第一、二、三产业的结构;汇率也可以通过闲置资本效应和资源配置效应影响国民收入结构,通过收入结构影响国民的消费结构,进而影响产业结构。研究表明,从企业来看,作为一种资产价格,汇率的低估会造成企业出口产品价格下降,产品对外竞争力增强,引起国内资源向该行业配置,进而促进该行业的发展;高估有利于提升企业自身的技术水平,进而促进产品的升级换代和整个产业结构乃至经济结构的调整。

2005年我国政府启动新一轮人民币汇率制度改革,将原有的盯住美元的汇率制度改为以市场供求为基础、同一篮子货币挂钩、有管理的浮动汇率制度,人民币汇率随后呈现单边升值的态势。2010年6月,央行宣布进一步推进人民币汇率形成机制改革,增强人民币汇率弹性。从我国最大的贸易伙伴美国来看,以间接计价法表示的人民币兑美元汇率自2005年之后开始逐渐上升,人民币汇率进入升值通道的态势确定无疑。我国经济发展过程中越来越不能忽视汇率这个重要的价格指标。

随着我国对外开放程度的不断扩大,学术界已经关注到了这个问题。近些年来国内外学者尝试从多个角度对汇率升值与地区经济发展、产业结构的影响进行了广泛探究,希望从中可以利用汇率升值带来的外在有利条件,促进本国的经济发展和产业升级[1-15]。人民币汇率升值会对海洋经济及各主要海洋产业产生怎样的影响,目前鲜有学者关注。本研究对此进行初步的理论探索,为国家宏观经济调控管理部门和海洋管理部门提供政策建议。

1 21世纪以来我国海洋经济发展概况

21世纪以来我国海洋经济总体呈现加速增长趋势。2001年全国海洋生产总值仅为9 518.4亿元,到2018年已经增长至83 415亿元,年均增速(现价)高达13.6%,超过同期国民经济增速0.5个百分点。海洋经济的高速增长也带动了海洋生产总值占全国GDP的比重由2001年的8.59%稳步上升至2018年的9.27%,海洋经济已经成为国民经济的重要组成部分。

从海洋三次产业比例来看,海洋第一产业增加值尽管由2001年的646.3亿元快速增至2018年的3 640亿元,但由于其他产业增速更快,所以其在海洋生产总值中所占比重由2001年的6.8%缓慢下降至4.4%。海洋第二产业比重在2015年之前总体基本保持稳定,但2016年开始下降。与此相对应的,海洋第三产业比重则由2015年之前基本保持在50%的比例大幅攀升至2018年的58.6%。

2 汇率变动对海洋产业的非对称影响

2.1 汇率变动对海洋三次产业的非对称效应

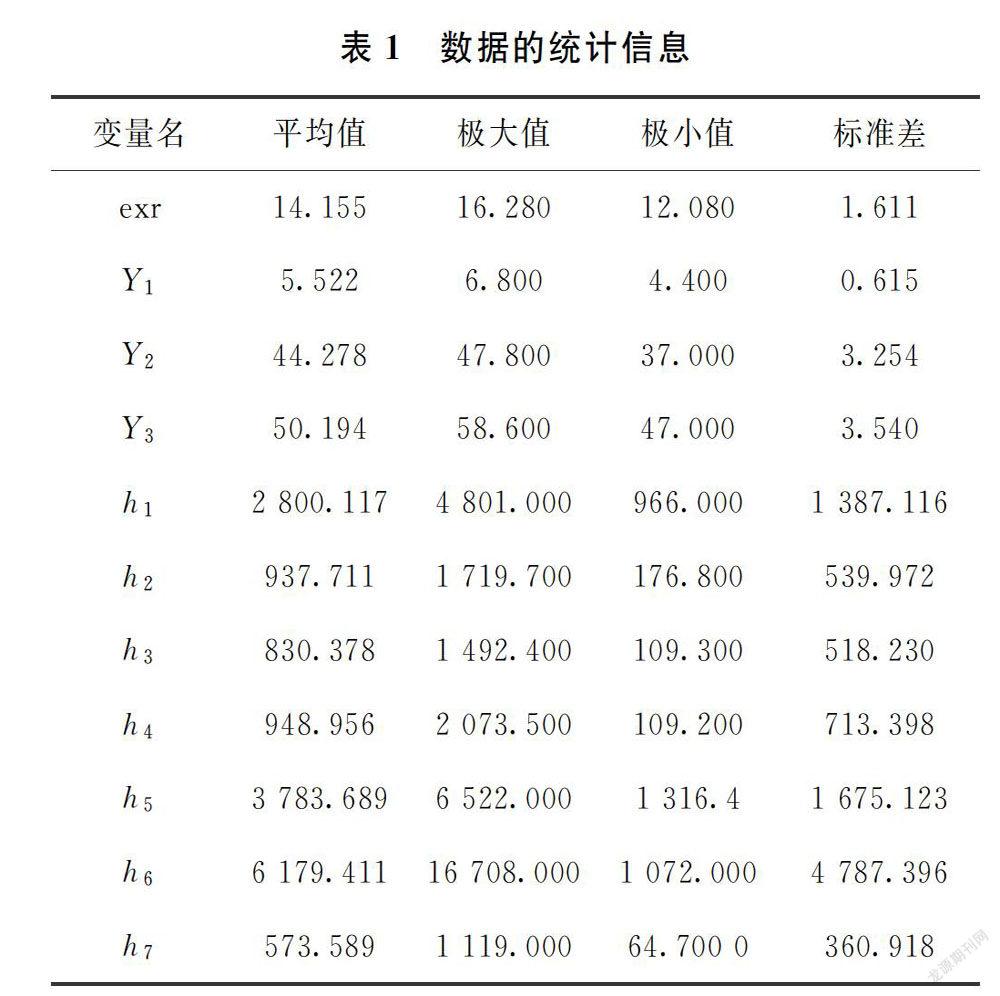

我国海洋经济及其产业结构的变动存在一定的差异性。在同一时期,人民币汇率经历了较为明显的升值过程。那么,人民币升值对海洋产业结构以及各主要海洋产业是否产生了显著的影响,需要实证来检验。本研究所用到的数据主要包括人民币汇率(exr)、海洋第一产业比重(Y1)、海洋第二产业比重(Y2)、海洋第三产业比重(Y3)、海洋渔业增加值(h1)、海洋油气业增加值(h2)、海洋船舶工业增加值(h3)、海洋工程建筑业增加值(h4)、海洋交通运输业增加值(h5)、海洋旅游业增加值(h6)和海洋化工业(h7)。限于数据可获得性,数据起止时间为2001—2018年。以上数据的统计性信息见表1。为在后面的实证分析中减少异方差等计量分析常见的问题,本研究均对以上数据进行取对数处理。

2.1.1 时间序列的平稳性检验

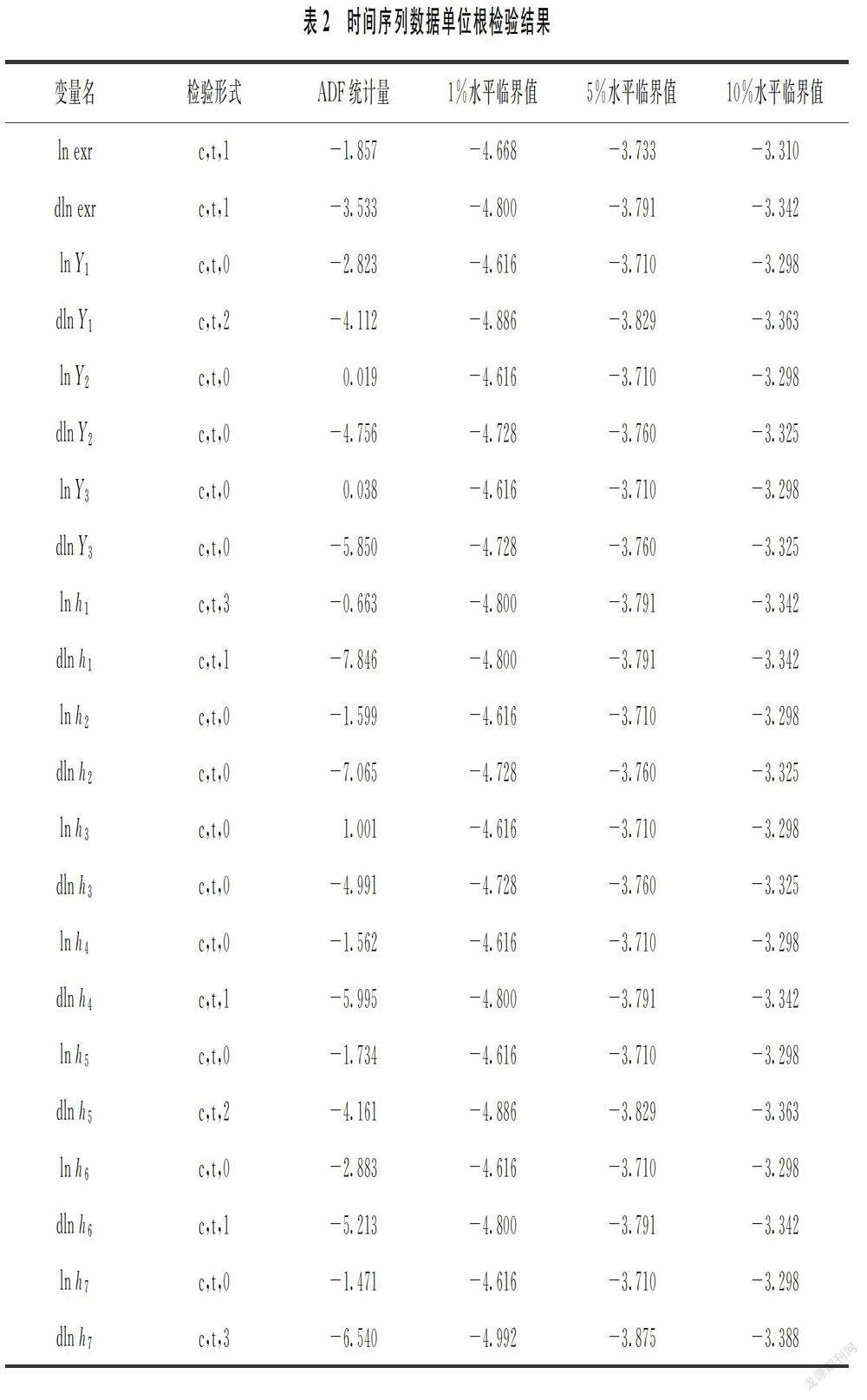

在经济分析中,由于大多数经济数据是非平稳的时间序列,所以首先必须对模型中的变量进行平稳性检验,即是否具有单位根。如果变量是非平稳的,则要看变量之间是否存在协整关系。当变量之间存在协整关系,可以做协整分析;如果不存在协整关系,则需进行差分变换,变成平稳变量后再进行回归分析。本研究的单位根检验选择常用的ADF(Augmented Dick-Fuller)检验方法进行。根据AIC和SC最小信息准则选取滞后阶,检验结果见表2。

从表2可以看出,原变量在10%的显著性水平下不能通过检验,因此原序列都是非平稳序列。在对所有变量进行二阶差分操作之后,除了部分新的序列变量以外,大部分新的变量都在5%的显著性水平下不拒绝I(0)的原假设,因此这些变量均为二阶单整序列,即为I(2)序列。所以,他们之间可能存在长期协整关系。

2.1.2 长期均衡关系

对单整序列而言,如果他们之间通过某种线性组合使得单整阶数降低,那么这些序列之间即存在长期协整关系。为考察汇率与不同产业类别之间的关系,利用EG两步法,分别考察汇率对海洋产业的不同影响,结果如表3(限于篇幅,这里仅列出三次产业的分析结果)对各方程的残差ε进行序列平稳性检验,发现均为平稳序列,且通过5%显著性检验,验证以上时间序列变量之间的长期协整关系。。

模型1至模型3显示汇率变动对海洋三次产业结构的影响。从回归结果来看,人民币汇率升值对第一产业和第三产业的影响为负值,对第二产业的影响为正值,对第一产业的影响较为明显且比较确定,但对第二产业和第三产业的影响弹性较小且不太确定,这与大部分的汇率研究结论不完全一致。人民币汇率升值会导致我国优势经济资源集中于第二产业,在满足马歇尔-勒纳条件的情况下,将会促进第二产业的发展。而对于主要是海洋渔业的海洋第一产业而言,情况则相反。根据《全国渔业经济统计公报》,我国的水产品贸易中,出口额和出口量均高于进口额、进口量,处于出超状态。在这种情况下,人民币汇率升值就会影响水产品的净出口情况,从而对第一产业产生不利影响。由于第二、三产业包括海洋油气、海洋船舶、海洋旅游、海洋交通运输、海洋服务等数量较多的产业,人民幣汇率升值对第二、三产业的影响就要综合考虑各细分产业的影响,因此要从细分产业中寻找答案。

对人民币汇率与以上产业的格兰杰因果检验显示,作为外生变量的人民币汇率是导致以上产业结构变动的原因,而以上产业结构变动不是导致人民币汇率变动的原因。限于篇幅,这里不再显示检验结果。

2.2 汇率变动对主要海洋产业的非对称效应

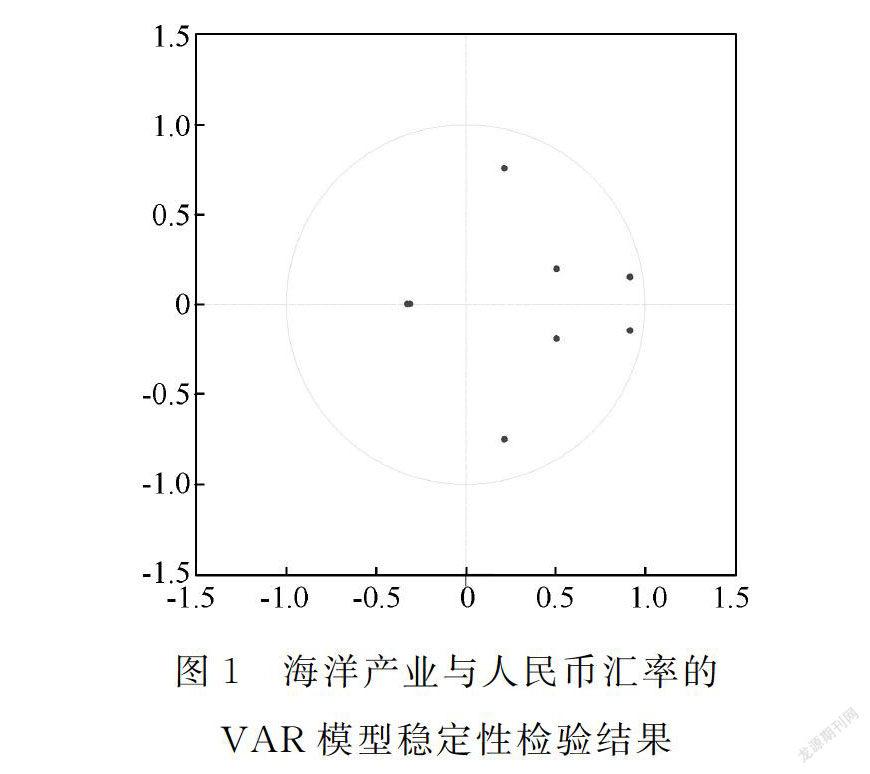

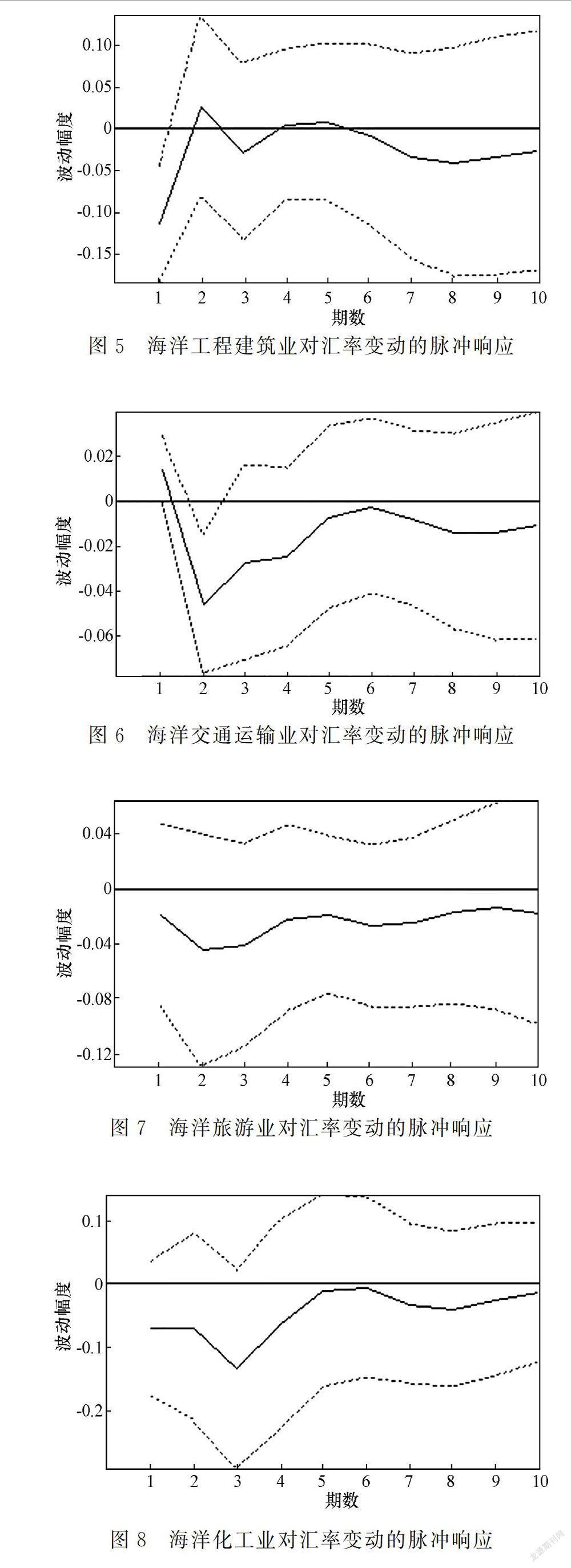

鉴于主要海洋产业在海洋经济中的重要地位,实证分析人民币汇率升值对主要海洋产业的影响。根据2018年各海洋产业增加值占海洋生产总值的比重,选择海洋渔业、海洋油气业、海洋船舶工业、海洋工程建筑业、海洋交通运输业、海洋旅游业和海洋化工业共7个产业进行分析。为放松随机扰动项的条件要求,避免任何先验性约束,利用VAR模型分析是合适的选择。基于确定VAR模型滞后阶数的相关准则要求,发现建立VAR(1)模型时的滞后结构合适(图1),没有单位根落于单位圆之外,表明该模型是稳定的,以此模型可以进行后面的脉冲响应分析。

从结果来看,大致可以分为2种情况。①当期给予人民币汇率一个单位的正向冲击之后,对海洋渔业、海洋船舶工业和海洋旅游业产生了较为持续性的负向影响。当然,具体反应曲线又略有差异。海洋渔业和海洋旅游业的脉冲响应曲线表明,该负向影响从第一期开始显现,之后一直持续到第十期仍然产生影响。而海洋船舶工业的反应比较缓慢,在第四期才达到负面影响峰值,之后仍然持续负面影响,但影响程度有所降低。这也从侧面验证前文分析中关于人民币汇率升值对第一产业和第三产业产生的影响的有关结论。②当期给予人民币汇率一个单位的正向冲击之后,对海洋油气业、海洋工程建筑业、海洋交通运输业和海洋化工业的影响则随着时间的推移,波动较大。短期内,随着汇率升值,海洋油气业和海洋交通运输业因成本降低,能够对产业发展带来有利影响,但长期来看则对产业的发展带来不利影响。汇率升值对海洋工程建筑业和海洋化工业的影响总体来看是负向影响,但存在一定波动性。

3 结语

通过协整分析,人民币汇率升值对海洋三次产业产生了长期稳定的均衡关系,但具体影响又存在差异。汇率升值对海洋第一产业产生了显著的确定的负向影响,对第二、第三产业的影响则不显著。为进一步探索出现以上研究结论的深层原因,选择海洋渔业、海洋油气业、海洋船舶工业、海洋工程建筑业、海洋交通运输业、海洋旅游业和海洋化工业,通过构建VAR(1)模型,考察以上产业对人民币汇率升值的脉冲响应效果。结果表明,海洋渔业、海洋船舶工业和海洋旅游业面对人民币汇率升值的冲击,出现较为稳定的负向反馈效果;海洋油气业、海洋工程建筑业、海洋交通运输业和海洋化工业面对人民币汇率升值的冲击,总体表现出较大的负向波动性特征。

相較于国民经济整体而言外向型特征更加突出的海洋经济,人民币汇率是未来我国积极发展海洋经济时不能忽视的重要价格指标,其变动将对海洋经济产生重要影响,也会对具体各海洋产业产生非对称的影响效应。国家宏观经济调控管理部门和自然资源管理部门需要对未来的人民币汇率继续升值寄予足够的重视,制定有针对性的异质性对策,这样才能充分利用汇率升值带来的益处,促进海洋产业结构的优化调整,避免汇率大幅波动对海洋产业带来的不利影响。

参考文献

[1]曹伟.“一带一路”背景下人民币汇率变动的进口价格传递效应研究[J].经济研究,2019(6):136-150.

[2]陈斌开,万晓莉,傅雄广.人民币汇率、出口品价格与中国出口竞争力:基于产业层面数据的研究[J].金融研究,2010(12):30-42.

[3]范科才.汇率传递非对称性及其传递系数动态特征解释:基于非现行视角分析[J].宏观经济研究,2019(12):60-71.

[4]刘涛.汇率偏好、游说竞争及中国主要产业部门的汇率政策影响力评估[J].金融研究,2013(2):87-100.

[5]潘敏,唐晋荣.人民币升值速度对中国区域产业的影响研究:基于MS-VAR的非对称效应分析[J].中国工业经济,2013(12):5-17.

[6]王松奇,徐虔.人民币汇率变动对产业结构影响的实证研究[J].经济理论与经济管理,2015(12):5-18.

[7]王文斌.人民币汇率与我国产业结构的地区性差异研究[J].国际贸易问题,2009(12):114-121.

[8]吴安兵.人民币实际汇率变动的宏观经济效应研究[J].世界经济研究,2019(9):32-45.

[9]徐伟呈,范爱军.人民币市级有效汇率变动的中国产业结构升级效应[J].世界经济研究,2012(6):9-15.

[10]易靖韬,谷克鉴,门晓春.汇率水平及其波动性变化对产业结构调整的影响[J].经济理论与经济管理,2016(7):5-15.

[11]易艳红.人民币汇率升值对我国不同类型企业出口影响实证分析[J],商业经济研究,2015(1):71-73.

[12]于凤芹,王智明.中国汇率制度改革40年:变迁与发展[J].经济管理研究,2019(12):14-25.

[13]赵永亮.全球产出调整分析框架下汇率升值的产出效应研究[J].数量经济技术经济研究,2018(12):103-119.

[14]BALASSA B.The purchasing power parity doctrine:a reappraisal[J].Journal of Political Economy,1964,72(6):584-596.

[15]TYERS R,GOLLEY J,BU Y,et al.China′s economic growth and its real exchange rate[J].China Economic Journal,2008,1(2):123-145.