浅谈我国烟草行业中新《租赁》准则特殊业务的会计处理

2020-09-10李月秋 尤春明

李月秋 尤春明

摘要:我国于2018年底出台《租赁》会计准则,与之前租赁准则相比,用语更加严谨,并引入租赁的识别,和租赁合同变更。承租人除短期租赁和低价值资产租赁,不再区分融资租赁和经营租赁。出租人在售后租赁的确认和计量有较大改变,承租人为生产商的核算有新的核算要求。总体上《租赁》准则的制定体现了在我国烟草市场愈加繁荣,烟草市场愈加规范的前提下,在会计核算上更加重视合同实质,进一步引入公允价值的运用。在核算要求上力求简洁有效,内容与IFRS 16趋同。文章对认定为租赁的合同如何进行账务处理进行分析,为教学和实务提供有益的案例。短期租赁和低资产价值租赁由于比较简单,不在此探讨。

关键词:租赁;实际利率;现金流

一、人工智能对烟草行业的积极影响

(一)提高会计信息的及时性和准确性、节省人力成本

烟草行业在逐渐把财务软件引入到工作中之后,处理经济业务变得更加的及时。一方面在进行传统会计业务处理时,会计人员会出现一些不可避免的问题,而使用财务软件进行工作时如果在工作过程中出现错误,系统会自动地提示一下。在这种情况下,采用财务软件就大大地降低了出错率,这样就可以减少误差,可以保证信息的准确。

另一方面,传统的会计工作中,会计人员要进行计算和核算,要进行大量的基础会计工作,然而,财务智能机器人可以代替人们进行那些的重复性的简单计算等工作,基本上是软件自动完成这些任务,既节省了人力资源同时也提高了人们的工作效率,也可以帮助企业实现更高的价值。

(二)确保会计信息的完整性和真实性,一定程度上抑制了造假

在传统的手工做账模式下,对于整个会计期间的企业经济业务,都需要手工记录和核算,所以企业有可能会将对外报表进行“美化”,会出现一些“做假账”的问题,虚增利润和资产等,去为了吸收投资所做出的一些行为。而在人工智能时代下,企业记账可以通过计算机自动操作,在这个系统中的成员,都有属于自己独特的账户和密码,有自己独特的权限,还有非常明确的分工,而且审核过程严格,每一步都非常严谨,所以人工智能的应用进而减少了人为造假的情况,一定程度上稳定了烟草行业的秩序,有利于烟草行业的发展和社会的稳定。

二、出租人为生产商的账务处理

例1 甲烟草公司承租乙公司一台设备,此设备为乙公司产品,成本1万元,公允价值2.5万元。租期3年,每年年末支付租金一万元,甲烟草公司初始直接费用1万元,乙公司也发生初始直接费用1万元。甲烟草公司担保资产余值1万元,未担保余值0.5万元,租赁期结束后不行驶购买权购买资产。设备于年底12月31日运抵甲烟草公司。为达成协议乙公司支付甲烟草公司一笔款项0.5万元。

假设市场利率为5.2166%,租赁收款额的现值

大于资产公允价值。未担保余值的折现值=

账务处理如下:

借:应收融资租赁款2.5

贷:主营业务收入2.5

借:主营业务成本 0.5707

应收融资租赁款 0.4293

贷:库存商品 1

生产商出租人为取得融资租赁发生的成本,应当在租赁开始日计入当期损益:

借:销售费用 1.5

贷:银行存款 1.5(包含激励和初始直接费用)

后续计量:

计算实际利率

I=20.8374%

每期按照实际利率法确认融资收入

借:应收融资租赁款 2.9293*20.8374%

貸:其他业务收入 0.6104

收到租金

借:银行存款1

贷:应收融资租赁款1

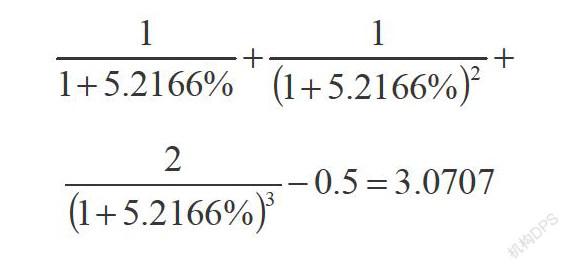

例2同例3,资产公允价值为4.

租赁日账务处理如下:

借:应收融资租赁款3.0707

贷:主营业务收入3.0707

借:主营业务成本 0.5707

应收融资租赁款 0.4293

贷:库存商品 1

此时应收融资租赁款总账面余额为3.5,为租赁收款额和未担保余值按照市场利率折现值之和。但不是一般出租人对应收融资租赁款的计量,参见例2.根据准则要求应收融资租赁款应按照租赁投资净额计算即尚未收到的租赁收款额和未担保余值按照内含利率折现的现值。

三、售后租回交易的处理

与原有的准则不同,出租人和承租人需要区别此项交易中资产转让属于销售还是租赁。本文例题均认定为销售。

例3甲烟草公司出售乙公司一台设备,约定租回,原值3万元,累计折旧2万元,公允价值2.5万元,销售价2.5万元。资产使用寿命10年,租期5年,每年年末支付租金一万元,甲烟草公司初始直接费用1万元,乙公司发生初始直接费用1万元。甲烟草公司担保资产余值1万元,未担保余值0.5万元,租赁期结束后不行驶购买权购买资产。设备于年底12月31日运抵甲烟草公司,新增贷款利率10%。不考虑税费。

甲烟草公司账务处理

1.识别资产使用权

因为本例中销售与租赁合在一起,无法将销售和租赁单独确认计量,根据准则要求应采用合理方法确认使用权资产。本例中使用权资产按照租期与资产使用寿命的比例确认。

本例中资产使用寿命10年,租期5年,资产使用权应为账面价值1*50%=0.5,租赁负债=3.2382。

2.租赁日账务处理

借:银行存款2.5

固定资产0.5+1

累计折旧 2

资产处置损益1.2382

贷:固定资产 3

长期应付款(租赁负债)3.2382

银行存款1

3.后续账务处理

对固定资产计提折旧,分录略。

对租赁负债按照实际利率法确认利息费用

借:财务费用 (3.2382*10%)0.03238

贷:长期应付款(租赁负债) 0.03238

乙公司会计处理:

购入时:

借:固定资产 2.5

贷:银行存款 2.5

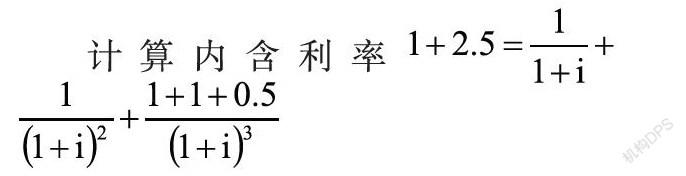

计算内含利率

I=11.5665%

借:应收融资租赁款 3.5

贷:固定资产 2.5

银行存款 1

后续对应收融资租赁款用实际利率计量收入,分录略。

参考文献:

[1]周华.生产商或经销商出租人对融资租赁的会计处理[J].会计之友,2019(12):136-138.

作者简介:

李月秋,黑河学院;

尤春明,黑河学院。