区域价格收敛视角下中国国内市场一体化的演变特征分析

2020-09-09李朝鲜

李朝鲜

(北京工商大学 数学与统计学院, 北京 100048)

一、问题的提出

国内外经济发展的实践表明,市场一体化既是经济发展的必然要求,又是经济不断发展的必然结果。当前,作为经济关系的重要发展趋势,市场一体化已经成为拉动各国或地区经济增长的主要动力之一[1]。在中国经济进入新常态阶段,推动市场一体化尤为重要:一方面,国际经济形势的转变以及国内资源要素禀赋的消失,使得依靠出口拉动的经济增长无以为继;另一方面,市场一体化是扩大内需、挖掘经济增长潜力、实现经济与社会可持续发展的重要基础。特别地,市场一体化进程中伴随着生产要素的跨区域自由流动,其间会产生规模经济、知识共享和技术外溢等多种正向效应,这将有利于促进区域协同发展[2]。因此,促进国内市场一体化是现阶段实现中国区域协同发展的重要途径。

然而,在财政分权制度下,中国出现了地方保护主义、区域产业同构、区域间贸易壁垒等不利因素,这导致国内市场一体化水平长期较低[3]。于是,推进与建设一个统一、开放、有序竞争的国内大市场一直是中国市场经济改革的一大重要任务。近些年来,中国政府采取了一系列针对性措施,以期打破地方分割、促进区域互动、最终实现市场整合。那么,这些措施是否切实有效?更具体地,中国国内市场一体化水平是否在持续不断地提高?现阶段进一步推进市场一体化的政策着力点在哪里?要回答这些问题,必须对中国国内市场一体化的演变特征进行测度和分析。

关于市场一体化水平的测度,现有文献使用的方法主要有贸易流法[4]、经济周期法[5]、生产法[6]、专业化指数法[7]以及价格收敛法[8]等五大类。正如桂琦寒等[9]所指出的,前四种方法都有其内在的缺陷,相比之下价格收敛法能够更加准确地反映市场一体化的实际水平①。目前,使用价格收敛法测度市场一体化水平的做法具体有两种:其一,通过选取价格指数,对时间序列数据或者面板数据进行单位根检验[10-11];其二,检验相对价格方差的变动情况[7,12]。然而,这两种做法都相对单一,且存在一定不足:其一,国内贸易规模日益增大,各地区市场间联系愈加紧密,不考虑地区市场间的空间相关性会造成估计偏误;其二,现有文献均使用宏观价格指数来获取各地区间的相对价格水平数据,这会存在基期数据相等的问题,最终影响价格收敛性测度结果的准确性。

有鉴于此,本文将从以下几个方面进行拓展:其一,采用区域价格β收敛空间计量模型重新测度中国国内市场一体化水平,并以此为基础来分析其演变特征。根据一价定律,β收敛模型是检验区域价格收敛的合适工具[13]。并且,本文在其基础上进一步引入空间效应,构建区域价格β收敛空间计量模型,同时采用动态滚动划分区间的方法来实现对市场一体化水平的动态测度和分析。相比于价格收敛的传统测度方法,该方法在精度、解释力等方面更胜一筹。特别地,价格空间效应的引入能够帮助我们更好地考察中国国内市场一体化的空间格局。其二,为进一步验证研究结论的准确性,本文将采用动态效应测度的前沿方法——非参数时变系数面板模型进行稳健性检验。参数方法和非参数方法各有其优势,两者相互印证可以有效提高测度结果的精确性和可靠性。其三,本文采用购买力平价方法测算地区间相对价格水平,可以有效避免基期数据选取不当所造成的问题,从而提高测算结果的准确度。

二、模型设定与数据说明

(一)模型设定

1.β收敛模型及其空间模型拓展形式。借鉴Barro[14-15]建立的基于新古典增长理论的绝对收敛计量模型,本文拟将如下方程作为基准模型:

ln(Pi,t+k/Pit)/k=α+βln(Pi,t)+εi,t,

i=1,2,…,31

(1)

其中,Pi,t表示t时期地区i的相对价格水平,k表示时间跨度(为对照分析起见,本文分别取值5、8与10)。若式(1)中β的估计值显著小于零,则说明各地区价格增长率在时期(t,t+k)内与初始时期t的价格水平负相关,也即表示地区间价格收敛且存在市场一体化趋势。否则,表示不存在价格收敛,且市场一体化趋势不明显。

在模型(1)基础上,进一步采用Moran’s I、最大似然LMerr检验以及最大似然LMLag检验等一系列空间效应检验[16]来考察地区价格的空间相关性。如果存在空间相关性,则需要在模型(1)中加入空间因素以建立空间计量模型。根据β收敛方程的特点,在选择空间模型时可以采用空间滞后模型(SLM)和空间误差模型(SEM)两种形式。其中,空间滞后模型就是在模型(1)中引入空间滞后因子作为解释变量:

ln (Pi,t+k/Pi,t)/k=

α+βln (Pi,t)+ρWln (Pi,t+k/Pi,t)+εi,t,

i=1,2,…,31,ε~N(0,σ2)

(2)

其中,W是31×31阶空间权重矩阵,而Wln(Pi,t+k/Pit)是空间滞后因变量,ρ是空间自回归系数,其余变量定义同式(1)。相应地,空间误差模型的具体形式为:

ln(Pi,t+k/Pi,t)/k=α+βln(Pi,t)+εi,t,

ε=ρWε+u,i=1,2,…,31,u~N(0,σ2)

(3)

其中,ρ是空间误差自相关系数,Wε是空间滞后误差项。可以通过拉格朗日乘子(LM)检验来判断最终选用SLM模型还是SEM模型。

2.空间权重矩阵。本文采用能够同时反映地理和经济特征的空间权重矩阵。首先,采用两省省会公路距离②倒数的平方作为空间权重矩阵中的元素构造地理距离矩阵,然后引入经济因素(人均实际GDP),构造同时可以反映地理特征和经济特征的空间权重矩阵[17]。

3.模型估计方法。空间模型的估计方法——最大似然估计(ML)一般遵循同方差假定,因而并不适用于本文研究。中国各地在收入水平、消费习惯等方面存在地域差异,这会导致产品价格变动也具有区域差异。与此不同,贝叶斯MCMC估计允许存在异方差,不需要正态分布假设,因而能够在小样本情况下使用并且相应结果有较高的稳健性。鉴于此,本文采用贝叶斯MCMC方法估计式(2)和式(3)。

(二)数据说明

在1978年以来的转轨时期中,中国进行了多次价格机制改革。其中,1992—1993年间粮食价格双轨制的取消是这些重大改革的阶段性尾声。所以,多数文献认为中国市场化价格占主导的价格体系在1993年之后逐渐形成。因此,本文采用1995—2018年中国31个省份相对价格水平数据来考察中国国内市场一体化的演变特征。为修正以往文献中各地区相对价格水平在基准年份相等这一假定,本文采用购买力平价(PPP)的常用测算方法——空间CPD模型来计算各地区的相对价格水平。具体而言,首先借鉴王磊[18]的做法,并基于2010年度31个省份68种居民消费类产品和服务价格数据,采用空间CPD模型测算出2010年度各地区相对价格水平。然后,利用各地区居民消费价格指数(CPI)推算出其他年份的相对价格水平。其中,居民消费价格指数数据来自相应年份的《中国统计年鉴》。该方法一方面修正了相对价格水平基期相等这一假设,另一方面考虑了地区间价格的空间效应,因此测算出的相对价格水平与实际情况更加吻合。

为更好地刻画中国国内市场一体化的动态变化,本文采用滚动划分区间的方法进行相关测算。首先,以8年为区间长度将1995—2018年这一时期以滚动方式划分为17个时间段,即:1995—2002年、1996—2003年,……,2011—2018年。然后,对每个时期的地区间相对价格水平分别进行收敛性检验。为确保研究的严谨性,本文分别以5年和10年作为考察区间进行稳健性检验。

三、实证结果研究

(一)空间相关性检验结果分析

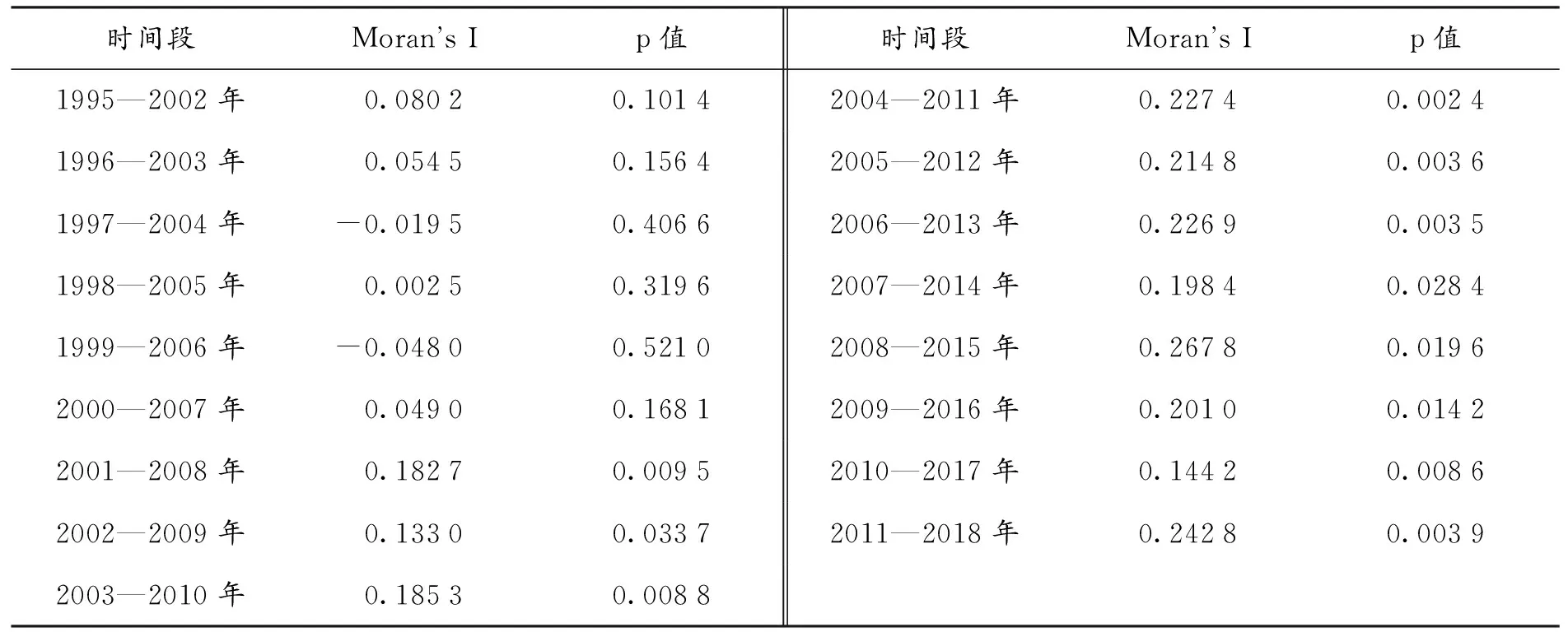

考虑到各地区间的价格通常存在空间相关性,在实证检验之前,首先计算各时间段的Moran’s I指数,以考察价格是否具有空间相关性。表1显示,在所考察的17个时间段中,最初6个时间段的Moran’s I指数在统计上不显著,表明当时价格的空间相关性尚不明显。然而,自2001年以来,各个时期的Moran’s I指数均在统计上显著且表现出明显的增大趋势。该情况说明,近年来中国价格空间相关性不断增强。同时,也在一定程度上反映了中国地区间商品贸易往来越来越密切、经济体制改革不断深化、国内市场一体化程度不断加深、市场逐渐趋于整合等事实。

表1 空间相关性检验

(二)绝对收敛模型估计结果分析

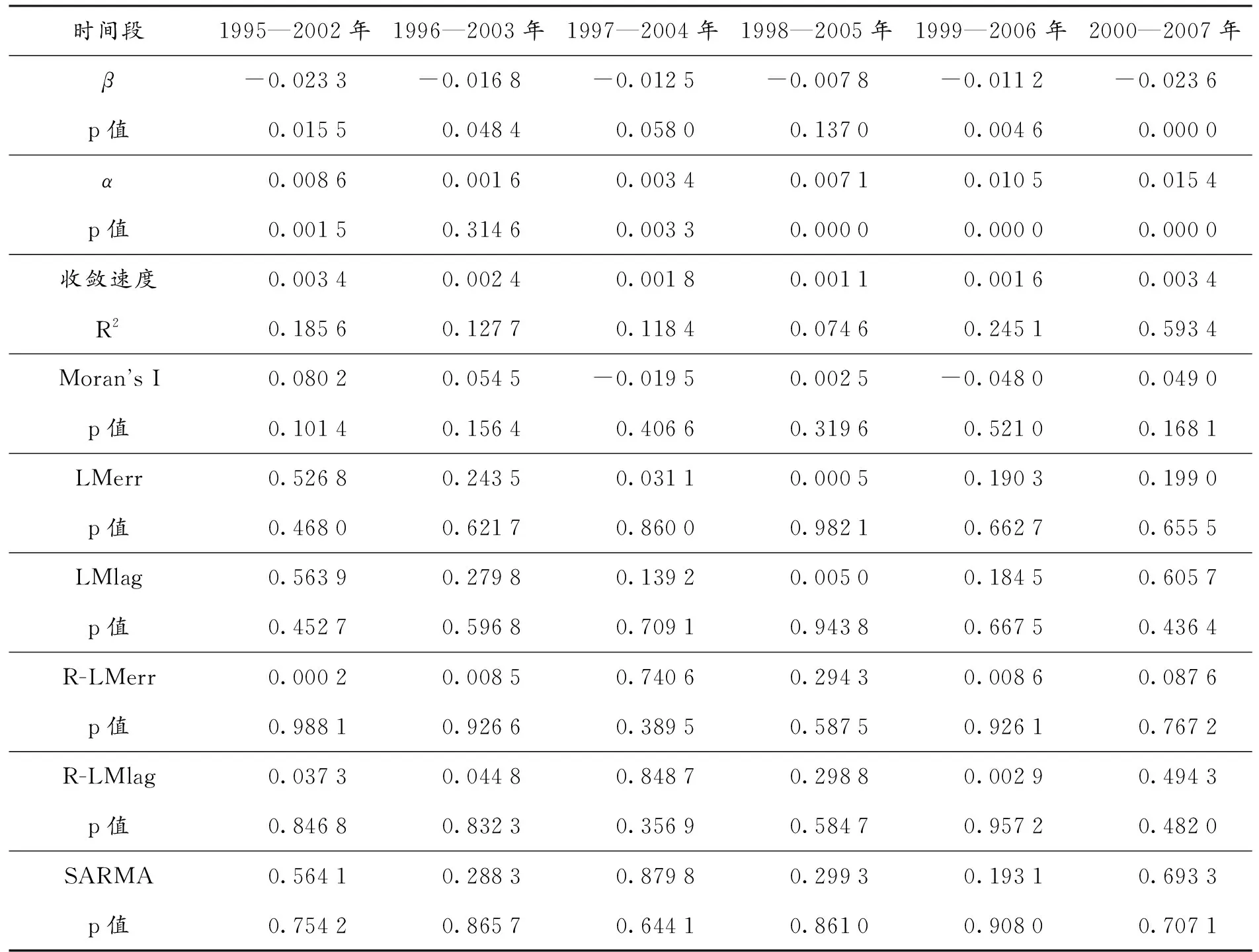

上述检验表明,在最初的6个时间段中价格并不存在显著的空间相关性。因此,就估计这些时间段的绝对收敛方程而言,最小二乘估计(OLS)方法仍然适用。具体结果如表2所示,从中可知:这些时间段的β值虽有上下波动,但均小于0;并且,除1998—2005年外,各时间段β值都在10%的显著性水平下显著。这些数据表明,总体来看,在该时期中各地区价格存在收敛趋势,也即存在市场一体化趋势。

表2 不同时间段绝对收敛模型的估计结果

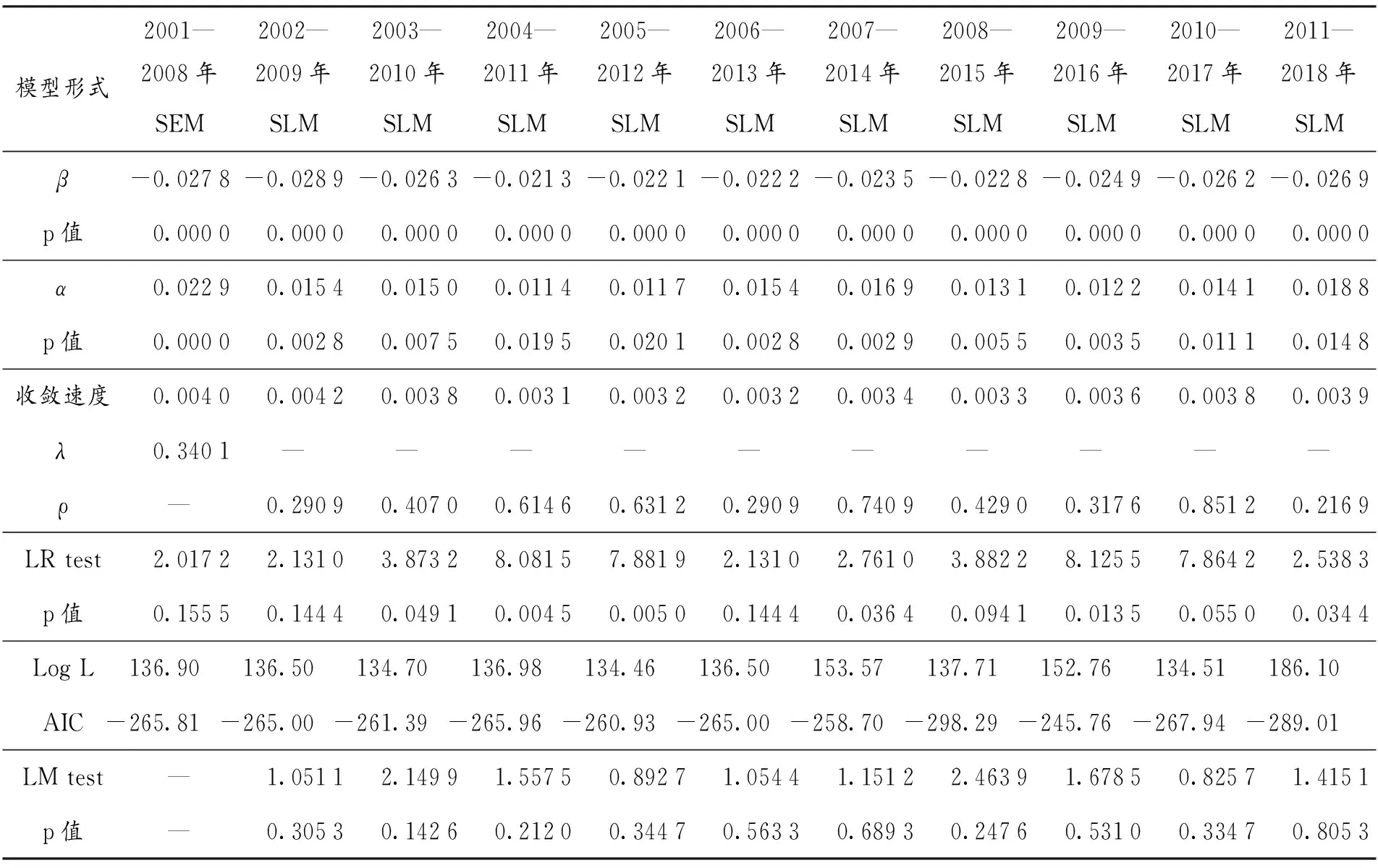

接下来,重点考察其余11个存在空间相关性时间段的价格收敛情况。首先,对该11个时间段进行基于模型残差的空间相关性检验,以选择合理的空间计量模型。这里,主要采用LMlag检验和LMerr检验。检验结果显示(篇幅限制,不具体展示),在10%的显著性水平下,2001—2008年时间段的LMerr显著,但LMlag不显著。根据Anselin[16]提出的模型选择标准,该时间段应当采用空间误差模型(SEM)。类似地,2002—2009年时间段的LMerr不显著而LMlag显著,所以该时间段应该采用空间滞后模型(SLM)。后九个时间段的LMerr和LMlag虽然均在10%的显著性水平下通过了显著性检验,但是LMlag的p值均小于LMerr的相应值,并且LMlag值均大于LMerr值。同时,在R-LMerr都不显著的情况下,R-LMlag在后面几个时间段普遍较为显著,所以后九个时间段应采用空间滞后模型(SLM)。

(三)空间计量模型估计结果分析

本文采用贝叶斯MCMC方法估计空间计量模型,相应结果如表3所示。从中可知,所有β值均在1%的显著性水平下显著为负,这表明所考察的11个时间段均存在收敛,也即存在较为明显的市场一体化趋势。同时,LM值均不显著,说明应用空间计量模型已经有效消除了空间相关性所产生的影响③。

几乎所有时期的β值均显著为负,这说明从总体上来看中国存在较为明显的市场一体化趋势。我们可以由β值计算区域价格收敛速度。β值越大说明区域间价格收敛速度越慢,市场整合速度越慢,市场一体化进程较缓慢;反之,则说明区域价格收敛速度越快,市场一体化进程相对较快。也就是说,可以用由β值计算得到的区域价格收敛速度的变化,来描绘中国区域市场一体化水平的演变特征。如图1所示,可以看出,1995年以来中国国内市场一体化速度总体不断提升,但具体呈现出“下降—上升—小幅回落—企稳回升”的阶段性变化特征。

表3 不同时间段空间计量模型估计结果

此外,本文通过变换滚动区间长度和变换地区样本数量两种方式再次进行检验,以确保上述测度结果的可靠性。其中,在区间长度方面,分别以5年和10年为区间进行检验;而在地区样本数量方面,则随机剔除部分样本以考察中国市场一体化水平测度结果是否受个别地区的影响。具体地,将31个样本地区10等分,采用随机数方法每次剔除3个样本,然后基于剩余的28个样本加以检验,一共进行10次检验。从模型形式、β值、p值及收敛速度来看,以上两组检验的结果与前文结论基本一致,由此说明:关于市场一体化水平的测度结果不受区间长度和个别地区的影响,因而具有较高的准确度。

四、基于非参数时变系数面板模型的稳健性检验

上文利用β收敛空间计量模型,即基于参数模型测算出β值的演变趋势,进而可以得出中国国内市场一体化水平的演变特征,但是参数模型存在一定的不足,特别是模型设定本身的偏误可能导致估计量违背异质性原则。为此,本部分采用非参数方法(非参数时变系数面板模型)进行稳健性检验,以确保测度结果的可信度。

作为一种前沿的方法,非参数时变系数面板模型不仅兼具非参数模型和面板模型的诸多优势,而且更重要的是能够测算得出模型影响系数随时间的变化情况,在本文中即能够较为准确地测算β的动态值,因而可以实现对市场一体化水平演变特征的精准测度。具体设定模型如下:

(4)

(5)

式(5)中,个体效应αi已被消除,即可视为非参数时变系数时间序列模型[20-21]。其中,γ(·)和β(·)可使用非参数方法直接估计得到。

Y=B(X,β)+γ+e

(6)

现在,本文使用传统局部线性方法[22]来估计,公式如下:

β*(·)=(β1(·),…,βd(·),γ(·))T

(7)

对于给定的0<τ<1,定义:

(8)

(9)

假定β*(·)二阶可导,使得泰勒公式可以得到β*(t)关于t的近似函数关系式:

β*(t)=β*(τ)+β′*(τ)(t-τ)+O((t-τ)2)

(10)

arg min (Y-D(τ)(aT,bT)T)T×

W(τ)(Y-D(τ)(aT,bT)T)T

a∈Rd+1,b∈Rd+1

(11)

于是,β*(t)的局部线性估计为:

*(τ)=[Id+1,Od+1][DT(τ)W(τ)D(τ)]-1×

DT(τ)W(τ)Y

(12)

其中,Id+1为(d+1)×(d+1)维的单位矩阵,而Od+1为(d+1)×(d+1)维的零矩阵。核函数和带宽是非参数时变系数面板模型最重要的两个参数。借鉴Li et al.[19]的做法,采用交叉验证法得到带宽。而关于核函数,在内点,使得均方误差和积分均方误差达到最小的最优核函数为Epanechnikov函数,见式(11)。因此,本文选择Epanechnikov函数计算局部权重。

K(u)=0.75(1-u2)I(|u|<1)

(13)

基于与前文同样的数据(1995—2018年滚动区间数据),采用非参数时变系数面板模型估计β系数,进而刻画中国国内市场一体化水平的演变特征。估计结果(限于篇幅,未列示)显示,β值虽有比较频繁的波动,但其表现出的大致特征是:前期β值呈现先上升后下降的“倒U”型变动,而后期虽有小幅上升,但近几年出现下降趋势。由此可知,在不同测度方法下,β值的变动趋势基本一致,这说明本文的结论具有稳健性。特别值得注意的是,过去相关研究得到的均是市场一体化水平逐渐提高或降低的单一结论。与此相比,本文所得结论更加符合实际情况,因而更具可信度。

五、中国国内市场一体化的演变特征

(一)中国国内市场一体化的总体演变特征

上述测算结果表明,1995年以来中国国内市场一体化进程总体向好发展,具体呈现出“下降—上升—小幅回落—企稳回升”的阶段性变化特征。实际上,与政策不同,改革既有长期红利,也有短期阵痛④,概括起来即为改革红利的“螺旋效应”。20世纪90年代初期,中国实行了价格体制、市场机制、财税体制等领域一系列有利于地区间价格差异收敛和国内市场一体化进程加快的改革举措。虽然改革从长期看能释放红利,但在短期也不可避免会带来一定阵痛,即产生背离长期目标的负面影响。所以,改革红利“螺旋效应”的存在(即长期红利和短期阵痛的结合),使得1995年以来中国国内市场一体化进程并不是一帆风顺。这一演变过程包括明显有别的四个阶段,各阶段的具体情况如下:

第一阶段包含1995—2002年、1996—2003年、1997—2004年和1998—2005年四个时间段,该时期中国国内市场一体化进程放缓。改革开放初期,中国施行了一系列改革,然而,由于触及一部分人的利益且存在一定社会成本,此时改革效果并未得到体现,而是处于改革的阵痛期。一个重要表现是,随着财政包干制、分税制等财政分权制度的实施以及经济市场化的逐步深入,受经济利益和政绩考核机制的影响,中国各地方政府之间展开“锦标赛”式的激烈竞争[23]。在一定程度上,各地区之间存在以邻为壑的行为[24],主要表现为实行地方保护主义,实施区域市场封锁,优先扶持本地企业,这导致国内市场严重分割化。特别地,这一时期中国经济由20世纪80年代的短缺状态逐渐进入产能过剩阶段⑤,地区间产业同构竞争问题严重⑥,因而对市场一体化的阻碍力量仍然很大。此外,“诸侯经济”现象的存在加重了产能过剩和产业同构,而产能过剩和产业同构又进一步推进了“诸侯经济”。“诸侯经济”在一定程度上阻碍了生产要素在全国范围内的合理流动,从经济基础上割裂了各地区间的相互联系,这会妨碍中国市场一体化进程。因此,虽然该时期的改革开放有利于市场整合,但由于诸多消极因素的存在,国内市场一体化进程并未加快而是有所放缓。

第二阶段包含1999—2006年、2000—2007年、2001—2008年和2002—2009年四个时间段,该时期中国国内市场一体化水平加快提升。2005年之后,中国入世以来改革开放的效果开始显现,改革红利不断释放。同时,中国对外开放进入新阶段,对外贸易更加频繁,大量外资相继涌入,中小微企业更加活跃,非国有经济比重明显提高,地方政府干预市场的能力下降,国内贸易壁垒相应减弱。另外,对外开放的不断深入使得地方政府干预本地经济的机会成本加大,这一切都成为推动中国国内市场一体化水平不断提高的有利因素。该时期,中国逐步形成了长江三角洲、珠江三角洲等经济区,而这正是国内市场一体化的代表性产物。

第三阶段包含2003—2010年、2004—2011年、2005—2012年和2006—2013年四个时间段,该时期⑦中国国内市场一体化速度略微下降。其中,市场一体化进程放缓的原因主要有以下几点:首先,中国经济正处于增长速度换挡期、结构调整阵痛期和前期刺激政策消化期的“三期叠加”阶段,改革开放也进入到攻坚期,面临许多困难和挑战⑧,这些都将导致市场一体化进程有所减缓。其次,该时期中国大规模重复建设仍然较为严重,加上中央政府为应对金融危机而推出的“四万亿”投资刺激计划更是引致了地方政府更大规模的投资,这导致各地区产能大量过剩,产业同构化竞争严重,因此阻碍市场整合的力量仍然较强。个别时期价格收敛性并不明显,市场整合呈现出明显的波动性。最后,1998年以后,中国东部沿海地区的经济发展与对外开放度均已达到较高水平,要实现市场一体化进程进一步加快,必须推进中西部地区的市场整合。显然,在此阶段,中西部地区尚未有强有力的政策或者市场力量能够推进市场一体化进程。此外,有所抬头的贸易保护主义以及食品消费结构升级等也是造成这一阶段中国市场一体化进程减缓的重要原因。

第四阶段包含2007—2014年、2008—2015年、2009—2016年、2010—2017年和2011—2018年五个时间段。继前一时期出现小幅回落后,该时期国内市场一体化速度企稳回升。新时代,我国国内市场一体化进程的加速已成必然趋势。首先,经济进入新常态以来,我国坚持以经济高质量发展为目标,深入实施供给侧结构性改革,淘汰落后产能,加速经济结构转型升级。在此背景下,企业成本,尤其是贸易成本不断降低,政府与市场关系不断改善,市场分割要素逐渐减少。其次,随着“一带一路”倡议的深入实施、自由贸易区建设和都市圈建设的推进,我国区域经济一体化发展进程不断提速。最后,近年来,随着移动互联网、人工智能、大数据、云计算等技术的发展,我国数字经济进入了新阶段,这在很大程度上加速了我国国内市场一体化进程。主要表现在,一方面,数字经济与产业互联网等产业转型升级、政府治理能力提升的方向天然契合,使得数字经济天然成为市场一体化的重要组成部分⑨;另一方面,数字经济所带来的技术普惠与制度创新,打破了传统市场分割,有效促进了服务和制度均质化发展和市场一体化进程。

(二)中国国内市场一体化的分地区演变特征

基于与前文同样的方法,分别测算了中国东部、中部和西部的市场一体化演变特征,以验证中国市场一体化进程是否存在地区间差异。地区价格收敛速度的测算结果如图2所示,从中可知:东部和中部地区表现出了与全国大体一致的演变特征,同时东部地区市场一体化进程略快于中部地区。在市场化改革和对外开放等方面,东部地区明显强于中部地区,但这在市场一体化水平方面并没有得到明显体现。究其原因,其一,东部沿海地区资源稀缺,地区间竞争激烈,各地政府往往会采取一定的干预手段来保护地方产业发展[25];其二,东部沿海地区发展外向型经济,贸易开放程度高,可以用国际市场规模经济效应来替代国内市场规模经济效应,从而不利于国内市场一体化进程的加速[26];其三,东部地区投资环境相对优越,容易出现地区之间的重复投资和过度投资,使得产业同构水平高于中西部地区,从而严重阻碍了东部地区市场一体化进程。

观察图2还可看出,1995年以来西部地区的市场一体化进程与东部和中部地区相比有显著不同,西部地区近年来一体化水平提升较快,但前期较慢,个别时期还出现了价格不收敛的情况。在经济发展水平较低、现代化生产力尚未形成的阶段,地区的比较优势主要体现为区位优势、自然条件、资源禀赋、劳动力富裕度等方面。改革开放初期,中国东部沿海省市凭借其区位优势首先实施对外开放,实现市场融合。与此相反,西部地区并不存在天然的区位优势,且地理条件相对恶劣,因而其市场一体化水平长期较低。但随着对外开放范围的扩大以及区位优势的重要性逐步降低,西部地区的市场一体化进程也相应加快,因而呈现出图2所示的变化趋势。

六、结论与展望

促进国内市场一体化是中国应对当前阶段经济减速、增长动力不足的重要举措。于是,了解市场一体化的实际情况对于制定相关政策来说至关重要。为此,本文从区域价格收敛这一视角出发,利用价格β收敛空间计量模型来测度和分析中国国内市场一体化的演变特征及其地区差异。同时,采用非参数时变系数面板模型进行稳健性检验,以确保研究结论的可信性。基于1995—2018年中国31个省份相对价格水平数据,本文的测度结果表明:1995年以来,中国国内市场一体化进程总体向好发展,但其速度呈现出“下降—上升—小幅回落—企稳回升”的阶段性变化特征。

详细分析表明,市场一体化水平在不同时期的阶段性变化基本与当时宏观经济形势、重大政府决策(如财政改革、加入WTO、供给侧结构性改革、区域经济发展战略等)以及地方政府行为等密切相关。也就是说,实证结果基本符合实际情况。虽然表现出阶段性的演变特征,但从整体上来看,中国市场一体化水平在不断提高,尤其1998年之后市场整合进程有大幅加速。本文认为,中国施行的相关改革政策以及对外开放程度的提高是推进中国市场一体化进程的主要原因。而在目前“三期叠加”的基本面下,改革已进入阵痛期和攻坚期,主要表现是前期改革红利消失,新的改革红利仍在培育中,这些都将导致市场一体化进程减缓。

可喜的是,近年来随着自由贸易区在全国范围内纷纷建立,以及“一带一路”倡议的深入实施,我国对外开放将续写新格局,全国特别是中西部地区的对外开放水平将再次提速;同时,当前我国供给侧结构性改革进入全面部署和攻坚阶段,不断加大淘汰落后产能力度,加速经济结构转型升级,新旧动能加速转换,深入推进财税改革和简政放权改革。所有这些都将有力地推动我国市场一体化进程。总之,可以预见,我国市场一体化即将迎来新一轮的发展机遇。

注 释:

①价格是市场发挥资源配置作用的最核心机制,价格收敛与否是市场一体化水平的直接反映。因此,“一价定律”理论建立了区域价格收敛与国内市场一体化水平之间的密切联系。

②其中,公路里程数据来源于2018年《中国地图集》。

③空间计量模型的空间效应可通过LM检验方法检验。若LM值不显著,说明模型已经消除了空间相关性。反之,则说明模型没有有效地消除空间相关性。

④基于此,金融四十人论坛于2014年提出“政策稳短期增长,改革保长期增长”这一见解,具体可以参见:http:∥www.cf40.org.cn/plus/view.php?aid=8919。

⑤其中,一个主要原因就是地区竞争下的大规模重复建设。

⑥许多学者通过测算中国国内各地区产业结构相似系数,证实了20世纪90年代末期和21世纪初期中国存在较为严重的产业同构现象(Young,2000;李桢,2012;于良春和付强,2008)。

⑦也可以称之为后危机时代。

⑧主要表现为前期改革红利消失,新的改革红利仍在培育之中。

⑨参见《2019长三角数字经济指数报告》。