配方型化工企业报价问题及对策探讨

2020-09-08宋华忠

摘要:在竞争激烈与多变的市场竞争中,化工企业如何能够快速地确定产品的价格,及时响应客户的需求是提升市场竞争优势及有效组织生产运营的前提条件,如何应对市场价格竞争,通过本文以A化工企业为例,结合化工企业报价特点,配方型产品的品种多,客户需求个性化,在响应客户询价中,存在报价不准确、报价审批慢等问题,从问题出发,探讨如何利用成本性态,将报价成本要素划分直接成本、间接成本、变动成本、固定成本分析计算,构建产品核价模型,建立核报价体系,快速响应市场客户价格需求,改善公司经营状况。

关键词:化工企业;核价模型;报价体系

为一项产品或服务给客户提供报价,是企业之间开展购销业务的基本工作之一,是一个企业最基本的管理工作。如何将简单的报价行为转化为报价体系,痛点之一是支撑销售业务的同时提高企业销售管理水平。报价体系是指以完善的基础价格库为基础,通过构建报价流程及建立相应规章制度等办法,提供有市场竞争力的报价单及产品或服务实现方案。

化工企业多统一制定产品底价,市场部收到客户提出的产品需求后,依据公司制订产品底价,及运输地点、物流方式、付款方式向客户报出价格,提供的报价单格式简单、内容单一。随着市场上个性化、可定制需求的增加,现有流程中产生的报价单已经难以适应市场竞争的需求,此类机械式的报价单对与客户进行价格谈判的支持不够。

一、化工企业报价中存在的问题

(一)企业概况

A企业是一家UV树脂化工民营企业,UV树脂又称为光固化树脂或者紫外线光固化树脂。作为传统溶剂型涂料的替代材料,广泛应用于涂料、油墨、胶黏剂、3C等行业,客户需求多样性,应用差异化,公司不断研发新配方、新产品以满足客户定制化的要求,因此产品品种多。

(二)化工企业报价存在的问题

A化工企业为配方型新材料企业,公司发现客户的需求不断地变化,开发出满足客户需求的产品投入市场后,如一旦取得良好的应用前景,其他市场竞争者就会推出类似配方产品,该品类的产品就会陷于激烈价格竞争;另外,同一品类的产品如应用于不同的行业,终端客户对价格敏感度不同。

原有报价体系限制了企业赢得更多的市场和提高竞争优势,企业传统报价流程中,公司制订了各产品统一产品底价报表,销售员与客户询价与洽谈,高于公司报价,可由销售员决定为客户报价,而低于底价报价,需要营销总监及总经理的审批。

经过调查研究,A公司报价体系存在的主要问题如下:

第一,报价不准确。公司往往根据配方材料BOM清单及材料单价确定材料成本,而依据历史经验加工成本,给出报价成本,未考虑成本性态划分、变动及固定成本、成本行为与作业及数量或其他成本动因的关系,多样性等因素,成本估算不合理,影响了报价结果的准确性。

第二,报价慢。销售员在收到客户提出来询价需求时,当低于公司底价时,销售员如迫切希望与客户达到价格交易,走纸质的联络单,经过营销总监的审核,报给总经理审批,总经理依据产品配方BOM清单及工艺情况和期望的净利率,计算出产品可售价格,签署审批意见,纸质传递,信息碎片化,总经理在核价及做出报价意见时,不能及时获取所需要的信息,导致报价速度不能满足客户需求。

第三,后续不受控。公司目前报价主要采用历史资料进行核报价,且缺乏动态预测,产品价格一旦报出,企业就比较被动,不利于过程管控。

二、化工企业报价问题的改善对策

(一)构建产品成本核价模型

对A企业的产品成本按成本大类、成本要素划分不同的成本性态,各项成本要素中成本行为与作业及数量的关系进行分析。

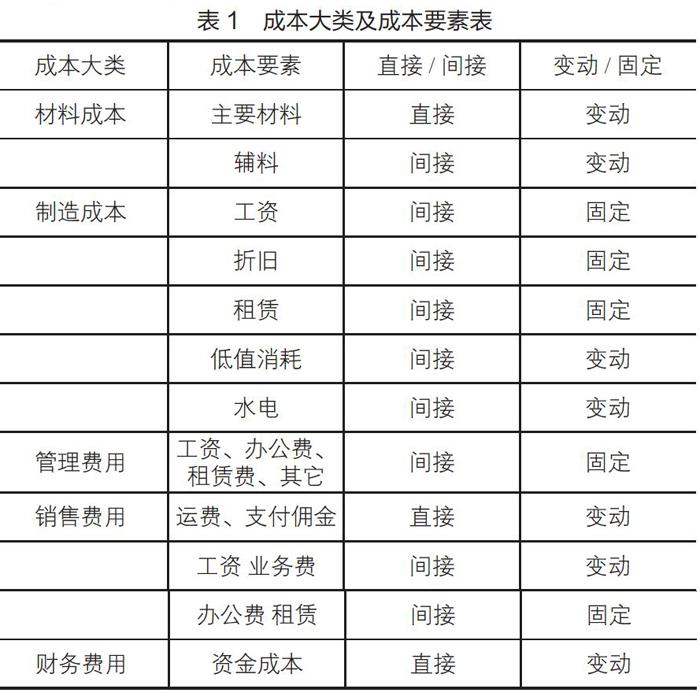

第一,要准确核算报价产品成本。首先要明确报价成本要素构成,依据调研结果,将报价成本大类划分:材料成本、制造成本、管理费用、销售费用、财务费用。

第二,将是否能够直接计入批次成本分为直接成本与间接成本。如直接材料归属于直接成本,销售费用中佣金费用,不同客户的佣金支付单价不同,归属于不同的批次成本,这类费用划分为直接成本,而间接成本将无法归属于批次产品成本的费用,如水电、支付工资、辅料耗用。

第三,划分变动成本与固定成本。变动成本将随着作业、数量或者其他成本动因的变化而呈正比例变化,单位变动成本则不变,如直接材料成本,而在相关范围内和某个期间内,成本动因的数量发生变化,固定成本总额保持不变,如折旧、员工工资、租赁费。

结合A化工企业的生产经营特点,将各成本大类及成本要素进行了分析归纳,结果如表1。

第四,间接成本需要按成本动因,确定间接成本分摊方法,分析每项成本要素的对应消耗的资源及完成的主要作业。对间接费用消耗按作业成本法确定成本动因,如表2所示。

将报价成本构成确定下来,各成本性态及各成本大类的各项成本要素与成本动因之间建立起相关的关系。

第一,直接成本中直接材料、运费、佣金、资金成本,在定价模型中,取值不依赖于历史经验值,直接材料成本按配方BOM清单,最近采购单价计算,运费按与客户收货地址,物流公司报价单每KG成本放入,佣金支付与协议合同中约定,放入对应值,而影响资金成本的客户的信用期长短及市场利率计算放入。

第二,间接成本中各成本要素与批次订单成本的关系,则需要依赖于过去月份成本数据收集、归集与计算。作业消耗资源,在作业中耗用资源通过成本动因被分配成本要素库中,如车间人员工资支付是以工时为核算的,为弄清楚不同批次产品在消耗员工投入时间上的区别,需要统计当月不同批次产品,生产员工投料、包装工时,制造成本中工资成本要素中当月发生额,在各批次产品消耗员工工时进行分配,分配至每批次产品成本,再按每批次的产品数量,计算出每KG消耗的人工成本。

第三,而折舊及租赁的成本动因是机器工时,统计当月各批次产品,在反应釜中反应时间、折旧及租赁费用按批次产品反应时间及产量,分配至各批次产品中,计算出每KG产品的折旧费用及租赁费。

第四,间接成本固定费用成本要素按上述方法统计,汇总至各成本大类,经过分析,批次投入生产量越大,单位固定成本越小,而生产及接单批次量与单位固定成本直接相关,而A公司的批次订单生产的反应釜容积是固定的,可计算得出不同反应釜容积的生产订单的单位成本,这样制订不同批订单产量的成本要素的每KG的单位成本。

第五,间接成本中变动费用,相应于固定费用统计分析简单,变动费用与批次产量相关,每KG的单位变动成本是固定的,不受批次产量的变化。

通过上述对报价成本大类中成本要素的成本性态区分,影响成本要素变化的成本动因分析,汇总出各成本要素的历史经验值,归纳出报价成本项目在不同批次量范围区间下取值,下一个步骤是报价核价各产品税前利润率如何确定,A化工企业依据不同产品的毛利率,划分出A、B、C类产品,产品税前利润率在定价模块取值范围,取决于产品类别对应公司期望收益率。

(二)制造企业快速核报价系统模块划分

快速核报价系统建立,需要结合计算机OA信息系统处理审批流。由于A化工企业生产的产品为配方型,因此配方保密至关重要,在OA流程中不同的人员的可查询项,均给予不同的权限设计,依據核报价存在的问题,考虑企业实际状况,搭建核价描述申请、财务核价、对外报价、成交价四大快速核报价系统模块。

1.销售员提交核价描述

描述客户潜在批次订单量、交货地点、应用领域、佣金费、信用账期、有无特殊说明等内容。

2.财务核价

主要针对销售员提交产品核价描述财务依据系统BOM物料清单、最近材料采购价及成本核价模型中分析成本大类的取值,并以此为基础考虑制造成本、期间费用和公司利润率及税率给出最低销售报价。在OA流程设计中,对于核价的成本资料及相关信息,设计销售人员没有查询数据权限。

3.对外报价

营销总监及总经理结合财务所给最低销售报价和市场行情,经审批后给出客户报价,这一流程节点,销售人员申请核价人员给出公司审批客户报价。

4.成交价

客户与公司销售人员经多轮沟通,确定成交的订单或合同价格,该功能模块记录反馈,有利于未来项目管理。

5.核价报表管理

包括核价报表编制与分析等。通过上述流程优化,对客户提出的询价意向进行分析后,市场部将产品需求批次数量、应用范围、交货期等信息提交至共享平台,财务部进行核价,核价无误后传递给市场部,市场部最终报价给公司客户。

(三)改善对策实施效果分析

A化工企业建立了及时、准确的报价体系,一直困扰公司报价慢、报价不准确客户的需求得不到满足等问题被解决,在整个报价体系实现了报价过程中的客户、销售、财务等的快速核报价平台的信息共享及联动,达到了客户快速报价的需要,防止了对客户报价的盲目和随意性,为公司赢得了市场先机、效率,提高了报价的准确性,报价流程时间较之未优化以前的4天左右缩短到1天以内,同时确保了合同签订的利润预期及后续的采购、成本有效控制,为公司获取稳定收益提供了有效保障,在促进公司获利、发展方面取得了显著成效。

参考文献:

[1]陆珂.制造企业的产品快速核报价系统设计——以无锡VLK有限公司为例[J].中国高新区,2017(17).

[2]骞永博,张凯,陈凌云,史新红.基于报价体系提升试验型企业核心竞争力的方法研究[J].航天工业管理,2017(5).

[3]胡青玲.中小企业成本管理中成本性态分析的应用[J].管理观察,2019(26).

作者简介:宋华忠(1977—),男,湖北人,主要从事成本管理、企业绩效研究。