金融发展与产业结构升级的关系研究

2020-09-02吴楠

吴 楠

(重庆工商大学 重庆 400000)

一、引言

近年来,我国社会融资规模整体上呈快速增长之势。2018年社会融资规模总量为192584亿元。我国直接融资在社会融资规模中的占比不断提升,其中企业债和非金融企业股票融资发展迅猛,多层次融资结构逐步形成。同时,我国三次产业呈快速发展之势,增加值逐年上升。产业结构持续优化升级,第三产业比重上升明显。在2012年比重首次超过第二产业,并在2015年超过50%。从以上产业结构变化的特点来看,我国产业格局也将逐步由“二三一”转变为“三二一”,由产业优化中期向产业高度现代化阶段过渡,未来第三产业必将成为我国经济发展的主要推动力量。

金融发展是经济增长的内在动力。Shaw(1973)认为,金融发展可以通过提高金融资产的收益率和降低贷款利率,来促进其产业和其他行业的发展。Fisman 和 Love(2003)采用各产业和金融市场的相关数据进行计量分析,研究得出金融发展与产业发展成正比关系,一国的金融发展水平越高,产业水平也就越高。Binh,Park 和 Shin(2007)认为市场导向型金融结构的国家,技术含量高、资本密集型的产业上升速度较快,而银行导向型的金融结构能更加推动风险低、比较传统的产业发展。龙海明,姜辉,蒋鑫(2020)认为地区金融发展水平与产业结构优化存在明显的空间相关性,金融发展水平的提高显著促进本地区产业结构的高级化和高效化,但是由于地区间金融发展水平的差异引起研发要素在区域间流动,使得金融发展对产业结构升级有负向的空间溢出效应。王兰平,王昱等(2020)从金融规模和金融效率两个维度,得出金融规模与产业结构升级的关系表现为明显的先递增后递减,而金融效率的提高对产业结构升级存在正向促进影响。杨丽君(2020)认为金融发展对区域产业结构优化的影响存在不确定性。金融总量和金融结构对区域产业结构优化具有显著的正向影响,发现金融总量未来增势最明显,金融效率未来有下降趋势,应当引起重视,区域产业结构优化未来也呈较为明显的上升态势。陈明华,刘玉鑫等(2020)从产业分解视角探究了金融发展对城市经济差距的影响效应传导路径。总体看来其是第三产业城市差距最主要的影响因素,对第二产业的影响仅次于资本存量,对第一产业则没有明显影响;金融发展对长三角地区城市经济差距的影响主要是通过第三、第二产业传导实现的。邓晶,管月(2019)基于内生技术变迁视角,验证了金融发展与产业结构升级具有长期的正向影响,同时产业结构升级和技术创新对金融发展扰动的响应具有滞后性。

近年来,随着传统金融的转型,金融科技快速发展,推动经济高质量发展。提高数字普惠金融的发展水平是促进实体经济发展的关键,同时还应推动传统金融转型、刺激消费,推动科技创新,形成一条可持续的实体经济发展道路(成学真,龚沁宜)。唐文进,李爽,陶云清(2019)建议政府部门和金融机构应加大建设数字金融基础设施的力度,尤其要重视增加落后地区的普惠金融服务供给和提升其数字化程度,同时,也要防止数字普惠金融的过度发展为产业结构升级带来负的外部效应。魏丽莉,杨颖(2019)从时间与空间两个维度实证刻画绿色金融发展与产业结构优化的关系。提出未来西北地区的金融绿色化改革要与当地产业结构适配,促进绿色金融与产业结构的良性互动,实现经济的绿色可持续发展。

综上,国内外学者对金融发展与产业结构之间的关系的研究成果比较丰富,但很少有学者从融资结构的角度对金融发展与产业结构升级之间的关系进行深入详细的研究。基于此,本文在推动经济高质量发展的背景下,通过选择我国2008-2017年30个省(市、自治区)的面板数据,从理论和实证的角度深入挖掘金融发展对产业结构升级的影响,力争获得有价值的结论。

二、金融发展与产业结构升级的作用机制

(一)多元化融资渠道促进产业结构的优化升级。金融发展通过多元化融资渠道,优化金融资源配置,有效促进产业结构的升级。金融通过刺激储蓄向投资转化、改进资本构成、提高资本配置效率、揭示信息和管理风险等方式,促进产业内技术创新、要素分配和管理创新,同时金融业作为第三产业的组成部分,其发展也会对产业结构升级产生积极影响。

(二)产业结构升级引致金融发展需求的增加。随着产业结构的不断调整,为了更好的推动经济高质量的发展,金融的发展规模和效率都会发生显著变化。不仅如此,伴随产业结构的升级和优化,金融市场的融资结构与方式将会发生变革,满足产业结构升级的目标。产业结构由低层次向高层次的发展离不开金融支持,高级产业形态会对金融服务提出新的需求,进而促使金融资源重新配置,影响金融体系的发展。

三、模型设定与指标选取

(一)模型设定

本文利用中国30个省市(西藏数据不全)的 2008—2017的年度面板数据,构建金融发展与产业结构升级之间的模型。中国30个省市的产业结构升级会受不同因素的惯性影响,变迁的过程是动态且持续的。因此建立动态面板数据模型,加入滞后一期的产业结构升级变量,反映产业结构升级的连续性,建立动态面板数据模型如下:

indupit=α0+α1indupit-1+α2firit+βXit+γi+δt+εit

(1)

indupit=α0+α1indupit-1+α2svit+βXit+γi+δt+εit

(2)

式中,indupit代表第 i 个城市在第 t 年的产业结构升级水平,indupit-1代表第 i 个城市在第 t-1 年的产业结构升级水平,firit代表第 i 个省(市)在第 t 年的金融发展规模,svit代表第 i 个省(市)在第 t 年的金融发展效率,Xit代表控制变量,i代表个体固定效应,δt代表时间固定效应,εit为服从独立同分布的扰动项。

(二)变量选取

1.被解释变量

产业结构升级(indup):在经济发展过程中,三次产业总是通过不断调整自身结构,一二产业比重逐渐减少,第三产业占比逐渐上升来适应并促进经济持续增长。对产业结构升级这个变量的衡量,本文选取第三产业增加值/第二产业增加值衡量产业结构升级的程度。

2.解释变量

金融发展规模(fir):鉴于我国缺乏对地区全部金融资产的权威统计数据和数据的可获得性综合考虑,本文确定采用各省(市、自治区)的金融机构存贷款之和占该地区的 GDP 比值来表示该地区的金融相关比率。

金融发展效率(sv):本文选用各省(市、自治区)股票市价总值占该地区 GDP 的比值来表示金融发展效率。

3.控制变量

经济发展水平(lnrgdp):表示为各省市人均生产总值的自然对数。

政府干预(lngov):表示为各省(市、自治区)政府财政支出的自然对数。

外商投资水平(lnfdi):表示各省(市、自治区)外商直接投资的自然对数。

固定投资水平(fix):表示各省(市、自治区)固定资产投资占该地区GDP的比值。

(三)计量方法使用说明与数据来源

由于金融发展与产业结构之间相互影响所引发的内生性问题,导致估计出来的结果可能仍然存在有偏。因此,本文最终采用 SYS - GMM 方法对其样本数据进行相关了估计。本文使用的数据是包括中国 30个省(市、自治区)2008 - 2017 年的面板数据,所有数据均来源于《中国统计年鉴》、EPS、各省(市、自治区)统计年鉴及国民经济和社会发展统计公报。主要变量的描述性统计见表1。

表1 变量的描述性统计

四、实证结果分析

(一)回归结果分析

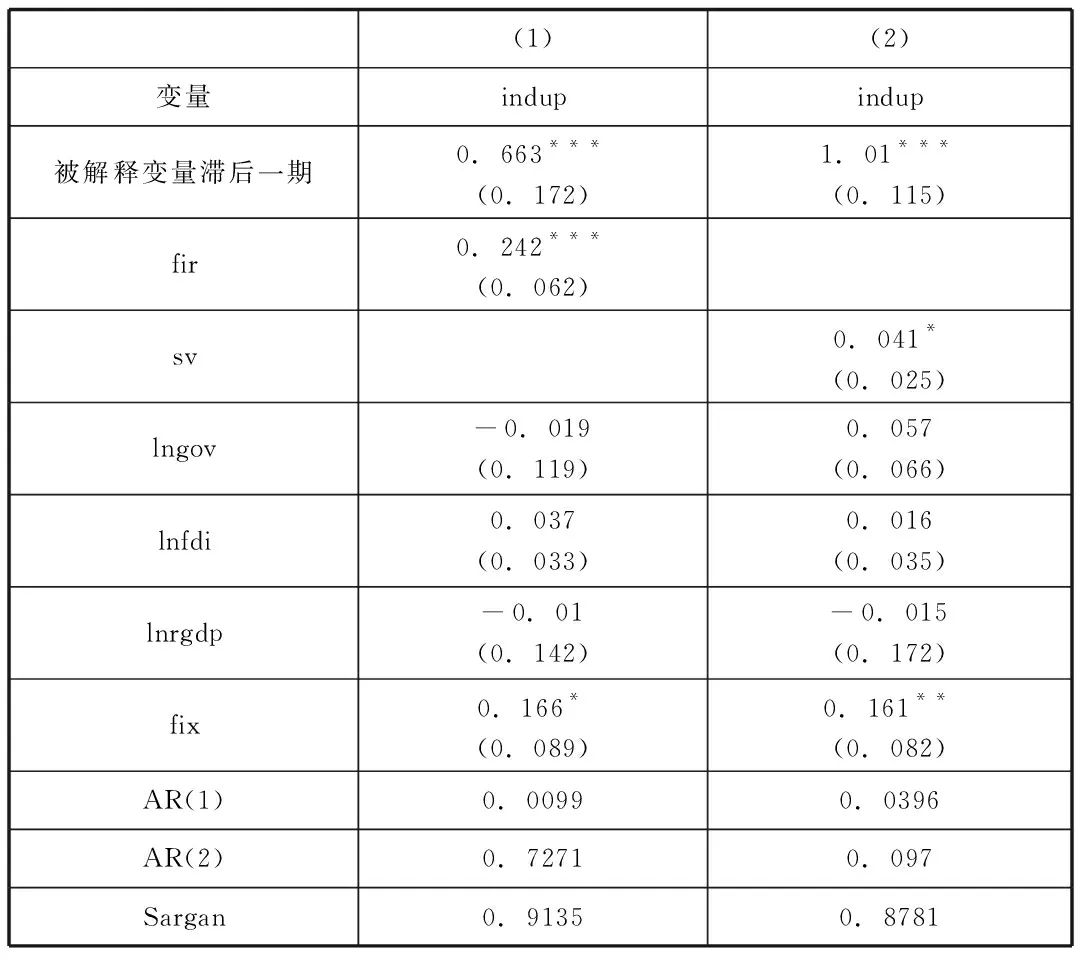

由表2可知,在SYS-GMM模型回归中,金融发展规模对产业结构升级的回归系数为0.242,且在1%的水平上显著,这说明金融发展规模对产业结构升级存在显著的促进作用,即金融发展规模的增加有利于产业结构的优化升级。这可能是因为,金融发展规模的扩大降低了金融服务的“门槛效应”,缓解了中小微企业的融资约束,增加了劳动者获得信贷资金支持的机会,有利于二三产业的持续发展。在SYS-GMM模型回归中,金融发展效率对产业结构升级的回归系数为0.041,且在10%的水平上显著,这说明金融发展效率对产业结构升级存在显著的促进作用,即金融发展效率的提高有利于产业结构的优化升级。这可能是因为,金融发展效率的提高使企业获得金融服务更加方便快捷,减少交易成本,有利于资源的优化配置,促进实体经济的持续健康发展。

表2 模型回归结果

(二)稳健性检验

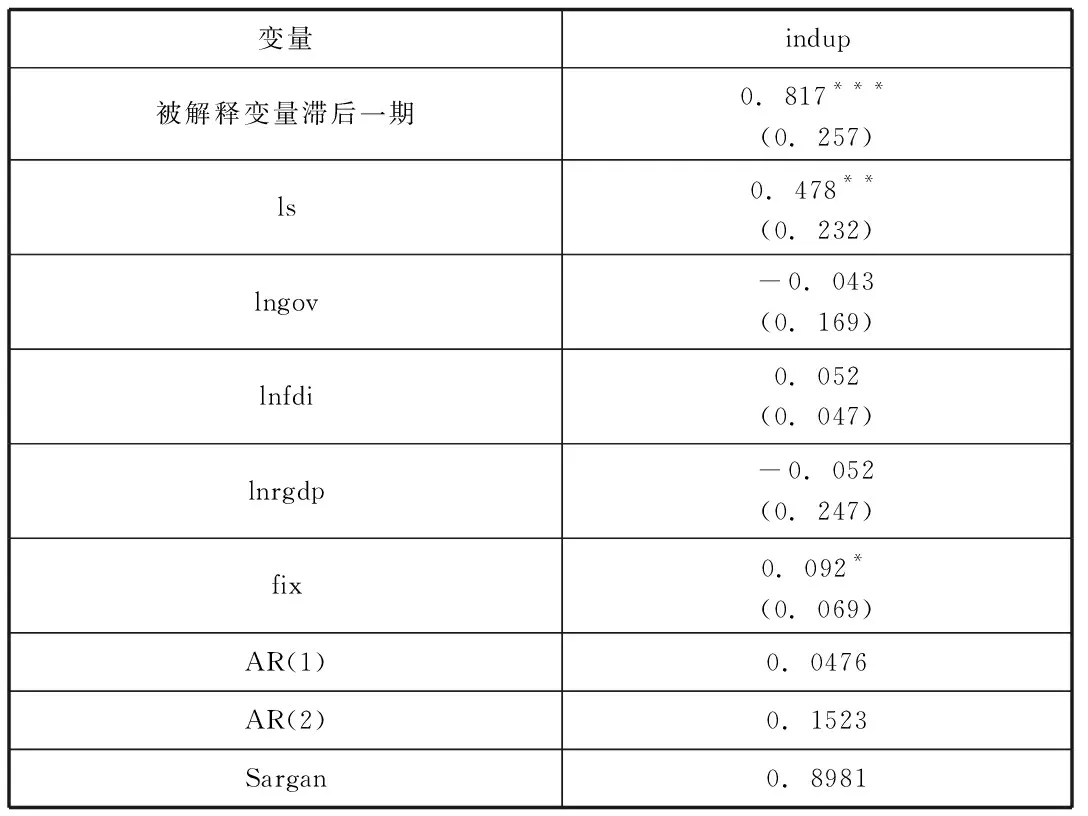

为了保证金融发展对产业结构升级回归结果的稳健性,本文以ls代表贷款总额与存款总额的比值用来替代存贷款总额与GDP的比值所代表的金融规模变量,采用SYS-GMM方法进行稳健性检验。由表3可知,在SYS-GMM模型回归中,金融发展规模对产业结构升级的回归系数为0.478,且在5%的水平上显著。由此可得,本文的模型回归结果是较为稳健的。

表3 稳健性检验回归结果

五、结论与政策启示

金融发展对实现当前稳增长、促就业及调结构等方面发挥着重要的作用。基于此背景下,本文以“调结构”为切入点,以我国省级面板数据为依托,深入挖掘金融发展水平对产业结构升级的影响。得出结论如下:金融发展规模和金融发展效率在产业结构升级方面表现出显著的促进影响。融资结构只有与产业结构相适应时,才能够促进产业增长。

通过上述结论得出如下政策启示:

(一)国家应该进一步优化金融发展政策环境,强化金融与科技的深度融合,完善高质量金融体系的建设,提升金融服务覆盖率和可得性,增强金融供给与产业发展的耦合度,以此来保障新时代下实体经济的稳步增长。

(二)融资结构调整必须与区域产业的发展规模和速度相匹配,才能实现最优的经济增长。银行目前仍是主要的融资渠道,更符合中国现实的融资情况。加强对银行等金融机构的监管,“倒逼”金融机构积极转型,完善其内部功能。