管理者特征与企业投资效率关系研究

2020-09-02雷珍

雷 珍

(云南财经大学 云南 昆明 650221)

一、引言

投资决策是企业运行中不可避免的关键决策,传统的财务管理理论中,对企业投资效率解释的理论也在不断发展,一是信息不对称形成的融资约束理论,有学者认为企业面临的融资约束程度与信息不对称程度正相关,股利支付率越高,表明内部资金越充裕,融资约束越低,当内部资金不充足时,企业的投资行为就很可能表现为投资不足。二是融资约束方面的研究逐渐聚焦于信息不对称引起代理问题上。当企业的规模与管理者的业绩绩效相挂钩时,管理者往往倾向于过度投资,作出与企业利益相背离的投资决策导致投资效率下降。由此,中国市场也同样存在着着两个问题:融资约束造成的投资不足和代理成本形成的投资过度问题。

在传统理论的基础上,越来越多的学者开始研究管理者主观行为对公司投资效率产生的影响。从现有文献来看,学习者对管理者背景特征对企业投资的影响进行了不少探讨,但是,不同产权背景下CEO和CFO两个不同管理者角色选择的投资行为对企业投资效率的影响还是一个尚无答案的问题。

二、文献综述与研究假设

(一)企业投资效率的影响因素

很多学者一直很关注管理者与企业投资的关系,从企业理论(Coase,1937)被提出以来,所有权和管经营权分离导致股东仅拥有公司的所有权,基于个人利益考虑,管理者经营目标会与股东利益最大化产生背离。对此主要有两种解释:一是以委托代理理论为基础,在企业投资决策中,管理者为了满足自身利益最大化的动机,投资不利于股东的项目。二是信息不对称理论,公司管理者更了解公司内部经营,为了防止原有股东的利益受到损害,管理者可能会减少外部融资。

在中国,学者们积极运用Richardson(2006)构建的投资效率模型进行研究。罗进辉(2008)从大股东治理视角分析了管理当局的过度投资行为,发现大股东持股比例与过度投资关系呈现倒U型,而公司治理可以有效抑制上市公司的过度投资行为(李维安 姜涛,2007)。此外,中国国有企业的低分红政策会导致过度投资行为(魏明海 刘建华,2007)。各种研究可见,企业的融资方式、股利分配政策、现金流量均在不同程度上会对上市公司投资效率形成影响。

(二)管理者特征相关研究

Hambrick 与Mason(1984)最先提出了“高层梯队理论”,高层管理团队的人口背景特征会显著影响管理者的行为,Bantel 与Jackson(1989)认为,管理团队年龄越大,管理者可能会因为分析能力的降低从而去抵制创新。Gabaix 和Landier(2008)设想了不同的管理者具有不同的经营风格,通过理论以及模型的推导出,管理者能力的差异可能会导致不同的投资风格。同时,另一部分学者则从CEO 和CFO 的角度对企业行为进行研究公司CEO 对权力等四个方面理念的不同认识会导致公司并购规模有显著差异,因此企业管理者的个人特性和公司并购有很大关系(Rovenpor,1993)。

基于我国的国情,陈传明、孙俊华(2008)以董事长作为主要研究对象,实证发现,企业家的学历越高,企业的多元化程度越高,拥有技术类专业背景的企业家在多元化方面表现突出,但如果企业家拥有财务背景,那么多元化程度会更低。

(三)管理者特征与企业投资效率的关系

更多的学者倾向于研究管理者背景特征对企业经济后果的影响,根据诸多学者的研究,我们将会对企业的投资效率形成影响的原因主要分为三个大类。

一是信息不对称形成的代理问题,使得企业过度投资导致投资效率低下。二是信息不对成形成的融资约束问题,使得企业投资不足导致投资效率低下,而学历更高、专业相关性更高或者拥有更多海外背景、学术背景以及金融背景的管理者更有能力作出更好的融资决策以解决企业的融资约束问题,从而企业的投资不足可以得到一定程度的缓解,最终会使得企业的投资效率提高。三是管理者能力的差异导致了不同的投资风格。在管理者的年龄方面,年轻的管理者可以促使企业拥有研发方面的独特优势(Barker和Mueller,2002)。在非国有企业中,管理者的年龄会显著降低投资规模,但对投资效率无显著影响(李焰和秦义虎,2011)。管理者的性别方面,女性比男性更多地出席董事会议且更能发挥监督作用,当管理层性别差异大时股东更能获得股票薪酬补偿(Adams,2009)。

综上所述,CEO、CFO对于投资效率的影响主要表现在两个方面,一方面是CEO和CFO所具有的特征可以在一定程度上降低信息不对称的程度,从而缓解融资约束的问题,提高企业的投资效率(姜付秀,2018);另一方面,管理层通过职业背景、海外经历、金融背景和学术背景等特征,提升了自身的职业操守进而缓解了代理问题,使得企业的投资决策能充分实现企业自身的价值,进而提高企业的投资效率。基于此,本文将研究样本分为四组回归,分别是国有企业和非国有企业、CEO特征与CFO特征。按照这样的分析框架,分析了具体管理者特征对企业投资效率所产生的影响。

(四)研究假设

在我国上市公司中,管理者风格会显著影响企业的投融资决策。首先在管理者的性别方面,女性管理者可能更倾向于“平稳”的投资策略,更容易表现出投资不足的投资行为;拥有更高的学历、更高的专业相关性的管理者,往往拥有更多的投资分析能力,能够在提升企业的投资效率方面作出更好的决策;而管理者的海外背景、学术背景与金融背景,往往代表着管理者拥有更多的进行投资决策的经历和更好的进行投资分析的潜能,可以帮助企业在投资决策中提高效率;最后是管理者的政治关联特征,拥有政治关联的管理者更可能为了满足自身的升迁需求等原因而作出过度投资等不利于企业自身发展的决策导致企业投资效率降低。基于上述研究基础,本文增加CEO和CFO的海外背景、政治背景与金融背景三个解释变量,通过这些解释变量,更全面地研究CEO和CFO特征对于企业投资效率的影响机制。因此,本文提出以下假设:

H1:上市公司CEO和CFO的特征会显著影响上市公司的投资效率。

H2:非国有企业上市公司的CEO、CFO特征比国企更能影响上市公司的投资效率。

三、研究设计

(一)样本选择

本文拟运用的数据为2008—2017年沪深A股上市公司数据,数据来源为CSMAR数据库。经过对数据处理,本文的最选取的终样本区间为2010—2017年,因为每个观察值都需要用到前两年的数据,故样本区间会比原始数据少两年。本文最终进行四组回归,针对CEO特征一共获得25388个样本,其中,国有企业5753个样本,非国有企业19635个样本;针对CFO特征一共获得23871个样本,其中国有企业4984个样本,非国有企业18887个样本。本文将国有企业与非国有企业样本分别进行OLS,分别采用上市公司CEO,CFO特征进行回归。

(二)模型与变量

1.投资支出模型

Inv代表投资规模,由固定资产净值计算得出。模型(1)是对全样本的回归,β1-β9的符号表示相应的CEO、CFO特征对投资规模的影响。预期管理层工作背景越趋于财务类,拥有更多政治背景时,越倾向于增加投资支出、扩大投资规模。因此,预期β5和β7的符号大于0,其余系数小于0。

(1)Inv=β0+β1age+β2gend+β3degre+β4edu+β5funback+β6oveback+β7polback+β8acdemic+β9finback+∑control+ε

2.投资效率模型

对于投资效率的估计,我们选择采用Richardson(2006)的模型估算投资效率,用残差ε来衡量企业的投资效率,当模型的残差>0时,代表过度投资,数值越大,过度投资的程度就会越大;相反地,当ε<0时,代表的是投资不足,数值越大,投资不足的程度也就越大。Richardson 模型如下,分年度与行业进行回归。

(2)Inv=β0+β1Growth+β2Levi,t-1+β3Cashi,t-1+β4Firmagei,t-1+β5Sizei,t-1+β6Invi,t-1+∑Indi+∑Yeari+ε

是Richardson模型的残差,即ε。当ε>0时为过度投资,ε<0时为投资不足。Inv_E_D为过度投资的虚拟变量,当Inv_E>0时,Inv_E_D=1,否则取0;Inv_E_P为投资不足虚拟变量,当Inv_E<0时,Inv_E_P=1,否则取0。

(3)Var=β0+β1age+β2gend+β3degre+β4edu+β5funback+β6oveback+β7polback+β8acdemic+β9finback+∑control+ε

模型三是对全样本的回归,Var是方程(1)的残差ε的值,以此进行OLS回归。预期管理层职业背景、政治背景与企业投资过度呈现正相关关系。当系数大于0时,会导致投资效率降低。

3.变量定义

本文的变量定义请见表1,解释变量为管理层特征方面的9个变量,最后是本文的控制变量。公司层面的变量,包括了上一年的成长机会(Growthi,t-1)、资产负债率(Levi,t-1)、现金持有量(Cashi,t-1)、公司年龄(Firmagei,t-1)和公司规模(Sizei,t-1)以及投资支出(Invi,t-1)。其中,Cash通过上年流动资产间接计算得来。

表1 变量定义

四、实证结果与分析

(一)管理者的特征和投资投资支出的关系研究

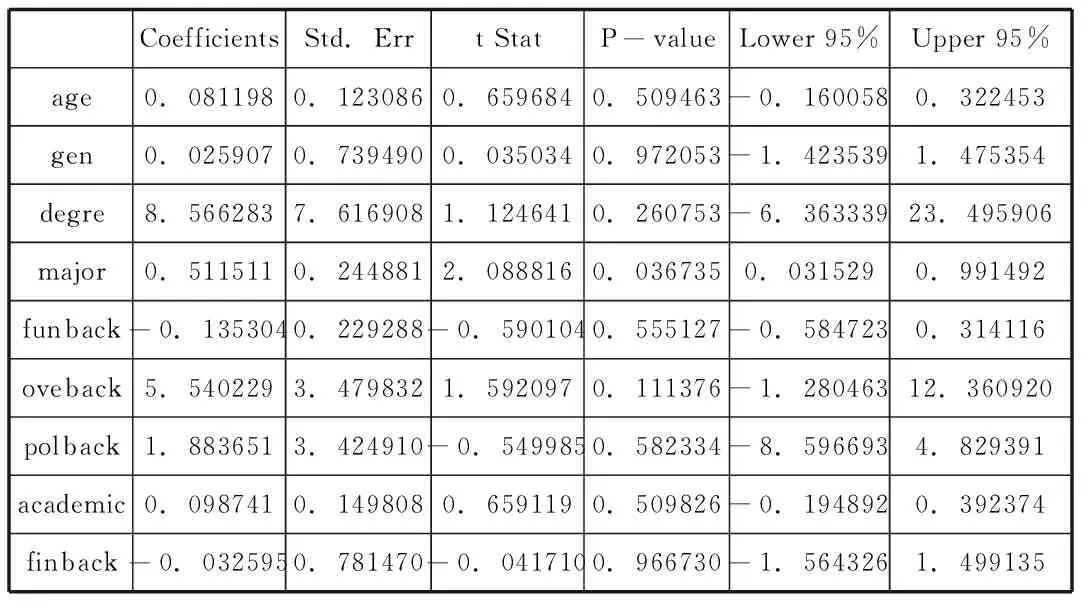

表2 CEO特征与投资支出关系回归结果

表2是CEO特征与投资关系的基本最小二乘法回归结果,从P值可以看出,CEO的金融背景变量是在1%的程度显著的,其余变量都不显著。从变量符号来看,CEO的性别与投资支出系数为正,即男性CEO更倾向于增加投资支出,这可能是因为男性CEO能有较为广阔的战略视野与野心造成的;CEO的金融背景也能在一定程度上增加投资支出;此外,随着CEO的年龄、学历等的增长,企业更倾向于抑制投资支出,原因可能是随着阅历的增长,CEO更倾向于谨慎投资,也有可能是由于企业本身的成长周期造成的;而政治背景的增加会扩大企业的投资支出。

(二)CFO特征与投资支出关系回归结果

表3 CFO特征与投资支出关系回归结果

表3是CFO特征与投资关系的基本最小二乘法回归结果,表中只有最高学历专业变量在5%的程度上显著,拥有财经类专业学历的CFO更倾向于扩大投资规模。这可能是因为拥有财经类最高专业学历的CFO能合理运用其所学知识在资本市场上,愿意用更大的投资规模赚取投资报酬,当然,也有可能是代理问题产生这一现象。与CEO相反的是,企业CFO的学历、海外背景和学术背景会增加企业投资支出,这可能是由于企业中CEO与CFO的职业性质与工作目标不同导致的。

(三)回归结果汇总分析

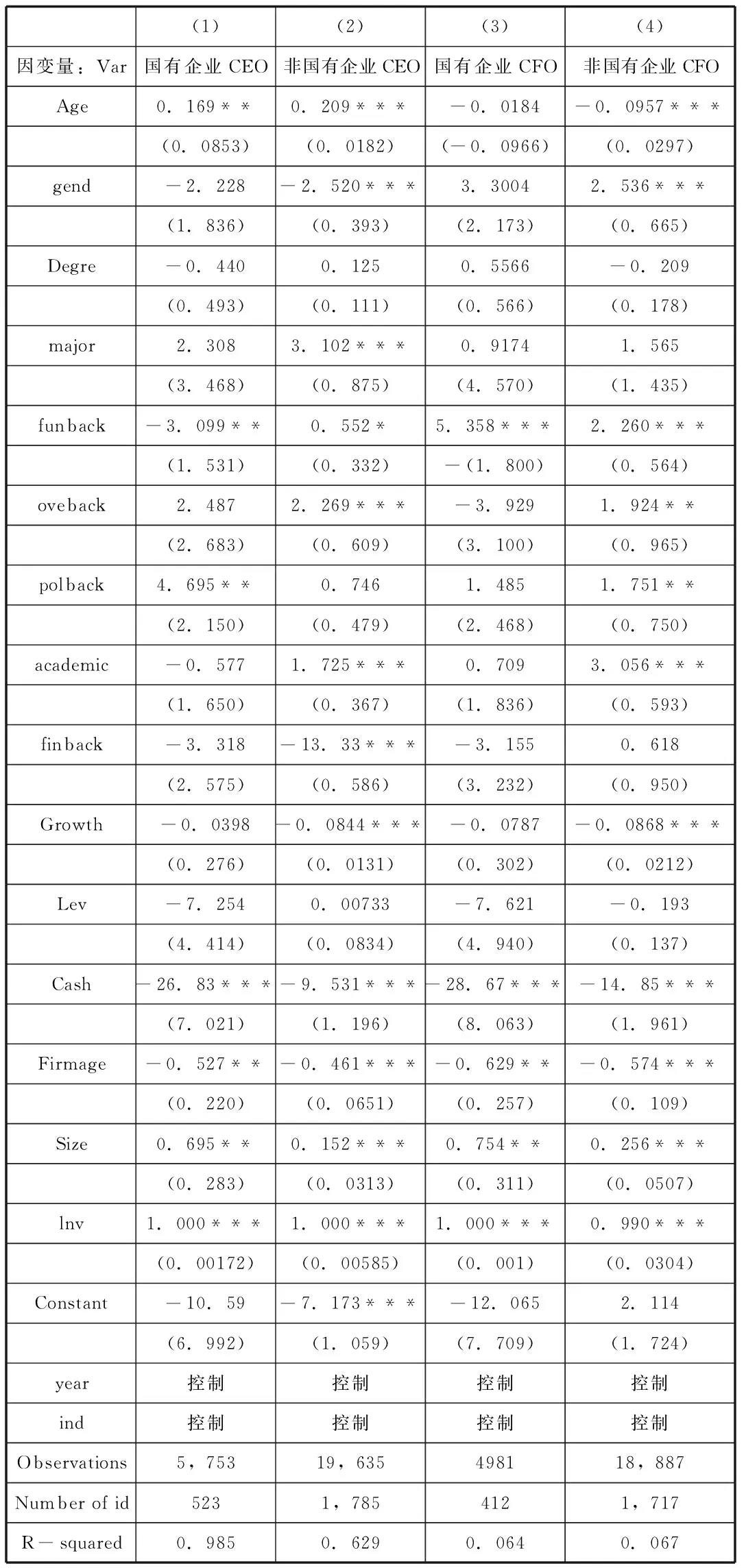

表4 回归结果汇总表

针对上市公司CEO的特征,在国有企业中,CEO的年龄、职业背景和政治背景都会显著影响企业的投资效率,政治背景会降低投资效率,而年龄与职业背景会增加投资效率;在非国有企业中CEO的年龄会降低企业的投资效率而性别、专业相关性、职业背景、海外背景、学术背景和金融背景能显著提升企业的投资效率。

针对上市公司CFO的特征,在国有企业中,只有拥有过财务相关职务经历的CFO会抑制企业的投资支出从而提高投资效率;在非国有企业中,性别、海外背景、政治背景和学术背景会在不同程度上降低企业的投资效率;而CFO的年龄、职业背景和金融背景能提高企业的投资效率。

五、结论

本文研究发现,不同所有权背景下,影响企业投资效率的管理者特征是不一样的,针对上市公司CEO的特征,在国有企业中,CEO的年龄、职业背景和政治背景都会显著影响企业的投资效率,政治背景会降低投资效率,而年龄与职业背景会增加投资效率;在非国有企业中CEO的年龄会降低企业的投资效率而性别、专业相关性、职业背景、海外背景、学术背景和金融背景能显著提升企业的投资效率;针对上市公司CFO的特征,在国有企业中,只有拥有过财务相关职务经历的CFO会抑制企业的投资支出从而提高投资效率;在非国有企业中,性别、海外背景、政治背景和学术背景会在不同程度上降低企业的投资效率;而CFO的年龄、职业背景和金融背景能提高企业的投资效率。本文从国有企业和非国有企业两个角度研究管理者特征与企业投资效率之间的关系,能为国家针对不同企业性质制定提升投资效率方面的政策提供引导。同时,找出会对企业投资效率产生影响的管理者特征,为企业选拔CEO或CFO等人力资源理论提供一定的启示。