区域金融资源配置效率对经济增长质量的空间溢出效应

——以长江经济带为例

2020-09-02鲁婧

鲁 婧

(江苏大学 江苏 镇江 212000)

十九大以来,我国经济已由高速增长阶段进入高质量增长阶段。随着金融供给侧改革的开展,金融资源配置效率作为经济高质量增长的内生驱动力引发了一系列新需求。同时 “一带一路”建设所提出的区域协调发展战略的推进实施,带来了生产要素跨区域流动加速和产业空间的转移,因此在基础设施、贸易融资及跨区跨境服务等多个领域的金融资源需求潜力巨大。因此,促进区域间经济增长高质量协同发展的首要问题在于搞清楚金融资源配置效率对经济增长质量的作用机理以及这样的作用是否给周边地区城市带来或正或负的外溢效应。

一、文献综述

国内学者的研究首先关注的是金融配置效率与经济增长的关系,研究表明二者之间的关系并不是单向的,在我国它们存在一种长期均衡的关系,但宏观金融效率影响不够大,并且我国金融效率还有很大的提升空间,而经济增长对宏观金融效率存在“需求引致”效应(王锦慧,蓝发钦,2008)。宏观金融效率被进一步细化为储蓄率、储蓄投资转化率等指标,宏观金融效率中的居民存款储蓄率对经济增长作用不明显,储蓄投资转化率、资金的使用效率对经济增长有显著的正向作用(李政,2013),而微观金融效率对经济增长却存在着显著的正相关关系。随后杨友才(2014)、陈晓玲等(2016)、陆文香(2018)等学者也从不同角度论证了金融发展和经济增长的关系。但是由于他们在研究视角、数据选择和研究方法方面的差异,导致得出的结论有着明显的分歧。

已有文献有些在研究方法上将研究对象作为独立个体,而忽视了个体间的空间相关性,忽视金融资源在地区间的流动以及本地区金融效率提升对周边地区省市经济带来的外溢影响。有些是在金融资源效率测度上忽视统筹宏观和微观金融体系或是侧重于单纯研究金融效率对经济发展增速的作用,忽视了当前经济高质量发展的背景。鉴于此,本文将以长江经济带为例,利用2005-2018年省市面板数据,运用空间计量模型研究区域金融资源配置效率对经济增长质量的溢出效应。

二、经济增长质量与金融配置效率的测算

(一)经济增长质量测算

根据数据的可获取性对国务院发布的“地区发展与民生指数(DLI)”[10]指标进行筛选或转化构建出较为全面的指标体系(如下表1所示)。本文采取客观熵权法计算出指标综合评价指数。

表1 经济增长质量指标体系

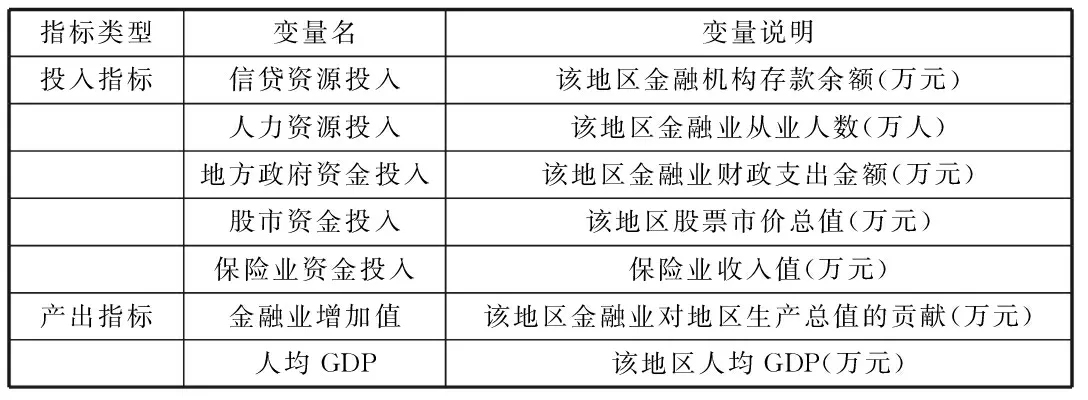

(二)金融配置效率的测算

本文采用基于面板的广义数据包络法(DEA)来测度长江经济带11个省市的金融资源配置效率。数据包络法是根据投入产出指标数据来测度效率的一种非参数方法。通过线性规划来寻求效率最优解。本文应用此方法解决度量各省市2011-2018年金融资源配置效率值的问题,以每年为决策单元,每个决策单元有信贷、人力等五种资源投入,金融业增加值和人均GDP为2种产出。

具体指标体系如下:

表2 金融资源配置效率评价指标体系

三、研究假设和模型设计

(一)研究假设

H1:优化金融资源配置效率有利于促进本地区经济发展质量。

H2:外地金融资源配置效率的提升会对本地经济发展质量产生消极作用

(二)模型设计

基于理论分析,构建以下计量模型:lnEq=λlnF+αlncon+ε

其中,lnEq表示经济增长质量,lnF表示金融资源配置效率,lncon表示控制变量。Ε为随机误差项,λ和α为解释变量系数。接下来引入空间权重向量构建空计量模型:

(1)

其中,y 为被解释变量,x 为解释量,ρ为被解释变量空间滞后系数,表示被解释变量具有空间依赖关系,θ为解释变量空间效应系数,λ为空间误差项系数。Wij为空间权重矩阵的元素值,用于揭示变量的属性关系。本文选择经济地理学中衡量区域相互影响最为直观的地理相邻因素来制定权重赋值规则:相邻区域赋值1,不相邻赋值0。

当θ=0,λ=0时,可以将式(1)简化为空间自回归模型(SAR):

(2)

当θ=0,ρ=0时,可以将式(1)简化为空间误差模型(SEM):

yit=α+βxit+cj+μt+vit

(3)

当λ=0时,可以将式(1)简化为空间误差模型(SDM):

(4)

(三)模型检验

为检验模型是否能使用空间计量模型,需计算莫兰指数对区域经济增长质量进行全局空间自相关检验,自相关检验指数Moran’s I表达式为:

(6)

其中n表示区域个数,是空间权重矩阵,在上述公式中,xt代表n个区域在t时段的平均值,xi和 xj代表的区域i、j的位置属性即经济增长质量指数值。本次公式中的Moran’s I是全局空间自相关指数,指数范围在[-1,1]之间,如果该数值为正数,则表示为空间正相关,如果该数值为负数,则表示为空间负相关,如果该数值为0,则表示不相关。为检验I值的显著性,一般采用Z检验,当 Z >1.96时表明Moran’s I显著:

(7)

由于空间滞后项的引入,当模型选择为SAR或SDM模型时,解释变量系数将不再是对被解释变量的直接效应,为了对模型进行精确的解释,必须测算分解金融资源配置效率对经济增长质量效应,采用LeSage和Pace提出的偏微分方法对空间效应进行分解测算。

(四)变量说明

1.被解释变量:本文的被解释变量是前文选择熵权法计算得到的经济增长质量综合指数。

2.核心解释变量:本文的核心解释变量为前文以广义数据包络法(DEM)测算得到的金融资源配置效率。

3.控制变量

为了控制教育、财政、产业结构和交通四个可能对经济发展质量产生影响的变量,本文针对每个因素选择了一个常用变量作为控制变量,分别是:(1)科技创新程度(T)。选取用各地区专利申请授权数占全国专利申请授权总量的比值作为衡量一个区域创新水平的指标;(2)政府财政政策(G)。财政支出占GDP的比重衡量政策调控力度。(3)地区产业结构(I)。选取第三产业占GDP比重。(4)基础设施建设水平(H)。采用高速公路里程来衡量地区基础设施建设水平。

四、实证分析

(一)数据来源与空间计量的选择

根据上文式(6)测算出的经济增长质量进行全局空间自相关检验,以确定是否可以使用空间计量模型。经济增长质量指数的全局空间自相关检验结果如表3所示。可以看出长江经济带11省市的经济质量检验指标Moran’s I全部通过显著性水平检验并且数字呈逐年上升趋势,表明随着经济飞速发展,长江沿岸各地区经济质量的空间相关性在逐年增强,且呈现显著的正相关。我们初步可以判断金融资源配置效率对区域经济质量可能有直接影响,同时这种影响对周边地区溢出效应存在。同时,Husman检验判断是否选择固定效应,检验统计量的P值为0.0004<0.001,拒绝原假设,因此本文应选择固定效应模型进行实证分析。接下来在选择空间计量模型类型时,通过LM检验对空间滞后模型(SLM)和空间误差模型(SEM)进行检验,结果见表4:

表3 经济增长质量的Moran’s I指数

表4 模型选择的检验结果

结果显示LM-lag和Robust LM-lag分别为70.4551(P=0)和26.1375(P=0),而LM-Error和Robust LM-Error分别为225.6734(P=0)和134.2379(P=0),由于两者的检验指标值都通过检验且P值为0,说明空间滞后模型和空间误差模型都适合,因此为将二者所反映的统计信息都包含在内,我们选择构建更加稳健的空间杜宾模型(SDM)。

(二)实证结果与分析

1.基于空间面板杜宾模型的回归结果分析

本文通过sata14.0软件构建模型的结果如下表5所示,为增强模型稳健性,我们对比三种模型结果并与传统OLS模型做对比分析。其中,W*代表解释变量和控制变量的空间滞后系数,W*dep.代表被解释变量的空间滞后系数。从三个模型对比的结果可知,空间杜宾模型的拟合系数最大,说明本文选择构建空间杜宾模型是合理的。

表5 模型回归结果对比

回归结果显示在普通面板回归下,金融资源配置效率与经济质量呈正相关,且未通过显著性水平检验。其他控制变量对经济发展质量的影响为正,但教育水平、财政支出和基础设施建设水平对经济发展的正向影响也并不显著,只有产业结构对经济发展质量的正向影响显著。在引入空间权重之后,金融资源配置效率的变量的显著性由不显著变为显著,表明金融资源配置效率是通过空间因素来影响经济质量的。金融资源配置效率的空间滞后项系数通过了1%的显著性水平检验,并且从四种模型的拟合系数看空间杜宾模型的拟合系数达到0.929,比其他模型都高,表明了杜宾模型拟合效果最好。

2.空间溢出效应分解结果分析

基本的面板模型的估计系数可以代表金融资源配置效率对经济增长质量的弹性影响,但空间杜宾模型的估计系数却不能,因此要进一步具体解释金融资源配置效率对经济增长质量的空间效应需要进行效应分解。效应分解结果如表6所示:

表6 区域金融资源配置效率对经济质量影响的效应分解

结果显示金融资源配置效率的直接效应为正,且通过了5%的显著性水平检验,说明金融资源配置效率对本地的经济发展质量具有显著的促进作用,金融资源配置效率每提高1%,本地经济发展质量提升0.961%。这符合我国国情,在金融高质量发展的过程中,通过提高金融资源供给质量带动经济发展质量协同提升,促进资源整合和产业资本集聚,实现金融资源优化配置和优化再生,有利于金融资本更好更快地投向有利于经济发展质量提升的产业。这就证实了前文提出的假设1。而金融资源配置效率对经济发展质量的间接效应为负,且通过了5%的显著性水平检验,说明金融资源配置效率对省域间的经济发展具有显著的抑制作用,本地金融资源配置效率每提升1%,周围地区经济发展质量下降1.692%。这表明包括金融资源在内各地区之间的资源流动在市场经济条件下是一种普遍现象,这种现象导致了各地金融资源配置效率的差异。基于资源总量一定的假设,当某地区金融资源具有较高的配置水平时,显然会进一步削弱、降低周围区域配置金融资源的配置效率,从而对周围地区经济发展产生负的影响。

从控制变量角度,科技创新水平对经济发展水平的直接效应为正但未通过显著性水平检验,说明科技创新不足以带动本地的经济发展。目前我国的科技创新仍以模仿为主,需要加快推进科技体制改革,强化消化吸收再创新,把金融资源投入到高技术含量、高附加值的产业。而间接效应为正且能通过5%的显著性检验,说明相邻地区的科技创新能一定程度上带动本地区经济发展。邻近区域的高技术产品很容易引进相邻的省市带动整个区域的科技创新和产业集聚,从而促进该区域经济协同发展。科技创新水平对经济发展质量的总效应为正且能通过10% 的显著性水平,启示我们提升科技创新水平的质量,以科技创新带动区域经济繁荣。

政府财政政策对经济发展质量的直接、间接效应和总效应皆为正且通过1%的显著性检验,说明区域经济政策干预下各地区协同发展有利于各地区经济发展质量提升。此外,产业结构发展水平对当地经济发展质量的影响达0.739且通过了1%的显著性检验,说明产业结构优化升级对经济质量的带动较大,但间接效应为负且并不显著,由此可见本地产业结构变动对其他地区经济发展影响有限。最后,从地区基础设施建设情况看,基础设施建设水平对经济发展质量的直接效应为0.29间接效应为0.509且通过1%的显著性水平检验,表明交通基础设施的完备实现了周边地区的互联互通,降低贸易运输成本也能促进经济质量的提升。

五、结论与建议

本文运用长江经济带11省市2005-2017年地市面板数据来研究长江流域各省市金融资源配置效率对经济增长质量的溢出效用。利用数据包络法(DEA)测算了各省市金融资源的配置效率,利用熵权法测算出各省市经济发展质量指数,建立空间杜宾模型研究金融资源配置效率对经济增长质量的溢出效应。结果显示:本地金融资源配置效率的提升有利于本地经济发展质量的提升,但对周边地区的经济发展质量有负向作用。从其他控制变量角度分析,科技创新水平对经济增长质量不显著,财政政策、产业结构发展水平和基础设施建设情况都对经济增长质量影响作用显著。据此本文提出以下建议:

第一,注重区域金融资源配置效率的提升以促进经济发展质量。首先,加大对先进制造业、战略性新兴产业、劳动密集型产业、服务业和传统产业改造升级等的信贷支持,提高资金的使用效率,为经济质量快速发展提供有力的资金帮助;其次,政府政策需与当地金融发展现状相适应;再次,培养金融人才,推进人才资源市场的建设,鼓励各类金融产品和金融衍生工具的开发和交易,激发金融机构服务产业发展的活力创新动力。最后,要完善当地金融基础设施建设,形成地区金融安全网。

第二,加强地区间的系统发展,充分考虑本地区金融资源配置给其他地区来的外部影响。政府在政策制定上考虑到宏观层面,强化区域经济协调机制,打破行政壁垒,避免各地区各自为战。通过政策的协调调动各区域互相配合减少这种不利的溢出效应,引导地区金融资源配置,使资源形成优劣互补并得到充分利用。其次,应联合区域各省市共同发展以吸引区域外的高端金融资源,使金融资源向区域内集聚,以期达到提升地区经济实力的目的。

第三,改善最初的金融资源空间上分配不均的问题。结合各地区经济发展特征和现状优化金融资源配置效率。要优先引导中西部地区顺应经济发展趋势,遵循发展的客观规律积极迎合供给侧改革的要求,才能引导其资金流向适合当地发展的创新型产业和能带来较大经济收益和改善人民生活的行业。