个体投资者金融风险感知的影响因素研究

2020-08-30王宇彤北京师范大学附属实验中学

王宇彤 北京师范大学附属实验中学

一、引言

随着我国社会经济的高速发展,人们越来越不满足于传统的储蓄理财方式,而是转向更多元的投资领域。据国家统计局最新数据显示,我国证券市场投资者数量已经超过1.35亿人。然而,投资市场的高速发展也令人担忧。投资产品良莠不齐,投资骗局层出不穷等现实使得个人投资的风险逐步攀升,投资者群体呈现出对投资收益的高期待与风险辨识低能力之间的冲突。从国家宏观环境看,我国正大力推动和发展金融市场,理解个体投资行为对国家投资行业的发展具有深远意义。尤其是研究和建立起一套科学的金融风险感知的评估体系,在此基础之上增强对投资者的理解,这将有助于我国金融市场的健康积极发展。

基于上述分析,本文将根植于我国投资市场的发展现状,研究影响当前投资者金融风险感知的因素,以期为更好地理解投资者行为与促进投资行业的发展提出积极建议。

二、文献综述

目前,对于金融风险感知的研究仍主要集中在域外。在风险感知的定义中,Bauer强调风险感知的主观感知属性[1]。Diacon 和Ennew则认为风险感知是一种针对某一具体潜在危险的多位属性评价。[2]。金融风险感知定义的研究的视角更为多样。Olsen从金融专家的角度探讨风险感知的形成和影响因素[3];Diacon则更关注金融产品投资者角度的风险感知差异[4];Chater则聚焦于与投资领域金融决策有关的风险感知内容[5]。

域外对金融风险感知的结构化概念研究也产生了丰富的成果。Slovic通过公共及社会应激管理的研究发现金融风险感知的双维度模型,具体包括可怕的风险和未知的风险两个主要维度[6];Olsen则在投资领域中发现投资风险的感知由四个维度构成,包括缺乏控制的感觉、资产巨大损失的可能、回报低于预期的可能和投资知识不足的感觉[3]。MacGregor等人通过测量得出风险感知包括与回报相关和与风险相关两个维度[7]。Diacon通过测量得出风险感知的五个维度:不信任、关注不利结果的严重性、关注回报的不确定性、缺乏知识与难以管控[2]。以及Sachse发现金融风险感知负载于风险型因素和可控性因素两个维度[8]。

国内有关金融风险感知的研究当前主要还是以综述的形式出现。较为全面及具有代表性的有孙云一等人对个人投资者金融风险感知的综述研究[9]。基于前述研究成果,考虑到当前我国金融风险感知实证研究缺乏的现状,本文将通过构建科学的量表工具,对个体投资者的金融风险感知进行测量,建立起对当前环境下我国个体投资者金融风险感知的理解与把握。

三、理论基础与研究假设

(一)个体差异与金融风险感知

本文认为,投资者的个体差异是影响个体投资者金融风险感知的重要因素。首先,性别差异被证实会对个体的金融风险感知产生影响[10]。具体而言,男性整体上看呈现出较低的金融风险感知水平,这可能是因为男性在决策时理性参与的程度相对更大。其次,年龄也被证实是金融风险感知的重要影响因素[11],整体上呈现出年龄越大,金融风险感知越高的趋势[8]。

基于以上分析,我们可以得出假设1:

假设1:个体差异影响金融风险感知。其中,男性金融风险感知普遍低于女性;年龄越大的投资者,金融风险感知越高。

(二)成长环境经济发展水平与金融风险感知

在以往的研究中,宏观的经济氛围对个体投资者的影响已经得到了广泛的证实[12]。研究表明,文化、政治稳定性以及家庭的和谐程度等对人们的投资交易行为都会产生重要的影响[13,14]。在中国文化背景下也证实成长经济环境在个人投资者投资行为中发挥重要作用[15],主要体现在优越的成长环境让个人投资者能够更好地规避交易行为偏差,从而能够在股市获得更高的收益。

基于以上分析,我们可以得出假设2:

假设2:成长环境经济发展水平负向影响金融风险感知。具体的,成长于经济环境较好城市的投资者呈现出较低的金融风险感知水平,而成长于经济环境相对落后城市的投资者则呈现出较高的金融风险感知水平。

(三)个体知识水平与金融风险感知

在投资行为研究中,个体知识水平也被认为是重要影响因素之一,产生了丰富的研究成果[9]。首先,从普遍意义上的受教育水平来看,Koonce证实,个体的受教育水平会对金融风险感知有显著的影响[16],在对总体的受教育水平进行考察之外,Slovic也通过对金融专业人士和外行的区分对专业领域的特定知识(如表现为投资知识和金融知识)是否会对个体投资者金融风险感知水平产生影响进行研究[6]。结果显示,在类似的受教育水平下,金融专业人士明显呈现出较低的金融风险由此,感知水平。

我们提出假设3:

假设3:投资者受教育程度及金融知识水平负向影响金融风险感知。

四、研究方法

(一)变量及测量方法

本研究进行测量的主要变量及测量方法依据如下:

金融风险感知为被解释变量,本研究选取Chater等人开发的量表作为测量依据[5]。

个体差异为解释变量,主要通过问卷信息收集的途径获得相关数据。

成长环境经济发展水平为解释变量,本研究参考陈紫琳的做法[15],通过测量个体投资者籍贯地所在省份的2018年的人均GDP数值,来衡量其整体成长过程中来自宏观经济环境的影响。各省份的GDP数值数据来自《中国统计年鉴》。

个体知识水平为解释变量,其中,受教育水平主要通过问卷进行信息收集。金融知识水平主要借鉴Sachse[8]的方法进行测量。

本文还选取了个人收入作为控制变量,通过问卷进行信息收集。

(二)研究样本

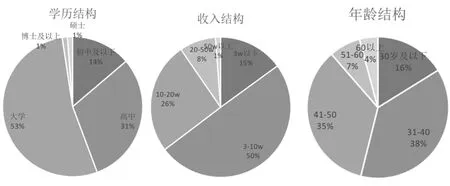

本研究通过线上问卷发放回收167份有效答卷,其中男性56人,占比33.5%;女性111人,占比66.5%。样本结构如下图 1所示:

图1 研究样本年龄结构、学历结构与年收入结构示意图

五、研究结果与假设验证

(一)个体差异与金融风险感知

在假设1的检验中,本文将测量数据按照性别和年龄对金融风险感知进行分类统计的结果如下表 1所示:

表1 分性别与年龄的金融风险感知平均结果

由上表结果可知,女性的得分水平高于男性,说明整体上而言女性的金融风险感知水平比男性要高,假设1的第一个命题得到验证。

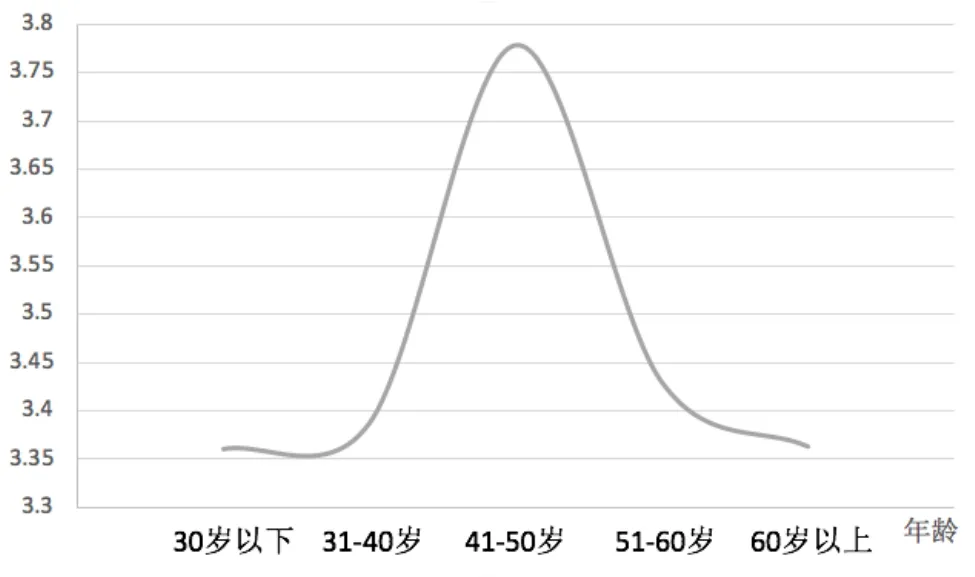

其次,在年龄层次与金融风险感知的统计结果中,我们发现,年龄与金融风险感知的关系与假设1稍有不同,假设1认为年龄越大,金融风险嘎吱水平相对越高,而结果呈现出一个倒U型的曲线(如下图 2所示),与假设1有出入。

图2 年龄与金融风险感知关系趋势图

对此,本文认为是因为年龄与金融风险感知的关系还受到年龄阶段的影响。处在中等年龄阶段的人,面临较重的生活负担,生活压力较大,可能呈现出较高的金融风险感知水平。而对于年龄相对较大的人都已经退休颐养天年,相对于中年人群而言没有过重的生活压力和养家负担,进而呈现出较低的金融风险感知水平。

基于以上分析,对假设1验证的结果为:性别与金融风险感知水平相关,其中男性表现出较低的金融风险感知水平,而女性表现出较高的金融风险感知水平。年龄也会对金融风险感知水平产生影响,随着年龄的增加,金融风险感知水平呈现出倒U型曲线,即在41-50岁之前,金融风险感知水平随着年龄的增加而增加;而在41-50岁之后,金融风险感知水平随着年龄的增加而降低,并非简单的负相关关系。

(二)成长环境经济发展水平与金融风险感知

对于假设2,回归结果如下表2所示:

表2 籍贯地GDP与金融风险感知回归结果

由上表结果可知,成长环境经济发展水平的代理变量,即籍贯地GDP水平,与金融风险感知之间有显著的相关关系,且系数为负。表明成长经济环境发展水平负向影响个体金额风险感知水平,体现为籍贯地经济发展水平越好,个体的金额风险感知水平越低,假设2得到验证。

(三)个体知识水平与金融风险感知

对于假设3的第一个命题,验证结果如下表 3所示:

表3 不同学历的个体金融风险感知平均结果

由上表结果可知,不同学历的个体金融风险感知的平均结果整体上满足学历越高、金融风险感知水平越低的负相关关系。

其次,对于假设3的第二个命题,验证结果如下表 4所示:

表4 知识水平与金融风险感知回归结果

由上表结果可知,个体之间的金融知识差异与个体金融风险感知水平之间有相关关系。

六、研究结论与启示

基于以上分析,本文将提出以下几个建议启示:(1)于国家而言,基于积极推进金融市场的稳定发展,加深个体对自身金融风险感知水平的了解,国家应建立更加科学的金融风险感知评估体系。(2)于个人而言,投资者可以加强金融知识的学习,学习金融课程,关注金融新闻,增加知识储备,选择适合自身情况的金融投资产品。(3)对于金融机构,基于本文的研究成果,金融机构可以在服务投资者时将金融风险感知作为关键调查步骤,以此为依据加深对投资者的了解,弥补投资者和金融机构之间的信息不对称。