大数据背景下电力企业会计信息处理探讨

2020-08-30李贞国网四川省电力公司乐山供电公司

李贞 国网四川省电力公司乐山供电公司

当前我国市场经济正处于不断完善的过程当中,各行业的发展环境均发生了大幅度的变化,以此为基础,在企业中对会计工作进行强化十分重要,特别对于电力企业来说,其能够对国计民生产生重要的影响作用,所以更需要积极将信息化应用于其中以改善会计工作,切实实现会计工作的质量和效率得到提升。

一、当前电力企业会计信息处理中存在的问题

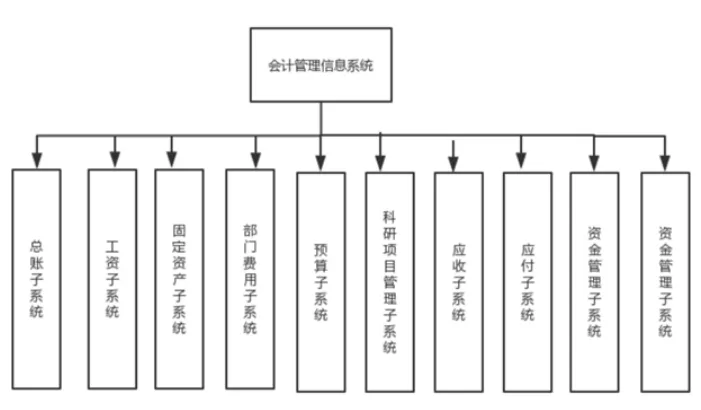

(一)管理信息系统利用率低

当前我国电力企业之中,已经建立起了相应的会计管理信息系统,系统具体结构如图1所示。但是从实际上来看,其中并未完全实现管理信息化,在各个部门之间尚不能对信息进行有效的共享,也就是仍然存在严重的信息孤岛情况,对于核算数据的应用并不具有实质性意义,且只能够将会计信息化局限于会计报表整合以及信息录入功能等最为基本的会计事务之中,而未能够对会计信息系统的各项先进功能进行科学合理的应用,导致会计信息系统的利用率相对较低。

图1 会计管理信息系统

(二)内部控制体系不健全

在国民经济发展的过程中,电力企业属于一个传统行业,相关管理者通常更加注重电力企业产能以及效益的提升,而在一定程度上忽略了企业管理工作的落实[1]。部分电力企业之中,不具有相应的内部控制管理部门,或是即使存在相应的管理部门,其所具有的作用也未得到充分发挥,最为显著的即为审计工作难以得到重视,同时存在未实现不相容职务分离、会计机构岗位设置不科学以及职责权限不明确等情况,在企业经营事项的审批工作以及复合工作之中,具有严重的形式主义,并且在部分企业之中,内部控制评价报告存在前后矛盾的情况,不利于内部控制缺陷认定工作的落实[2]。

二、大数据背景下电力企业会计信息处理策略

(一)对“智慧会计”体系进行构建

通过对大数据、移动互联网技术以及云计算技术等进行应用,对“智慧会计”体系进行构建,大数据技术具有数据规模大、种类多、处理速度快等多方面的特点,能够推动电力企业财务会计工作的进一步发展,有利于实现会计报表工作的有效性和及时性得到显著提升[3]。同时,通过对大数据技术的应用,可以对各项数据之中具有使用价值的信息进行快速获取,从而使大数据储存技术中的数据分块储存以及容错机制的作用得到充分发挥,显著提升了会计信息处理工作的质量和效率。在对大数据安全技术进行应用的过程中,会计信息处理工作中的数据安全性能够得到有效维护。对大数据查询技术进行应用,则能够有效对信息孤岛问题进行解决,从而实现会计信息处理工作效率的提升。对大数据技术以及云计算技术进行应用,海量数据之中的财务管理漏洞能够被及时发现和有效解决,从而促使企业经营管理工作的效率得到显著提升,并且可以对企业未来的发展方向进行预测,有利于企业管理者进行更加科学合理的决策。

(二)对符合电力企业发展特点的“云审计”平台进行构建

在当前大数据背景下,电力企业若想获得健康、可持续的发展,就必须不断对自身内部的监督管理工作进行强化。要求在电力企业内部对控制体系的建设工作进行进一步加强,促使内部审计制度得到不断的健全,同时对符合电力企业发展需求的“云审计”平台进行开发,以促使电力企业之中电子数据处理系统审计工作得到有效落实,同时电力企业之中应该针对财务监管工作进行强化,以对事后审计工作以及有限审计工作起到有效的改善作用,并且能够通过对云审计平台的应用,针对工作的全过程开展动态的追踪审计工作[4]。以项目预算或是项目决策可行性报告等方面作为切入点,针对项目的成本费用开展核实工作。在电力企业之中,应该积极对审计系统进行开发和完善,促使传统的账表导向审计工作模式能够得到转变,从而实现风险导向和系统导向的发展。并且,以电力企业“云审计”平台以及大数据分析平台的建立为基础,对抽样统计风险进行规避,促使整体审计工作得到发展,同时对平台中的财务进销存、生产管理系统等进行应用,以对数据分析模块进行固化[5]。在对数据采集、转换、储存、管理等工作模块进行建立的基础上,对会计信息系统进行评价,有利于实现多元化的实施审计工作。并且,只有不断促使内部管理工作得到强化,才有利于推动电力企业得到平稳持续的发展。

结束语:电力行业的发展是我国国民经济发展的重要基础,实现电力企业体制改革工作的深化,有利于进一步推动我国国民经济的发展,所以需要电力企业会计部门对会计核算、资金运用、内部控制等各方面工作进行积极有效的完善,促使其能够对内外部的环境变化进行更加有效的适应,从而实现电力企业的健康可持续发展。