“政法”与“私契”之间

——唐代财富管理的机制选择

2020-08-28李效杰

李效杰

(山东工商学院 马克思主义学院,山东 烟台 264005)

唐朝是中国历史上最为强盛的时代之一,国力昌盛,经济发达,社会上也积累了巨额的财富。为使这些财富保值升值,出现了质典出举等借贷业且高度发达。为了确保借贷等财富管理活动顺利推进,当事双方往往会在国家律令的基础上签订一份契约,唐代借贷等财富管理行为,主要是在律令和契约的双重作用下运行的,即敦煌吐鲁番文书中常见的“官有政法,人从私契”套语。

唐代的借贷是唐代经济史研究的重要领域,目前学界关于唐代借贷活动的研究,大多是在敦煌吐鲁番契约文书的基础上进行的。沙知[1]、仁井田陞[2]、乜小红[3-4]、池田温[5]、陈永胜[6]、谢和耐[7]、冻国栋[8]、李祝环[9]等诸先生在对契约文书进行整理、复原和识读的基础上,结合传世文献进行了深入研究,取得的成果可谓汗牛充栋。陈国灿根据敦煌吐鲁番契约文书,把唐代的借贷分为生息举取、质押借贷、物力偿付借贷、无息借贷四种[10]。罗彤华认为唐代的借贷可以分为信用借贷、质押借贷、特殊形式借贷三种,并对唐代借贷的原因、期限、数量、利息等进行了系统研究[11]。田振洪从唐代借贷契约违约责任的视角,研究认为唐代契约实践中民间规则和国家法律的精神基本保持一致,但也有冲突和矛盾,二者共同构成了传统唐代基层社会的契约秩序[12]。

本文主要在前人研究的基础上,把契约文书和传世文献相结合,从律令和契约两个层面对借贷等财富管理活动的运行机制试作探讨。

一、借贷活动中的“私契”

唐代,将财物借与他人并收取利息的商业行为一般称为“放债”或“出举”等。唐玄宗开元二十五年(737年)令规定:“诸公私以财物出举者,任依私契,官不为理”,“诸以粟麦出举,还为粟麦,任依私契,官不为理”[13]789-790。霍存福认为,“理”应是“介入”“干预”之义,“任依私契,官不为理”指的是官方不介入契约的订立、不干预契约的正常履行,即不干预“放债”“出举”等活动[14]。可见从国家立法层面来说,唐代官府对借贷等活动进行管控的主要依据是“私契”,即借贷当事双方所订立的契约,与现代意义上的借贷合同属同一范畴。

“私契”在唐代社会经济生活中已经得到了较为广泛的应用。现存敦煌吐鲁番文书中有大量的契约类文书,沙知依据契约文书的性质,把契约分为买卖、便贷、雇佣、租佃、分书放书遗书、凭约等7类[1]。乜小红按照契约的功用和性质,将契约分为邦国民族之间的誓约、经济关系券契、家庭宗族内规约、社会基层券约、经营合同与规约等,其中经济关系券契又可进一步分为借贷契约、买卖券契、租赁契约、雇佣券契等几种类型[4]。在借贷契约方面,日本学者仁井田陞根据借贷的内容和抵押物的不同,把借贷契约分为豆麦绢褐借贷文书、不动产质文书、人质文书等[15];陈国灿根据借贷时的利息和质押关系,把唐代的借贷分为生息举取、质押借贷、物力偿付借贷、无息借贷四种[10];罗彤华依据借贷形式的不同,认为唐代借贷可以分为信用借贷、质押借贷和特殊形式借贷三种[11]。以上不同学者对契约及与之相关借贷活动进行分类的原则不同,得到的契约类型、借贷活动种类等也各有差异,即使同一类型的契约,又可细分为不同的种类。但无论依据何种标准对契约进行分类,都可发现契约涵盖的领域广泛,涉及的社会事务庞杂,说明“私契”是唐代诸多经济活动得以顺利开展的重要依据。

同时,契约也是民间经济活动正常运行的重要依据。敦煌吐鲁番契约文书中常有“官有政法,人从私契”的套语,如《唐建中七年(七八六)七月苏门悌举钱契》在详细写明立契时间、举钱人和出举人姓名以及借贷时限、借贷数量、归还时间、不能按期偿还本利的处罚措施后,又有“官有政法,人从私契,两共平章,画指为记”的内容[16]。《唐天宝十三载(七五四)龙兴观道士杨神岳便麦契》中,龙兴观常住道士杨神岳因无种子,故向他人便贷小麦,借贷时间六月五日至八月,契约在写明不能按期偿还本利的处罚措施后,也有“官有政法,人从私契,两共平章,画指为验”的套语[1]82-83。《唐乾封元年(六六六)郑海石举银钱契》在交待了郑海石举银钱的原因、数量、利息、还钱时间和违约责任后,最后标记有“官有政法,人从私契,两和立契,画指为信”[17]的表述。《未年(八二七?)上部落百姓安环清卖地契》也有“官有政法,人从私契,两共平章,书指为记”[1]1-2的文字。此外,《唐天复二年(902)赤心乡百姓曹大行回换舍地契》的类似内容为“官有法,人从此契”[1]12,按照敦煌契约的常用表述方式判断,应是少写了“官有政法”的“政”字。这说明在唐代敦煌地区普通民众的思想意识中,均把“私契”看作是处理借贷等民间经济活动的重要依据,与官府的“政法”具有类似的法律效力,“私契”是唐代民间社会经济活动顺利运行的重要规则。

在传世文献的有关记载中,也能看到“私契”在民间合法并依契履行的借贷活动中起主导作用、官府并不加干预的例子。《旧唐书·崔衍传》记载,崔衍的同父异母弟崔郃“每多取子母钱,使其主以契书征负于衍。衍岁为偿之,故衍官至江州刺史,而妻子衣食无所余”[18],“子母钱”指的是借贷活动中的利钱和本钱,上述引文的大致意思是崔郃无钱时经常向他人举债,而自己又无力偿还,因此让出举之人拿着借贷时的“契书”向其兄崔衍讨要“子母钱”。崔衍并没有利用其江州剌史的身份干预其弟崔郃的借贷活动,崔郃的借贷、债主的收债、崔衍的还贷均是双方根据“契书”自发完成,其间并没有官府参与和过问的痕迹。

唐代传奇小说《李娃传》[19]载有一个东凶肆、西凶肆在长安城的天门街进行“凶器凶仪”比赛的故事,再现了一个商业契约较为完整的过程[20]。南北纵贯长安城的中心大街天门街之东、之西都有经营丧葬用品的店铺——东凶肆和西凶肆,二凶肆以各自经营的商品和服务,在天门街举行了一场“较优劣”的凶器凶仪比赛,赌注为“五万钱”的巨资,“不胜者,罚直五万,以备酒馔之用”。“五万钱”相当于唐前期三品官员一年的俸料,唐宪宗元和年间一斗米的价格约为五十钱,五万钱能买米100石,相当于元和时期六品官一年的禄米。

经过一天的比赛,结果无论是“辇舆威仪之具”等丧葬用品还是“挽歌”,东凶肆都取得了压倒性胜利。西凶肆长虽然被围观的众人讥笑而感到“益惭耻”,但仍然按照比赛开始时所订“符契”中“不胜者,罚直五万”的约定,“密置所输之直于前,乃潜遁焉”,把价值五万钱的财物放在比赛现场,自己却偷偷溜走了。

从《李娃传》的叙事来看,东凶肆、西凶肆之间为天门街凶器凶仪比赛而订立的“符契”,是双方自愿订立并自发履行完成的,中间并没有官府参与和介入的迹象。因天门街比赛规模太大,“士女大和会,聚至数万”,“四方之士,尽赴趋焉,巷无居人”,虽然“里胥告于贼曹,贼曹闻于京尹”[19],地方官员把天门街的凶器凶仪比赛场面层层上报至长安城最高官员“京兆尹”那里,但据上下文可知,“里胥”所报告的应是天门街“士女大和会,聚至数万”和“四方之士,尽赴趋焉,巷无居人”的比赛现场情况,且“里胥”“贼曹”“京尹”并没有对东凶肆、西凶肆天门街比赛的过程进行干预。这说明,“里胥”“贼曹”“京尹”等地方政府官员对天门街凶器凶仪比赛的管理,主要是监控但不介入,契约履行的整个过程与唐代法律规定的“任依私契,官不为理”原则较为一致,与敦煌契约文书中“官有政法,人从私契”的固定表述相符。

数量众多的敦煌吐鲁番契约文书、现存史籍的有关记载,均表明唐代法律规定的“任依私契,官不为理”的原则,在实际的借贷等活动中得到了较好贯彻,契约文书中常见的“官有政法,人从私契”的表述,也说明微观的具体借贷等活动也确实是按照“任依私契”的原则运行的。因此,“私契”是唐代官府对借贷等活动进行监管的重要依据。

二、“政法”的基础性作用

前文已述,唐代法律规定“诸公私以财物出举者,任依私契,官不为理”[13]789,指的是官方不介入契约的订立、不干预契约的正常履行,即不干预正常的“出举”活动,这条法令有两个方面的内涵。

一是“公私以财物出举”时,依据的主要是双方订立的“私契”,这是唐代对契约所代表的经济活动进行管理的重要原则。现存敦煌契约文书中常有“恐人无信,故立私契”之类的文字,如《唐大中十二年(八五八)燉煌乡百姓孟憨奴便麦契》末尾有“恐人无信,故立私契,用为后验,书至(指)为记”[1]159的表述,《巳年(八三七)令狐善奴便刈价麦契》有“恐人无信,故立此契,两共平章,书指为凭”[1]146的内容,《酉年(八二九?)下部落百姓曹茂晟便豆契》中也有“恐人无信,故立此帖。两共平章,书指为记”[1]111的套语。以上契约文书所涉及的便贷等活动得以进行的主要依据,是当事双方依律订立的“私契”,这说明在唐代借贷等经济活动中起直接作用的法律文书是按照唐律中“任依私契,官不为理”原则订立的“私契”,而不是直接的法律条文。

二是官府对建立在“私契”基础上的正常“出举”活动不进行干预。从现存敦煌契约文书中经常出现的“官有政法,人从私契”的固定表述等内容来看,当事双方在订立契约时并没有官府的参与,同时敦煌契约文书涉及的绝大多数借贷、买卖等经济活动在按律依契履行的过程中,均没有官府参与、干涉的迹象,这说明唐律“任依私契,官不为理”的原则在借贷等经济活动中得到了较好执行,这一点笔者在第一部分已有详细说明,此处不再赘述。

唐玄宗开元二十五年(737年)令关于“出举”等借贷活动“任依私契,官不为理”的原则,只是针对依律订契并按契履行的借贷活动而言的,实际上,这条法令在规定“诸公私以财物出举者,任依私契,官不为理”的同时,还对“出举”活动的多个方面有着较为严格的限制。为叙述方便,现将开元二十五年关于出举活动的法令引录于下[13]789:“诸公私以财物出举者,任依私契,官不为理。每月取利,不得过六分。积日虽多,不得过一倍。若官物及公廨,本利停讫,每计过五十日不送尽者,余本生利如初,不得更过一倍。家资尽者,役身折酬。役通取户内男口,又不得回利为本(其放财物为粟麦者,亦不得回利为本及过一倍)。若违法积利、契外掣夺及非出息之债者,官为理。收质者,非对物主不得辄卖。若计利过本不赎,听告市司对卖,有剩还之。如负债者逃,保人代偿。”

在这条法令的基础上,结合唐代其他关于借贷活动的法律条文,可以发现唐代对“出举”等借贷活动的管控主要体现在以下几个方面。

其一,对利息率及利息总额进行限制。

开元二十五年令既规定了“出举”的利息率,“每月取利,不得过六分”,每月的利息率不能超过6%,同时又对利息总额提出了限制性要求,“积日虽多,不得过一倍”,“又不得回利为本”,即“出举”活动的利息总额不能超过本钱,同时禁止复利计息。对于以“粟麦”等实物进行的“出举”活动,同样规定“亦不得回利为本及过一倍”,不准复利计息,利息总额不得超过本钱。

有唐一代,不同时期对“出举”等借贷活动的利息率有着不同的规定,但均禁止复利计息,禁止利息总额超过本钱。武则天长安元年(701年)法令规定“负债出举不得回利作本,并法外生利,仍令州县严加禁断”[21]1618,即令州县官员严厉禁止复利计息等“法外生利”的行为。唐玄宗开元十六年(728年)敕书以“比来公私举放,取利颇深,有损贫下”为由,把出举活动中的利息率降低为“只宜四分收利,官本五分取利”[21]1618,私人放贷的利息率为“四分”,而官方放贷的利息率为“五分”。唐敬宗宝历元年(825年)再次发敕书禁止“曾出利过本两倍”[21]1618的借贷行为,唐懿宗咸通八年(867年)又规定“又辄不得许利上生利,及回利作本,重重征收,如有违越,勘会奏闻”[22],禁止复利计息。

《唐六典》“比部郎中”条也记载[23]:“凡质举之利,收子不得逾五分,出息、债过其倍,若回利充本,官不理。”即“质举”的利息率不能超过“五分”,不得复利计息,利息总额不得超过本钱。此处的“若回利充本,官不理”,与前文所引法令对“回利为本”行为进行处理的原则——“官为理”——完全相反,疑“若回利充本,官不理”应为“若回利充本,官为理”之误。

其二,对不能依契按时偿还本利的行为进行处罚。

唐代官府也用“公廨本钱”从事“出举”等活动,以补充有司官员的月料等。对于“公廨本钱”借贷活动中到期后无法依契偿还本利的行为,开元二十五年令也有规定:“若官物及公廨,本利停讫,每计过五十日不送尽者,余本生利如初,不得更过一倍。”即到期后五十日内不能归还本利的,要重新计息,但利息总额不能超过本钱。如果举钱者家中无财物偿还本利,需要“役身折酬”,即以服劳役的形式偿还“公廨钱”本钱及利息,对于服役偿债的人员,“役通取户内男口”,即选择违约家庭中的男丁。同时规定在“役身折酬”时,同样禁止复利计息。

对于抵押借贷中超过借贷期限无法偿还本利的违约行为,唐律主张以抵押之物的价值偿还,但对抵押之物进行处理时要得到物主的同意,即“收质者,非对物主不得辄卖”。抵押借贷同样规定利息不得超过本钱,如果利息超过了本钱而借贷者仍没有赎回抵押之物,则“听告市司对卖,有剩还之”,允许出举者在得到市司同意的情况下出售抵押之物,所得钱款在支付本钱及不超过本钱的利息之后,余下钱物仍返还给借贷者。

唐代“出举”活动中除了借贷双方外,一般还有保人参与,敦煌借贷文书中一般都有出举者、借贷者、保人、见人等多方签押,如《卯年(823?)阿骨萨部落百姓马其邻便麦契》中,“保人僧神宝年廿”[1]103;《子年(832?)悉董萨部落百姓孙清便粟契》中的保人为便粟人孙清之兄“孙昌奴”,并押有朱印[1]130;《卯年(835?)曷骨部落百姓武光儿便麦契》中的保人有二,分别是“保人男五娘年十三,保人男张三年八岁”[1]139-140。唐律规定,如果借贷者无力偿还而逃走,其借贷的本钱和利息由保人代偿,即“如负债者逃,保人代偿”。

其三,对违法行为依法惩治。

唐玄宗开元二十五年令还规定,如果在出举活动中出现“违法积利、契外掣夺及非出息之债者”等违法情况时,官方是要进行干预的,即“官为理”。据《唐律疏议》,唐代官府对无故负债不偿者有着较为严厉的处罚措施[24]485:“诸负债违契不偿,一疋以上,违二十日笞二十,二十日加一等,罪止杖六十;三十疋,加二等;百疋,又加三等。各令备偿。”并对这条法令进行了详细解释:“一疋以上,违二十日笞二十,二十日加一等,罪止杖六十。‘三十疋加二等’,谓负三十疋物,违二十日,笞四十;百日不偿,合杖八十。‘百疋又加三等’,谓负百疋之物,违契满二十日,杖七十;百日不偿,合徒一年。各令备偿。若更延日,及经恩不偿者,皆依判断及恩后之日,科罪如初。”即根据借贷者负债数额的多少、违限时间的长短,分别施以相应的刑责。从“杖二十”“杖四十”“杖七十”“徒一年”等的刑罚来看,对借贷活动中违法者的处罚是较为严厉的。

唐律还规定[24]485-486:“诸负债不告官司,而强牵财物,过本契者,坐赃论。”关于这条法令的解释是:“谓公私负债,违契不偿,应牵掣者,皆告官司听断。若不告官司而强牵财物,若奴婢、畜产,过本契者,坐赃论。若监临官共所部交关,强牵过本契者,计过剩之物,准‘于所部强市有剩利’之法。”对于负债超过契约约定的期限而不偿还的人,债主必须在告知官府并得到允许的情况下,才能拿取负债者的财物进行抵偿,如果不告知官府而自行拿取负债者的财物且超过了契约约定的本利总额,则以“坐赃论”;如果监管人员没有查明“负债不告官司,而强牵财物,过本契者”的事实,则按照“于所部强市有剩利”的法令进行处理。开成二年(837年)敕书又规定[25]414:“如未办计会,其利止于一倍,不得虚立倍契,及计会未足,抑令翻契,回利为本。如有违越,一任取钱人经府县陈论,追勘得实,其放钱人请决脊杖二十,枷项令从一月日。如属诸军、诸使,亦准百姓例科处。”出举之人如果复利计息、利息总额超过本钱,则借贷之人可以到州县官员处申告,一经查实,给予出举之人“决脊杖二十,枷项令从一月日”的处罚,“诸军、诸使”之人如果出现以上违法行为,亦按此条法令处理。

其四,限定从事“出举”活动的主体。

唐律虽规定官方和个人均可从事借贷活动,但往往又对从事出举活动的主体进行适当限制。开元十五年(727年)唐玄宗在敕书中要求“应天下诸州县官,寄附部人兴易,及部内放债等,并宜禁断”[21]1618,规定州县官员不得从事放债等活动。但这条敕书并没有得到很好执行,天宝九载(750年)唐玄宗再发勅书禁止地方郡县官员从事放债活动[21]1217:“郡县官寮,共为货殖,竟交互放债侵人,互为征收,割剥黎庶。自今已后,更有此色,并追人影认,一匹以上,其放债官先解见任,物仍纳官,有剩利者,准法处分。”对于仍放债“一匹以上”的地方官员,先解除现任职务,没收其放债之物,并依法处理其放债产生的利息。会昌五年(845年)唐武宗又发敕书[26]:“如闻朝列衣冠,或代承华胄,或在清途,私置质库楼店,与人争利。今日已后,并禁断,仍委御史台,察访闻奏。”其中的“质库”即是从事借贷活动的店铺。唐武宗禁止官员从事“质库楼店”等经营活动,并令御史台进行“察访”。

唐律还禁止在没有家长参与的情况下,子孙弟侄等向出举之人借贷财物。开元二十五年令规定,禁止子孙弟侄在没有得到家长同意的情况下,“辄以奴婢六畜田宅及余财物,私自质举及卖田宅(无质而举者亦准此)”,对于违反这条法令之人,按照“物即还主,钱没不追”[25]412的原则进行处理。唐宪宗元和五年(810年)敕书规定,对于子弟“不告家长,私举公私钱物等”的“无尊者同署文契”行为进行严惩,“其举钱主在与不在,其保人等并请先决二十,其本利仍令均摊填纳,冀绝奸计”[25]413。

其五,严惩以他人财产作抵押的违法借贷行为。

长庆二年(822年)敕书规定,分家析产已久的同族之人,如果擅以祖上旧业的名义把同族其他人的资产作抵押进行借贷,“其所举官人,妄指庄园等人,及保人,各决重杖二十”[25]414,即对参与此类出举活动的“官人,妄指庄园等人,及保人”,都处以“重杖二十”的刑责。

其六,豁免年代久远的借贷契约。

唐穆宗长庆四年(824年)令规定,地方州县在处理“契不分明,争端斯起。况年岁寖远,案验无由,莫能辩明”的借贷案件时,如果契约“在三十年前”订立且“主、保经逃亡,无证据,空有契书者”[25]414,一律不予受理。唐敬宗宝历元年(825年)又规定,长安城内十年以上、且利钱过本钱两倍的私债,如果“本部主及元保人死亡,并无家产者”[21]1618,地方官员应不为受理。

三、唐代契约管理的运行机制

综合以上两部分的论述可知,“政法”是唐代出举等活动得以开展的前提和法律保障,“私契”是出举等活动顺利推进的重要规则,在“官为理”的“政法”与“官不为理”的“私契”之间,体现了唐代对出举等借贷活动进行管理的实际运行机制,唐代的出举等借贷活动,就是在这一运行机制下按律依契运行的。

前引《太平广记》所载《李娃传》中的商业竞争经典案例中,东凶肆、西凶肆为在天门街进行凶器凶仪比赛而“乃邀立符契,署以保证”,且二凶肆的比赛完全依契进行,最后失败的西凶肆虽然“为众所诮”而感到“益惭耻”,但仍然按照“符契”中“不胜者,罚直五万”的约定,“密置所输之直于前,乃潜遁焉”,把五万钱的财物放在比赛现场,自己偷偷溜走了。东凶肆、西凶肆从订立“符契”到“符契”的履行、再到“五万钱”标的物的交割,均是双方自发依“符契”完成的,并没有官方的介入。同时众多的敦煌吐鲁番借贷契约文书中,契约的订立、正常履行等大都没有官方介入的迹象,说明唐代关于借贷活动“私依私契,官不为理”的原则得到了较好执行。

对于借贷等活动中不能按时偿还本利的违约行为,唐律有着较为详细的规定,一般是按照双方所订契约的主要内容进行处理,以确保借贷活动能够顺利完成,这一点笔者在第二部分已有论述。对于契约履行过程中出现的轻微违约行为,官方干预的方式也是责令违约人履行契约。《中科图藏开元中西州都督府处分阿梁诉卜安宝违契事案卷断片》是一件地方官员处理阿梁与卜安宝佃种葡萄田纠纷的法律文书,主要内容如下[27]:“(前缺)府司:阿梁前件萄,为男先安西镇,家无手力,去春租/与彼城人卜安宝佃,准契合依时覆盖如法。其人至今/不共覆盖,今见寒冻。妇人既被下脱,情将不伏,请乞商/量处分。谨辞。/付识勒藏/盖,勿重/诸如小事,便即/与夺讫申”。

从引文可知,阿梁因儿子远戍安西而无力耕种,因此把自己的葡萄田租给彼城人卜安宝佃种,并约定“依时覆盖如法”,以防葡萄树被冻伤冻死。但卜安宝并未依契按时进行覆盖,导致葡萄树“今见寒冻”,因此阿梁到地方官员处申告,地方官员又请求西州都督府的官员处理此事。西州都督府官员的处理意见是“付识勒藏盖”,要求地方官员令卜安宝“藏盖”葡萄树,并要求以后此类小事地方官员可以自行决定处理。可见,地方官员对阿梁与卜安宝佃种葡萄田纠纷的方式,只是要求卜安宝依契按时覆盖葡萄树,并没有其他处理措施。

对于借贷契约实际履行过程中的违约行为,有时候官府先召集当事双方进行调解,然后再以另立新契的方式处理。《唐贞观二十二年(648年)河南县桓德琮限期退还典宅钱契》详细交待了河南县令派坊正、坊民调解张元隆、索法惠与桓德琮典宅纠纷的经过[28]:“贞观二十二年八月十六日,河南县张元隆、/索法惠等二人,向县诉桓德琮典宅价/钱,三月未得。今奉明府坊正追向县/坊正、坊民令遣两人和同,别立私契。/其利钱限至八月卅日付了,其赎宅价/钱限至九月卅日还了。如其违限不还,任/元隆宅与卖宅取钱还足,余乘(剩)任/还桓琮。两共和可,画指为验”。

敦煌河南县的张元隆、索法惠,到河南县令处申诉桓德琮逾三月未还典宅钱之事,河南县令派坊正和坊民调解处理双方的纠纷,“令遣两人和同”,处理结果是双方在典宅契之外重新订立一份新的“限期退还典宅钱契”,规定了还利钱、赎宅价钱的时间,对可能再次出现的违约行为也提出了处理办法,“如其违限不还,任元隆宅与卖宅取钱还足,余乘(剩)任还桓琮”。

而对于契约履行过程中的违法行为,则是依唐律进行处理,这一点笔者在第二部分已有说明。《唐阙史》所载的《赵江阴政事》就讲述了一个江阴县令赵宏处理抵押借贷中违法行为的故事[29]。楚州淮阴县的农者东邻以“庄券”做抵押,从西邻处举钱百万以经营自己的数百亩“腴田”,双方在协商一致的基础上签订了一份“契书”:借贷的数量是“贷缗百万”,抵押物是东邻的“庄券”,实际上是“庄券”所代表的财产,偿还本利的时间为“来岁”。第二年东邻在偿还西邻的本利并赎回“庄券”时遭到了西邻的抵赖,因此东邻不得不向州县官员申诉,最后江阴县令赵宏巧借抓捕江寇的案件,以智诱使西邻承认了隐匿东邻先行支付的八百缗钱物的事实,“检付契书,然后置之于法”,依律惩处了西邻的违法行为。

四、结语

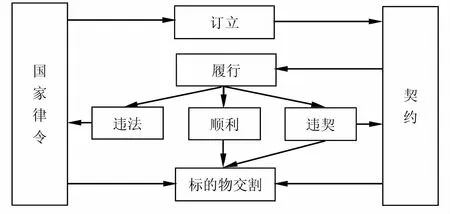

综上所述,唐律虽然规定官私出举时“任依私契,官不为理”,但在“官不为理”之外又规定了“官为理”的“违法积利、契外掣夺及非出息之债者”等若干情形,同时对现实中出举活动的利息率、利息总额、借贷主体、违约行为的解决、违法行为的处理等又有着较为严密的管控措施。因此,“任依私契,官不为理”只是唐代对借贷等活动的管理原则,指的是官府对合法并依契履行的出举活动不加干预,而对出举活动中的违约、违法行为还是要进行干预的,即“官为理”。至于“官为理”的方式,一般是在确保借贷等活动依法依契履行的前提下,依照当事双方所订契约的主要内容和国家法令进行处理,对违法行为以依法惩治为主,对违约行为以调解为主,有时候是以另立新契的方式处理的。对违法行为的惩治和对违约行为的调解,都是为了确保契约的顺利履行,实现契约标的物的顺利交割。唐代对借贷等活动的管理模式如图1所示。

图1 唐代契约管理的运行机制简图

敦煌契约文书中经常出现的“官有政法,人从私契”“恐人无信,故立此帖”“两共平章,书指为记”等的套语,这些套语说明唐代法令关于出举等活动“任依私契,官不为理”的原则、对借贷活动进行管理的运行机制,在实际经济活动中得到了较好执行。虽然契约文书强调“人从私契”,但民间经济活动从契约的订立到契约的履行再到对违法违约行为的处理,均是在“政法”的基础和保障下进行的。唐代对借贷等活动的管理,基本上是根据契约履行结果的不同情形,在“政法”和“私契”之间选择合适的方式进行处理。