浙江广厦转型影视业后持续经营乏力大股东非标债务逾期或拖累上市公司

2020-08-23惠凯

惠凯

作为一家以影视业为主业的公司,浙江广厦在上市初期是从事地产行业的,公司从2015年起开始剥离地产业务,向影视行业转型。然而计划没有变化快,随着近几年国内文化产业的快速发展,影视行业头部化特征越来越明显,再加之产业政策、税收政策的变化,转型后的电视剧业务营收下滑严重,收购来的标的公司商誉减值风险高企。相反,转型前不被看好的地产行业却在近几年仍有不错的发展。

资管计划逾期,大股东为融资方

综合媒体报道、以及记者掌握的材料显示,2019年以来,浙江广厦大股东广厦控股集团和实控人楼忠福及其子牵扯进了多宗非标融资违约中,涉及原中江信托、某派系旗下的润兴租赁、某公募基金资管子公司等。

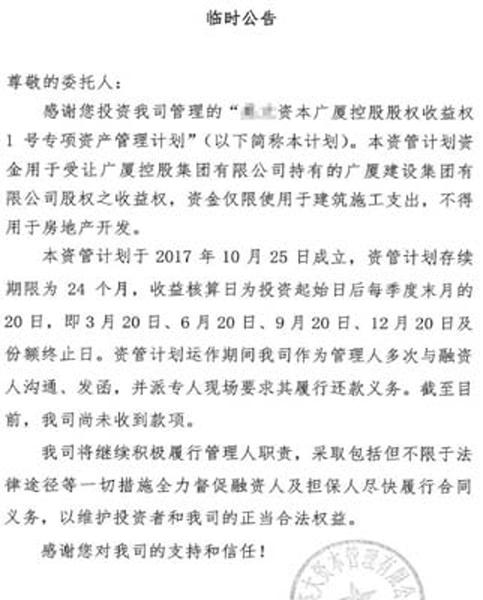

投资人何先生向《红周刊》记者透露,其购买的由某公募旗下资本管理有限公司发行的投向广厦控股的资管计划,自2019年10月违约至今,尚未完全解决。他表示,自己购买的是该公司在2017年发行的“广厦控股股权收益权一期专项资产管理计划”,该资管计划预期收益不低于9%,募资用于受让广厦控股集团持有的广厦建设集团(也是上市公司浙江广厦二股东)8.65%股权的收益权,最终用于补充流动资金。

推介材料显示,该资管计划的募集规模不超过2.4亿元。但何先生透露,该资管计划曾延长了募集期,实际募资接近4亿元。

从资管计划设置的增信措施来看,共设有3层:1.上市公司以其持有的位于杭州市余杭区天都城环东路的61套商品房、余杭区天都城的39套商铺,两处抵押物总估值4亿元,为广厦控股到期回购提供抵押担保;2.股权质押:广厦控股以其持有的广厦建设集团8.65%股权提供质押担保;3.上市公司实控人楼忠福、其子楼明及配偶等提供个人连带担保。

然而至2019年10月底,资管计划却出现了逾期。《红周刊》记者获得的《广厦控股股权收益权一期1号、2号专项资产管理计划临时公告》显示,资管计划原本应于2019年10月底到期,可到期后并未收到本金及最后一期的利息。何先生透露,管理人已将广厦控股集团持有的浙江广厦股份冻结,并起诉了广厦控股和楼氏父子。

在《临时公告》中,管理人的另一层担忧在于,受2020年疫情的突发冲击,广厦控股的基本面可能会继续恶化。

那么,这笔逾期债务将如何处置?

《红周刊》记者获悉,广厦控股集团已与某资产管理公司达成了战略合作协议,后者将收购资管计划对应资产的债权。为配合此次资产转让,管理人也会解除对广厦控股集团持有的浙江广厦3.26亿股、浙商银行4.57亿股股票的冻结。如和解成功,则广厦控股集团将偿付本金和股权回购溢价款共4亿元。可供佐证的是,今年8月10日,上市公司公告称,第二大股东广厦建设集团持有的全部股份被解除轮候冻结。

但何先生透露,据其所知,管理人在尽调后发现所谓的接盘方并不靠谱,因此由资管公司接盘资产实现项目退出的思路已被搁置。那么真相到底如何?《红周刊》记者试图联系浙江广厦董秘办,但未获回复。

为大股东提供担保被问询债务逾期或牵连上市公司

《红周刊》记者留意到,为保障资管计划兑付,当年用于抵押的天都城商品房和商铺的所有权属于浙江天都实业有限公司,加盖公章的《抵押合同》也佐证了这一点。天都实业在2019年之前是浙江广厦的子公司,即上市公司用其资产为大股东融资提供了担保。尽管到2019年10月底资管计划逾期时,天都实业已被上市公司转让,但融资方和担保方仍为上市公司大股东或实控人,换言之,风险仍有可能传导至上市公司。

其实在上述资管计划爆雷之前,广厦控股的资金就已经非常紧张了。综合何先生提供的信息,以及《红周刊》记者此前了解到的内容,原中江信托(现更名为雪松信托)曾在2017年发行过金鹤263号信托计划为广厦控股募资,但在2019年5月前后,该项目出现逾期。

裁判文书网的信息显示,天都实业自2018年以来就陷入了多起金融借款纠纷诉讼中,建设银行、前述资管计划的管理人均起诉了天都实业。另据记者了解,这家公募基金的子公司2019年以来有多只资管计划出现了逾期问题,踩雷的问题企业有中天能源、中科建飞等。在2019年贾跃亭在美申请破产后公开的破产文件中,该子公司(某资本管理有限公司)以2.8亿美元的债权位列无担保债权人首位。

上市公司为关联方提供担保不是个别现象,为此引起交易所关注。今年6月,上交所曾对浙江广厦下发过问询函,要求其就2019年年报中披露的上市公司为股东广厦控股提供担保详情、担保品资质等事项作出解释。浙江广厦在问询函回复中称,上市公司为股东提供担保的同时,也由实控人楼忠福等提供了反担保,以保障上市公司利益。

公告还坦承,广厦控股向润兴融资租赁有限公司融资的3500万元已于2020年2月底到期未归还,上市公司为该笔融资提供担保,但截至5月底,该融资事项仍处于逾期状态,“如承租人后续无法妥善解决逾期债务,公司存在因被要求承担连带保证责任而被强制执行的风险”。

另外值得注意的是,上述股东的质押还处在高位。据Wind,广厦控股几乎全部股票在2017~2018年间质押给了中泰证券、中国银行浙江分行。而上市公司股价也自2015年以来持续走低,直至2019年9月才开始有所反弹。这在一定程度上与上市公司自2019年8月以来开始回购股票有关。截至今年8月,上市公司回购股票数量占總股本的比例达3%。股价上涨,也有助于股权质押风险的化解。换言之,上市公司动用自有现金实施回购,在客观上“协助”股东化解了质押危机。

错过地产业黄金时代上市公司转型影视业后表现平平

从业绩表现来看,浙江广厦的基本面是不容乐观的。作为一家老资历的上市公司,浙江广厦于1997年登陆上交所,其后通过资产重组,主营业务由建筑施工转为房地产开发,但还是错过了房地产行业快速发展的“黄金时代”,在很长一段时间内,公司的净利润长期维持在几千万~4亿元之间,2015年时,甚至还亏损了6.56亿元。彼时影视行业蓬勃发展,无论是宏观政策还是融资环境,均明显有利于影视业,如此背景下,浙江广厦在2015年8月份提出了“三年内退出房地产行业,向影视行业转型”的决定,通过投资并购方式加紧对大文化产业进行布局。

转型效果堪称立竿见影:在2016年浙江广厦营收同比下降的情况下,净利润扭亏为盈,实现3.5亿元,原因之一是在资产重组过程中,公司出售房产子公司股权确认投资收益……2019年,同样是出售房地产子公司股权,公司录得惊人的12.2亿元净利润。然而需要注意的是,若剔除出售房地产业务所带来的非经常损益影响后,再次转型后的主营业务盈利能力表现一般,2017~2019年,浙江广厦扣非后净利润仅分别实现了1.42亿元、1.35亿元和-1.68亿元。

让人唏嘘的是,虽然过去的几年,中国地产市场从“黄金时代”走到了“白银时代”,但依然可以看到有不少地产公司在这一阶段实现了规模和利润的高速增长,以申万房地产开发板块的120多家上市公司为例,归母净利润总额从2015年的982亿元快速增至2019年的2233亿元。

浙江广厦在2015年8月宣布退出地产行业时,曾公告称“随着房地产调控政策的持续深入,作为经濟领域重要支柱的房地产行业,在经历了几轮高速发展后,也逐步迈入了稳定发展的阶段”,现如今回头来看,公司当年的论断或许是下得有点过早。

目前,浙江广厦的影视业务主要由子公司广厦传媒来负责,2016~2018年间,广厦传媒的归母净利润大致在1000万~3000万元之间波动,因影视行业进入盘整期,在市场环境、产业政策发生新变化下,广厦传媒2019年的影视业务仅实现收入约4000万元、同比下降84%,净利润转亏266万元。

进入2020年,影视行业,尤其是电影行业受疫情冲击严重,全行业普遍性停工停产,一季度,全国拍摄制作电视剧备案总部数、总集数均较上年下滑21%。今年4月底发布的2019年年报中,上市公司表示,2014年以资产置换方式收购广厦传媒100%股权的过程中产生了大量商誉,“当前影视文化行业整体受政策、市场环境变化等因素影响,行业整体波动性较大,行业企业经营利润逐步压缩,现金流情况日趋恶化”,如此表述下,意味着广厦传媒的商誉减值风险正在日渐提升中。