上海内河航运发展评估

2020-08-20方林

方 林

上海市市政规划设计研究院有限公司

0 引 言

内河航运是上海市航运中心建设的重要组成部分,各级政府对内河航运发展以及相关设施的完善高度重视,先后出台多项指导意见与规划文件,为航运建设发展指明了方向。如《上海市人民政府关于加快本市内河水运发展的意见》(沪府发〔2011〕68号)、《交通运输部关于推进长江经济带绿色航运发展的指导意见》(交水发〔2017〕114号)、《上海市城市总体规划(2017~2035)》、《长江三角洲区域一体化发展规划纲要》等都强调了加快形成互联互通的内河高等级航道网,培育内河支流集疏运体系,进一步优化港口布局和功能分工等要求。

当前,上海市内河航运集疏运体系在“国际航运中心”等发展目标指引下,高等级内河航道建设工作持续推进,但规模化内河公共港区建设进度相对滞后,目前大部分港区仍处于“规划方案”阶段,尚无实际投入运营公共港区。而现状承担货运功能的主要为“小散乱”内河码头,存在专业化程度低、环境影响较差等弊端,与苏浙皖地区专业化互联互通条件不佳。

1 上海内河航运现状

1.1 设施现状

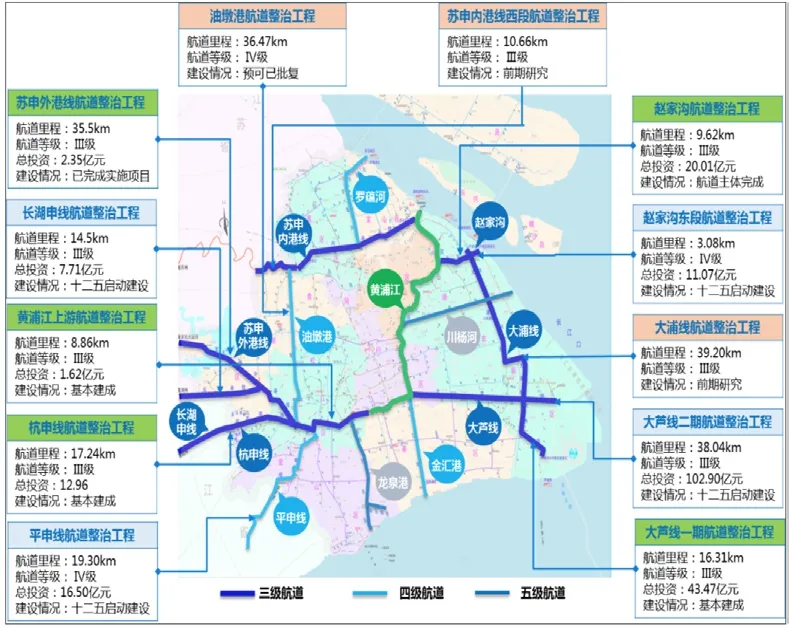

①内河航道。自“十五”时期以来,上海各级政府持续投入大量资金,航道建设疏浚工程有序展开,千吨级船舶省际间运输基本畅通,连接海港航道基本建成。截至2018年,累计已建成苏申海港线、长湖申线等Ⅴ级以上高等级航道超过200km(占规划总里程50%以上),“一环十射”高等级航道正逐步实现“连接苏浙、对接海港”规划目标,见图1。

图1 上海市高等级航道建设进度图

②内河公共港区与码头。公共港区方面,目前上海市仅芦潮港和外高桥内河港区控规落地。芦潮港内河港区随大芦线航道整治一期工程同步建成,目前港区部分陆域仅作集装箱堆场使用,暂未投入正式运营;外高桥内河港区,一期工程建设2个泊位,开工后项目建设停滞。

码头方面,经过“五违四必”整治工作开展以来,大量用地违法、对环境影响较大的码头已被清退拆除。至2018年底,全市有内河码头467座、泊位830个,分别减少至2015年的36.5%和43.3%。由于大量码头的拆除,全市内河码头的总通过能力降至7 800万吨左右,见图2。

1.2 运行现状

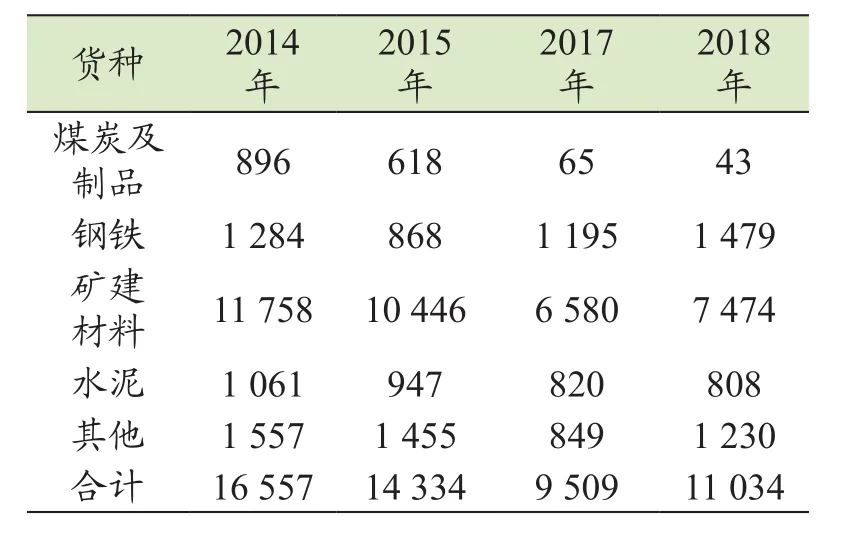

目前,全市内河码头吞吐总量(包括对外航运和市内驳运)下降明显。其中对外航运吞吐量受黄浦江上游浮吊逐步清退,中转至苏浙二省的矿建材料减少约4 000万吨;而市内驳运主要满足城市建设和运营等方面的市内运输刚性需求(该部分主要货种为建筑垃圾、生活垃圾等),吞吐量变化不明显,见表1。

图2 上海市码头及泊位数量变化柱状图

表1 上海市内河码头主要货类吞吐量统计表(单位:万吨)

2 长三角区域内河航运发展对比

结合长三角一体化发展等相关战略规划,本研究以长三角三省(苏、浙、皖)与上海市相对比。上海市位于我国东部沿海,长江入海口地区,海上交通优势明显,对外航运需求大。但在长三角城市中陆域面积最小,仅为其他三省的5%左右,有限的腹地面积使得上海市内驳运量不高。总体上,相对于苏、浙、皖三省,上海内河航运集疏运发展水平相对落后。

2.1 发展政策

为加快推进运输结构调整,长三角三省一市针对水运和港区的发展均做出重要部署。浙江省、江苏省强调做大“江海联运”的同时,发展引导“河海联运”,打通内河运输瓶颈,大力发展内河集装箱运输;安徽省将大力发展铁水联运、江海直达和江海联运;相比于苏、浙、皖省对于“河海联运”的重视程度,上海市更加强调发展江海联运以及铁水联运。

2.2 内河航运发展情况

由于产业结构、地理区位等因素,上海市内河港区吞吐量远低于苏浙皖三省,并呈现逐年下降的趋势[1]。在综合货运体系中,上海市内河运输承担比重也低于其他三省,占全港吞吐量的5.89%,占全货运方式的4.00%,见表2。

表2 全港及内河港区吞吐量表(单位:亿吨)

2.3 集疏运结构

长三角地区已形成以上海港和宁波舟山港为干线港,其他港口为支线港和喂给港的外贸集装箱运输格局[2]。从集疏运体系结构来看,长三角地区内河运输在港口集疏运体系中占比明显偏低。上海港水水中转箱量占比46.8%,内河(除长江外)集装箱运量占比不到1%;宁波舟山港水水中转箱量占比为27.0%,海河联运箱量占比为0.6%,海铁联运箱量占比为2.3%[3]。

3 上海内河航运发展分析

上海内河航运系统中,内河航运发展规划、市内河港区布局规划等规划相继发布已十多年,骨干航道+低等级航道网络不断完善。但一方面提供水陆转换的节点只由一般码头提供,且该部分码头数量在环保压力下不断缩减;另一方面,对现代化航运更具适应性的公共港区推进缓慢,暂未能填充市场空缺。结合上海及周边省市实际调研与分析梳理,存在问题的原因是多方面的。

3.1 内河水运优势不明显

对比综合货运方式,水路运输在远距离(一般500km以上)运输中成本优势凸显,运输成本低于公路和铁路运输成本,适合跨省市、跨区域等远距离运输,见图3。

上海与苏浙皖经济交流最为密切,产业对内陆辐射以长三角为主,上海港65%的进出口货物来源于长三角地区[4]。上海至长三角范围内大部分为500km以内,内河航运的运输经济性不明显。

图3 不同运输方式下成本与距离关系图

此外,现阶段长三角区域内各货运方式中公路体系发展水平最高,高速公路网、高等级国道、省道等地面干线网基本成型。以上海为起点和经过长三角区域的国家高速公路13条,高速公路里程14.34万公里,等级公路建设里程48.91万公里,公路密度高于欧美国家水平。因此在市场自由选择下,除了建材等附加值不高的大宗散货或不适宜公路运输的超限货物等,上海对外货运依然以公路为主。

3.2 内河港区经济效益差

上海市在内河公共港区建设推动的探索中发现,存在新建港区初期成本大,投资回报期长,总体经济效益不高的情况,一定程度上影响了建设主体积极性。

根据松江某规划拟建内河公共港区项目预可研究,港区设计吞吐量为300万吨,共布置7个500t级泊位,陆域占地面积约为170亩。港区主体设施投资估算约为3.975亿元,其中建安费约2.357亿元,征地拆迁费约1.02 亿元。在港区周边产业区提供相对稳定货运需求支撑下,投资回报期为21年。

3.3 区级主体积极性不高

目前上海市地方性服务内河公共港区的建设由区级财政主导。区级建设主体在推进基础设施建设中,更加关注于城市客运交通、民生改善、城市品质提升等因素。相关部门在审批内河公共港区建设项目时需要面临如:在建设用地减量化总体方向下,港区主体工程占地规模却较大;公共港区属于经营类项目,但亩产税收低;既有一般码头能够适应建材、垃圾等常规性运输需要的条件下,水运市场缺口并不大等问题,加上市级暂未提供具有明显优势的扶持性政策,造成决策压力较大,建设积极性不高。

3.4 对周边环境影响较大

港区作为货运集散点,会对周边区域交通环境、生活环境带来一定程度的影响。对于全域平均人口密度接近3 950人/km2的上海,港区带来货运聚集后对周边道路空间挤占,码头运行期间噪音污染、光污染、震动、扬尘等问题,无疑都将被进一步的“放大”。

4 内河公共港区发展建议

4.1 上海内河公共港区的分类

在新一轮港区布局规划修编中,将港区分为一级港区、二级港区、三级港区三个层次。除港区外,规划对象还包括专业货运码头。

一级港区:航道条件好,辐射范围较广,为本市内河水运系统节点港区。二级港区:位于“一环十射”高等级内河航道,辐射能力较强,具备一定规模的港区。三级港区:辐射本地街镇、规模较小的港区。专业货运码头:规模较小、功能单一、较为灵活而且承担某种或几种特定货运功能的码头。

而从上海发展实际来看,根据其作用来进行分类更为合适。母港:以对接海港为主要功能的枢纽型港区;地方港:以地方辐射功能为主;专业货运码头:与港区规划中定义相当。

4.2 公共港区及专业码头发展

①稳步推进建设母港。稳步推进枢纽母港建设,加快海港功能向内陆延伸,充分发挥海河联运功能。与长三角区域港口区形成一体化、协同化发展态势,实现“服务于海港,对接长三角”的目标定位。

②探索性建设地方港。针对内河港区占地多、投资大、投资回收期长的特点以及现状政策、市场环境等因素,建议地方港区结合地区实际需求选取试点进行探索建设,总结建设运营经验,其余港区视下阶段视情况再逐步推进展开。

③统筹专业货运码头。统筹布局现有内河码头,结合腹地发展需求,对部分合规码头继续保留利用。配合地方港区发挥作用,构建“地方港区+内河码头”的城市内河运输服务体系,更好地为城市发展服务。

4.3 建设运营模式

①建设模式建议。建议由政府投融资主体或政府投融资主体与社会资本联合,从市级层面推动内河港区建设建,改变以区级为主导的停滞局面。

②运营模式建议。依据港区实际情况采取码头租赁、企业综合开发、与港务公司合作等模式,并不断创新发展运营新模式,培育现代航运服务业,培育航运金融服务市场,建设港航服务物流平台、依托港区延伸产业链,开拓发展保税物流等新模式。

4.4 政策支持

①优化船舶过闸费政策,落实内河集装箱示范航线支持政策。制定大型生产制造企业、物流企业“公转水”的鼓励政策,对成效显著的企业以及集装箱河海联运经营人给予奖励或补助。

②加强内河主要港口作业区发展政策支持,研究制定内河港口建设发展用地、集疏运、资金等保障政策。积极创新内河港口投融资模式,探索内河港口建设采用PPP模式、与产业园区一体化开发模式等。