支付的数字江湖

2020-08-18宦菁

宦菁

数字支付江湖将随着条码支付的互联互通以及数字货币的出现而发生新的改变。

不知道从什么时候开始,现金支付方式已经式微,升级为了移动支付,基本上人们出门只要带一部手机,就能走遍大江南北了。随着互联网业态趋于成熟,数字经济已成为中国经济质量变革、效率变革、动力变革的重要驱动力。中国经济在数字支付的推动下,表现出前所未有的活力。

如今,数字支付江湖将随着条码支付的互联互通以及数字货币的出现而发生新的改变。

风风火火的数字支付

在我国,数字支付通过改变消费者的支付习惯方便了百姓生活,推动了社会进步,还提升了中国的金融科技水平。从线上到线下,从家庭日常水电气话费支付到交通、旅游、酒店、餐饮,移动支付凭借其高效便捷的支付体验,打破了传统支付方式在空间上、时间上的局限性。

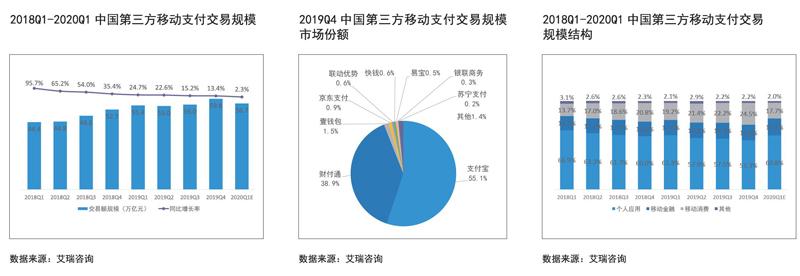

我国的数字支付系统已经在全球领先,并稳步发展。艾瑞咨询数据显示,2019年四季度,中國第三方移动支付市场保持平稳发展,交易规模约为59.8万亿元,同比增速为13.4%。2019年第四季度数据显示,中国第三方移动支付市场依然保持市场份额比较集中的情况,第一梯队的支付宝、财付通分别占据了55.1%和38.9%的市场份额。第二梯队的支付企业在各自的细分领域发力:其中,壹钱包在B端进一步向金融、航旅、文娱、零售等行业输出科技服务,在C端通过平安集团“108财神节”“黑五海淘”“双十二”等运营活动,持续为用户提供优质丰富的理财、购物体验;京东支付针对大型商超零售场景在全国近百个城市、千家门店推出了智能收银解决方案——自助收银机,以“自助收银+人脸支付”的方式提升用户结算体验,交易规模排名第四;联动优势受益于平台化、智能化、国际化战略,推出面向行业的支付+供应链金融综合服务,促进交易规模平稳发展;另外,快钱在万达场景如购物中心、院线、文化旅游等场景快速扩展;易宝支付加大营销力度,在航旅领域持续发力;苏宁支付致力于O2O化发展,为C端消费者、B端商户提供便捷、安全的覆盖线上线下的全场景支付服务。

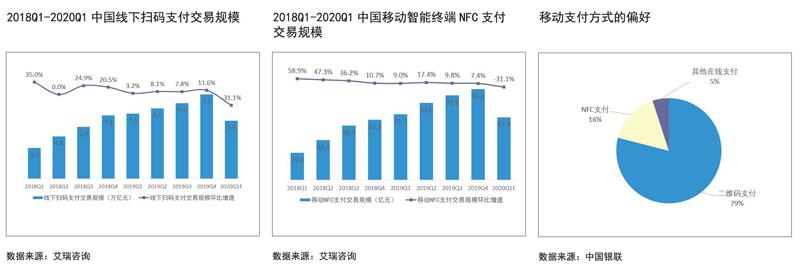

据艾瑞咨询的数据,2019年第四季度,线下扫码支付交易规模约为9.6万亿,环比增速约11.6%。线下扫码支付增速在此季度环比增速重回双位数,分析认为主要是“双11”和“双12”活动线上线下一体化营销带动的结果。线上场景和线下场景的联动不仅可以带来整体交易额的快速上升,还可以通过高频、多场景的构建进一步培养用户粘性,增加用户价值。

2020年第一季度,受到疫情影响,用户线下扫码支付行为减少,但交易规模减少只是由于用户支付行为受限,短期内不会改变扫码支付的用户习惯,伴随着疫情缓解,扫码支付市场交易规模会在第二季度出现反弹。

我国移动智能终端NFC支付近年来也不断发展,保持较高的增速。2019年第四季度,移动智能终端NFC支付交易规模约98.6亿元,占整体移动支付交易规模的比例较小,但同比增速较快,达到了51.0%。由于NFC支付的主要场景在交通出行,受到疫情影响较大,预计2020年第1季度,NFC支付规模与线下扫码支付市场同步出现较大幅度下降,但亦同样伴随复产复工进程反弹。

行业参与者中,京东闪付依托安全、便捷、优惠力度大等优势,在智慧公共出行领域增长迅速,全国支持公交/地铁城市已达700座,覆盖北、上、广、深、杭等一二线城市及下沉地级市,“一分钱乘公交”优惠更是受到各地市民欢迎。当前,京东支付移动智能终端NFC支付交易规模超过其他第三方支付机构,位列市场第一。

从用户群体上看,年轻人是移动支付支出占比最高的群体。中国银联发布的报告《2019移动互联网支付安全大调查》显示,2019年人均每月移动支付消费金额达2900余元,20%的消费者月均消费达5000元以上。学生是移动支付支出占比最高的群体,移动支付金额占比从2018年的六成提升至2019年的近九成。

在移动支付方式的偏好上,二维码支付以79%的使用占比占据首位,其次是NFC支付,占比为16%。

数字支付的新江湖

“用支付宝还是微信支付?”

不久的将来,这句在消费者用条码支付结账时常被问起的问题即将成为历史,人们也无需为使用哪一个二维码APP而感到纠结。因为,微信与支付宝之间的互扫已指日可待。

2019年8月,中国人民银行发布金融科技三年发展规划,明确提出推动条码支付互联互通。同年10月,中国人民银行副行长范一飞在第六届世界互联网大会金融科技分论坛上提到“将进一步加快制定条码支付互联互通标准,统一监管规则,推动实现不同APP和条码的互认互扫”。

进入2020年二季度,网联完成标准条码互联互通“付款扫码”多机构的生产交叉验证;财付通与银联正在开展条码支付互联互通试点;工行与银联、支付宝合作,实现二维码互认互扫……

由中国人民银行科技司牵头,支付清算协会配合的条码支付互联互通相关技术标准和业务规范制定工作正在完善推进。此前,监管部门已向相关业务机构发送草案以方便技术验证试点。

有业内人士表示,如同21世纪初银联成立、银行卡联网带动了银行卡产业整体发展,条码支付统一标准对支付市场,甚至对支付宝、微信支付两大巨头的正向效应都将会出现。

商业机构给出预判,二维码支付互联互通不仅仅方便商户、用户,还一定程度提高了支付安全度,但是,这种融合并不利于支付机构垄断地位的稳固,进而将诞生新的商业竞争模式。

科技创新洪流推动之下,支付巨头的挑战远未结束。2020年,二维码互联互通刚刚起步,后疫情时代数字货币(DCEP)“呼之欲出”。

DCEP(Digital Currency Electronic Payment),是中国人民银行研发的电子货币,是DIGICCY(数字货币)的一种。DCEP的完整字面意思就是数字货币电子支付。数字货币的货币形态本身包含了支付功能和渠道链接,将通过货币形态的创新来推动支付形式的迭代,这同时意味着直接的技术标准统一。

根据官方披露显示,DCEP完全是针对M0(流通中现金)的替代,依据M0属性来看,DCEP主要是针对小额零售高频的业务场景。此次,华西证券指出,从公众侧来看,支付领域受到DCEP直接冲击。

中国银行原行长李礼辉表示:“将要发行的央行数字货币与已经普及的二维码支付应该会并行不悖、平行发展,在发展过程中谁能够做得更好,更加便捷,更加可靠,成本更低,谁就会拥有更大的市场。”

2020年4月23日,人民银行2020年支付结算工作电视电话会议指出,2020年人民银行支付结算工作要践行“支付为民”理念,大力加强支付体系管理,充分发挥支付体系在推动经济高质量发展中的基础支撑作用。

可以预见,从二维码支付互联互通到法定数字货币呼之欲出,在支付为民的宏大理念之下,涵盖监管、清算、银行以及支付机构的“支付大一统”将无可避免,行业格局亦将因此而变。