卫星互联网产业现状综述*

2020-08-14韩志军

李 强,顾 芳,韩志军

(中国电子科技集团公司第三十研究所,四川 成都 610041)

0 引言

互联网作为20世纪最伟大的发明之一,深刻改变着人们的生产生活,有力推动着社会发展。目前互联网信息传输方式主要依靠地面和海底光纤进行有线传输,受地理条件限制,在部分偏远地区、航空、航海等领域,互联网无法进行实际应用,因此卫星互联网的提出,有效的拓展了互联网的应用场景,是针对固定互联网、移动互联网的补充。卫星互联网由于其特殊的战略意义和商业价值,得到世界各国广泛关注,各国争先积极投入科研力量抢占目前稀缺的空间轨道和频段资源,相继将卫星互联网作为国家重要发展战略,并发布了卫星互联网建设计划。

2019年11月,科技部会同相关部委组织召开了6G技术研发工作启动会,其中有专家提出6G网络将是地面无线与卫星通信集成的全连接世界,通过将卫星通信整合到6G移动通信,实现全球无缝覆盖,使网络信号能够抵达到世界的任何角落。2020年4月,国家发改委召开新闻发布会,会议首次明确将卫星互联网作为通信网络基础设施的代表之一,纳入新基建信息基础设施的范畴,这将是我国低轨卫星互联网迎来重大发展的历史机遇,预计截止2022年发射完成在轨低轨卫星规模将达到800余颗[1-6]。

1 卫星互联网概念

卫星互联网是基于卫星通信的互联网,通过一定数量的卫星组网实现全球覆盖,构建空间网络信息交换基础设施,直接为地面、海洋和空中用户提供宽带互联网接入等通信服务的新型网络,具有广覆盖、低延时、宽带化等特点[1]。

按照轨道高度划分,卫星星座主要分为低轨、中轨、高轨三类;按照吞吐容量分为高通量卫星和常规卫星。其中低轨卫星具有低时延、链路损耗小、发射灵活、覆盖范围广、应用场景丰富、成本低等特点,最适合发展卫星互联网业务[1,4]。

2 卫星互联网发展现状

2.1 国际发展现状

在2000年期间,以摩托罗拉公司“铱星”计划为代表的多个卫星计划(全球星、轨道通信、泰利迪斯、天空之桥)提出,“铱星”计划通过发射66颗低轨卫星构建一个覆盖全球的卫星通信网,此阶段主要以语音、低速数据、短消息等业务为主[1]。但由于市场定位错误、技术复杂度高,投资过大,研发周期长及系统能力弱等多方面原因,项目宣告终止。

在2000年至2014年,以新铱星、全球星、轨道通信系统公司的卫星互联网为主,为电信运营商提供一部分容量补充和备份,也在极端条件下向航空、航海等用户提供移动通信服务,作为地面通信手段的补充。

在2014年至今,由于运载火箭、材料工艺、毫米波通信、天线射频等技术的创新与进步,使得低中轨道卫星通信网络建设进入了第二次发展浪潮,而且这次的成功与影响力不同于以往。以OneWeb、SpaceX、O3b等为代表的公司开始主导卫星互联网建设,相继推出OneWeb、Starlink、O3b等星座计划。其中SpaceX公司实施的Starlink星座计划是全球迄今为止部署在轨卫星最多的成功案例,累计发射了540颗星链卫星;O3b星座系统是全球唯一一个成功投入商业运营的中轨卫星计划[1,2,5,6]。

表1 国外主要中低轨卫星计划

2.2 国内发展现状

近年来,工信部、国防科工局、国家航天局等密集出台一系列支持性政策文件,为卫星互联网行业发展提供政策支撑,我国卫星产业迎来快速发展,其中低轨通信卫星发展布局呈现快速发展态势。

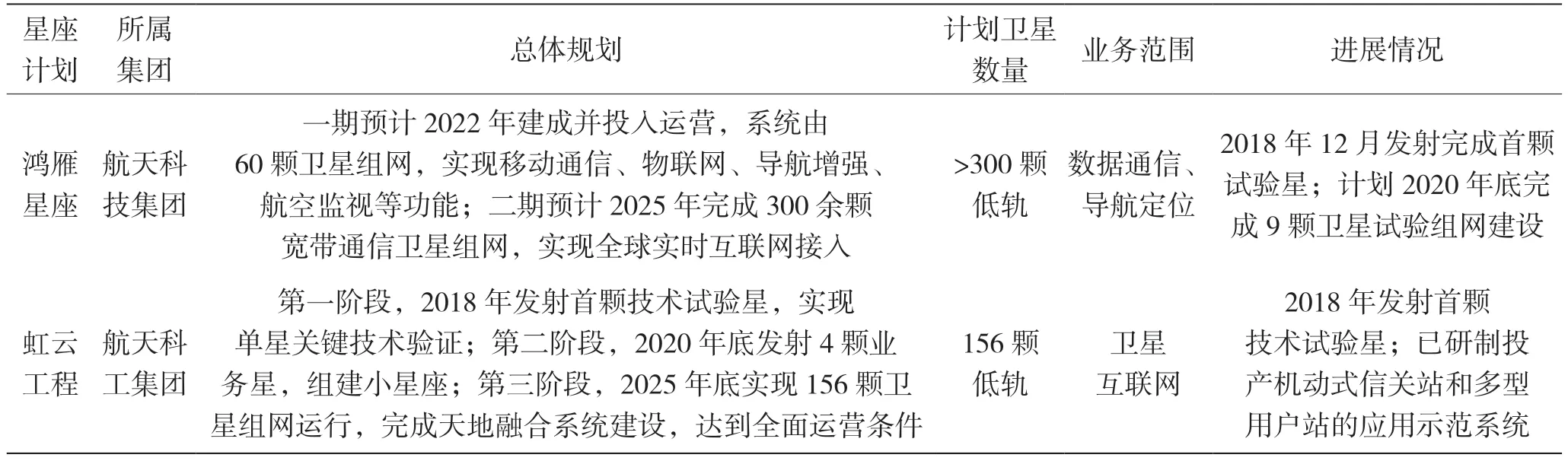

“十三五”期间,以中国航天科技、中国航天科工为主的两大央企集团分别提出了“鸿雁星座”和“虹云工程”低轨卫星互联网计划,并发射了试验卫星。随着计划相继启动,我国卫星互联网产业迎来快速发展机遇,多地已在卫星互联网产业领域开始积极布局。

2.3 产业规模

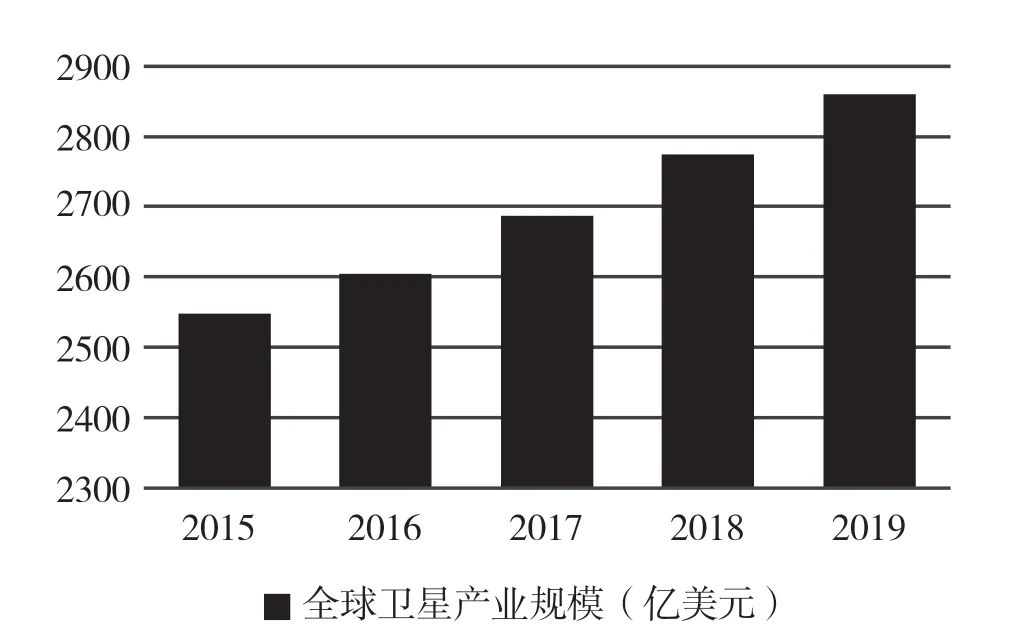

2015年-2019年全球卫星产业规模稳步增长,2015年全球卫星产业规模为2548亿美元,2019年全球卫星产业规模为2860亿美元,年平均增长率达2.9%[1]。全球卫星产业链主要由卫星制造、卫星发射、卫星应用、地面设备四部分构成,其中卫星应用与地面设备是卫星产业的主要组成部分,近年来两者占比超过90%,卫星制造占比约为7%,卫星发射占比最小,约2%。如图1所示。

表2 我国相关政策文件

表3 我国卫星互联网重点代表计划

图1 2015年-2019年全球卫星产业规模(亿美元)

卫星应用主要包括卫星电视、卫星固定通信、卫星广播、卫星移动通信、卫星宽带、遥感遥测业务。卫星应用作为卫星运营服务价值最大环节,2019年卫星应用总收入为1304亿美元。其中卫星电视收入占比高达75%,其次为卫星固定通信业务,占比约为14%。

从卫星发射情况来看,2019年共发射473颗卫星,其中通信卫星为178颗,科研卫星为163颗,对地观测卫星119颗,导航卫星13颗。

2.4 典型应用场景

相对于传统地面通信网络面临在海洋、荒漠、偏远山区等地理条件限制下铺设难度大,成本高等问题,卫星互联网由于不受地理条件限制,是对传统地面通信的有效补充和延伸,通过构建天地一体化信息网,实现网络信息全球无缝隙覆盖,应用于航空、航海、陆地、轨交等行业领域。典型应用场景如下:

第一类,宽带接入。由于偏远地区地形、环境影响,无法铺设有线通信设施,通过卫星可以提供互联网网络接入、卫星电视、卫星电话等服务。

第二类,航空、航海、轨交。在飞机、动车上装载卫星终端,可以提供机/车载WiFi互联网服务;轮船上装载卫星终端,可以提供卫星定位与海事卫星电话,实现船只与地面通信的互联互通,满足海洋作业、科学考察、数据交互等需求。

第三类,灾备应急通信。在公共突发事件、自然灾害、恐怖袭击、大型赛事活动等情况下,可以采用卫星通信完成应急通信、数据备份与恢复、异地灾备等,通过卫星互联网将关键业务数据进行备份。

第四类,政企专网。主要满足政府、企业的特定需求,例如电力、石油企业,涉及部分海外跨境业务,需要与总部企业内网互联进行数据传输、网络电话、视频接入、OA办公等相关业务。

3 关键技术-

(1)运载火箭

运载火箭按照所使用推进剂来分,可分为固体型、液体型、固液混合型。目前主流设计采用液体型,主要考虑可回收使用。但目前仅美国SpaceX公司实现了火箭发射可回收,已成功重复发射回收5次猎鹰9火箭,将卫星发射成本降低至最低。2020年6月,SpaceX公司用一枚猎鹰9火箭将第9批共61颗卫星送到太空,单颗发射成本低至50万美元,而我国商业卫星单颗发射成本约为470万美元。SpaceX公司已实现一箭61星发射记录,而2015年我国成功发射的长征六号火箭仅搭载了20颗卫星。未来火箭设计将重点考虑可回收技术、运载能力、成本造价。

(2)推进系统

与传统化学推进系统相比,电推进系统是新一代的卫星首选动力装置,利用加速装置将高速离子流喷出提供反冲力,用于卫星状态调整控制和轨道修正,电推进系统具有长寿命、高比冲、推力调整范围大等优点。目前离子推进剂主要采用氙和氪,由于制造成本的原因,综合考虑性价比,逐步采用氪来替代氙。

(3)能源系统

目前90%以上的卫星都采用太阳能帆板加蓄电池组的组合构成其能源系统。传统多晶硅太阳能帆板被三结砷化镓太阳能帆板取代,与多晶硅相比,三结砷化镓拥有更高的转换效率,可达30%转化功率、具有高可靠性、耐高温、抗辐射能力强。蓄电池主要采用锂离子,锂离子电池具有高的比能量,充放电效率高、电压高、重量轻、寿命长、无记忆。但是如何采用高效的电池管理应用系统提高在轨寿命是后续研究的重点。

(4)多波束天线

多波束技术是提高卫星通信能力的重要手段,多波束天线有透镜式、反射面式和相控阵式三种形式,其中相控阵拥有较高的口面效率,无泄露损失和口面遮挡,可靠性高等优点,可对波束数目和形状进行控制,并可控制波束实现快速电子扫描。通过利用相控阵技术、高速数字信息处理技术和电控有源元器件实现精准的波束指向控制和波束赋形。该项天线技术能够在提高卫星天线增益的同时,覆盖更加广阔的地面区域,因此是未来发展的核心方向。

(5)星间链路通信

星间链路通信按照工作频段分为微波(Ka频段)、毫米波(部分Ka频段和Q/V频段)、太赫兹和激光。微波、毫米波链路技术成熟,可靠性高,具有波束较宽,瞄准、捕获、跟踪容易等优点。激光链路主要优点是频段宽,链路通信容量大,设备功耗、质量、体积小巧,激光光束发散角极小,具有良好的抗干扰和抗截获性能,安全性高。但缺点是由于波束窄,卫星上机械装置的随机振动会引发光学发射装置产生摆动,导致发射信号光束晃动,所以瞄准、捕获、跟踪系统设计和制造复杂。但为了满足星间通信的大业务量,链路通信势必采用较高频段或者激光链路。星间链路通信还需要考虑智能最佳路由选择、跨轨星间通信、高可靠传输波形设计等关键技术[7-8]。

4 下一步待研究关键问题

(1)通信频段向高频段发展

卫星互联网需要大带宽接入能力,高更的数据速率。目前多数高通量卫星均采用C、Ku、Ka频段,上述频段资源已接近饱,由于频段资源竞争和轨道资源的稀缺,为了满足未来大带宽的需求,进一步提高卫星通信容量,现有Q、V波段有大量连续大带宽可选择使用(带宽可达5GHZ),因此推动卫星通信向频率更高的Q、V频段进行发展,是未来的必然之路。但由于雨衰现象的影响,对卫星上射频器件的要求也更苛刻,高性能高频器件的研发应用也是急需解决的问题[4]。

(2)构建空天地一体化网络安全防护体系

通过地面站、移动站、不同轨道面上的卫星群有机融合,构成空天地一体化信息网络[3]。由于此网络存在跨空域、跨地域的特殊性,导致其面临来自不同方面和层次的网络安全威胁。天地一体化网络不仅承载着社会经济等相关业务,还具有多星协同探测、情报侦察等军事任务。我国卫星互联网应构建空天地一体化网络安全防护体系,针对统一身份认证、访问控制,安全智能路由、安全切换、安全传输等关键防护技术进行总体设计实施。

5 结语与展望

卫星互联网作为新基建的代表之一,其战略地位日益凸显。面对未来广阔的市场应用和不断稀缺的空间轨道资源,卫星互联网正成为世界各国关注的焦点,并相继发布了系列星座建设计划。预计到2029年,地球近地轨道将部署约57 000颗低轨卫星,轨道资源将所剩无几[1]。抢占空间轨道和频段资源,是目前的紧急任务,战略意义重大。

卫星互联网首次纳入新基建范畴,已经上升为国家战略性工程。我国将从整体战略统筹部署,打造完善的卫星互联网产业链。通过构建良好的产业生态,做好区域分工与协同,鼓励企业不断攻关突破核心关键技术,拥有自主知识产权。加快推进相关产业发展,企业自身加大科研创新力度和商业模式创新,推进卫星互联和地面网络的深度融合,实现6G技术的提前储备与布局。