中概股回归提速

2020-08-12张学庆

张学庆

提要:在中概股回归的同时,红籌股也不甘寂寞,吉利汽车筹划回归A股。

“6.18”在中国香港挂牌的京东受到投资者追捧。当天,京东登陆港交所,开盘价239港元,较发行价上涨13港元,涨幅为5.75%。

此前京东已确认发行价定为每股226.00港元,全球发售募集资金净额约为297.71亿港元,这距离其2014年登陆纳斯达克仅过了6年。6年以来,京东的交易额从约3000亿元攀升至超过2万亿元;市值从260亿美元增长至超过900亿美元。

京东超越网易成为今年迄今为止港交所最大规模的新股发行。此前,网易通过全球发售募集资金净额约为209亿港元。

京东、网易的香港上市,使得中概股回归再次成为市场热点,预计中概股回归将会提速。

在中概股回归的同时,红筹股也不甘寂寞,筹划回归A股。

吉利汽车发布公告称,董事会批准可能发行人民币股份及于上海证券交易所科创板上市的初步建议。

吉利汽车方面表示,4月30日,证监会发布《关于创新试点红筹企业在境内上市相关安排的公告》,将境外已上市红筹企业回归A股上市的市值门槛放低至200亿元,为吉利回归A股市场创造了有利政策条件。

提升估值

“中概股回到香港上市,总体上,我们是看好的。因为不少公司上市之后还能进入港股通,至少一部分公司能获得更好的估值。”瑞银投资研究部中国互联网主管刘源对记者表示。

这些中概股公司到港交所上市,是不是能减少一些在美国市场的风险?

“据我们了解,假如中概股真的从美股回到港股市场,还是有一些其他的手续要做的,所以并不是那么简单的事情。但是我们认为至少还是可以稍微分散一些风险的。”刘源说,“两地上市,分散风险,但是也给你更多的选择,因为你在香港可能接触到一些新的投资者,可能以后有港股通;美国市场也有它的一些优势,总体上扩大了你的投资者范围。”

博时基金认为,港股市场是回归相对较容易的地方,因为有法规、审计及股东架构等诸多有利因素。预计今后一年将迎来一波很大的回归潮。

政策收紧

中概股的回归或许与美国的有关政策收紧有关。

美国行政和立法机构最近均对中概股表达了担忧,而在瑞幸咖啡今年4月爆出会计丑闻后,美国对中国公司的审查越来越严格。

调研公司Dealogic的数据显示,中国公司今年在纽约的首次公开募股(IPO)已筹资16.7亿美元,并计划再筹资约5亿美元。相比之下,中国公司去年共筹集了35亿美元。

“我们看到客户暂时搁置了在美国的上市计划,”美国德杰律师事务所驻香港合伙人斯蒂芬·陈(Stephen Chan)在接受媒体采访时说,“放缓的根本原因是美中关系。”

过去5年,在全球通过IPO筹集的资金中,中国公司占据其中三分之一,约2790亿美元。目前有约550家中国公司在美国的证券交易所上市。

近几个月以来,中美关系急转直下。

2020年5月20日,美国参议院一致通过《外国公司担责法案》。根据该法案,如果一家在美上市的外国公司不能证明其未受到外国政府控制,或上市公司会计监督委员会(PCAOB)连续3年无法对该公司进行审计核查以确定其不受外国政府控制,那么该公司的证券将被禁止在美国的交易所上市。

流动性充裕

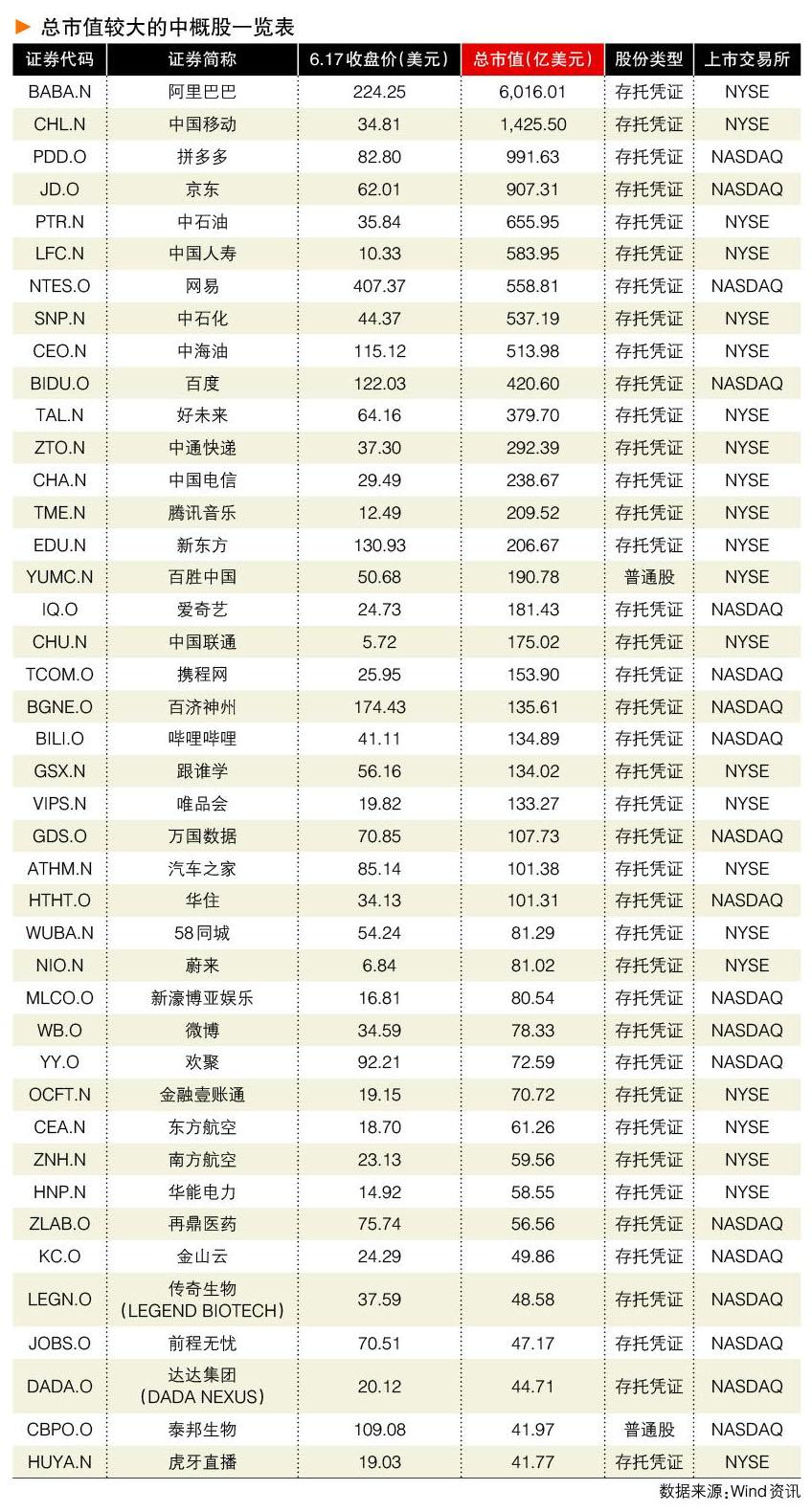

截至6月4日,42家在美首次上市的中资公司(不包括阿里巴巴)符合香港二次上市的要求,即市值大于400亿港元,或市值大于100亿港元且当期收入超过10亿港元。

一旦在香港上市,现有股东可将美股转换成港股,上市公司在满足一定条件后可选择申请在香港首次上市。市值小于100亿港元的约180家在美首次上市的中资公司可以私有化、退市或在其他地方再次上市。

与美国市场相比,香港市场的容量要小很多,港股的流动性是否足以接受中概股的回归?

截至6月4日,在美首次上市的中资公司总市值为1.2万亿美元,其中阿里巴巴占50%,上述42家公司占46%(5430亿美元)。

瑞银金融行业分析师朱晓伟预计,香港股市的流动性充裕,足以接纳这些公司。如果未来12个月中,上述42家公司在香港二次上市,平均发行规模为总流通股数的5%,则募集资金总额为270亿美元,约为过去12个月IPO金额(2990亿港元/390亿美元)的70%,或IPO加上二次上市金额(5220亿港元/670亿美元)的40%。

在美首次上市头部中资公司的大量股票由外国投资者,尤其是美国投资者持有。其中,具备全球投资许可的投资者可在二次上市完成后将股票转换成港股。

朱晓伟认为,若港股市场成为投资中国新经济公司的门户,全球资产管理者将乐于保持对这些香港上市个股的仓位,虽然这些公司的投资人员可能分布于各地。但一些仅投资于美国的基金和美国散户可能无法简单进行换股。若港股通可交易在香港二次上市的个股,且印花税改为非对称并下调,应能助力投资者群体从美国转移至香港,确保二次上市的流动性。

大势所趋

海通证券认为,港股之所以成为中概股回归的第一站,有多重因素。

一是港股国际化程度高,近半数投资者来自海外,投资者以机构为主,从而投资风格偏重长期价值。

二是政策制度完善,鼓励新兴科创企业上市。2018年4月30日,港交所开始实行为拓宽中国香港上市制度而修订的《主板上市规则》,包括允许符合条件的尚未盈利或没有收入的生物科技公司来港上市、允许同股不同权的新兴及创兴行业公司来港上市、允许符合资格的中资及国际公司在港二次上市。

三是虽然港股整体便宜,但是科技和新兴消费类公司享有高估值溢价,这对在美中概股非常有吸引力。

海通证券预计头部中概股公司回归将改变港股行业结构,提高科技和消费类占比,港股市场有望焕发出新活力。

怎样才能抓住中概股回归的投资机遇?

博时基金认为,QDII基金和沪港深基金受益最多,从中长期来讲,中概股回归对科创主题类基金都提供了很好的机会。短期来说,申购QDII基金是最直接的参与方式。这些中概股回归后,都会争取陆续加入到港股通的行列,所以沪港深基金也会受益。