我国个税改革的不足及完善建议

2020-08-09张慧琴张媛

张慧琴 张媛

摘要:随着经济的持续发展,我国居民的收入水平逐步增高,经济收入来源渠道呈现多元化的趋势。虽然多样化的收入在逐步改善人民的生活但工薪阶级中等收入者的税收负担仍然存在,所以我国的个税改革已经不再单纯是为了财政收入,而是在加强个税的调节功能,使得个税调节功能能够有效的发挥它的作用,调节我国人民贫富差距、加强人民纳税意识。但是在加强个税调节功能的同时,由于个人收入渠道的多元化征收管理方面也更加困难。

关键词:个税改革;调节功能;纳税意识;征收管理

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.16723198.2020.25.048

1我国个税改革的概述

个人所得税是针对自然人得到的各种应税所得为征税对象而征收的一种所得税,1980年全国人民代表大会常务委员会批准《中华人民共和国个人所得税法》,目前所适用的是2019年1月1日起施行的个人所得税法。如今个人所得税已经是我国第三大税种了。我国初步建立分类与综合相结合的征收模式,但现行的个人所得税是征收方式依然是采用分类方式、代扣代缴征收的,没有考虑综合收入的完整性和纳税人重担的差异性。虽然分类税制的征管成本较低,但同时它的公平性也较差。对收入多样化的高收入水平者,无法具体其总体收入有多高,这样就存在有些高收入者的避税现象,使得个人所得税调节不同群体间的经济收入差距的功能没有得到充分阐述。同时这种税制也造成了收入来源单一的低收入群体的税收重担,收入丰富的高收入群体缴税较少的问题,从而也没有有效发挥出个税的调节功能。所以税制改革要加紧分类与综合相结合的征收模式的建立,运用税率调整、专项抵扣、综合征收等措施。这样才能发挥个税调节社会收入差距的功能、降低贫富差距,让税负更公平。让个人所得税在组织财政收入、提高公民纳税意识、调节个人收入分配差距方面有效发挥。

2我国个人所得税中存在的不足

2.1个税调节功能并未得到有效发挥

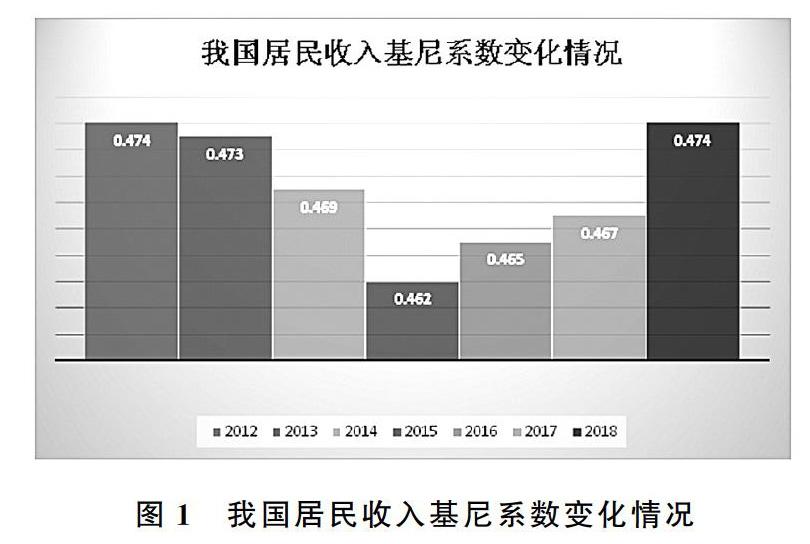

现行的个税制度并没有很有效的发挥出个税的调节功能,仍然是收入来源单一的低收入群体的税收重担较重,且收入丰富的高收入群体缴税较少。图1是我国居民可支配收入的基尼系数分析指标。基尼系数是介于0和1之间的一个比值,从低到高表明贫富差距越来越大, 收入分配越来越不均衡。国际上普遍认为基尼系数为0.4是“警戒线”。从图1中数据可以看出:从2012年到2015年居民收入基尼系数呈现下降趋势,2015年到2018年又涨回,2015年是我国居民收入基尼系数最低的一年,但仍然在0.4以上。所以我国居民收入基尼系数的变化情况说明在个税的改革下我国的收入分配差距仍然是比较大的, 财富分配不公平,贫富两极分化严重。所以完善个税改革让个税调节功能得到有效发挥是解决两极分化,调节贫富差距的重要因素之一。

2.2个人所得税征管方面存在的漏洞

政府监管漏洞导致高收入人群的避税行为。所以在个税发挥调节功能的同时政府也应该完善征收方式。我国根据国情采用个人所得税缴纳征收方式主要是以代扣代缴为主,自行申报为辅。然而在个人所得税缴纳过程中实施自行申报制度, 首先的前提和基础必须是纳税人能够充分了解自己的应税额,并且因为个人所得税是以超额累进制用不同档的税率计算应纳税额,计算复杂,一般人不会计算。所以自行申报程序复杂,很多人不能够理解。这就要求建立代扣代缴与自行申报之间共建命运共同体,相辅相成,有机融合。同时新税制中综合与分类的相结合以及附加的扣除等大大的增加税收部门工作人员的工作量,所以在施行代扣代缴机制的同时,对于征管部门人员的要求也是很严格的,征管部门的人员需要真实了解纳税人的各项收入來源是否精确、专项附加扣除信息是否真实,对纳税人应税额的精确计算等。所以征管部门的工作人员要不停地跟进学习新税制要求,加强税收征管信息化水平,提高信息的处理能力。同时税务部门要制定相应的管理制度,加强对税收的监察力度,提高税收监察效率。

2.3个税申报奖惩措施的不完善

避税漏税的行为的出现证明我国个税对偷逃税款的惩罚还不够有力。比如,个人所得税未自行申报的个人, 如果只是实施少量的罚款,那并未影响纳税人的信用等级,或者也并未追究纳税人的刑事责任,这也导致了纳税人逃税行为几乎没有成本,导致税款流失。所以完善奖惩措施,对纳税人的行为进行分析记录,可以提高纳税人的纳税意识,促使纳税人能够自我约束,把纳税作为个人义务,个人的责任。同时对于代扣代缴人未按照纳税人提供信息,虚扣专项附加扣除、应扣未扣税款、不缴或少缴已扣税款的行为,应该在他们的信誉体系中有所惩戒,以达到我们真正不偷税漏税的目的。

3我国个人所得税改革的优化建议

3.1对于个人所得税改革调节功能的完善

充分考虑我国的实际国情,目前我国在实行混合征收制,在分类征收制的基础上逐步放开综合征收制。两种个税模式各有其优势通过相互融合实现优势互补,互相融合,更好的保障公民的权益,使得税收更加均衡,有效调节人民贫富差距。同时为了实现个人所得税的公平性应该调节个人所得税课税征收范围,从以个人为征收范围调节为以家庭为单位征收个税。在社会不断发展中主体经济的主要来源是每个家庭。 所以如果在个税征收过程中,继续采取以个人为单位的征收对象那么对于工薪阶层的家庭就会增加税负。于此就可以将家庭作为征收范围、保证相同收入的工薪阶层的家庭,上缴的个税也相同,更加充分体现税收的公平性。同时完善征税标准.在拓宽税基、增加课税范围的基础上,保证税收的公平与公正。

3.2完善个税征管制度的建议

3.2.1自然人纳税登记,是个人所得税管理的基础事项

在建设施行纳税登记程序过程中,传统属地化登记模式的基础上,可以考虑在统一的大数据信息平台上建立数据仓库,不再只是区域性的平台,而是在区域性的平台上搭建连通桥梁,让每一个区域紧密联系。在纳税人第一次发生缴税行为时作为登录依据。如纳税人首次缴纳个人所得税时,在填报身份信息、家庭信息、银行账号信息等真实信息后,便能够得到唯一的纳税识别号,完成纳税登记。税务机关一旦将与纳税识别号相关的全国、甚至全球范围内的各类收入信息、消费信息、资产信息等全部信息装入大数据平台中,就可以避免一个纳税人可能在不同的地方很难调用以前信息的难题,就可以对数据信息进行分析、应用。并且把个人的纳税行为加入个人信用信息中,对于不按时纳税,或者有偷税行为的人群作为不诚信记录,有期限的限制与纳税识别号有关的个别信用行为。

3.2.2自行申报程序的主要功能是判定纳税责任的重要依据

纳税人一系列纳税陈诉之后,由税务机关负责核实和验证申报结果。而税务机关核实和验证所依据的数据信息基础便是扣缴义务人向税务机关申报的信息以及通过信息仓库中获取的纳税人信息。所以信息仓库的质量直接决定了税务机关验证结果的质量。只有数据信息量足够庞大且真实,才能有效的进行自行申报制度。税法才能对漏税等行为的人进行较为公平的法律惩戒措施,再结合信息仓库中建立的信用体系,警示纳税人如实纳税,引导纳税人依法纳税、誠信纳税。

3.3个税申报激励制度的完善建议

个人所得税改革为有效发挥个税的调节的功能,调节不同群体间的收入差距,减轻收入来源单一的工薪阶层的税收负担。在提高起征点,增加多项扣除项目,调节速算扣除数,改革征收及征管制度的同时,在个人所得税的改革路上也要加强建立人民纳税意识的激励制度。对于没有按时纳税的纳税人不再只是实施少量的罚款, 而要用法律约束纳税人的信用等级或者刑事责任。所以在代扣代缴人将信息向税务机关做出申报,且及时将扣缴信息传递给纳税人,那么自行申报的责任完全交给纳税人本身,出现没按时缴税成功的应承受不同程度的法律惩罚,来保证纳税的纳税意识;当然如果扣缴义务人没有推行这个程序,纳税人自行申报不准确带来的法律后果应该由扣缴义务人承担。完善惩罚制度时,也要同步进行对个人所得税自行申报的激励制度的健全,比如纳税人及时正确地实施自行申报之后, 能够获得信用提升和信用保证, 从而为纳税人实施金融业务时提供必要的便利等。还可以以实物形态奖励按时申报的纳税人,如公司里可以增加员工培训机会,用公费旅游,批准带薪假期等,而对于自行申报的不是工薪阶层的纳税人也可以奖励国内外旅游胜地的旅游券或者是名师大作的观赏券等。

参考文献

[1]曹彩虹.个人所得税改革效应分析[J].时代经贸,2017,(25):1921.

[2]何晓棉,许晓莉,赵静,等.个人所得税改革对各收入群组税负的影响[J].财会学习,2019,(29):169.

[3]武艳君.我国个税改革对社会公平影响的探讨[J].纳税,2019,(26):89.

[4]王佳伟.个人所得税制度与征管问题的研究[J].价值工程,2019,(31):6667.

[5]王娴.个人所得税改革背景下自然人税收征管问题研究[D].安徽财经大学,2019.

[6]何涛.浅论个人所得税改革对调解收入差距的作用[J].纳税,2018,(27):43.

[7]黄会端.试论个人所得税改革对调节收入差距的影响及对策[J].纳税,2019,(27):2122.