中日韩超高清视频产业合作基础

2020-08-04

中日韩合作下的新机遇

中日韩合作机制为三国在超高清视频产业开展合作提供了平台。2019年是中日韩合作20周年。第八次中日韩领导人会议于2019年12月24日在中国举行。会议发表了《中日韩合作未来十年展望》,通过了“中日韩+X”早期收获项目清单等成果文件。《中日韩合作未来十年展望》提出共同提升国合作水平、倡导开放共赢合作、引领科技革命等主张。在引领科技革命方面,提出推进科技创新合作,通过现有机制应对地区和全球问题,鼓励在数字经济和电信领域开展合作。作为数字经济和电信领域的重要产业,超高清视频产业将迎来重大合作机遇。

三国政府提供政策支持

中日韩政府出台政策大力支持超高清视频产业发展,为三国合作奠定了基础。在日本,超高清视频推广计划早已被纳入政府的《日本复兴战略》,日本计划到2025年超高清4K电视覆盖率达到100%。早在2012年NHK 的超高清电视已经得到国际电联(ITU)的认可,并顺势建立了4K广播服务委员会;在次年健全相关的测试平台和发展线路图;确定发展路线以后,NHK明确了技术和关键点指标;2016年,日本相关单位落实了4K和8K超高清电视的实验广播,并于两年后正式开始运行这些商业广播。

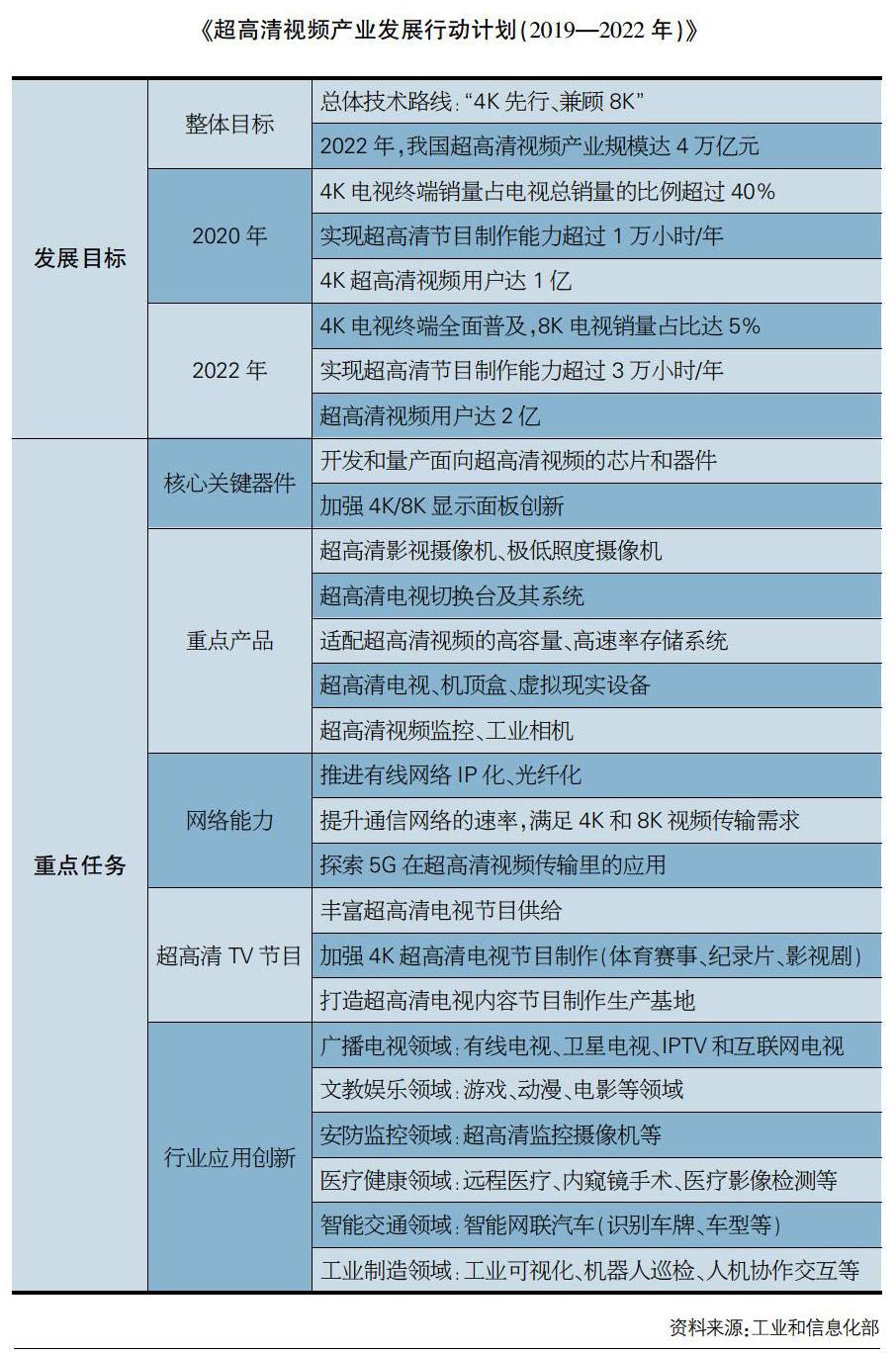

在中国,2019年3月1日,工业和信息化部、国家广电总局和中央广播电视总台印发《超高清视频产业发展行动计划(2019—2022年)》通知提出:按照“4K先行、兼顧8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。

产业链优势互补

超高清视频产业链总体可分为硬件及系统层、网络及运营层、内容及应用层三个层次。其中,硬件及系统层提供硬件设备的生产制造,涉及视频生产设备、网络传输设备、消费终端设备及相关核心元器件板块;网络及运营层提供面向超高清视频的网络及平台运营服务;内容及应用层展现为超高清视频与各行业融合应用形成的新模式新业态及所对应的内容。

产业链的发展是一个动态协调的过程, 它始终围绕的核心问题是如何提高产业链各个节点的效益和效率, 表现为产业链的收缩和延伸, 以及产业链价值分布、空间布局、供需关系等特性的改变。由于技术创新、政策管制等因素的影响, 产业链整合成为产业发展的常态。中日韩在超高清视频领域加强合作,将会进一步实现优势互补,优化产业结构,达成质量升级。

价值链整合

根据“微笑曲线”的描述 ,在较为成熟的制造型产业链上,产业链上游的研究和设计环节以及下游的品牌行销环节的附加价值较高, 而制造环节的附加价值较低。产业链纵向一体化是企业追求现有产品更多附加价值的活动;横向一体化则是企业扩大产品生产规模, 获得规模经济的活动;产业融合是企业追求附加价值和规模经济的综合行为。

从全球产业价值链的构成而言,中日韩在制成品方面占据了全球相当比例的市场份额。三国不仅在亚洲拥有主导区域经济和产业价值链的能力,同时三国供应链的深化合作,更为亚洲区域产业价值链的建立提供了较为完整的产业集群覆盖与技术支撑。

技术链整合

每个产业的形成都有其主导性的核心技术。技术链整合的关键点是技术的衔接, 即扩散。产业链的发展必然伴随着核心技术的扩散和转播, 只有技术在产业链上下游的应用才能推动整个产业链的发展。产业链纵向一体化是产业主导技术的上下游延伸和衔接, 产业链横向一体化是某类技术应用向相关产业的渗透, 产业融合则是创新性技术的突破。中日韩三国在超高清视频领域具备技术链整合的基础。

中国在超高清电视发展方面虽然起步较晚,但依托巨大市场空间和雄厚产业基础拥有显著的后发优势,政策大力发展超高清视频产业,赛道进入黄金发展期。日本在4K/8K感光器件、高端光学镜头和机内光学器件、专业编解码器等核心器件、电影摄影机、电视直播摄像机、专业视频监视器、高端视频制作系统等超高清视频核心元器件及前端设备占据全球领先地位。全球家用4K摄录机主要供应商为索尼、松下、JVC、佳能,其中索尼的全球市场占有率2017年高达71%。全球专业级、广播级4K摄录像机主要供应商为索尼、松下、Blackmagic Design(BMD)及JVC。索尼与夏普均已推出8K摄像机。索尼在民用摄像机、专业级摄像机、广播级摄像机领域分别占据了71%、68%和85%的份额。超高清节目制作的转播车由索尼主导市场。韩国在超高清显示面板、电视、网络建设等方面具有优势,技术创新及5G网络商用引领国际市场。三星、LG、三星和SK海力士中小屏OLED、大尺寸OLED领域和芯片领域处于全球垄断地位。