灰色预测理论在CFO职位适应度评价中的应用

2020-08-04林琳

[摘要]在国际竞争愈加激励的形势下,上市公司CFO在东盟经济贸易条件下所承受的压力越来越大,社会对其职位适应度的要求也越来越高。因此,文章选取GX区24所上市公司作为研究样本,基于胜任能力的方法,并采用灰色预测理论下的GM(1,1)模型,从五个相关因素出发,构建一个CFO职位适应度的评价模型,得出CFO职位适应度还处于萌芽期的结论,然后对制约CFO职位适应度的因素进行分析,最后对如何提高CFO职位适应度提出建议。

[关键词]上市公司;财务管理;CFO;职位适应度;制约因素

[DOI] 10.13939/j.cnki.zgsc.2020.11.

1 引言

21世纪,国际竞争日益加剧,科学技术加速发展和市场竞争异常激烈,上市公司之间的业绩竞争与市场占有率竞争形势日趋严峻。而在上市公司运作中,CFO发挥着一个越来越重要的作用,中国CFO群体也随着这种形势的发展而出现、成长和壮大。CFO穿插于外部的金融市场操作和公司的内部财务管理之间,站在股东或经营管理者的位置,是掌握公司财务资源和现金管理的灵魂角色。CFO(Chief Financial Officer)即首席财务官,传统定义下是指负责企业财务、会计活动监督与管理的高级财务管理人员。

2 理论分析

目前国内对 CFO 的研究主要集中在 CFO 职能转换、角色定位、CFO能力、CFO的重要性、应承担的法律责任、如何应对市场激烈竞争及其未来发展趋势上。由此可以得出,CFO职位适应度是否匹配是此领域目前的核心问题之一。就上市公司CFO如何充分有效地匹配其职位这一问题进行研究,对经济发展有着很重要的本质性意义。论文拟采用胜任能力的方法(Competence-Based Approach,CBA),基于灰色预测理论下的GM(1,1)模型,通过对CFO的职位适应度分析,强调以职位需求为导向,逐步演绎出其评价框架,并贯彻CFO评估及培养的全过程,同时给出相应的对策及建议。

3 样本及指标数据的选取

论文剔除*ST样本,最终选定的样本有GX区24家,对2014-2018年这五年的数据进行分析,数据资料来源于CSMAR国泰安数据库(http://www.gtarsc.com)、新浪财经网(http://finance.sina.com.cn/)、中国证监会官方网站--巨潮资讯网(http://www.cninfo.com.cn)、深圳证券交易所网站(http://www.szse.cn)、上海证券交易所网站(http://www.sse.com.cn)及各大上市公司官方网站的年报数据。论文对数据的筛选、处理及统计分析均采用Excel2010、SPSS20.0,部分相关数据由笔者直接抄写并手工录入,还有一些数据是经过笔者计算整理得出然后手工录入。

论文结合上市公司的特色和CFO职位适应度的实际,将CFO职位适应度划分为六个阶段,即未适应、移植期、萌芽期、成长期、成熟期、完善期。 借鉴了相关研究,得出如下表1所示的CFO胜任力发挥程度的定性与定量对应关系。

4 结论

因为CFO职位适应度的19个二级因素的数值难以直接获得,因此如下表2所示的初始数据是采用专家打分法来进行赋值,这是论文研究的重大缺点之一,也是本研究的不足之处。

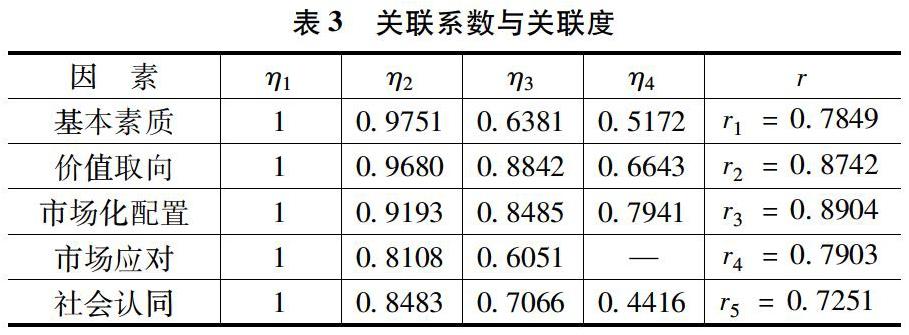

运用Matlab软件,即可计算出如下表3所示的基本素质、价值取向、市场化配置、场应对、社会认同这五个基本因素与CFO职位适应度的关联度,由此可以得出价值取向和市场化配置这两个基本因素与CFO职位适应度的关系比较紧密。在ρ=0.5的基础上,r都大于0.6,并且相对误差Φ也都小于0.5%,所有的小误差概率e也都小于S0,三个检验全部通过,且模型的精确度较高,则该灰色预测模型可用于预测,不必进行残差修正。

把上市公司2014-2018这五年的数据带入后算得,这五年的CFO职位适应度最后得分分别为:57.26%、60.07%、60.93%、58.58%、59.15%。将其与前面的定性标准对照,可以看出上市公司 CFO 职位适应度尚处于50%~65%的区间内,尚处于成长期,但是在未来的几年,CFO职位适应度将会达到成熟期。上市公司应不断完善公司内部治理结构,为CFO制度的持续正常运行提供一个强有力的后备保障,如必须明文界定CFO的职责范围、职能定位、角色地位、职位适应平台等,改善CFO的职业环境,增强对CFO职能的控制力与监督力,包括内部的监管、市场的监管和政府的监管。

5 结束语

论文在选取影响CFO职位适应度的五大因素和在原始数据的赋值上面,考虑稍有不周,可能不够全面,是论文研究存在的两大不足。

参考文献:

[1]陆子平.广西上市公司CFO职能发展研究[J].会计之友,2013(10):4-9.

[2]周泳宏.CFO职能转变与胜任力评价[J].中国商界,2009(6):221-223.

[3]林大龐,苏冬蔚. CEO与CFO股权激励的治理效应之比较——基于盈余管理的实证研究[J].南方经济,2012(6):15-31.

[4]陆子平.广西CFO职能发挥现状研究-基于广西25家上市公司的样本分析[J].会计之友,2013(4):85-88.

[5]田茂永.2010广西CFO生存情况调查[J].首席财务官,2013(7):38-49.

[6]史云,李显忠.CFO初探[J].江汉石油职工大学学报,2014(21):47-49.

[7]JIANG J,K R PETRON,L Y WANG.CFOs and CEOs: Who Have the Most In? hence on Earnings Management?[J].Journal of Financial Economics,2010,96(3): 513-526.

[作者简介]林琳(1992-),女,广西北海人,桂林理工大学南宁分校,硕士研究生,研究方向:财务管理。