基于破产理论的农业保险扶贫效果与数值模拟研究

2020-08-03赵丽娜张建

赵丽娜 张建

基于破产理论的农业保险扶贫效果

与数值模拟研究

摘要:本文基于经典的破产理论,研究在农业风险下农户个体的陷贫概率。通过建立含有农业风险和农业保险的农户个体资产增长模型,采用数值模拟,讨论了农业保险对不同初始资产农户的扶贫效果。研究表明,对于资产水平大于1.835的农户,农业保险有效地降低了农户的陷贫概率。引入最优保障层次的农业保险和政府保费补贴后,农业保险减贫效果更佳。对于资产水平小于1的深度贫困农户,单独农业保险不能起到扶贫效果,要联合其他扶贫模式共同对其进行帮扶。文章最后給出了不同资产水平农户的最优投保策略。

关键词:农业保险 破产理论 贫困陷阱

一、引言

消除贫困是全世界共同面临的重大课题,贫困制约着社会、经济、文化等各方面的发展,同时还会衍生出一系列的社会问题,如医疗、教育、住房等。农民“因灾致贫”“因灾返贫”现象经常发生。十八大以来,我国脱贫攻坚的工作取得显著进展,减贫6600多万人,年均减少1300万人以上,贫困地区生产生活条件得到了明显改善。习近平总书记在湖南湘西考察时首次提出了“精准扶贫”概念,为消除贫困实现共同富裕,需要将扶贫的精化机制做到位,灵活地开展各项扶贫工作(唐任伍,2015)[1]。党的十九大报告提出要坚决打赢脱贫攻坚战,重点攻克深度贫困地区脱贫任务,确保到2020年在我国现行标准下农村贫困人口实现脱贫。随着国家精准扶贫政策的提出,各级政府更加重视扶贫工作的开展,加大了扶贫资金支出,制定一系列相关的精准扶贫实施方案,旨在减少贫富差距,实现共同富裕。精准扶贫在实施中也存在许多困难,农户的自助意识和能力相对薄弱,致贫因素多种多样,需要加入社会工作的扶持和帮助,提升对农户的扶贫力度(梁淑平等,2019)[2]。

对贫困的理论研究中比较有代表性的是贫困陷阱理论,贫困陷阱是一种自我持续机制,是指处于贫困状态下的个人、家庭、群体、区域等主体因贫困不断再生贫困,长期处于贫困的恶性循环中,在无外界帮助的情况下无法脱离贫困状态。纳克斯(1966)[3]在《不发达国家的资本形成问题》一书中提出了“贫困的恶性循环”理论:由于许多个相互作用、相互联系的“恶性循环系列”造成了发展中国家的长期贫困现象。贫困陷阱在经济研究中被看成“临界点效应”,临界值是指对于个人、家庭、群体或区域满足其基本需要的某个临界资产量。当资产水平低于该临界值时,由于无法自主地打破低资产水平状态,便称之为陷入贫困陷阱;当资产水平高于该临界值时,超出临界值的剩余部分资产可以进行生产、投资等经济活动,因而资产水平有逐渐增加的趋势。贫困陷阱往往是多种因素综合作用的结果,环境、资本、基础设施、人口等制约因素都会引发贫困陷阱(王亮亮等,2015)[4]。

随着我国扶贫力度的加大,扶贫效果已经有了显著提高。我国农村经济状况明显改善,农民收入稳步增长。但在农业生产层面上,仍有许多未知的风险存在,比如洪涝、干旱、冰雹、飓风等自然灾害对农业生产的影响是不可逆的,对农村经济带来的打击是巨大的。农业保险可以为农户提供规避农业风险的保障,有助于农村贫困人口在遭遇自然灾害时获得相应赔偿。农业保险是否有助于农户脱离贫困陷阱,对于资产处于何种水平的农户有扶贫效果,本文将对比进行量化研究。

本文以微观农户个体为研究对象,基于经典破产理论,通过量化模型和数值模型,来计算农业保险对不同农户破产概率的影响,来分析农业保险的扶贫效果,识别出农业保险扶贫的有效农户群体,对农业保险产品设计和保费补贴形式提出政策建议。

二、理论基础与研究假设

(一)农户收入、消费和储蓄的基本关系

在生产活动中,假设农户的收入只来自于农业生产,所得收入有两方面用途:一部分进行消费,另一部分进行农业生产。所以,收入、消费和生产投资之间的关系为:

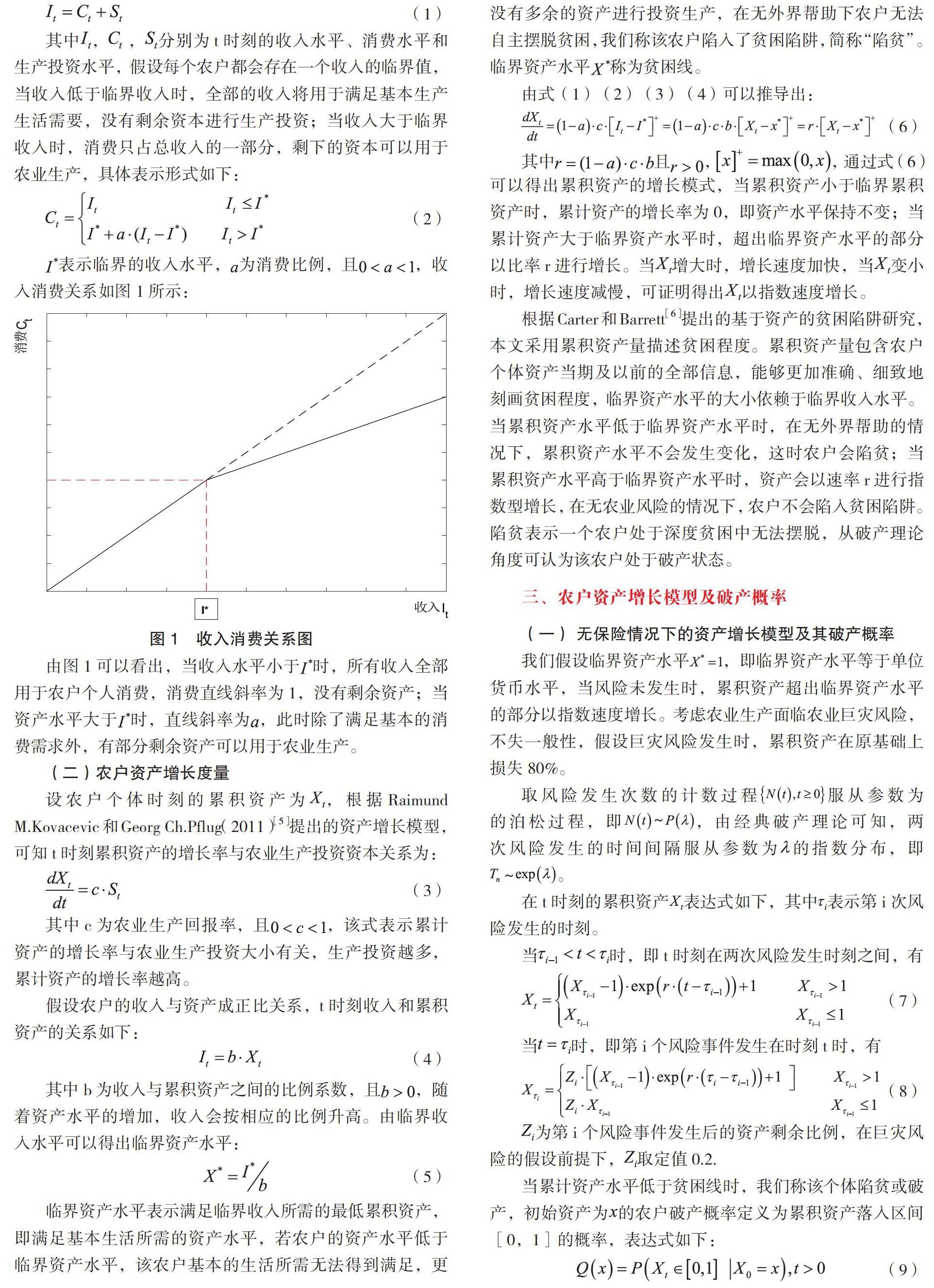

由图1可以看出,当收入水平小于时,所有收入全部用于农户个人消费,消费直线斜率为1,没有剩余资产;当资产水平大于时,直线斜率为,此时除了满足基本的消费需求外,有部分剩余资产可以用于农业生产。

(二)农户资产增长度量

设农户个体时刻的累积资产为,根据Raimund M.Kovacevic和Georg Ch.Pflug(2011)[5]提出的资产增长模型,可知t时刻累积资产的增长率与农业生产投资资本关系为:

其中且,,通过式(6)可以得出累积资产的增长模式,当累积资产小于临界累积资产时,累计资产的增长率为0,即资产水平保持不变;当累计资产大于临界资产水平时,超出临界资产水平的部分以比率r进行增长。当增大时,增长速度加快,当变小时,增长速度减慢,可证明得出以指数速度增长。

根据Carter和Barrett[6]提出的基于资产的贫困陷阱研究,本文采用累积资产量描述贫困程度。累积资产量包含农户个体资产当期及以前的全部信息,能够更加准确、细致地刻画贫困程度,临界资产水平的大小依赖于临界收入水平。当累积资产水平低于临界资产水平时,在无外界帮助的情况下,累积资产水平不会发生变化,这时农户会陷贫;当累积资产水平高于临界资产水平时,资产会以速率r进行指数型增长,在无农业风险的情况下,农户不会陷入贫困陷阱。陷贫表示一个农户处于深度贫困中无法摆脱,从破产理论角度可认为该农户处于破产状态。

三、农户资产增长模型及破产概率

(一) 无保险情况下的资产增长模型及其破产概率

我们假设临界资产水平,即临界资产水平等于单位货币水平,当风险未发生时,累积资产超出临界资产水平的部分以指数速度增长。考虑农业生产面临农业巨灾风险,不失一般性,假设巨灾风险发生时,累积资产在原基础上损失80%。

取风险发生次数的计数过程服从参数为的泊松过程,即,由经典破产理论可知,两次风险发生的时间间隔服从参数为的指数分布,即。

加入政府补贴后按照给出的最优投保策略购买保险,得到不同政府补贴比例下的破产概率,如图11所示:

由图11可以看出,加入政府补贴后,对于不同资产水平农户的破产概率都会有显著地降低,补贴比例越大,破产概率降低越明显。当政府对保费进行全额补贴时,所有农户的最优投保策略为购买保障层次为1的保险,对于资产水平大于1的农户其破产概率为0。这是由于有一定资产积累的农户,在政府全额补贴的情况下购买保障层次为1的保险,可以将风险损失完全转移给保险公司,而且保费全部由政府承担,自身无需支付,如同在无风险下进行农业生产,永远不会陷入贫困陷阱。

四、结论

为了进一步贯彻落实精准扶贫战略,需要社会各行业制定科学合理的扶贫规划,以达到科学扶贫,精准扶贫。本文将破产理论的相关知识运用到农业保险的扶贫效果研究中,结合贫困陷阱理论,对农业生产者的破产概率进行多角度的研究。从农户角度出发,对保险策略的选择,政府补贴的效果等方面进行了量化研究,研究得到以下结论:

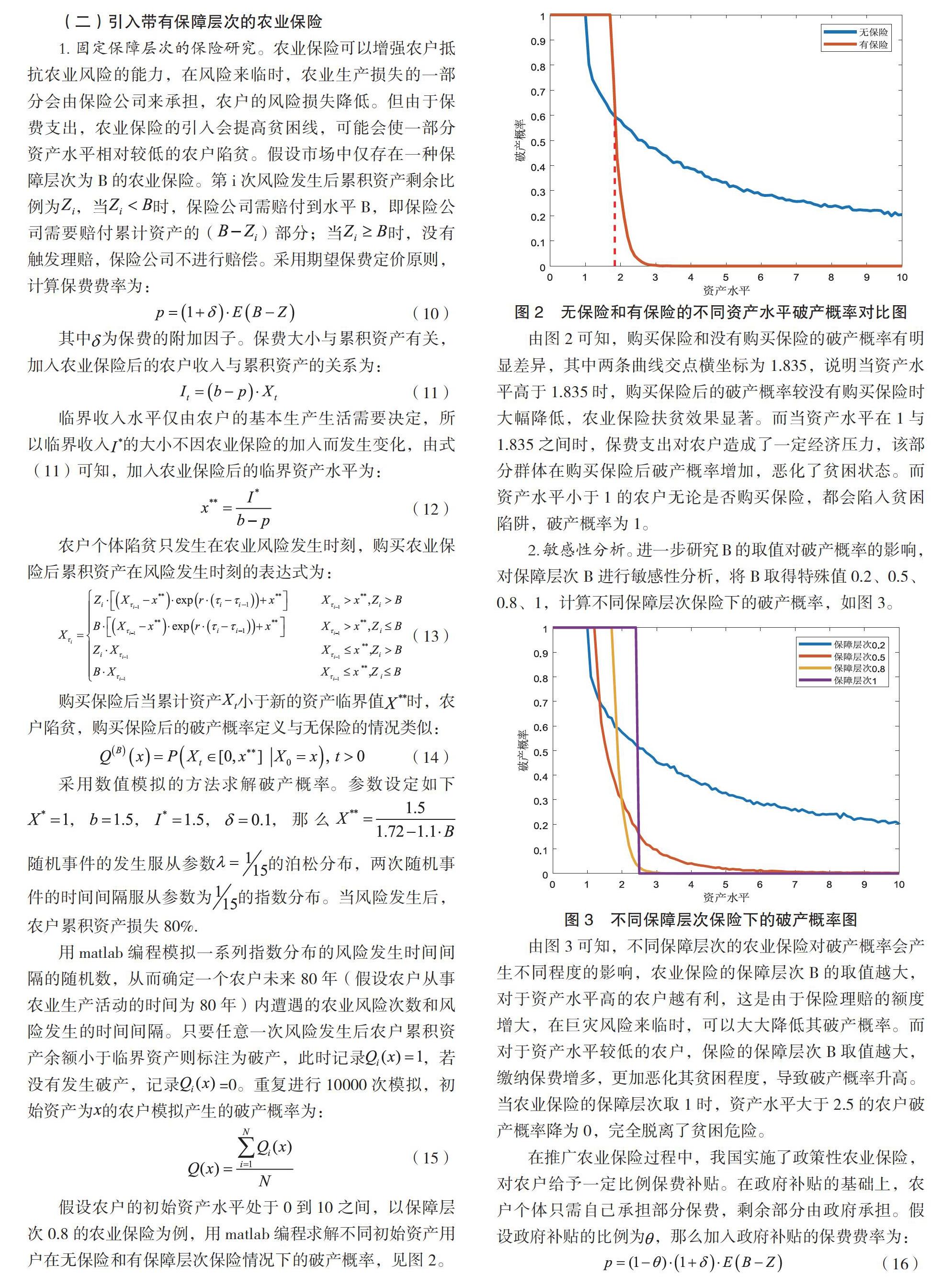

第一,通过对比不购买农业保险和购买保障层次为0.8的农业保险这两个策略,得到购买农业保险后,不同资产水平的农户个体的破产概率均有不同程度的变化。其中对于资产水平大于1.835的农户,农业保险的引入会降低该部分群体的破产概率,可帮助其脱离贫困陷阱;而资产水平小于1.835的农户,由于该资产水平本身较低,购买保险后其本身的经济压力变大,致使农户自身剩余资产减少,提高了破产概率。

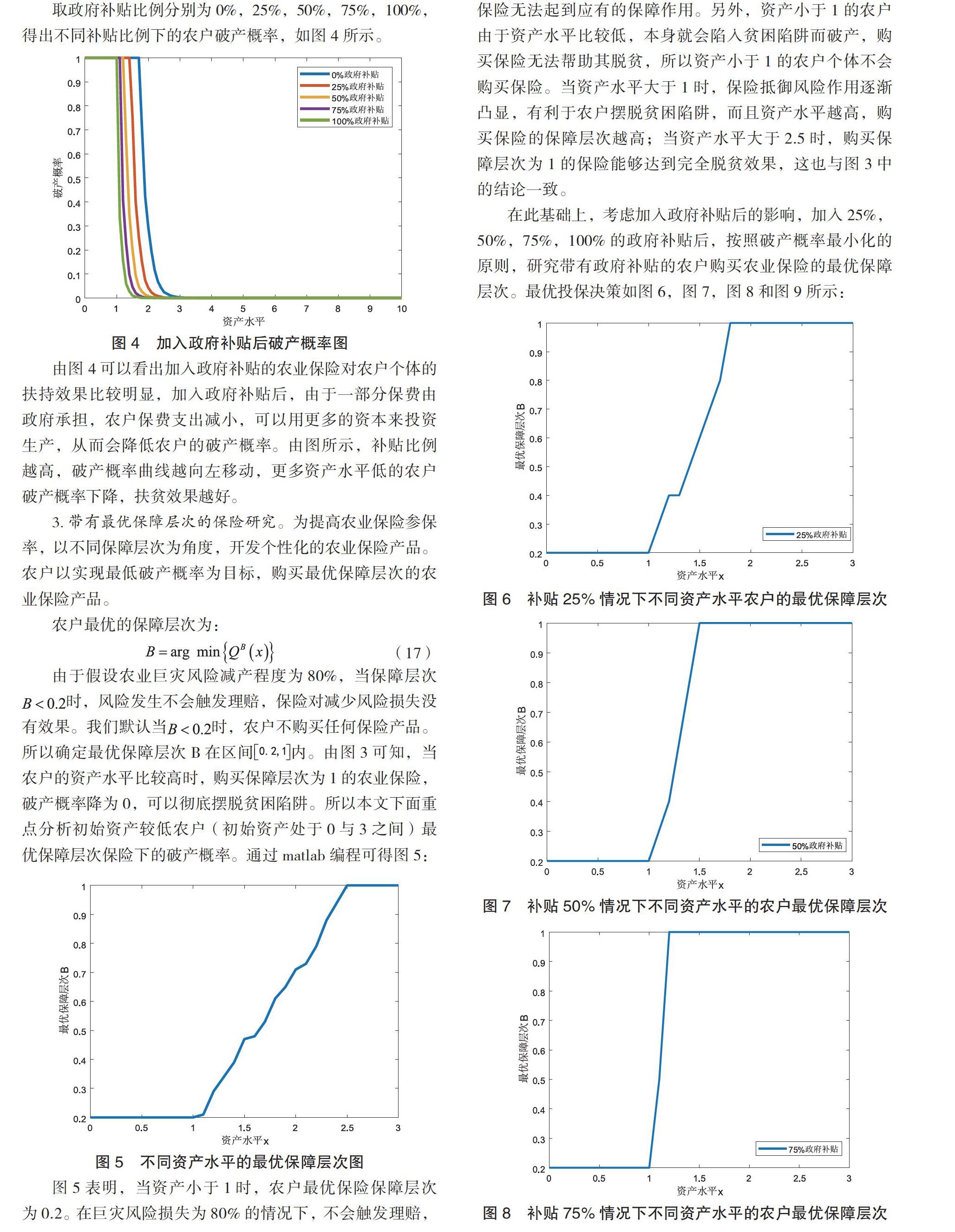

第二,对保障层次进行敏感性分析得到:资产水平较高的农户,选择较高保障层次的保险更有利于降低其破产概率。这是因为资产水平较高的农户购买保障层次高的保险,对其资产的保障程度更高,风险可能带来的资产损失比率便会大大降低;对于资产水平较低的农户,农业保险的保障层次越高,所需缴纳的保费就越高,保费支出的增加使其经济压力增大,资产水平在贫困線附近的农户会因为保费的支出而陷入贫困陷阱。

第三,加入政府补贴后,农户承担的保费支出减小,会有剩余资产进行生产或投资,故不同资产水平的农户的破产概率都有一定程度的降低,而且政府补贴比例越高,破产概率降低越明显。

第四,以最小化破产概率为目标,我们给出了对每个资产水平的农户购买农业保险的最优策略。按照最优策略购买相应保障层次的保险后,大部分农户的破产概率均有不同程度地降低。加入政府补贴后,最优投保策略减贫效果发挥更好。

参考文献:

[1]唐任伍.习近平精准扶贫思想阐释[J].人民论坛,2015( 10) :28-30.

[2]梁淑平,张琴.农村地区精准扶贫的困境及社会工作介入研究[J].农业经济,2019(02):63-65.

[3]Nurkse R.Problems of capital formation in underdeveloped countries[J].Punjab University Economist,1966,2(4):1-23.

[4]王亮亮,杨意蕾.贫困陷阱与贫困循环研究——以贵州麻山地区代化镇为例[J].中国农业资源与区划,2015,36(02):94-101.

[5]Kovacevic R M,Pflug G C.Does Insurance Help to Escape the Poverty Trap?—A Ruin Theoretic Approach[J].Journal of Risk and Insurance,2011,78(4):1003-1027.

[6]Carter M R,Barrett C B .The economics of poverty traps and persistent poverty:An asset-based approach[J].Journal of Development Studies,2006,42(2):178-199.

基金项目:河北省高等学校人文社会科学研究项目(SQ201109)。

作者单位:河北工业大学