重创下的全球航空公司

2020-08-02崔阳

崔阳

截至2020年5月7日,全球累计确诊新冠肺炎病例超374万例,累计死亡病例超26万例。据联合国世界旅游组织的最新报告:全球217个国家和地区采取了不同程度的旅行限制,97个国家和地区全部或部分关闭边境;65个国家和地区的国际航班全部或部分停飞。跨境流动因此陷入停滞,航空公司因此大受冲击。

全球大震荡

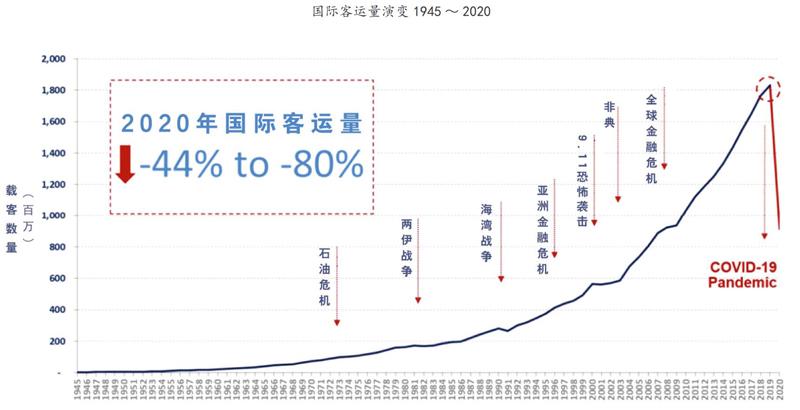

国际民用航空组织(ICAO)发布的最新报告显示,2020年国际客运量将下跌44%~80%,對航空运输业的打击程度远超SARS以及2008年全球金融危机等时期。2020年3月数据显示,全球航空客运需求呈断崖式暴跌,同比下降52.9%,创历史最大跌幅。其中亚太航空公司领跌,3月客运量下降65.5%,欧洲航空公司紧随其后,下降54.3%。

由于客运需求的急剧下滑,各大航空公司航班被大规模缩减,被迫暂时停飞部分飞机,或加速飞机的退役进度。据全球航班追踪网站Flightradar24的统计,今年1月和2月平均每日商业航班数量逾10万架次,3月降至7.85万架次,4月进一步下降至2.94万架次。

全球各地都有航空公司陆续宣布削减航班:美国航空计划5月削减80%~90%的国内航班运力,只保留少数国际航线继续运营;达美航空将在第二季度削减85%的航班,包括80%的国内航班和90%的国际航班;英国航空仅保留起降伦敦希思罗机场的航班;瑞安航空计划停飞超过99%的航班直至7月。

此外,亚太、非洲以及中东地区也有诸多航空公司宣布削减运力。“停飞潮”使得各大航空公司面临巨额的退票、停机、维护、员工成本等多方面的资金压力。

航空公司由此遭受的经济损失是空前的。国际航空运输协会不断下调全球客运收入预测,4月发布的预测显示,全球航空公司2020年客运收入将减少3140亿美元,同比下降55%。航空公司航班恢复前景不明,希望通过削减飞机交付量缓解压力,同时也采取降薪、裁员、优化运营等方式来控制成本。

尽管全球航空公司采取了诸多措施,但长时间收入的骤减还是造成了大量航空公司的破产。亚太航空中心(CAPA)在3月底警告称,“如果疫情持续蔓延,2020年5月底,世界上大多数航空公司将会破产。”截至2020年5月10日,已有11家航空公司进入破产接管程序。欧洲地区是受运力和收入影响最大的地区,由于现金流断裂,欧洲支线航空公司首当其冲陷入“破产潮”。

澳大利亚第二大航空公司——维珍澳大利亚航空公司也于当地时间4月21日宣布进入具有破产保护性质的自愿托管程序,成为第一家破产的大型航空公司。维珍澳洲此前曾请求联邦政府提供14亿澳元贷款,但遭到拒绝。原因在于澳大利亚政府认为维珍澳洲高达90%的股份是由海外投资者持有,为其提供纾困金不符合国家利益。

但分析者认为维珍澳洲破产有其自身原因:繁琐的董事会结构、复杂的机队构成以及缺乏盈利能力使其长期亏损,新冠肺炎疫情是压垮“骆驼”的最后一根稻草。

维珍澳洲托管人——德勤在提交给澳洲联邦政府的文件中披露,维珍澳洲共拖欠1万多名债权人近70亿澳元的债务,而维珍澳洲4月14日在澳证券交易所停牌前市值仅有7.26亿澳元。目前维珍澳洲处于出售谈判阶段,有20家潜在买家,计划6月底前出售。

自救与求援

面对来势汹汹的疫情冲击,“活下去”成为各大航空公司的当务之急。目前多数航空公司采取削减运力、退租飞机、降薪裁员、无薪休假、冻结招聘等方式进行自救。但尽管如此,“造血不足”的航空公司仍然求生艰难。因此各大航空公司纷纷寻求政府帮助,通过政策纾困、资金援助这种“外部输血”的方式支撑公司运转。但与大型主要航空公司相比,支线航空、廉价航空获得政府援助的机会很少,金额也无法与大型航空公司相提并论。表3为全球主要航空公司受政府援助的情况统计。

政府援助并非免费午餐,多数政府援助措施都存在附加款项。美国财政部以现金补贴(无需偿还)加贷款的形式向航空公司提供援助金,要求获得援助金的航空公司保持最低服务水平,并用占贷款总额10%的认股权证换取贷款;法国政府为法国航空公司提供76亿美元贷款则附带绿色条款,即到2030年,航空公司必须将每客公里的二氧化碳排放总量降至2005年水平的一半;德国政府以持有汉莎航空25%的股份为救助条件,但汉莎航空表示不愿接受带有附加条件的援助,或考虑采取破产保护程序,目前双方仍处于谈判状态。

危中寻机

疫情爆发可能将“加速行业整合”,航空业将面临新一轮洗牌,国际航空客运复苏需靠各国协调“解除封锁”才能实现。全球航空公司需要危中寻机,在寒冬中存活下来,再寻求进一步发展。

航空公司需调整思路以应对长期低迷的市场需求。ICAO在评估新冠肺炎疫情对民用航空业影响时提出了两种复苏路径:一种是V形路径,乐观预计5月底会表现出第一个复苏迹象,航空公司提供的座位数整体减少39%至56%,客运量整体减少8.7亿至13亿人次,航空公司总营业收入的潜在损失为1530亿到2290亿美元。

另一种复苏是U形路径,疫情影响将持续到今年第三季度或更晚的时间,航空公司提供的座位数整体减少49%至72%,客运量整体减少11.16亿至15.31亿人次,航空公司总营业收入的潜在损失为1960亿至2700亿美元。

无论经济复苏通过何种路径开启,全球航空旅行需求的恢复都将是缓慢且逐步的,恢复到危机前水平可能需要数年时间。因此,航空公司需要做好长期规划,精简成本,降低支出,渡过行业寒冬。

中国等新兴市场有望提振全球航空运输并实现弯道超车。随着各地疫情蔓延放缓,中国等亚洲国家相继重启经济,从而为航空运输业注入强心针。OAG发布的数据显示,5月起,东北亚地区以及越南、法国等地都有一定程度的运力回升。5月下旬全球民航客运运力投入将大幅回弹。5月6日,中国东方航空超越美国西南航空成为全球周运力最大的航空公司,境外机构普遍看好中国市场,认为国际航线恢复运营关键在中国市场。中国客源和物流需求的复苏进程将很大程度影响国际航空业复苏的程度和速度,中国的航空公司也将因此获益。

航空公司新兴业态的发展或将重塑行业竞争新格局。航空公司的业绩复苏取决于疫情持续时间及其规模、各国疫情防控措施、政府的援助、消费者信心以及经济状况等多方因素。虽然复苏之路漫长,但幸存下来的航空公司未来将在与员工、基础设施供应商和飞机制造商的谈判中处于有利地位,甚至将有望重塑航空运输业新格局。同时,在线商城、线上预约、线上值机等新兴业态将有望助力航空公司在危机中重生,提高在未来行业竞争中的优势地位。