银行要抢券商饭碗

2020-07-31张学庆

张学庆

提要:银行混业经营加深将提升非息收入占比,缓解息差收窄造成的盈利下降压力。

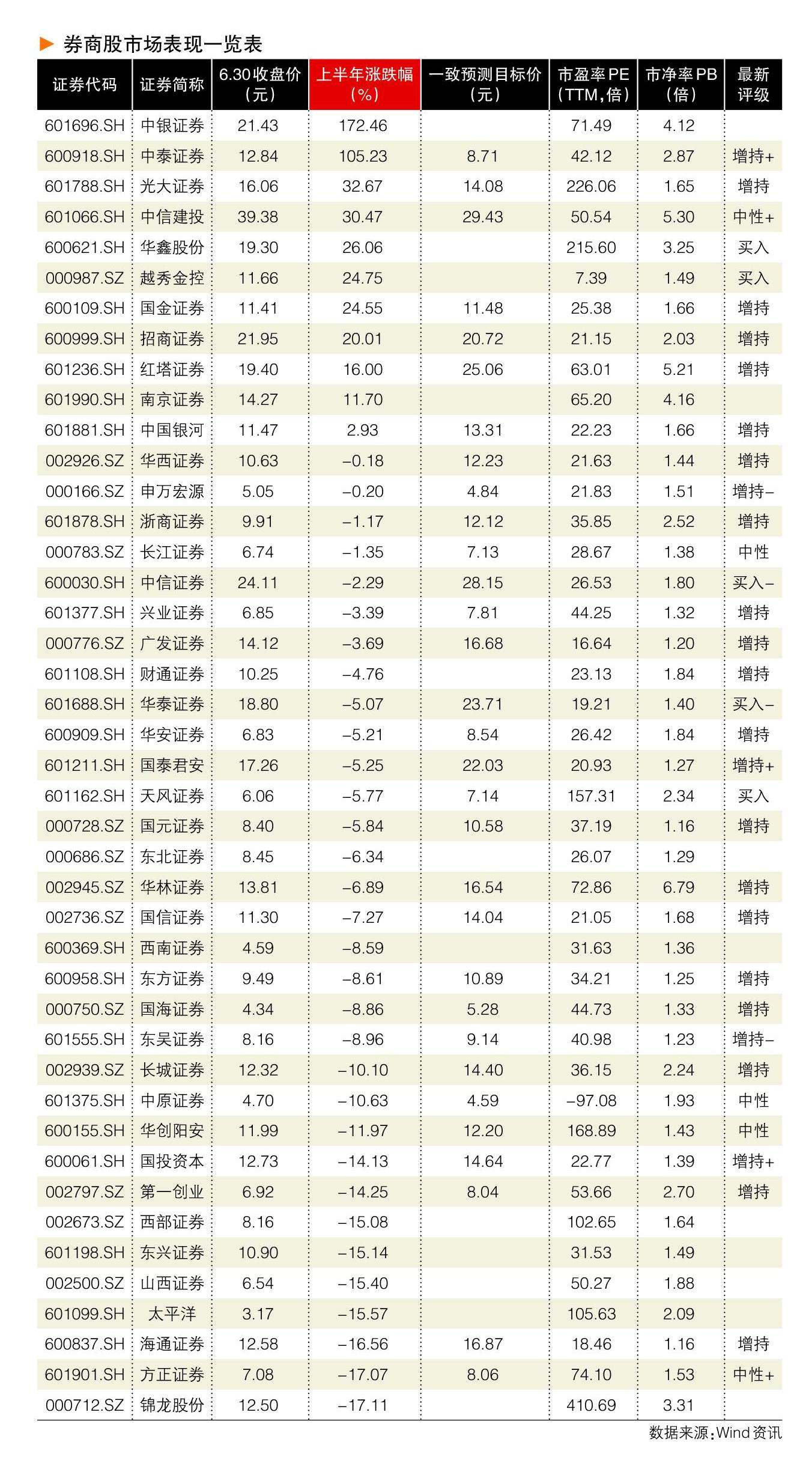

6月29日,券商股受消息影响集体下跌。

有报道称,证监会计划向商业银行发放券商牌照,或将从几大商业银行中选取至少2家试点设立券商。

证监会新闻发言人表示,已关注到媒体报道,证监会目前没有更多的信息需要向市场通报。发展高质量投资银行是贯彻落实国务院关于资本市场发展决策部署的需要,也是推进和扩大直接融资的重要手段。关于如何推进,有多种路径选择,现尚在讨论中。不管通过何种方式,都不会对现有行业格局形成大的冲击。

近年来,金融行业能否实行混业监管一直是社会关注焦点。早在2015年3月,证监会发言人表示,证监会正在研究商业银行在风险隔离基础上申请券商牌照的制度和配套安排,但政策落地尚无明确时间表。

小标题:应对冲击

国泰君安认为,有多个因素决定需要混业经营。一是降低金融开放可能对我国金融业造成的冲击。虽然从日韩的历史经验来看,金融开放对本土金融业冲击不大,最终市场份额仍以本土金融公司为主,但由于海外银行业混合经营程度更深,我国银行持有券商牌照可提升自身竞争力。

二是金融供给侧改革的需要,可以提高银行业综合金融服务水平和全社会直接融资占比。

三是建立独立的经营管理系统。有观点认为,给商业银行现有投资银行部发放交易所相关承销牌照即可基本达到效果,银行不必成立券商子公司。但是,证券业务在业务类型、经营模式,尤其是风险控制方面,与银行业务差异巨大,需要拥有运营的独立性。这或许会从工商银行和建设银行开始试点,原因主要是,大型银行的综合经营基础更佳;四大行中,工行和建行综合经营子公司利润贡献较高。

小标题:银行受益

国泰君安认为,银行开展券商业务,短期来看,对银行业基本面影响不大,主要是较少的资本金消耗。以工商银行为例,如果工行将出资成立注册资本1000亿元的工银证券,静态测算仅将降低其核心一级资本充足率0.5pc至12.7%,仍远高于监管要求。

长期来看,银行混业经营加深将提升非息收入占比,缓解息差收窄造成的盈利下降压力。

如果以工银证券计划为例,其预设第一个会计年度收入约400亿元,净利润150亿元,静态测算并表后将提升工行非息收入占比4.7pc至33.7%;运行成熟后,其非息收入贡献将更大。

新时代证券也认为,放开券商牌照有利于传统商业银行降低对息差的依赖。传统商业银行的核心业务主要是靠信贷来获取收益,近年来各商业银行致力于转型,通过扩大非息收入占比,以降低对利率市场化和市场管制导致息差长期收窄对其收入带来的负面影响。放开券商牌照无疑为商业银行进一步增加中间业务等带来非息收入新的业务路径,有利于银行业“主动”让利和加快发展业务转型步伐。

目前属于银行控股的券商主要为国开证券(国家开发银行持股80%)、中银证券(中国银行子公司中银国际控股持股33.42%)、交银国际、工银国际、建银国际证券、农银国际证券、中德证券、汇丰前海证券、东亚前海证券、瑞银证券、瑞信方正证券等。

其中,国开证券、中德证券、交银国际、汇丰前海证券、东亚前海证券、瑞银证券、瑞信方正证券等7家是由银行直接控股;中银证券、工银国际、建银国际、农银国际证券等由银行间接控股。

这些券商中,大多不能在内地展业,目前能在内地展业的内资银行系券商有国开证券和中银证券。国开证券是由国家开发银行直接控股的证券公司,是开发银行在收购原航空证券全部股权基础上增资更名而来,成立于2003年12月29日,2010年完成工商变更登记;中银证券成立于2002年,于2020年2月在上交所主板成功上市。这两家券商的2018年净资本规模排名30名之后,净利润排名行业20名左右。

国泰君安表示,向银行发放券商牌照短期有助市场情绪向好。债务周期和经济修复使银行业基本面有底有拐点,判断下半年迎来估值修复带来的绝对收益。建议关注下行周期优势突出的零售龙头:招商银行、宁波银行、平安银行、邮储银行(H股)等。

小标题:券商受压

银行获取券商牌照,也将会对券商行业带来影响。

中信证券认为,银行具有更广泛的客户覆盖面和更有粘性的金融场景,将对通道业务产生直接冲击。但是,银行在机制市场化和灵活性方面也存在短板。若银行获得券商牌照,预计以专业能力见长的高净值财富管理和衍生品交易领域仍将是证券公司业务的蓝海。

2019年末,银行业拥有13.95亿个人客户, 22.8万个网点,分别为证券行业的8.7倍和10.4倍。2019年末,我国股票投资者总数1.6亿,仅相当于工商银行6.5亿户零售客户的四分之一。

不同于证券公司单一的股票投资场景,银行具有存款、支付、理财、信用卡和贷款等多重金融场景,对客户粘性更强。一旦牌照放开,凭借客户渠道优势叠加低成本的资金,银行将对证券经纪和两融业务形成巨大的冲击。2019年,证券行业经纪业务收入844亿元,占比行业收入23%;两融利息净收入约360亿元,占比行业收入约10%。

拥有客户资源优势的银行获得牌照后,经纪佣金率和业务利润率将加速下行。

投行业务方面,若获得券商牌照后,商业银行债券承销将扩充到全品类,股票承销从境外拓展到境内,有望在并购重组和结构化融资领域形成竞争力。

那些对发行定价能力要求低、对发行费用敏感、容易受到银行投贷联动和资源交换所影响项目,预计将被分流至银行。券商将聚焦在价值发现、市场定价、资本运作规划和市值管理等专业投行领域。

资管业务方面,混业是大资管时代趋势。

不论银行能否获得证券业务牌照,资产管理领域银行、券商、基金、保险、信托混业趋势已经形成。银行系资管优势在于强大的销售能力以及母行在固收类资产的资源优势,劣势在于银行文化与投资文化的冲突,机制的市场化程度和灵活性不够。

券商资管优势在于证券公司全业务链条,券商拥有跨越货币市场、债券市场、股票市场、股权市场的业务布局,具有一二级市场联动、境内外联动的业务体系,具有资产管理综合服务能力,能够提供个性化解决方案。

中信证券认为,金融混业需要在效率和风险之间不断寻求动态平衡,尤其是在监管体制上要从机构监管向功能监管转变,这是渐进的过程。设立银行与证券业务的防火墙非常有必要。为确保公平竞争,建议同步向证券行业开放银行牌照。

混业经营将促使券商行业加快改革开放,尤其是兼并重组。过去是行业内的兼并重组,未来有望出现行业内与跨行业的兼并重组,券商航母出现的速度会明显加快。

混业经营格局破题,券商中也有望出现更大的金融控股集团,改变现在券商头部不强、市值偏小的现状。

当然,通过完成大的并购来实现外延式发展是可行的,银行若想另起炉灶新设券商,并不容易。

小标题:做大蛋糕

瑞银证券认为,证券行业的蛋糕会变大。借助银行强大的客户资源,能將直接融资的蛋糕做大,增加上市公司数量和市值,从而推动证券行业收入提升,因为经纪、融资类、衍生品业务和市值呈正相关。

头部券商将保持竞争优势,而企业客户资源少、定价能力弱的中小券商或将失去市场份额。经纪业务方面,若银行能拿到经纪业务牌照,对中小券商打击更大,对头部券商影响有限。

平安证券表示,从交易角度看,关注事件驱动带来的机会,如果头部券商进一步扩大体量,增资扩股,甚至说大型券商之间有可能进一步合并,那么对行业集中度的推动作用会非常明显,这也将利好行业效率的优化,进而抬高券商股的估值中枢。