新冠疫情下的宏观经济挑战

2020-07-23吴珙阳俞跹

吴珙阳 俞跹

【摘 要】 文章基于对中国改革开放以来宏观经济数据的典型事实,构建了开放经济下的三部门真实经济周期(RBC)模型,考察新冠疫情下的外生技术冲击、财政冲击以及国际贸易冲击对中国宏观经济的影响,分析其作用机理,并得到以下结论:(1)资本利用率整体表现为弱顺周期,在不利技术冲击下呈现出顺周期性,在不利财政冲击的“挤出效应”下呈现逆周期性;(2)不利国际贸易冲击在短期使净出口上升,但对国内经济有明显的负效应;(3)经济从不利国际贸易冲击中恢复时会迎来一段繁荣期。

【关键词】 真实经济周期模型 资本利用率 国际贸易

经济不确定性 经济波动

一.引言

本文主要目的是构建一个开放经济三部门RBC模型与中国宏观经济特征进行拟合,对新冠疫情冲击下的中国经济波动进行分析,并与近几个月以来全球疫情下的中国宏观经济数据进行对比。此外,根据模型对外生的技术冲击、财政冲击以及国际贸易冲击下经济的短期波动的预测,对其背后的作用机理进行分析,并给出了一定的宏观经济政策建议。

2020年初,一场新冠疫情席卷了全球,给中国乃至全球经济带来了巨大的挑战。中国人民在党的领导下,经历数个月的奋战,基本控制住了国内的疫情。但在国内疫情之外,中国经济所面临的外部挑战,却远比2003年非典时期要复杂困难得多。局部冲突不断升级,国际市场风险持续上升,全球经济下行压力越来越大。而新冠在全球范围内的蔓延,则令世界经济雪上加霜。在这个悲观情绪笼罩着全球经济前景的形势下,经济学界对于经济周期的研究热情日益高涨。Kydland and Prescott(1982)提出的真实经济周期理论,开启了宏观经济周期研究的一个新时代。

下文内容安排如下:第二部分总结中国经济周期波动典型事实;第三部分构建开放经济三部门RBC模型,将资本利用率与贸易冲击引入了模型中;第四部分对模型参数进行校准;第五部分将模拟经济与中国的经济周期特征相比较,运用脉冲响应预测经济波动,并分析其背后的机理机制;第六部分为结论与启示。

二.中国宏观经济的典型事实

RBC理论对经济波动的研究通常从经济周期的典型事实出发。RBC模型的构建必须基于这些事实,其预测也要力求符合这些事实。

本文采用中国1987-2019年的宏观经济数据来对中国经济周期的特征进行分析。全部数据均来自于《中国统计年鉴-2019》。本文就业率的波动来代表劳动供给的波动,而就业率选用就业人数与劳动力人数的比值。宏观变量实际值均由名义量扣除居民消费价格指数(CPI)后得到。本文对GDP、居民消费、政府消费、投资以及净出口的实际值进行了取自然对数的处理,并经H-P滤波留下了波动项。由于就业率本身没有明显趋势性,计算劳动供给的统计特征时没有取对数和 H-P滤波。各变量的统计学波动特征如图 1 所示。

而表1给出了各宏观经济变量波动成分的统计学特征,表2给出了各变量与GDP的跨期相关系数。从图1与表1可以得出以下结论:

(1)中国居民消费波动稍低于产出波动幅度,幅度是产出波动幅度的0.732倍。

(2)政府支出与投资波动剧烈,前者波动幅度是产出的1.305倍,后者波动幅度是产出的2.037倍。

(3)净出口占比与产出的关系与国外文献对其他国家的研究结果一致,产出与净出口负相关。

(4)中国的就业表现为弱周期性或无周期性的。

三.开放经济三部门RBC模型的构建和求解

本文的开放经济三部門RBC模型是以Mendoza(1991)所使用的小型开放经济两部门RBC模型为基础建立的。虽然中国自改革开放以来对外开放程度不断提升,不过鉴于人民币在国际资本市场上仍未实现自由兑换,中国本身对世界资本市场利率的影响较弱。因此用小型开放RBC模型来解释和预测中国经济具有一定的合理性。

(一)基础模型:GRBC模型

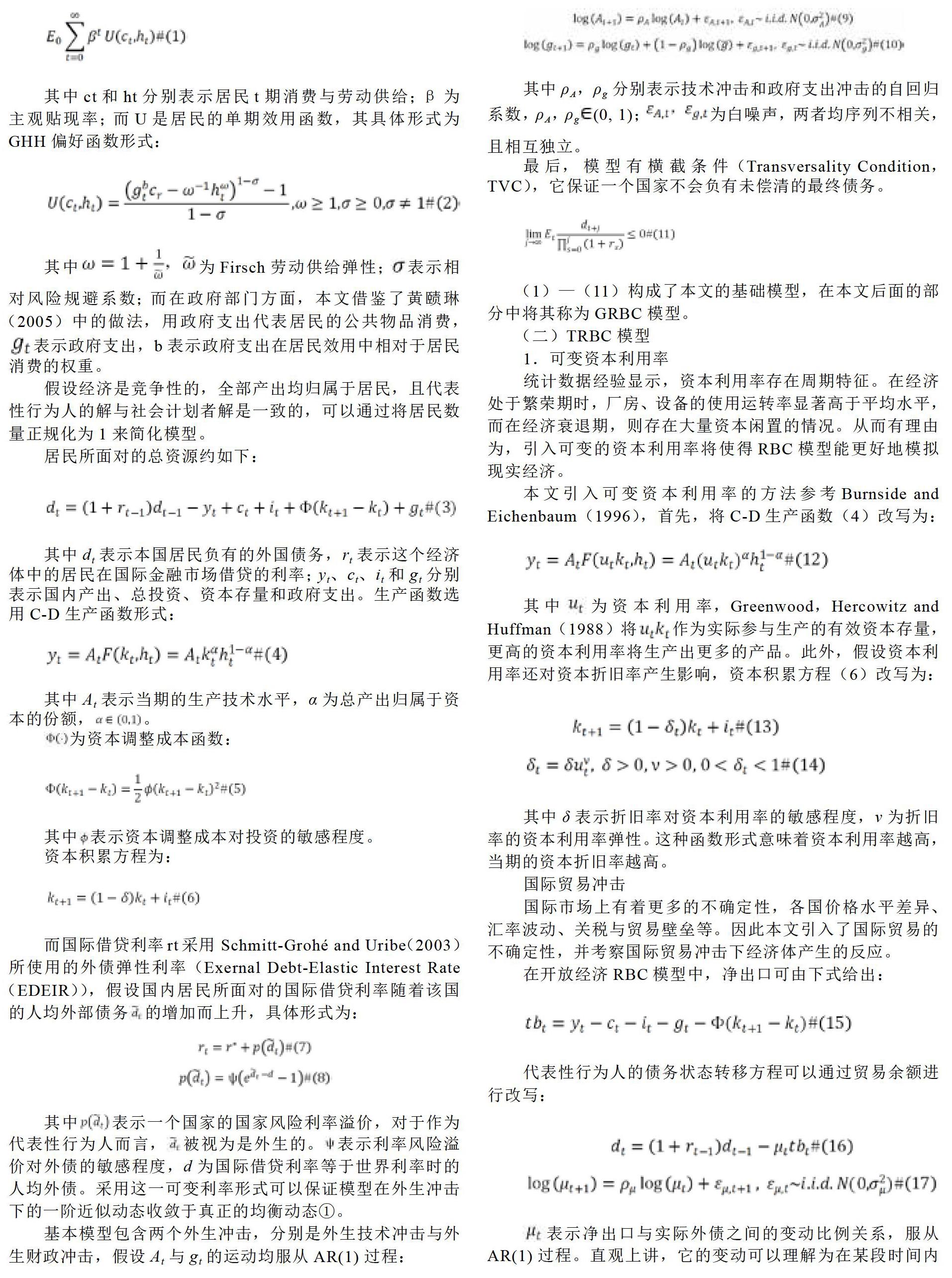

考虑一个由不计其数的同质居民组成的经济体,居民的效用函数由下式给出:

其中ct和ht分别表示居民t期消费与劳动供给;β为主观贴现率;而U是居民的单期效用函数,其具体形式为GHH偏好函数形式:

其中为Firsch劳动供给弹性;表示相对风险规避系数;而在政府部门方面,本文借鉴了黄赜琳(2005)中的做法,用政府支出代表居民的公共物品消费,表示政府支出,b表示政府支出在居民效用中相对于居民消费的权重。

假设经济是竞争性的,全部产出均归属于居民,且代表性行为人的解与社会计划者解是一致的,可以通过将居民数量正规化为1来简化模型。

资本积累方程为:

而国际借贷利率rt采用 Schmitt-Grohé and Uribe(2003)所使用的外债弹性利率(Exernal Debt-Elastic Interest Rate(EDEIR)),假设国内居民所面对的国际借贷利率随着该国的人均外部债务的增加而上升,具体形式为:

其中表示一个国家的国家风险利率溢价,对于作为代表性行为人而言,被视为是外生的。表示利率风险溢价对外债的敏感程度,d为国际借贷利率等于世界利率时的人均外债。采用这一可变利率形式可以保证模型在外生冲击下的一阶近似动态收敛于真正的均衡动态①。

基本模型包含两个外生冲击,分别是外生技术冲击与外生财政冲击,假设At与gt的运动均服从AR(1)过程:

其中ρA,ρg分别表示技术冲击和政府支出冲击的自回归系数,ρA,ρg(0, 1);为白噪声,两者均序列不相关,且相互独立。

最后,模型有横截条件(Transversality Condition,TVC),它保证一个国家不会负有未偿清的最终债务。

(1)—(11)构成了本文的基础模型,在本文后面的部分中将其称为GRBC模型。

(二)TRBC模型

1.可变资本利用率

统计数据经验显示,资本利用率存在周期特征。在经济处于繁荣期时,厂房、设备的使用运转率显著高于平均水平,而在经济衰退期,则存在大量资本闲置的情况。从而有理由为,引入可变的资本利用率将使得RBC模型能更好地模拟现实经济。

本文引入可变资本利用率的方法参考Burnside and Eichenbaum(1996),首先,将C-D生产函数(4)改写为:

其中为资本利用率,Greenwood,Hercowitz and Huffman(1988)将作为实际参与生产的有效资本存量,更高的资本利用率将生产出更多的产品。此外,假设资本利用率还对资本折旧率产生影响,资本积累方程(6)改写为:

其中δ表示折旧率对资本利用率的敏感程度,ν为折旧率的资本利用率弹性。这种函数形式意味着资本利用率越高,当期的资本折旧率越高。

国际贸易冲击

国际市场上有着更多的不确定性,各国价格水平差异、汇率波动、关税与贸易壁垒等。因此本文引入了国际贸易的不确定性,并考察国际贸易冲击下经济体产生的反应。

在开放经济RBC模型中,净出口可由下式给出:

代表性行为人的债务状态转移方程可以通过贸易余额进行改写:

表示净出口与实际外债之间的变动比例关系,服从AR(1)过程。直观上讲,它的变动可以理解为在某段时间内两国之间的实际汇率的预期外波动。下降意味着在t期该国的实际汇率被高估,使净出口下降。当上升时则相反。由(15)(16)可得到资源约束为:

本文的主要模型就是由(1)(2)(5)(7)(8)(12)(13)(14)(18);与外生不确定性(9)(10)(17);以及横截条件(11)组成,简称为TRBC模型。在竞争性均衡下,代表性行为人最大化(1)式的行为决定了模型的均衡。

(三)模型求解

1.模型均衡

本文使用贝尔曼方程(Bellman Equation)和值函数迭代的方法对TRBC模型进行求解,代表性行为人的效用最大化问题为:

在均衡时有最优个人外债与整个国家的人均外债相等,即:

求解以上问题的最优化一阶条件,并将(20)代入,得到模型的均衡条件为:

在t期,模型中的位置控制变量包括和dt,可以由(18)与(21)—(24)进行求解。

竞争性均衡即在给定的初始条件A0、k0、g0、μ0和d-1,外生冲击序列下满足均衡条件以及外生冲击运动的变量序列。

2.确定性稳态和均衡动态

假设模型各变量保持在稳态值不变,代入均衡条件及具体函数形式,得到模型的确定性稳态为。

模型的均衡动态系统包括9个方程,由2个内生状态变量,有三个外生状态变量和,有五个内生控制变量和。确定性稳态附近受到外生冲击时的波动情况由上两式近似描述。

四.参数校准

为了让模型能更好地对现实经济进行模拟,需要对模型的结构参数进行校准,令模型与实际经济的统计特征尽量匹配。

1.居民偏好相关参数

陈学彬,杨凌和方松(2005)对我国居民的相对风险规避系数的估算为0.77,本文沿用这一取值。参数ω与Frisch劳动工资弹性之间有关系,Zhang.W(2009)在对中国货币政策的研究中采用GMM方法估計,本文根据我国就业数据的波动性在近年的变化,选取ω=5。黄赜琳(2005)认为,本文沿用这一结论,取b为我国政府消费与居民消费长期平均值的比值0.3992。

2.生产技术参数

国内关于资本收入份额的相关研究显示我国的资本收入份额在50%上下,且国内RBC理论研究的文献通过校准,也普遍得到了相近的数值,本文直接选用α=0.5。

3.资本相关参数

关于,Craine(1975)认为取值应在0.023—0.028之间,国内研究认为在0.015—0.031之间。本文经反复测试,设定=0.015。资本利用率稳态值来自吕朝凤,黄梅波(2012)取0.82。国内对稳态折旧率的看法较为一致,。根据确定性稳态关系可得资本利用率弹性,,该数值与Guo and Janko(2009)得到的1.35差距不大。据此还可以推出折旧率对资本利用率的敏感系数。

4.利率与外债相关参数

参考Schmitt-Grohé and Uribe(2003)取0.04,假设,得到主观贴现因子。根据我国1978-2019年的外贸数据,,由确定性稳态关系可得。这一数可能稍具争议②,但由于本文的模型优先用于研究净出口的波动特征,故此处我们用中国净出口数据对外债稳态值进行校准。

5.外生冲击相关参数

全要素生产率自回归系数参考黄赜琳(2005)中以计量方法得到的数值,。国际贸易冲击参数的校准比较复杂,本文沿用王文甫(2019)选用的数值,。财政支出相关参数可以通过对我国政府消费的一阶自回归获得,。财政支出的稳态值用政府消费与GDP的比值进行校准,。

6.通过对现实经济数据的二阶矩进行拟合的参数校准

剩余未校准参数:国家风险溢价对外债敏感系数Ψ,全要素生产率波动性σA与国际贸易冲击波动性σμ。调整这三个参数的数值对GDP标准差、净出口GDP占比标准差与净出口GDP占比与GDP的相关性进行拟合,得到的校准值为:,,。综上所述,TRBC模型的所有参数的校准值汇总在表2中。

(三)均衡动态系统的解

在通过校准得到模型的所有结构参数后,将它们代入(26)(27)中得到一阶近似差分均衡动态系统的解的数值形式:

经Matlab验证,(28)(29)所刻画的TRBC模型经济系统满足Blanchard&Kahn条件,系统渐进稳定。

五.模拟经济与波动分析

这部分首先计算出GRBC模型与TRBC模型的均衡动态系统所具有的各类二阶矩,评估两种模型的匹配性。然后通过脉冲响应分析获得外生冲击下TRBC模型的波动动态,通过波动动态图象分析外生冲击引起经济波动现象背后的机理。

(一)周期特征的模拟和分析

想要利用RBC模型对经济进行模拟、定性分析和预测,首先要对模型与现实经济的匹配性进行评估。表3中展示了GRBC模型与TRBC模型的均衡动态二阶矩,并将它们与现实经济进行了比较。

首先比较产出波动, TRBC模型预测产出的波动为4.31%,K-P方差比为98.85%,优于GRBC模型从消费波动方面看,两个模型都在不同程度上高估了中国居民消费的波动性。相比而言,TRBC模型更接近现实经济。而就业方面TRBC模型表现更优,K-P方差比达到83.50%,显著高于GRBC模型的68.93%。

而从投资波动方面看,TRBC模型更好地拟合了投资与产出的相关系数,为0.930,GRBC模型给出0.624,现实经济为0.889。不过,前者对投资的波动性预测偏小,为8.36%,而后者给出8.92%,更接近于现实经济的9.06%。

考察净出口的GDP占比的波动拟合情况。首先,TRBC模型给出的标准差为1.47%,K-P方差比达到95.45%。此外,TRBC模型成功预测了净出口的逆周期性。在相对方差比方面,TRBC模型也与现实经济十分接近。

此外,TRBC模型给出了资本利用率弱顺周期的结论,相关系数为0.1675,这一点与经济学直觉是相符的。

总之,在将可变资本利用率与国际贸易不确定性引入开放经济三部门RBC模型后,模型对中国现实经济的解释能力得到了显著的提升,从K-P方差比上看,该模型可以解释超过80%的中国宏观经济变量周期性波动特征。

(二)外生不确定性效应的模拟和分析

本文使用脉冲响应分析模拟外生不确定性引起的经济波动,并根据脉冲响应图像对外生冲击引起经济波动的作用机理进行分析。

1.技术冲击

主要宏观变量对不利技术冲击的脉冲响应如图2。1%的全要素生产率负向冲击引起产出的下降超过2%,投资下降超过4%,而消费与就业的的变动较小。而净出口的变动也符合宏观经济研究的经验事实:在生产技术冲击下后的一段时期,净出口与产出反向变动;随着时间推进,净出口逐渐与产出的变动方向相同。此外,可以观察到资本利用率顺周期变动。

2.財政冲击

外生不利财政冲击的脉冲响应如图3所示,正向财政冲击无法起到刺激经济的作用。本文认为可以将其理解为一种未预期到的增税政策。根据资源约束等式(18),政府部门与居民的资源是完全替代的,可以理解为政府部门采取收支平衡的财政政策,政府支出完全一次总付税融资。

因此,虽然财政支出的增加对消费需求有一定的刺激作用,但由于政府支出对消费和投资的资源挤占,总体来看财政支出的增加在经济中的效应表现为一种“挤出效应”:几乎所有宏观变量都向着负向运动,资本利用率表现为逆周期。增税虽然可以让政府有能力提供更多的公共消费,但同时会影响居民的生活与厂商的生产经营决策,造成一定的社会福利损失。

3.国际贸易冲击

外生国际贸易冲击的脉冲响应如图4所示。一个单位的正向国际贸易冲击意味着在一定时期内,该国的汇率在一定时期内被低估。也就是说在这段时间内该国货币的实际汇率相对于稳态时是偏低的,净出口大幅增加,幅度超过6%。由于国民将一部分资源用于降低外债,该国的消费、投资、就业均向下波动,国内经济陷入衰退。资本利用率上升,表现出逆周期性。随着国际贸易冲击的影响逐渐消失,经济开始回暖,高涨的国内需求使包括外债在内的几乎所有主要宏观经济变量都回归到了比稳态值更高的水平,并且这种“繁荣”现象会持续较长的时间。

六.结论以及启示

本文构建了引入资本利用率和国际贸易冲击的开放经济三部门RBC模型,探讨在技术冲击、财政冲击和国际贸易冲击这三种外生不确定性冲击下中国宏观经济的波动运动方式与周期特征,并得到了以下结论:

(1)全要素生产率的负向冲击与财政支出的正向冲击均会对中国宏观经济产生不利效应。资本利用率在不利技术冲击影响下是顺周期的;而在财政支出的不利冲击下是逆周期的。

(2)国际贸易的不确定性对中国宏观经济的影响相对复杂。在国际环境中,关于一国的不利消息将会推动该国货币贬值,而这将使该国贸易余额增加。但不利冲击的影响同时也会使国内的产出、消费、就业、投资和外债水平下降。

(3)随着国际贸易不利影响的逐渐消失,国内高涨的需求会将各宏观经济变量推高至高于稳态的水平上,经济迎来一段“繁荣期”。

而这些理论结论也具有一定现实意义和政策启示:

(1)新冠疫情下,卫生安全、运输等方面的诸多不便,以及严格的管控措施导致生产率的下降,经济在短期负向波动,厂房设备大量闲置。不过这些都是经济对外部环境变化的“最优反应”。中国应维持在防疫抗疫上的力度,保持通畅的信息公开渠道,使国民进一步建立起战胜疫情的信心,让厂商和投资者能对经济走势形成尽量正确的预期。

(2)防疫抗疫工作本身会给中国财政带来一定压力,中国财政部表示截止至2020年3月,各级财政安排了1100多亿元用于疫情防控,实际使用714.3亿元,尚有390多亿元正在继续使用。与此同时,经济活动的萎缩也使得财政收入有所下降。不过就算承受财政压力的情况下,政府仍应采取一定的减税和转移支付政策,缓解疫情期间财政支出造成的挤出效应。保证广大劳动者和企业度过艰苦的时期,是经济能在疫情结束后实现有力复苏的基础条件。

(3)全球范围的新冠疫情严重影响了国际贸易活动,人民币也因疫情原因有所贬值,而贸易余额以及国内经济也和模型所预测的变动方向相同。2020年5月,中国的月度货物贸易顺差达到629.3亿美元,创下单月历史最高。出口总体保持稳定,受疫情冲击而下降的部分国际需求被防疫用品需求填补,而进口额则大幅下降。根据模型给出的预测,应该意识到这样的贸易盈余只是冲击下的暂时现象,而国内需求处于相对萎缩的状态。因此,经济政策应将重心放在拉动国内需求上。此外,中国也应该对冲击影响逐渐消失后的经济复苏做好准备,积极推进供给侧改革,令我国的产业结构能更好地应对可能会到来的“报复式反弹”。

注 释

[1] 原文引自Martín Uribe and Stephanie Schmitt-Grohé.Open Economy Macroecono-mics. Prince-ton University Press.April 2017.

[2] 中国在改革开放后长期保有贸易盈余并因此积累了大量外汇,是世界第三大债权国,因而用于模拟中国经济的模型在稳态时拥有净外债是值得质疑并需要解释的。不过由于RBC模型本身的设置问题,这种情况似乎无法避免,故在此忽略这一问题。

参考文献

[1] 陈昆亭、龚六堂、邹恒甫. 什么造成了经济增长的波动,供给还是需求:中国经济的 RBC 分析 [J],世界经济,2004,第4期.

[2] 陈学彬、杨凌、方松. 货币政策效应的微观基础研究——我国居民消费储 蓄行为的实证研究 [J]. 复旦学报(社会科学版),2005(1):42-54.

[3] 黄赜琳. 中国经济周期特征与财政政策效应——一个基于三部门 RBC 模型的实 证分析 [J]. 经济研究,2005(6):23-50.

[4] 李浩、钟昌标. 贸易顺差与中国的实际经济周期分析:基于开放 RBC 模型的研究 [J]. 世界经济,2008,第9期.

[5] 吕朝凤、黄梅波. 国际贸易、国际利率与中国实际经济周期——基于封闭经济和开放经济三部门 RBC 模型的比较分析 [J]. 管理世界,2012(3):34-49.

[6] 王文甫、王德新、罗显康. 世界利率与国际贸易不确定性的经济波动效应分析 [J]. 当代经济科学,2019(7):14-27.

[7] Burnside, C. and M. Eichenbaum. Factor-Hoarding and the Propagation of Business-Cycle Shocks[J]. American Economic Review, 1996,Vol. 86: 1154-1174.

[8] Craine, R.. Investment, Adjustment Costs, and Uncertainty[J]. International Economic Review, 1975, 16(3): 648-661.

[9] Greenwood, J., Z. Hercowitz and G. Huffman, et al. Investment, Capacity Utilization, and the Real Business Cycle[J]. American Economic Review, 1988,78(3): 402-417.

[10] Guo, J. and Janko Z.. Reexamination of Real Business Cycles in a Small Open Economy[J]. Southern Economic Journal, 2009,76(1): 165-182.

[11] Kydland, Fin E., and Edward C. Prescott. Time to Build and Aggregate Fluctuations[J]. Econometrica, 1982,Vol. 50: 1345 1370.

[12] Mendoza, E., and G.. Real Business Cycle in a Small Open Economy[J]. American Economic , 1991,Vol.81, Vol.797 818.

[13] Schmitt-Grohé, Stephanie and Martin Uribe.Closing Small Open Economy Models[J]. Journal of International Economics. October 2003 61(1):163-185.

[14] Zhang, W. Chinas Monetary Policy: Quantity versus Price Rules[J]. Journal of Macroeconomics, 2009, 31(3): 473-484.

作者簡介:吴珙阳,男,汉族,北京市昌平区人,在读硕士生,单位:中央财经大学中国经济与管理研究院,研究方向:金融学

俞跹,女,汉,浙江省湖州市,在读硕士生,单位:中央财经大学中国经济与管理研究院,研究方向:产业经济学