湖南大型上市企业碳排放研究

2020-07-23

(湖南工业大学 城市与环境学院,湖南 株洲 412007)

1 研究背景

碳减排问题已成为世界关注的焦点,我国目前还处于工业化阶段,未来较长一段时期内碳减排的重点对象仍将是企业。企业减少碳排放不但是其应承担的重要社会责任,更关乎其自身生存及长远发展。企业要实现碳减排,就必须分析其自身的碳排放影响因素,并采取相应的策略[1]。

近年来,国内外学者对于企业碳排放影响因素进行了许多研究。温素彬等[2]构建了企业碳减排的绩效评价指标体系,这对于企业的低碳发展起到了促进作用。韩钰铃等[1]运用对数平均迪氏指数法(logmean Divisia index method,LMDI),分析了2002—2015年江苏省规模以上企业碳排放的影响因素,认为工业发展与经济发展是工业碳排放量增长的主要因素。余娇等[3]基于2012—2015年郑州市181家典型企业的调研数据,得出碳排放强度的相关性与不同产业的用地效益差异显著。董留群等[4]运用结构方程模型,分析了建筑企业实施碳减排的影响因素,认为市场因素、政策因素、能源结构因素、减排技术因素对企业实施碳减排具有显著影响。王帆等[5]基于浙江省的企业调研数据,研究认为碳排放管理机构、碳减排投资规模、碳减排投资类别与碳排放指数呈显著负相关。潘高等[6]采用碳排放模型和脱钩模型,得到湖南省碳排放强度与人均GDP呈倒U型曲线关系的结论。张陶新等[7]运用灰色计量经济模型,预测并模拟2005—2030年长株潭城市群的产业碳排放量,认为碳排放量、人口、人均GDP、碳排放强度、单位GDP能耗强度间存在双向因果关系。

目前国内外对企业碳排放的研究已取得较多成果,但主要集中在建筑碳排放、工业碳排放等宏观层面,鲜有微观层面的具体企业的碳排放研究。基于此,在已有研究基础上,本文研究湖南省几个不同行业的大型上市企业碳排放与总资产、企业人数、人均营业额、碳排放强度之间的关系,并对企业未来碳排放量进行分析预测,以期为企业未来实现低碳转型提供参考依据。

2 基本模型

灰色系统预测GM(1,1)模型是一种趋势分析模型,它不需要大量的时间序列,所需信息量少,常用于处理不太具有规律的数据。

GM(1,1)模型的基本形式为

X(0)为原始数据序列

X(1)是X(0)的1-AGO序列,即

式中

Z(1)为X(0)的1-AGO序列X(1)的紧邻均值生成序列,即

式中

GM(1,1)模型x(0)(k)+az(1)(k)=b的最小二乘参数估计列满足

通过对式(4)矩阵的计算得出a、b的值,并且对模型进行检验和误差分析,最终确定模型。

3 碳排放及其影响因素的模拟和预测

3.1 变量及数据来源

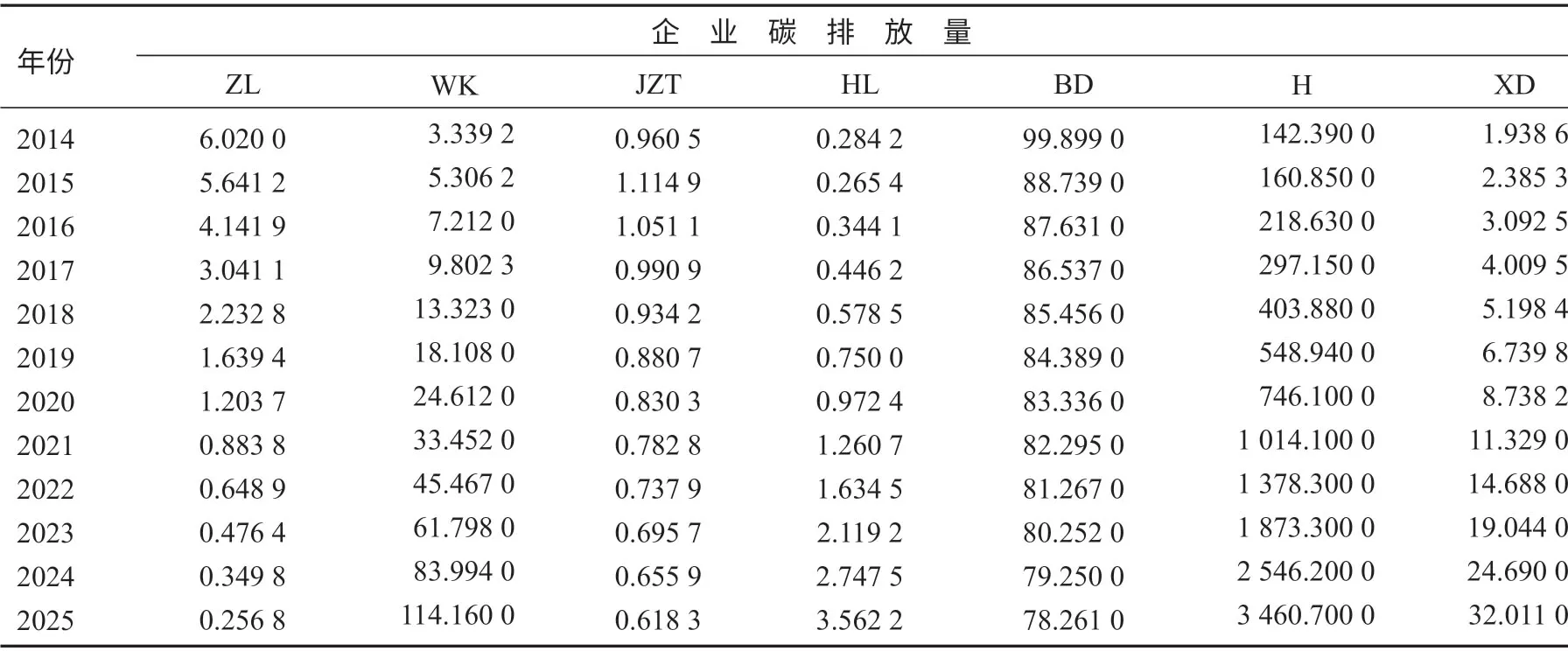

参考已有的研究[8],本文选取企业总资产、企业人数、人均营业额、碳排放强度4个指标作为自变量,分别用G、P、N、H表示;企业碳排放量指标(用T表示)作为因变量进行研究。因湖南各行业大型企业的有关数据难以获得,基于数据的可得性,本文仅对具有基础数据的湖南7家大型上市企业进行研究。企业的总资产、企业人数、营业额等数据均来自2014—2016年的各企业年报,各行业能源消费数据来源于历年湖南省统计年鉴。

3.2 碳排放量的估算方法

按式(5)分别估算出7个企业所属行业的碳排放强度,然后根据所属行业的碳排放量来估算企业的碳排放量T,即

式中:t为企业所属行业碳排放量,行业碳排放根据行业能源消费估算得到;

m为企业所属行业的主营业收入;

n为企业的营业收入。

3.3 模拟及预测结果分析

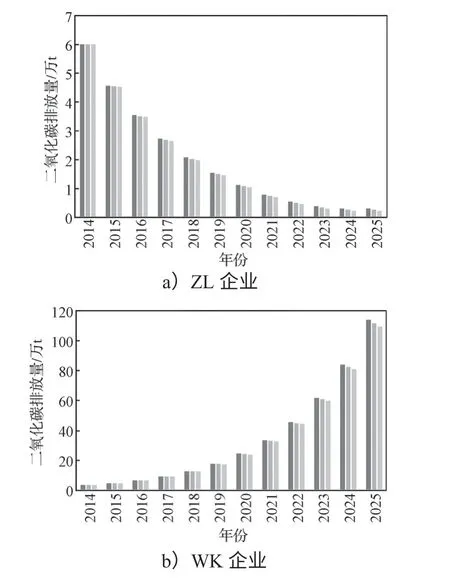

利用Matlab软件,采用GM(1,1)模型对企业碳排放量进行预测,企业碳排放量模拟预测结果如表1所示。表中ZL代表专用设备制造业中的长沙中联重工科技发展股份有限公司,WK、H 分别代表金属制品业中的五矿资本股份有限公司、湖南华菱涟源钢铁有限公司,JZT代表医药制造业中的九芝堂股份有限公司,HL、XD 分别代表电气机械和器材制造业中的湖南海利高新技术产业集团有限公司、湘电集团有限公司,BD代表电力、热力生产及供应业中的湖南郴电国际发展股份有限公司。因篇幅所限,企业总资产、人均营业额、碳排放强度等的模拟预测结果未予列出。

表1 企业碳排放量的模拟预测结果Table1 Simulated prediction of corporate carbon emissions万t

由GM(1,1)模型模拟预测结果和模型的模拟精度分级参考标准[9]可知:

1)7个企业碳排放量的相对误差均小于0.01,碳排放量的均方差比值均小于0.35,小误差概率值均大于0.95,碳排放模型预测精度为一级,总体来看,企业碳排放的模拟预测精度都很好。

2)7个企业总资产、碳排放强度、企业人数的相对误差均小于0.01,均方差比值均小于0.35,且小误差概率值均大于0.95,预测精度为一级。因此,企业总资产、碳排放强度、企业人数的模拟预测精度都很好。

3)H企业的人均营业额预测值的相对误差大于0.01 小于0.05,预测精度为二级;均方差比值不大于0.35,小误差概率值大于0.95,预测精度为一级。因此,H企业的人均营业额的模拟预测精度较好。JZT企业的人均营业额预测值的相对误差小于0.20 大于0.10,预测精度为四级;均方差比值不大于0.35,小误差概率值大于0.95,预测精度为一级。因此,JZT企业的人均营业额预测模型的预测精度比较好。其余5个企业人均营业额的相对误差均小于0.01,碳排放量的均方差比值均小于0.35,且小误差的概率值均大于0.95,人均营业额预测模型的预测精度为一级,这5个企业人均营业额的模拟预测精度都很好。由预测结果可知,如果保持原有的发展方式不变,WK、HL、H、XD企业的碳排放量将快速上升,而ZL、JZT、BD企业的碳排放量将下降,对于碳排放量增加的企业,碳减排刻不容缓,尤其是金属制品业、电气机械和器材制造业等行业。

4 灰色计量经济模型估计

相比于灰色预测模型,计量经济学模型非常适合对中长期碳排放进行预测,但缺点是需要较为丰富的历史数据。将灰色预测模型和计量经济学模型进行有机结合,以便在杂乱无章的原始数据中找出它们的内在规律。因此,本文将二者结合起来分析7大上市企业的碳排放。

4.1 Granger 因果关系检验

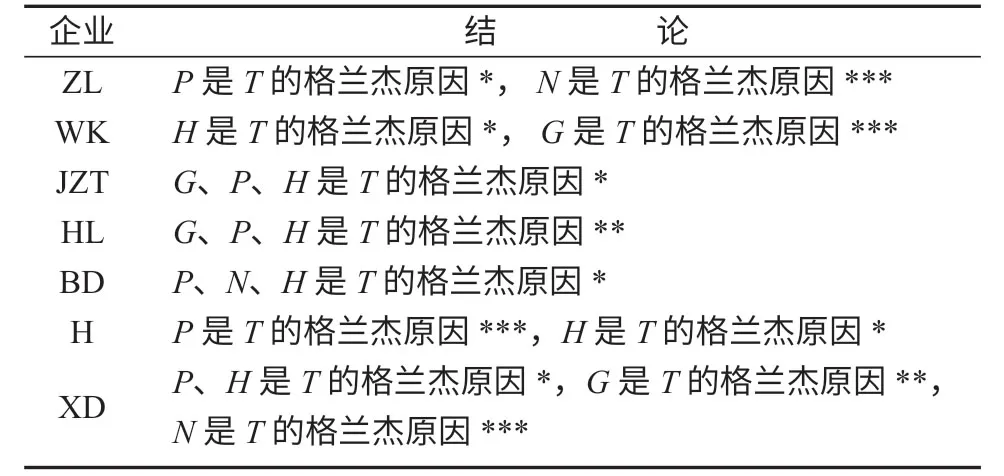

运用Eviews软件对各变量之间的Granger 因果关系进行检验,检验结果如表2所示。

表2 企业格兰杰因果关系检验结果Table2 Causality test results of the enterprise Granger

4.2 模型估计

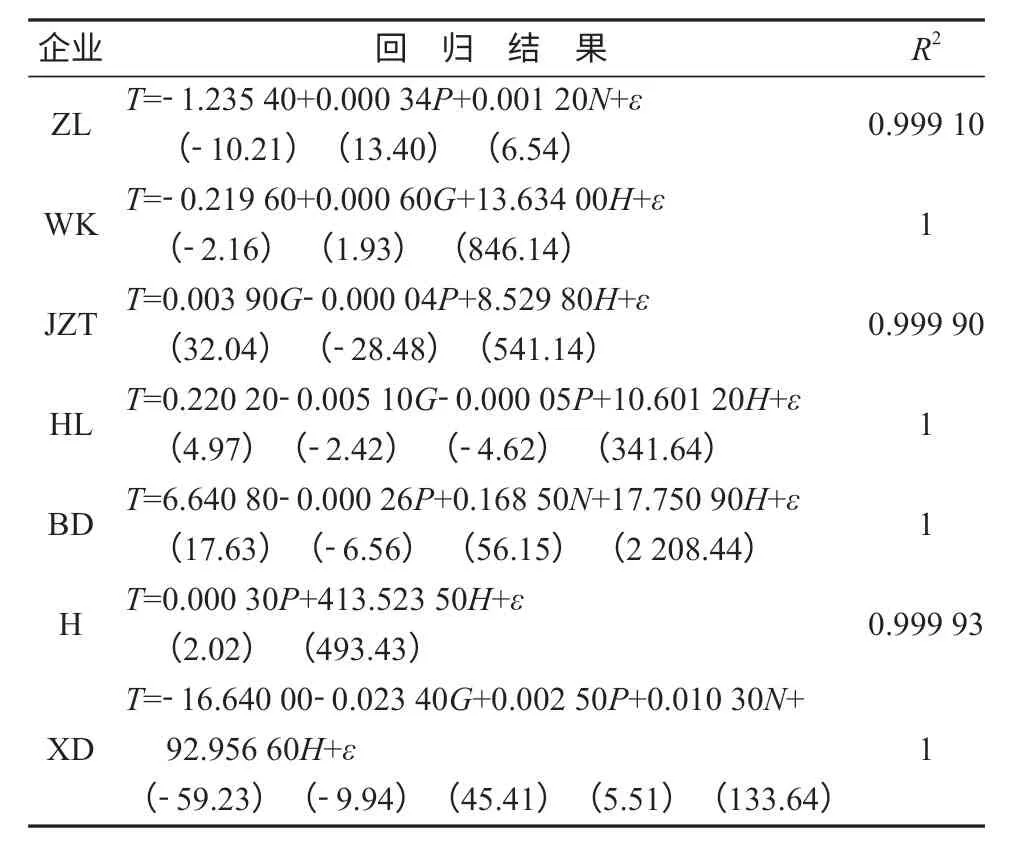

运用Eviews软件,以企业的碳排放量为被解释变量,其它变量为解释变量,采用2014—2025年模拟预测数据进行回归分析,得到大型上市企业的回归结果,如表3所示。

表3 回归结果及各系数统计值Table3 Regression results and statistical values of each coefficient

由表3可知,所有模型参数估计值的t值都是显著的,各系数的估计值都具有经济意义上的合理性,R2的值都大于0.99,表明模型拟合效果好,能够很好地反映企业碳排放的变化趋势。

总资产G除了对ZL、BD、H企业的碳排放无影响外,对其他企业都有影响,影响程度由大到小依次为JZT、WK、HL、XD。总资产G对WK、JZT企业的碳排放具有正向影响,且对JZT企业的正向影响平均约为WK的6.5倍;对HL、XD企业的碳排放具有负向影响,且对XD企业的负向影响平均约为HL的4.6倍。

企业人数P除了对WK企业的碳排放无影响以外,对于其他企业都有影响,其影响程度由大到小依次为XD、ZL、H、JZT、HL、BD。企业人数P对ZL、H、XD企业的碳排放具有正向影响,且对XD企业的正向影响平均约为ZL的7.4倍、H的8.3倍;对JZT、BD、HL企业的碳排放具有负向影响,且对BD企业的负向影响平均约为HL的5.2倍、JZT的6.5倍。

人均营业额N除了对WK、JZT、HL、H企业的碳排放无影响外,对其他企业都有正向影响,影响程度由大到小依次为BD、XD、ZL。人均营业额N对BD企业碳排放的正向影响平均约为XD的16.4倍、ZL的140.4倍。

碳排放强度H除了对ZL企业的碳排放无影响外,对其他企业都有正向影响,影响程度由大到小依次为H、XD、BD、WK、HL、JZT。碳排放强度H对H企业碳排放的正向影响平均约为XD的4.4倍、BD的23.3倍、WK的30.3倍、HL的39.0倍、JZT的48.5倍。

总体来说,总资产对金属制品业、医药制造业的碳排放影响较大,对电气机械和器材制造业的碳排放具有负向影响。企业人数对专用设备制造业、金属制品业、煤炭发电力业的碳排放影响较大,对医药制造业、水力发电业具有负向影响。人均营业额对电气机械和器材制造业,专用设备制造业,以及电力、热力生产及供应业的碳排放影响较大。碳排放强度对金属制品业,医药制造业,电气机械和器材制造业,以及电力、热力生产和供应业的碳排放影响较大。

给予对照组患者常规护理措施,患者在进入手术室前,医护人员首先要认真核对患者的各项信息,包括性别、年龄、床号等,并帮助主治医师摆好手术体位,这样做的目的在于避免压疮的发生,手术进行过程中要严格执行“三查七对”制度,严密观察患者的生命体征变化,同时做好术后交接工作与护理随访。

5 情景分析

5.1 情景构建

为了科学地反映企业未来碳排放趋势,本文设定3种情景:基准(business-as-usual,BAU)情景、节能情景、低碳情景。

1)BAU情景是企业生产发展趋势、能效水平、企业人数增长、能源结构等均保持现状不变,不采取任何对策的情景。

2)节能情景是企业优化生产结构、转变生产方式、提高能效水平、改善能源结构的情景。

3)低碳情景 是一种企业理想的发展模式,企业加大对碳减排的投入、实现低碳发展的情景。

5.2 参数设定

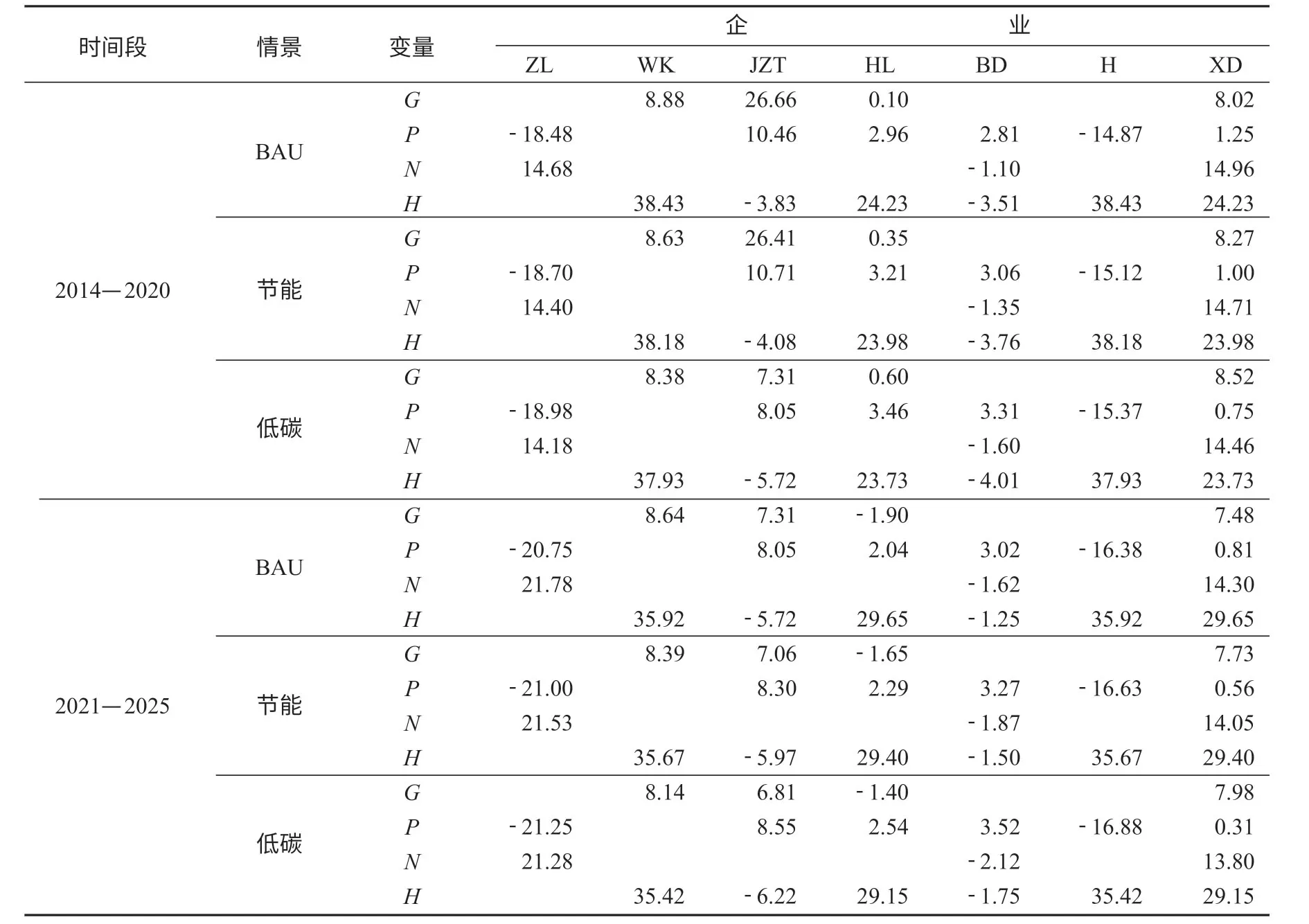

根据《国家重点节能技术推广目录》等文件中对低碳城市发展的要求,以及《湖南省天然气利用中长期规划》《湖南省实施开放崛起战略发展规划(2017—2021)》《湖南创新型省份建设实施方案》《湖南省固定资产投资项目节能审查实施办法》等,湖南部分政策文件中拟定的目标,对湖南7个大型上市企业BAU、节能、低碳3种情景的技术参数设定,如表4所示。

表4 湖南7大企业3种情景下的技术参数Table4 Technical parameters of seven major enterprises in Hunan Province under three scenarios %

5.3 各情景下的碳排放

根据表4所示的技术参数设定,以及表3的回归分析结果,计算得到3种情景下各企业2014—2025年的二氧化碳排放量,结果如图1所示。

由图1可以得出,至2025年,ZL企业在节能和低碳情景下的碳排放量比在BAU情景下的分别减少了12.3%,29.0%;WK企业在节能和低碳情景下的碳排放量比在BAU情景下的分别减少了2.0%,4.0%;JZT企业在节能和低碳情景下的碳排放量比在BAU情景下的分别减少了4.7%,9.9%;HL企业在节能和低碳情景下的碳排放量比在BAU情景下的分别减少了2.8%,4.7%;BD企业在节能和低碳情景下的碳排放量比在BAU情景下的分别减少了2.6%,5.3%;H企业在节能和低碳情景下的碳排放量比在BAU情景下的分别减少了2.0%,4.0%;XD企业在节能和低碳情景下的碳排放量比在BAU情景下的分别减少了5.0%,10.5%。

6 结论与启示

1)企业总资产是WK、JZT、HL、XD企业碳排放的Granger原因;企业人数是除WK企业外其它6个企业碳排放的Granger原因;人均营业额是ZL、BD、XD企业碳排放的Granger原因;企业碳排放强度是除ZL企业外其他6个企业碳排放的Granger原因。

2)总资产除了对ZL、BD、H企业碳排放无影响外,对其他企业都有影响,其中对WK、JZT企业具有正向影响,对企业HL、XD企业具有负向影响。企业人数除了对WK企业碳排放无影响外,对其他企业都有影响,其中对ZL、H、XD企业具有正向影响,对JZT、BD、HL企业具有负向影响。人均营业额除了对WK、JZT、HL、H企业碳排放无影响外,对其他企业都有影响,且都是正向影响。碳排放强度除了对ZL企业碳排放无影响外,对其他企业都有影响,且都是正向影响。

3)如果保持当前的发展状况不变,那么2014—2025年,ZL、BD企业的碳排放总量会分别以23.3%,2.2%的速度下降;而WK、JZT、HL、H、XD企业的碳排放总量分别以20.2%,37.9%,25.9%,33.6%,28.9%的速度快速增长。因此,对于湖南大型上市企业来说,除了ZL和BD企业,其他企业未来的碳减排压力较大。

4)2014—2025年,节能情景下7个企业碳排放与BAU相比减少了2.0%到12.3%不等;低碳情景下7个企业碳排放与BAU相比减少了4.0%到29.0%不等。

每个企业应根据自身实际情况分析其碳排放影响因素,按照自身特点制定碳减排策略。对于专用设备制造业中的ZL企业,应从提高企业人员的劳动生产率以及碳生产率方面着手制定碳减排策略。对于金属制品业中的WK企业,主要是如何提高能源使用效率以实现碳减排。对于金属制品业中的H企业,主要应从提高企业人员的劳动生产率和能源使用效率来实现碳减排。对于医药制造业中的JZT企业,实现碳减排主要是提高企业人员的劳动生产率、提高能源使用效率。对于电气机械和器材制造业中HL企业碳减排,可以通过规模生产、提高能源使用效率来实现碳减排。对于电气机械和器材制造业中的XD企业,应通过规模生产、提高企业人员的劳动生产率、提高碳生产率以及能源使用效率来实现碳减排。对于电力、热力生产及供应业中的BD企业,主要是通过提高企业人员的劳动生产率、提高碳生产率以及能源使用效率实现碳减排。