新会计准则下企业财务报表合并问题研究

2020-07-23刘志伟

刘志伟

(中国化学工程股份有限公司,北京 100007)

在企业的经营管理活动中,之所以要将会计信息作为制定发展战略和生产经营计划的依据,主要是因为其信息的全面性和准确性。而要保障其全面性和准确性,就要对会计工作的规范性从方式程序和工作内容上制定严谨明晰的标准,新会计准则正是对此方面内容做出了详细的要求。因此,在新会计准则全面实施的大背景下,要积极运用相应标准,破解合并财务报表的诸多具体应用问题,为进一步提高企业信息化水平和增强企业综合竞争力,提供基础资料。

一、合并财务报表的理论概念

合并财务报表是指对于集团公司中存在控制关系的母公司和子公司之间的财务报表的合并处理,有社会公开要求的要如实公开。合并财务报表包括合并资产负债表、合并利润表、合并现金流量表和合并股东权益变动表,其中,合并资产负债表最为典型和复杂,以下以合并资产负债表为例进行说明。合并财务报表,主要分为以下三个部分:第一部分,母公司和子公司各自独立完成本公司的财务报表;第二部分,将子公司的资产和负债的财务信息全部合并到母公司;第三部分,对合并后重复的部分采取合并抵消,消除重复。具体操作原理可以参见表1-1和表1-2所示。

表1-1 准则模式

表1-2 合并报表模式

二、企业合并财务报表的问题探析

(一)合并范围有待完善

在新会计准则中,对企业合并财务报表的范围有着明确的界定,大多数公司是能够清晰界定控制权和合并范围的,但是仍有一些具体范围存在难以确定的情况。新企业会计准则中对以下三种情况的界定仍然不够清晰:第一种是破产处理的,对于这类公司合并报表范围没有给出清晰的定义;第二种是收益为负数的;第三种是无法由母公司进行控制的情况。由于没有明确界定,就会影响报表的数据质量。由于市场环境和控制关系是动态变化的,所以企业就可能会通过动态调整子公司关系来影响合并后的报表结果,比如资产置换和出售控制公司的股权、关停或者清算亏损公司等方式,企业可以将合并报表更改为股权投资。

另外,对于很多没有实际控制,但是存在经常性业务交易或者合伙的公司,以及借助代理公司和信托公司等方式管理的企业,能否纳入合并范围可以作为一个问题来探讨,防止一些企业用不正当竞争方式攫取上市公司利益,令中小股东蒙受损失。

(二)政策差异带来的操作问题

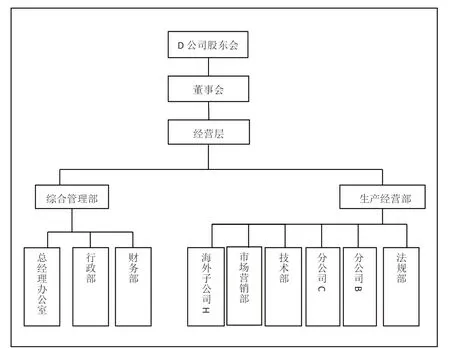

由于很多集团企业都会有海外子公司,但是不同国家的会计制度会有所不同,比如H公司是D公司的海外子公司,该公司的组织结构情况,见图2-1所示。

图2-1 D公司组织机构图Figure2-1 D company organization figure

这种时候母公司和子公司就是运用不同的会计政策进行财务管理工作,当海外子公司需要合并到内陆母公司财务报表的时候就会出现操作问题,企业就可能自主采取一定的操作,存在很大的操作空间,从而为企业虚报会计信息提供了可能。

(三)处理方式规范欠缺

根据新会计准则,目前对于财务报表的合并方法主要有三种,对每一种操作方法给出了明确的规定,但是却没有对每种方法的适用范围给出具体的规范,这就为企业编制合并财务报表增加了难度。企业选择方法是不是科学,就会影响合并会计报表的数据质量,从而为企业科学决策提供基础数据支撑。目前,选择何种合并方法主要由企业自主决定,这就对会计从业人员的专业素质提出了更高的要求,各个企业的财务人员从事合并财务报表工作就会存在很多的障碍。鉴于此,政府需要对不同的处理方法的适用范围做出详细的规定。

三、企业合并财务报表中出现问题的处理建议

(一)完善合并报表的范围相关规定

政府还需进一步完善合并报表的范围规定,明确范围。统一标准和科学制定合并范围,发挥会计准则的规范引领作用,只有准则明确规定具体的合并范围,企业合并报表工作才会更加规范。对于目前存在的模糊领域做出具体的合并范围规定,及时制定动态的合并范围管理制度,以适应社会的快速发展,防范企业出现虚假操作的情况。政府也可以分析研究多种合作经营、信托管理等管理方式企业的合并报表管理的可行性和有效性,从而制定科学完备的范围管理制度,推进公司财务信息的公开透明,保障中小投资者的合法权益。

(二)注重科学选择处理方式

社会变化日新月异,企业经济管理活动越来越复杂,企业的财务管理工作也日渐繁杂,面对繁杂的财务管理工作,财务人员一方面要加强专业内容的学习,提高专业技能和工作能力,另一方面,要提高思想道德素质和坚持诚信原则。专业知识过关是保证财务报表真实性的必要条件,思想道德素质和诚信原则是对每一个会计人员的内在要求。提高企业的合并财务报表管理的科学化水平。

四、结束语

总而言 之,新会计准则为企业合并财务报表已经做了很多详细的规定,指出了很多清晰的操作方法。企业要严格按照规范执行,并在此基础上不断加强企业内部会计从业人员的整体素质,重视真实准确的合并财务报表对企业的重要意义,从而促进企业科学制定发展战略。政府也应该进一步完善相关制度规范,逐步明确范围,注重具体细节的完善,采取有效措施,防止一些虚假信息的出现,为企业发展和投资者权益保驾护航。