油气藏型地下储气库储转费计算方法探讨

2020-07-21祝青宇

祝青宇 冯 垄

(1.中国石化天然气榆济管道分公司,山东 济南 250000;2.中国石化中原油田分公司天然气处理厂,河南 濮阳 457000)

0 引言

在天然气产业链中,地下储气库作为重要的调峰储备设施,具有库容量大、调峰能力强、安全性好等优点,在世界上被广泛应用。到2018 年,全球地下储气库总工作气量达到4 165.3×108m3,约占全球天然气总消费量的11.8%[1]。欧美国家地下储气库建设数量与规模处于世界领先水平,美国储气库工作气量占天然气年消费量的17.48%,俄罗斯的这一比例为18.38%。截至2018 年底,我国已建成储气库26 座,其中油气藏型24 座,盐穴型2 座,调峰气量达130 × 108m3,占全国天然气消费量的比例仅有4.7%[2]。可见我国调峰储气能力与世界平均水平存在较大差距,而随着未来我国天然气需求量的进一步提升,这一差距还有可能加大[3-4]。目前我国已运营的储气库中,油气藏型地下储气库占绝对比例,通过分析油气藏型地下储气库储转费的合理性,确定储转费定价方法以提高储气库盈利能力可视性,更准确地体现储气库的经济价值,激发投资者投资建设更多的地下储气库,以达到改善目前储气调峰设施不足的目的[5]。

1 储转费定价现状

油气藏型地下储气库为天然气管道提供调峰储备、平衡管网压力,作为管道附属设施,与管道企业一体化运营[6-7]。储转费是评价储气库单位工作气量盈利价值的指标,在我国,虽然储转费已经从管输费中剥离,但由于企业内部定价结算等方式的实施,未形成单独的、成熟的市场定价机制,影响了储气库经济评价效果[8-9]。另一方面,储气库由于投资回收期长等特点,所耗成本不能及时得到补偿,也影响了储气库建设投资的积极性。因此,国家已开始推行地下储气库独立运营模式,提出储气库供销价格由市场形成,以加快储气服务市场机制的构建。

2 储转费计算必要性

储转费作为评价储气库盈利能力的指标,对新建储气库项目、已运营储气库项目以及政府指导定价都具有重要意义。首先可根据拟定投资方案、设计方案来计算储转费是否满足投资回收收益要求,指导确定投资估算,调整融资方式,优化设计方案,合理配置人力物力资源,使新建项目投资效果最大化。其次在根据已运营储气库的实际经营情况开展的项目后评价中,通过计算储转费,能为项目盈利能力、偿债能力、财务生存能力分析等经济评价提供理论依据。还可与可研中的数据进行对比,论证储气库运行实践效果,有助于企业更加直观地了解项目的经济效益,优化生产经营情况,追求更高经济效益。此外,通过计算单个储气库储转费可有效分析其注采成本,形成样本集合,了解业内储气库普遍的投资运行状况,形成储转费市场价格,还可为政府指导储转费市场价格提供参考。

3 储转费计算前提

3.1 计算方法选择

目前国家、行业现行的经济评价方法主要包括有无对比法、新建项目法、净现值法。在当前市场机制下,储气库的成本和效益难以从管道中剥离出来,无法测算出企业在储气库建设前后经济效益的变化程度,故不能采用有无对比法。储气库在实际运行中,注气采气均未直接收取费用,未设立储气库独立核算收入的会计科目,故新建项目法也不适用。而净现值法是通过设定内部收益率,反推净现值为零时的储转费价格,是科学可行的计算方法,因此以下采用净现值法为储转费计算方法。

3.2 垫底气核算方式

油气藏型地下储气库在投产初期,需要提前向储层中注入一定量的天然气或其他非可燃气体作为垫底气,其投资额往往占储气库总投资的30%~60%,故垫底气核算方式的确定十分关键。储气库垫底气可分为基础垫底气和附加垫底气。基础垫底气是在枯竭气藏作为储气库运用时已经存在的,它依附于矿产资源存在,随矿产资源转让获得,属于无形资产。附加垫底气是为了满足储气库运行压力下限,在运行前额外注入的气量,以提高储气库压力达到最低调峰能力。当储气库达到报废条件时,基础垫底气无法采出,可进行无形资产摊销,但附加垫底气可以作为商用气一次性回收,以流动资金占用的形式给予补偿[10-11]。

3.3 储气库投资及成本构成

计算储转费首先要对储气库的项目总投资、总成本费用进行准确分析,为经济评价提供可靠参数,利用已知数据倒算储转费。

1)项目总投资:由建设投资、建设期利息、辅底流动资金构成。建设投资一般包括工程费用、工程建设其他费用、附加垫气费、矿权转让费、预备费等。工程费用即钻井工程、注采工程、封修井工程、地面工程费用等[12]。总成本费用由经营成本、折旧费、摊销费、银行利息构成。经营成本一般包括燃料动力费、材料费、维护修理费、气藏监测费、安全生产费、天然气损耗、人员行政及管理费用等。

2)未来经营成本的预测:新建项目可设计参数预测,计算储气库理想运行状态下的储转费;已运营项目可根据储气库运营阶段历史数据,选取生产能力正常的年份,对经营成本进行回归分析,如式(1)建立储气库工作气量和经营成本之间计算关系。

式中,C为经营成本,Q为工作气量,CV为单位可变成本,CF为单位固定成本,η为天然气损耗率。不同储气库的实际运营情况具有个体差异,可根据实际情况确定CV、η参数。

4 净现值法储转费计算模型

为满足储气库正常运行状态下的基本盈利能力,设定当净现值NPV为0时,该案例能满足内部收益率要求的盈利水平,计算该情况下对应的储转费P(s)为市场参考最低值,见式(2)。

式中,t为第t年的净现金流量,CI为年收益,CO为年支出,IRR为内部收益率,n为方案评价期。

通过上述计算公式,可从融资前和融资后的财务分析两个角度,倒算NPV(IRR)等于0 时的储转费P(s)。融资前财务分析主要考虑项目投资总获利能力,与融资方案无关,仅考察项目的可行性、合理性即可。融资后财务分析则是考虑投资者的获利能力,与融资方案有很大关系,考察项目在特定融资方案下的盈利能力、偿债能力和财务生存能力,反映项目运行效果。

4.1 融资前储转费计算

1)建设期第t年净现金流量=建设投资

第t年建设投资=项目资本金+银行借款。

2)运营期第t 年净现金流量=营业收入+固定资产余值回收+流动资金回收-总成本费用-流动资金-增值税及附加-调整所得税;营业收入=工作气量×储转费P(s);总成本费用=经营成本+折旧费+摊销费+支付利息;调整所得税=息税前利润EBIT×税率=(营业收入-总成本费用-增值税及附加+支付利息)×税率。

4.2 融资后储转费计算

1)建设期第t年净现金流量=项目资本金。

2)运营期第t 年净现金流量=营业收入+固定资产余值回收+流动资金回收-总成本费用-流动资金-增值税及附加-偿还借款-支付利息-所得税;营业收入=工作气量×储转费P(s);总成本费用=经营成本+折旧费+摊销费+支付利息;所得税=利润总额×税率=(营业收入-总成本费用-增值税及附加)×税率。

5 案例应用分析

某油气藏地下储气库项目设计的年最大工作气量为2.53×108m3,建设投资为115 000万元,其中工程投资为78 700 万元,附加垫底气投资为35 000 万元,无形资产投资为1 300万元;项目建设投资中银行贷款为70 000 万元,银行利率为4.9%,贷款运行期前10 年还清;项目评价期32 年,其中建设期2年,运营期30 年,运营期初投入自有流动资金为2 000 万元,已投产运营7 年,折旧年限为30 年,摊销年限为10 年,残值均为0,税后内部收益率为8%,销项税及附加为9%,所得税率为25%。运营期实际工作气量参数见表1。

5.1 储转费计算

由于该项目已运营,融资方案确定,从出资人角度探讨项目盈利能力,采用融资后储转费计算方法。该储气库运行期第4 年起生产能力达到正常水平,根据运营期第4~7 年工作气量来测算未来平均年工作气量为25 324 × 104m3,根据回归分析公式,结合本案例实际经营情况,计算出年经营成本为4 646 万元。设储转费P(s)为0.8 元/m3代入计算,预计未来年营业收入约为18 587万元。当储转费P(s)为0.8 元/m3时,净现值NPV 小于0,不能满足内部收益率为8%的盈利能力。故选取P(s)∈(0.8,+∞)的值代入计算,寻找满足NPV(8%)的值趋近于0 的储转费P(s)。经计算得:当P(s)=0.90 元/m3带入计算得,NPV=-504万元,满足盈利能力;取P(s)=0.91 元/m3带入计算得,NPV=1 093 万元,不满足盈利能力 。 则 当NPV=0 时 ,P()s=0.90+×0.01 ≈0.903元/m3。故按照目前的运营方式,当储转费为0.91 元/m3时,正好满足内部收益率为8%时的盈利能力。因此储转费面向市场定价应大于等于0.91元/m3,可实现储气库盈利。

表1 储气库投资及成本明细表

5.2 敏感性分析

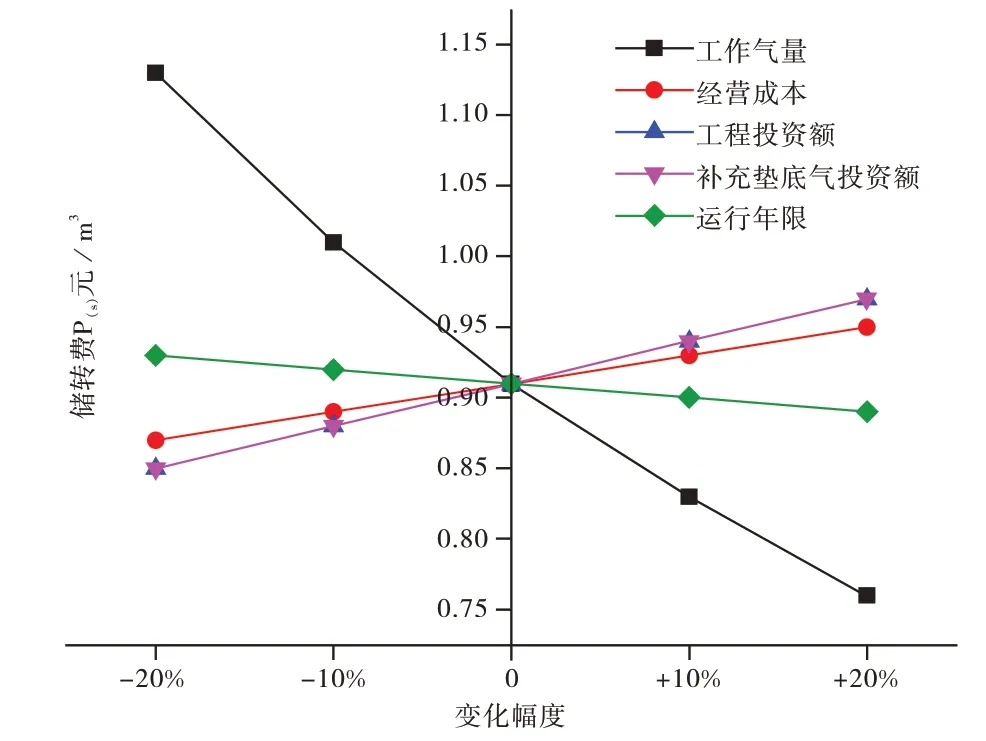

为优化储转费定价标准,找出影响储转费的主要因素,可对项目进行敏感性分析。选取工作气量、经营成本、工程投资额、附加垫底气投资额、运营年限为因素分析对象。考虑单因素在初始值±10%、±20%的变化幅度下对应的储转费变化情况。分析结果见表2及图1所示。

表2 单因素敏感性分析表 单位:元/m3

图1 单因素敏感性分析图

由此可见,按储转费对各个因素的敏感程度从高到低可排为:工作气量>工程投资额≈附加垫底气投资额>经营成本>运营年限,最敏感因素是工作气量。因此可优先通过提高工作气量,降低盈利临界值时的储转费标准的方式,实现盈利能力最大化。

5.3 盈亏平衡分析

若该项目储转费市场价为0.91元/m3,可计算储气库盈亏平衡状态下生产能力利用率为BEP生产能力利用率,如式(3)所示。

计算得:BEP生产能力利用率=80.6%,即工作气量达到2.04×108m3。若实际工作气量未达到盈亏平衡工作气量,则应当通过改进技术方法、管理水平等措施,逐步改善注采气量,提高项目经济效益。

6 结论及展望

为提出合理的储转费计算方法,以油气藏型地下储气库为例,通过测算某项目净现值为零时的储转费,得出该项目的盈利临界值,即当储转费P(s)定为0.91 元/m3时,该项目即可盈利;对方案的几个敏感因素进行分析,得出工作气量对储转费的影响最大;通过盈亏平衡分析,计算出该项目盈亏平衡点时的工作气量,以此指导储气库优化运营模式,合理提升储气库工作气量,降低盈利临界值储转费,实现利润最大化。

在我国天然气市场化改革的浪潮推动下,储气库作为天然气产供储销体系的重要部分将会得到大力建设。目前我国也已明确,推行地下储气库独立运营,储气服务公开交易,通过市场化运作形成公开竞争,由供需双方确定储气服务价格。2019 年底首个储气库调峰产品已经实现上线交易,通过竞价方式成交价格为2.83 元/m3,为储气库独立运营提供了样本。由此可见储气库调峰设施作为天然气产供储销体系中的重要一环有较大发展空间和利润空间。