金融可获得性与农村居民消费结构变化:基于普惠金融视角

2020-07-21陈彦宇副教授

陈彦宇 任 玎 副教授

(广东外语外贸大学南国商学院 广东广州 510545)

近年来,内需不足成为了阻碍我国经济发展的一个重要问题,其原因是多方面的:第一,我国居民收入水平的提高慢于国民经济的发展水平。收入水平不足导致了居民消费支出水平不高,进而导致了内需不足;第二,我国居民传统观念中的预防性需求较高,其使得居民将大部分收入进行储蓄以预防未来的不确定性风险,这与我国社会保障体系不完善有关;第三,从供给侧角度来看,我国诸多政策在供给方面存在问题,如在农村地区金融供给严重不足,其使得农村居民的消费支出一直不高。鉴于此,有必要对农村地区的金融可获得性与农村居民消费结构之间关系进行系统研究。

文献综述与研究假设

已有文献中,关于农村消费与金融发展之间研究较多。侧重于供给侧的角度,主要的文献有:刘广明(2011)和纪崴(2011)通过定性研究,认为应从金融支持角度开拓农村消费市场;王娜和张磊(2016)从供给侧改革角度出发,得出金融支持可以提升农村居民消费水平;温涛和王汉杰(2017)实证分析发现,政府财政支持政策可以有效地提高农村居民的消费水平;齐红倩和李志创(2018)从时变特征出发,研究了农村金融发展对农村居民消费的影响。上述研究主要从传统金融发展角度去研究,但随着互联网的发展,普惠金融逐渐产生,普惠金融与农村居民消费之间存在什么关系?王琳玲(2019)利用VAR分析了普惠金融对浙江农村消费的影响。董云飞等(2019)研究发现普惠金融发展对农村居民的消费升级具有正向影响。从金融可获得性来看,传统金融服务对农村地区的覆盖几乎没有,农村居民想要获得金融服务,必须到较大的镇或者县城。金融可获得性的不足,导致了我国农村居民的消费模式以自给自足为主,其较少通过商品交易进行消费。可以看出,农村居民的消费需求不足是由于金融可获得性不足而导致的。随着普惠金融的发展,特别是互联网金融的发展,普惠金融的指标不断提升,不仅是城市居民,农村居民也可以在4G网络的支持下方便地获得普惠金融。因此,提出如下假设:

表1 描述性统计表

H1:随着普惠金融的发展,农村居民的消费水平将得到显著提升。

普惠金融的发展是不平衡的,其针对不同的消费种类具有不平衡的影响趋势。具体来说,可以将食、衣、住、用等归为传统消费项目,在农村地区,农村居民的传统消费项目主要以自给自足消费为主,其很少通过市场交易进行支付消费,因此传统消费受普惠金融发展的影响有限;而交通与通讯、医疗保健和文娱服务等消费项目可归为新兴消费项,对农村居民而言这些新兴消费项不太可能自我供给,其只能依靠市场交易完成,因此新兴消费项受普惠金融的影响较大。鉴于此,本文提出如下假设:

H2:随着普惠金融的发展,普惠金融对农村居民的衣、食、住、用等传统消费支出项目的影响有限,但对交通与通讯、医疗保健和文娱服务等新兴的消费项目具有显著的影响。

实证设计与变量说明

根据H1和H2,本文采用下述计量模型考察金融可获得性对对农村居民消费结构的影响:

其中,i和t分别表示省份和年份;μi和νt分别代表省份固定效应和年份固定效应等;ξit为随机扰动项。

被解释变量为农村居民消费结构:rural_com。主要采用农村居民人均消费支出,该变量是通过消费价格指数平减后取对数,用此变量验证H1。由于本文还要考察农村居民消费结构的变化,因此在研究过程中,本文采用食品消费、衣着消费、居民消费、家庭设备用品及服务消费、交通与通讯消费、文教娱乐用用品及服务消费、医疗保健消费等支出占总消费支出的比重进行分析。鉴于对消费结构升级的研究尤为重要,因此本文将交通与通讯消费、文教娱乐用品及服务消费、医疗保健消费三种消费支出进行加总,以得到消费结构升级的占比,这些变量用以验证H2。该数据主要来源于历年的《中国统计年鉴》。

核心解释变量为普惠金融:IF。主要采用普惠金融指数、普惠金融广度指数、普惠金融深度指数三个指数来衡量。该数据来源于《北京大学普惠金融指数2011-2018》,利用了移动支付大数据获得每年每个地区的数据,由蚂蚁金服与北京大学共同编制。由于本数据仅从2011年开始,且2018年的统计数据还未公开,所以本文的研究周期确定为2011~2017年。

控制变量:第一,rural_com为市场化指数,采用樊纲编制的市场化指数;第二,pgdp为人均GDP,采用人均国民生产总值由消费价格指数平减后再取对数。考虑到农村居民的消费,最好的变量应该是农村居民的收入,但是至2012以后,统计年鉴中不再公布农村居民人均纯收入,因此本文采用地区人均GDP来衡量收入水平;第三,FIC为财政收支比,主要采用一般性财政预算收入与一般性财政预算支出之比;第四,TF为传统金融发展水平,本文主要采用银行金融机构的数量取对数。传统金融的衡量是一个大问题,目前几乎没有符合衡量农村传统金融可获得性的指标,因此本文采用银行金融机构的数量进行间接替代。以上指标的数据源主要来自《中国统计年鉴》、《中国金融统计年鉴》,具体数据如表1所示。

金融可获得性对农村居民消费支出的影响

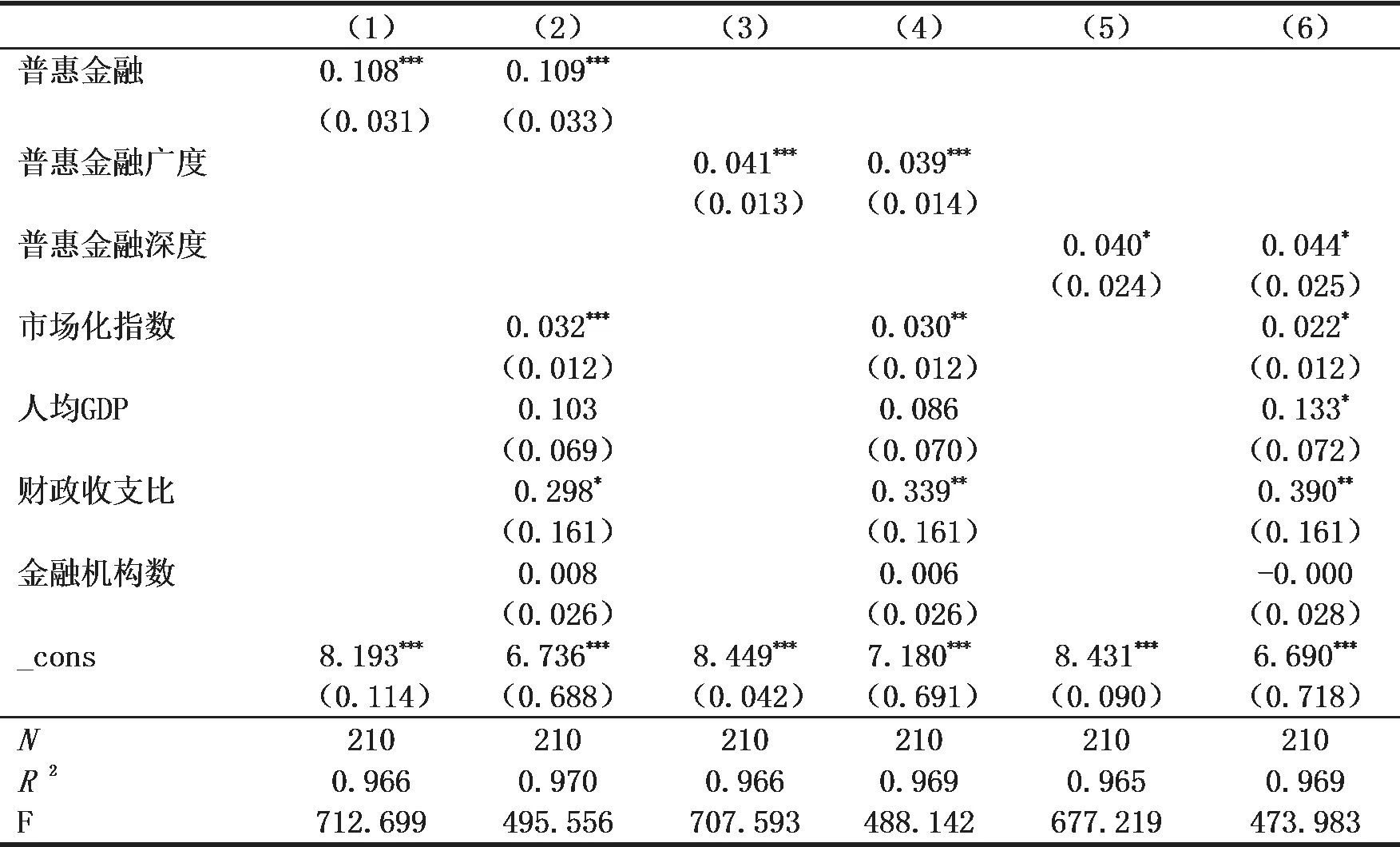

根据公式(1),本文首先考察以普惠金融发展水平度量的金融可获得性对农地居民消费支出的影响。前两列为控制了时间和地区固定效应后普惠金融对农村居民消费支出的影响,可以看出,不管控制其他变量与否,普惠金融的系数均高度显著为正,其系数大小差异非常小,这说明普惠金融的发展促进了农村居民消费支出的增加;中间两列和后两列的结果表明,普惠金融的广度发展和深度发展均促进了农村居民消费支出的增加,但深度指数的显著性相对低一些;后四列的四个系数大小相差不大,但均小于前两列普惠金融的系数。通过表2的估计,可以得出普惠金融指数对农村居民消费支出具有显著的正向作用,普惠金融的发展刺激了农村居民的消费需求,由此H1得到验证。

表2 普惠金融对人均消费支出的影响

控制变量中,市场化指数对消费支出具有显著的正向影响;人均GDP的系数为正,但并不显著,这与数据匹配有一定的关系;财政收支比的系数为正,说明财政收入越高,居民的消费支出也就高;传统金融的发展水平对农村居民消费支出无显著影响,说明传统的金融发展,对农村居民的金融可获得性影响很小。

金融可获得性对农村居民消费结构变化的影响

(一)普惠金融对食、衣、住、用等消费支出的影响

表3汇报了普惠金融对食、衣、住、用等消费支出的影响。表3第(1)至(3)列的结果表明,普惠金融的系数为显著负,说明普惠金融发展导致居民食物消费支出占比变小。食物消费是居民的传统消费,主要包括粮食、蔬菜等,在农村集市,这些消费以传统的现金交易为主,该占比变小说明农村居民消费水平得到提升;第(4)至(6)列表明普惠金融对衣着消费支出占比的影响,这一影响只在普惠金融系数10%左右显著为正,这说明普惠金融广度和深度的系数不显著。衣着消费支出也是居民的主要消费支出之一,虽然农村集镇上的衣服店越来越多,但农村居民的衣着消费有很一大部分仍来自集市的临时商家,普惠金融对这些商家的普及还不足,导致了普惠金融的广度和深度不显著。

第(7)至(12)列为普惠金融对居住和家庭设备及服务消费支出的影响。从前三列的结果来看,普惠金融对居住消费支出占比的影响显著为负。根据定义,农村住户的居住支出主要指与农村住户居住有关的所有支出,包括新建(购)房屋、房屋维修、居住服务、租赁居住所付的租金、生活用水、生活用电、用于生活的燃料等支出,这些支出一般采用现金交易;第(10)至(12)列为普惠金融对家庭设备及服务消费支出占比的影响。在三个系数中,只有普惠金融深度的系数显著为负,其他系数为不显著负数,这说明三个普惠金融对家庭设备及服务消费支出的影响是负向的。居住消费和家庭设备及服务消费均属于支出较大的消费类型,农村居民对这种消费往往采用比较谨慎的态度,相比移动支付其更趋向于采用现金交易。

(二)普惠金融对交通和通讯、文娱服务、医疗保健等新兴消费支出的影响

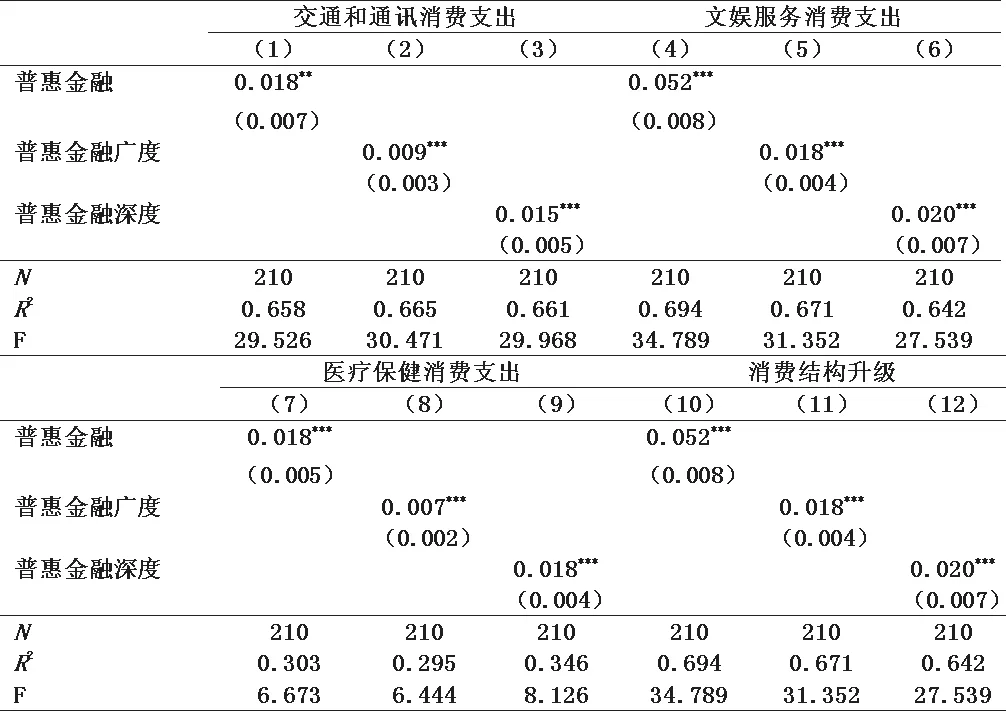

表4为分析普惠金融对交通和通讯、文娱服务、医疗保健消费支出的影响。从表4第(1)至(3)列结果来看,三个模型的普惠金融系数均显著为正。普惠金融对交通和通讯消费支出占比的影响系数为0.018,普惠金融广度的系数为0.009,而普惠金融深度的系数为0.015,说明普惠金融的影响更大一些,普惠金融深度次之,而广度更小;在第(4)至(6)列中,普惠金融对文娱服务消费支出的影响系数较大,达到了0.052,普惠金融广度和深度对文娱服务消费的影响也较大,说明农村居民的文娱服务消费基本采用了移动支付的普惠金融方式;第(7)至(9)列为考察普惠金融对医疗保健消费支出的影响。从结果来看,三个模型的普惠金融系数均显著为正,说明普惠金融的发展促进了居民医疗保健消费支出的提高。

表3 普惠金融对食物消费和衣着消费支出的影响

表4 普惠金融对交通和通讯和文娱服务消费支出的影响

根据已有文献,本文将交通与通讯、文娱服务、医疗保健支出作为消费结构升级的代表,采用三项支出的比重代表消费结构升级。通过上文的研究可以看出,普惠金融对这三项消费支出比重具有显著的正向影响。在表4第(10)至(12)列中,本文将消费结构升级作为被解释变量,考察普惠金融对其的影响。三个模型的结果显示,三个系数均高度显著为正,普惠金融每提高1%,消费结构升级将提升5.2%;普惠金融广度每提高1%,消费结构升级将提升1.8%;普惠金融深度每提高1%,消费结构升级将提升2%。通过表3和表4的分析,H2得到验证。

结论与建议

(一)结论

相对于传统金融业,普惠金融的发展让农村地区居民的金融可获得性得到了巨大提升。文章将普惠金融作为金融可获得性指标,考察了金融可获得性与农村居民消费支出之间的关系,并采用固定效应模型的计量分析,得到以下结论:

第一,普惠金融显著提升了农村居民消费支出。具体而言,普惠金融每提高1%,消费结构升级将提升5.2%。普惠金融广度每提高1%,消费结构升级将提升1.8%。普惠金融深度每提高1%,消费结构升级将提升4.2%。

第二,普惠金融对农村居民的传统消费支出占比不具有促进作用,传统消费支出主要包括食品、衣着、居住、家庭设备及服务等,而农村居民的衣、食、住、用等传统消费主要采用线下的支付方式,因此其受普惠金融影响少。

第三,普惠金融对农村居民的消费结构升级具有显著的正向影响。消费结构升级主要包括交通与通讯、文娱服务、医疗保健三项消费支出的占比。实证结果发现,不仅是每一个细分消费支出,还是总的消费结构升级支出,三个普惠金融指标对消费结构升级均具有显著的促进作用。

(二)建议

基于上述研究结论,本文提出如下建议:

第一,要加大推进普惠金融发展力度,特别是对普惠金融广度和深度的推进,普惠金融的发展可提高农村居民的金融可获得性,从而提高农村居民的消费支出。

第二,对农村居民的传统消费领域,要进一步加大普惠金融的普及。通过金融可获得性的提高,可以提高农村居民传统消费项目的消费水平。

第三,要持续推进消费结构升级的改革,进而让居民消费结构趋于合理化和高级化。