基于DEA-Tobit模型的中国物流企业融资效率研究—源自38家上市物流企业面板数据

2020-07-21黄永福

黄永福

(广东理工学院经济管理学院 广东肇庆 526114)

引言

物流企业融资难、融资贵、融资效率低下是摆在众多物流企业面前的一道难题,物流企业作为物流行业的核心组成部分,不能有效融资便难以更好发展,不利于整个物流行业的繁荣兴旺。而影响更为深远的是,物流行业作为国民经济的支柱性产业,是整个社会经济发展的前提保障,一个国家或地区没有繁荣的物流业便很难有繁荣的社会经济。当今中国社会已经由传统经济发展时期进入经济高质量发展阶段,经济高质量发展需要高水平的物流业作为支撑条件,研究我国物流企业融资效率,有助于帮助发现我国物流企业在融资方面存在的问题,积极改进这些存在的问题,有利于提高物流企业融资效率,从而提高物流行业物流运作水平,实现物流业高质量发展,进而推动整个社会经济高质量发展。

研究综述

李琳(2011)运用DEA模型对我国上市物流企业进行了物流金融效率实证分析。曾桂珍、曾润忠(2012)运用DEA模型选取我国21家代表性上市物流企业进行了总技术效率和纯技术效率以及规模效率测算。邓洞洞(2012)运用SCP分析法选取了我国31家上市物流企业2006~2010年间的面板数据进行了实证分析。周霞、胡爱媛(2013)运用数据包络分析法对我国深沪两市20家代表性上市物流企业进行了技术效率实证分析。吕璠、李竹梅(2013)利用突变级数法以及DEA模型,结合使用Excel和Lingo软件对我国35家典型上市物流企业进行了经营绩效实证分析。范林榜(2014)对我国物流业技术效率进行了实证研究,指出上市物流企业需要提高股份集中度以及独立董事比例来提高物流业综合效率。丁斌、曲慧敏(2015)综合采用DEA模型和Tobit模型对我国上市物流企业经营效率进行了研究。王鹏(2015)分析了现今不同融资模式情况,并提出将供应链物流金融与互联网金融相整合的新金融模式。曲慧敏(2015)综合运用DEA模型和主成分分析法对我国11家代表性港口上市物流企业运营效率进行了实证分析,指出应该提高港口物流企业整体管理水平以及加强信息化和智能化建设等来改善上市物流企业运营效率。赵宪敏(2016)主要探讨了融资环境会对物流企业资本结构产生深刻影响,指出应该从宏观、微观、企业多个层面入手进行改进。谢婷婷、马洁(2016)综合DEA模型和Malmquist模型及Tobit模型对我国西部地区18家典型节能环保产业上市公司2008-2014年的融资效率进行了综合研究。郭青(2016)从供应链金融理论出发分析了第三方物流企业关于融资模式问题。孙亚芳(2016)从风险规避角度研究了我国物流企业应该如何规避开展金融服务风险。孙新明(2017)综合运用两阶段DEA模型和Malmquist模型针对我国31家典型上市物流企业进行了融资效率分析,提出了通过完善企业内部管理制度及优化融资结构等方法提高物流企业融资效率。胡书芳(2017)运用回归分析法和灰色模型法对沪深28家代表性上市物流企业进行了融资效率分析。宫兴国、孙新明(2017)运用两阶段DEA模型对我国31家代表性上市物流企业进行了融资效率分析。杜丽慧、韩士专(2018)运用DEA模型选取2010-2015年相关数据,比较分析了我国17家典型港口上市企业融资效率情况。宋歌(2018)运用DEA模型对我国中部地区51家上市企业进行了融资效率综合分析与研究。肖雅、郭晓顺(2018)综合DEA模型和Malmquist模型对2014-2016年挂牌的我国新三板高新技术企业进行了股权融资效率分析。姜琳(2018)综合运用DEA-Malmquist-Tobit模型和SD模型分析了我国新三板企业融资效率情况,并提出了相应对策,以提高中小企业融资效率。顾晨阳(2018)运用DEA模型对我国新三板中小企业融资效率进行了综合评价与分析。吴阳芬、曾繁华(2019)运用DEA模型对我国新三板创新层中小企业融资效率进行了测度研究。丁华、高丹(2019)综合运用DEA模型和Malmquist模型对我国新三板挂牌企业进行了融资效率研究。谢闪闪、余国新(2019)综合运用DEA模型和Malmquist模型对我国农业上市企业进行了融资效率综合评价与研究。刘超、傅若瑜、李佳慧、周文文(2019)综合运用DEA模型和Malmquist模型与Tobit模型对我国37家人工智能上市企业进行了融资效率综合评价与研究。邓迎春、黄小军(2019)运用两阶段DEA模型对江苏省新能源上市企业融资效率进行了相应的分析及提升路径研究。曾刚、耿成轩(2019)结合运用Super-SBM模型和Logit模型对我国战略性新兴产业融资效率进行了综合评价与研究。邓雪莉(2019)分别运用DEA静态模型和动态模型,对我国新三板市场47家创新层企业和108家基层企业为样本进行了融资效率的实证分析与研究。

综上所述,在早年直接关于物流企业融资效率的文献还比较少,主要是一些学者采用DEA模型或者采用DEA模型与Malmquist模型等其他方法相结合的方式进行物流行业效率分析或相应行业上市企业融资效率分析,近年来慢慢的有学者开始关注上市物流企业融资效率问题,尝试采用DEA模型、回归分析法等进行上市物流企业融资效率分析,取得了一定进展,但是基于方法和数据及指标选取的局限性,对于上市物流企业融资效率研究还需要采用更新的数据选取更科学的指标以及选择更合理的数学模型进行更深入细致的研究,才能更为有效地提高物流企业融资效率,促进物流行业繁荣进步,推动社会经济高质量发展。

研究方法与研究设计

本文以2015~2018年中国38家上市物流企业为研究样本,以其基础财务数据为原始资料,运用DEA方法测算了该38家物流上市企业的融资效率,得到了综合技术效率、纯技术效率以及规模效率三个指标。进一步,本文通过构建面板Tobit模型,对物流业上市企业融资效率的影响因素进行了实证分析。

(一)数学模型的构建

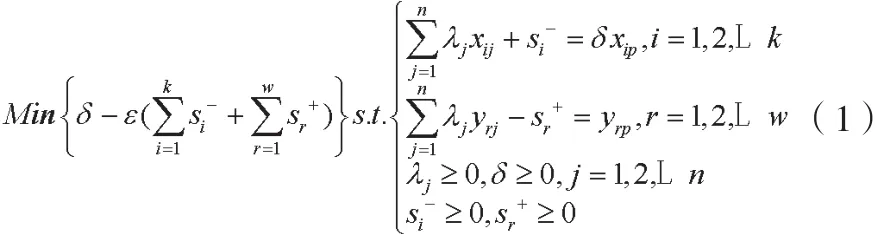

1.DEA模型。数据包络分析法(DEA方法)是进行效率评价的主要方法之一,其原理是在决策单元输入、输出保持不变的前提下,通过线性规划等工具方法确定相对有效的前沿面,并通过比较各决策单元与前沿面之间的距离来判断其有效性。DEA方法能够充分考虑决策单元自身的特点和信息,得到理想的投入产出方案,且擅长多投入多产出的效率评价。DEA模型包括CCR模型(假设规模报酬不变)和BCC模型(假设规模报酬可变)。其中,CCR模型可用如下公式来表示:

其中,xij和yrj分别表示第j个决策单元的第i个输入和第r个输出,δ为线性规划的目标值,即综合效率,本文中该值越大表示上市物流企业的融资效率越高。λj为决策权重,和为松弛变量。若δ=1且0,=0,则表示该决定单元有效,即该上市物流企业的融资效率位于最优前沿面上,否则表示该决策单元非有效,存在投入冗余或产出不足。

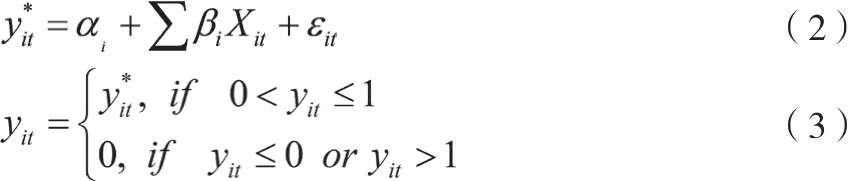

2.Tobit模型。本文采用DEA方法测算的上市物流企业的融资效率取值在0到1之间,属于受限因变量模型(因变量数值是截断的),此时如果采用传统的普通最小二乘(OLS)方法对模型进行估计将导致估计结果有偏。因此,本文构建面板Tobit模型如下,并采用最大似然法对模型进行估计:

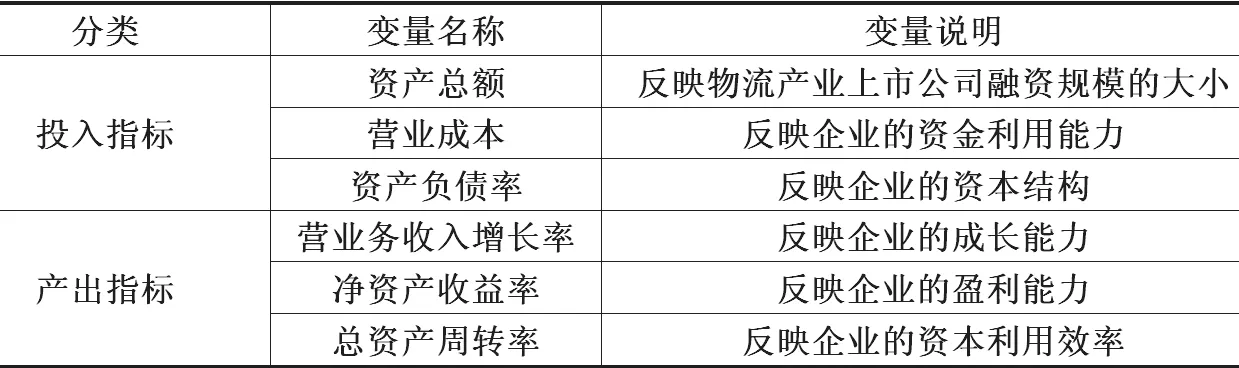

表1 物流产业融资效率评价指标体系

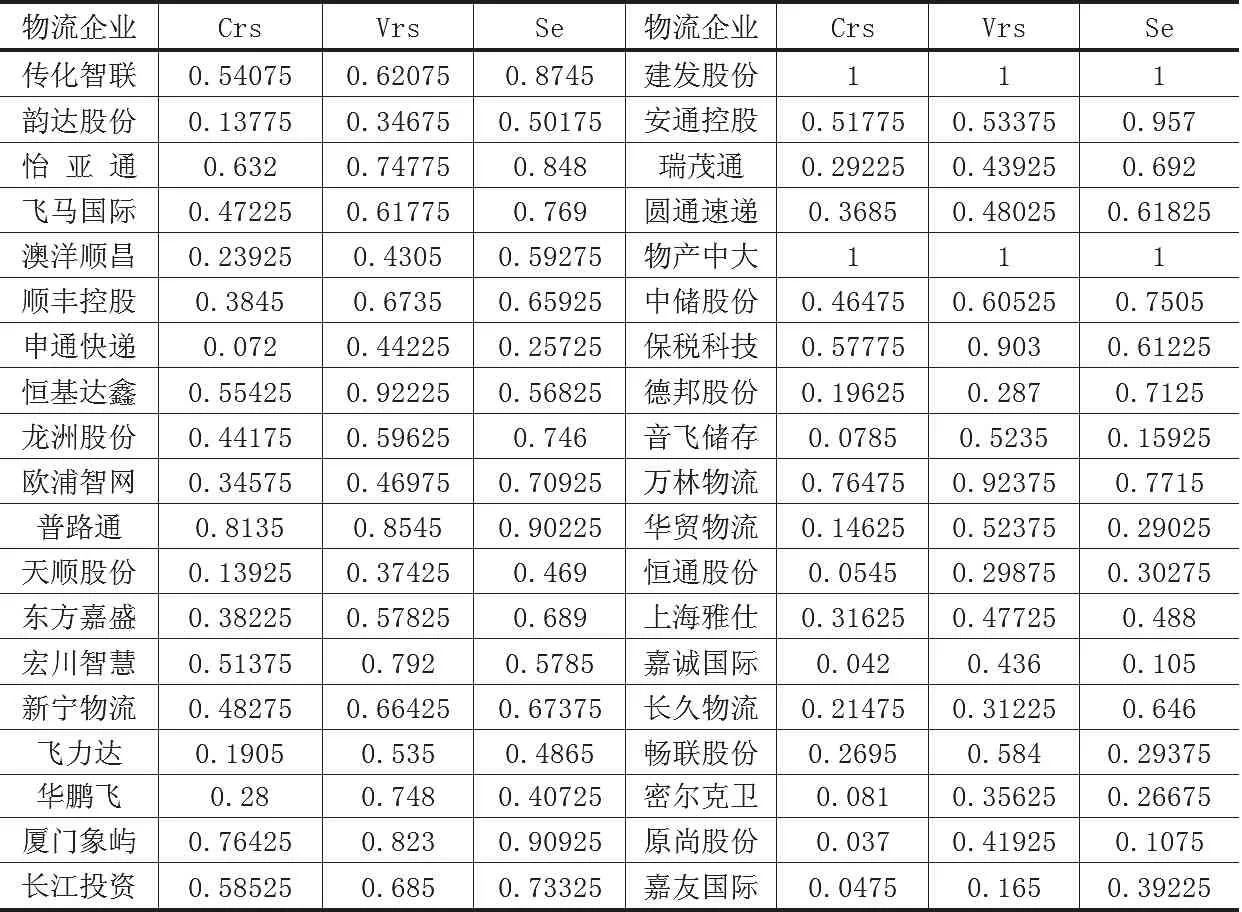

表2 2015~2018年38家上市物流企业综合效率统计表

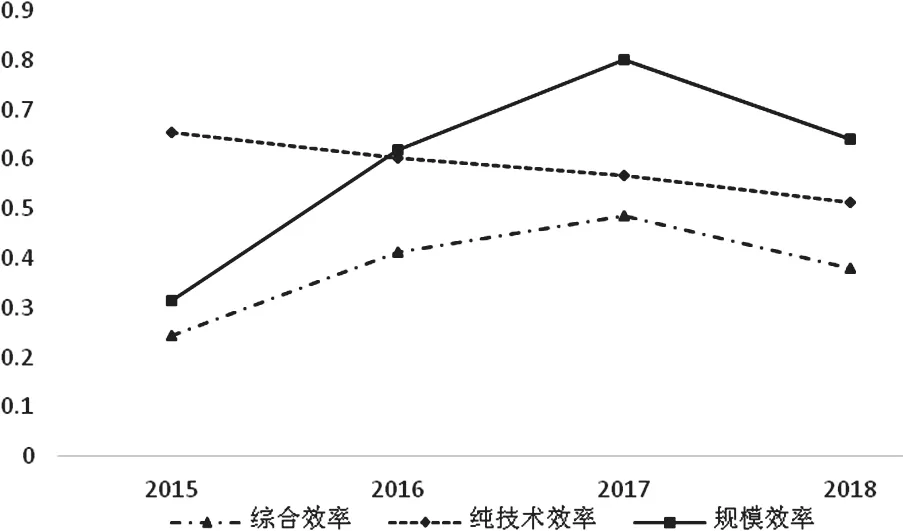

图1 2015~2018年上市物流企业融资效率变化情况

其中,y为因变量,即融资效率;X为解释变量,对应影响融资效率的各因素;β为回归系数;εit为随机扰动项,εit:N(0,σ2)。

(二)指标选取与数据说明

1.投入产出指标的选取。物流行业上市企业融资效率投入产出指标的选择如表1所示。第一,投入指标。本文选取了3个投入指标:资产总额。由于企业在进行债权(股权)融资时,都会促使其资产总额增加,企业的资产总额反映了其资产控制的多少,同时也可反映企业融资规模的大小。营业成本。该指标反映了企业在生产经营过程中需要投入的资源和所需支付的费用,与企业的利润息息相关。资产负债率。资产负债率是体现一家企业资本结构的重要指标,其衡量的是负债与资产的比率,合理的资本结构可以使企业获得更多的利润。第二,产出指标。本文选取了3个产出指标,包括:营业收入增长率。营业收入增长率是衡量企业所处的成长阶段以及成长能力的重要指标,营业收入增长率越高,表明该企业的成长性越强,发展越好。净资产收益率。净资产收益率是利润率与平均股东权益的比值,是反映企业盈利能力的重要指标。净资产收益率越高,可以体现出企业融资带来的利润也较高。总资产周转率。总资产周转率衡量的是企业总资产的周转速度,即企业在生产经营的过程中,其资本的周转能力。该指标反映了企业资产的利用效率,周转率越高,资本利用效率越高。

2.数据来源与处理。本文以38家上市物流企业作为研究样本,选择2015~2018年相关的财务数据为原始数据来测算物流企业的融资效率,其中,原始数据来源于新浪财经与巨潮资讯数据中心。在采用DEA方法进行融资效率的测算时,要求所有的投入产出指标均为正值,但是在本文选取的投入产出指标中,资产负债率、营业务收入增长率、净资产收益率以及总资产周转率中可能存在负值,同时资产总额、营业成本指标的数值较大。因此,本文借鉴刘超、傅若瑜、李佳慧、周文文(2019)中的处理方法,对所有指标进行无量纲处理,标准化公式为:xij=(xij-xmin)/(xmax-xmin),其中,xmax和xmin分别表示指标的最大值和最小值。通过上述数据处理,所有指标的取值位于0到1之间,提高了DEA模型结果的准确性。

实证结果分析

(一)上市物流企业融资效率分析

基于DEA模型对2015~2018年38家上市物流企业的融资效率进行测算,并取均值,其结果如表2所示。表2为2015~2018年38家上市物流企业的融资效率及其分解项的平均情况,从表2中可以看出,整体来看,我国上市物流企业的融资效率偏低,38家上市物流企业中,只有两家公司的综合融资效率为1,即在2015~2018年期间,其融资效率均达到了技术效率有效,此时规模效率和纯技术效率均为1(有效),并且相关的松弛变量为0。从融资效率的分解情况来看,纯技术效率整体低于规模效率,其中,纯技术效率低于0.5的企业有15家,在总体样本中占比为39%。总体来看,造成上市物流企业融资效率偏低的原因主要由于纯技术效率偏低。纯技术效率反映了一家公司的技术和管理水平,且对融资的资金运营管理水平以及企业所处的发展阶段息息相关,处于成长阶段或已经处于成熟阶段的企业的资金管理水平较高,本文样本企业中融资效率较高的建发股份和物产中大等上市企业也均为资产规模较大、资金管理水平较高、运营能力较强的企业。

2015~2018年38家上市物流企业的整体融资效率变化情况如图1所示。从图1中的变化趋势可以看出,综合效率在2015~2017年呈上升趋势,之后在2018年出现下降;纯技术效率在2015~2018年始终呈下降趋势;规模效率的变化趋势与综合效率相似,在2015~2017年增长,2018年出现下降。从图1中融资效率的变化趋势再次证实规模效率是引起综合效率增长的主要原因,而在2018年,纯技术效率和规模效率共同导致了上市物流企业融资综合效率的下降。

(二)上市物流企业融资效率影响因素分析

上文对上市物流企业的融资效率进行了比较分析,接下来进一步分析在实际决策中融资效率的影响因素。本文选取影响融资效率的融资结构、盈利能力、成长能力、资金利用率、资金周转率五个方面的影响因素为自变量,以上文采用DEA方法测算的融资效率为因变量,通过构建面板Tobit模型进行实证分析。

1.研究假设。

假设一:资金利用率是影响上市物流企业融资效率的重要因素,资金利用率包括两个方面,一是资金的到位率,二是资金利用的充分性。资金利用率反映了企业筹集资金运用于生产的程度,资金利用率越高,融资效率越好。但是由于我国市场监管尚缺乏完善性,导致一些上市企业在获得融资后,变更资金的使用流向,造成资本浪费。因此文本采用主营业务成本来衡量上市企业的资金利用率,并提出假设一:企业的资金利用率与融资效率呈正相关。

假设二:融资结构对上市物流企业的融资效率也会产生影响,通常企业的融资方式包括股权融资和债权融资两种,且一般企业的融资方式会影响企业的资本结构和资本成本,而企业的资本成本反过来也会影响融资效率。因此,本文选择采用上市物流企业的财务杠杆系数——资产负债率来衡量企业融资结构,资产负债率可在一定程度上体现企业融资结构和资本结构的合理性。因此,本文提出假设二:企业的债权融资与融资效率呈正向相关关系。

假设三:盈利能力是上市物流企业发展程度的直接反映,也影响着企业的融资效率。盈利能力强的企业向市场传达了企业具有较好发展能力的讯息,预示着企业具有较强的偿债能力和较低的财务风险,企业倒闭的可能性较低,可以帮助企业凭借更高的信用等级来获得债权融资或股权融资。本文选择上市物流企业的资产净收益率来反映企业的盈利能力,并提出本文的假设三:企业的盈利能力越强,融资效率越高。

假设四:成长能力是反映上市物流企业融资效率的又一重要因素。与盈利能力不同,成长能力是衡量企业未来发展潜力的重要标志,二者之间没有必然联系。盈利能力较高的企业不一定具有较好的成长能力,如有些企业投入了大量资金进行研发,短期内可能盈利能力较低,但从长远来看,技术水平的进步将在未来给企业带来更多的利润。本文选择营业收入增长率来表示上市物流企业的成长能力,并提出假设四:企业的成长能力越强,融资效率越高,即成长能力与融资效率呈正比。

假设五:运营能力也是影响企业融资效率的一个重要因素。企业在生产经营的过程中,如果其资本的输入输出的流转速度越快,则说明企业的运营效率越高,管理能力越好,融资效率越高。本文选择企业的总资产周转率来衡量企业的运营能力,并提出理论假设五:企业的运营能力越高,融资效率越高,即运营能力与融资效率呈正相关。

2.模型检验。首先,为更清晰地描述各指标,面板Tobit模型中各指标的描述性统计如表3所示。在进行回归之前,需要对模型进行面板协整检验。由于本文的样本时期为4年,样本企业数为38,属于典型的大N小T的样本结构。因此可省略单位根检验,直接进行面板协整检验。目前面板协整检验主要采用佩德罗尼(Pedroni)、考(Kao)、约翰森(Johansen)的方法。其中,考(Kao,1999)利用推广的DF和ADF检验提出了检验面板协整方法,其零假设为不存在协整关系。随后,卢西亚诺(Luciano,2003)运用蒙特卡罗(Monte Carlo)模拟对面板协整检验的几种方法进行了比较,认为在T较小、N较大时,Kao检验具有更高的功效。鉴于本文数据符合T较小、N较大的数据结构情形,因此这里采用Kao检验。面板协整检验的结果如表4所示。由表4可知,在不存在协整关系的零假设下,三个模型均在5%的显著性水平上拒绝零假设,表明被解释变量与各解释变量在5%的显著性水平下存在协整关系,可以进一步进行回归分析。

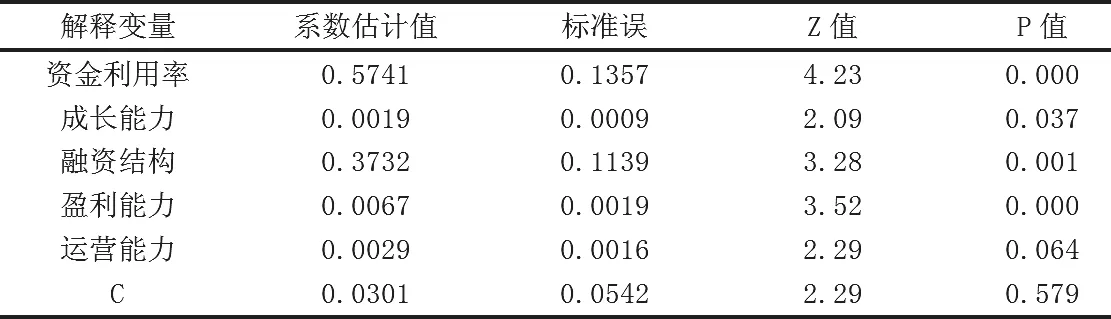

3.回归结果分析。上市物流企业融资效率影响因素的回归结果如表5所示。从表5中可以看出:第一,上市物流企业的融资效率与资金利用率呈正相关,且在1%的显著性水平下显著,说明在上市物流企业中,资金的到位率和资金利用的充分性提高了企业的融资效率。第二,上市物流企业的成长能力显著促进了企业的融资效率,可见对于成长能力较强、发展潜力较大的企业,必然会吸引来较多的投资者,此时企业将有更多的机会去选择适合自身发展的融资方式。第三,融资结构对融资效率有正向促进作用,在1%的显著性水平下显著。资产负债率较高表明企业在进行融资的过程中,在内部融资、股权融资、债券融资等方式中,其举债融资比例较高,虽然较高的财务杠杆会增加企业的财务风险,但同时适当的负债可使得企业的税务减少,创造更多的利润,从而可提升企业的自身价值。第四,企业的盈利能力也在1%的显著性水平下对企业的融资效率产生了积极促进作用。盈利能力较好的企业可以为自身提供更多的留存收益,不仅可以为企业带来充足的资金应对各种风险,还可进一步增强企业的内部融资能力,与股权融资和债券融资相比,企业内部融资可以有更高的资金到位率,从而可以提高企业的融资效率。第五,企业的运营能力在5%的显著性水平下对企业的融资效率有正向促进作用,企业的资产周转速度越快,可以节约企业的资金投入,避免资金的闲置与浪费,增强企业的资金运营能力,从而有助于改善企业的融资效率。

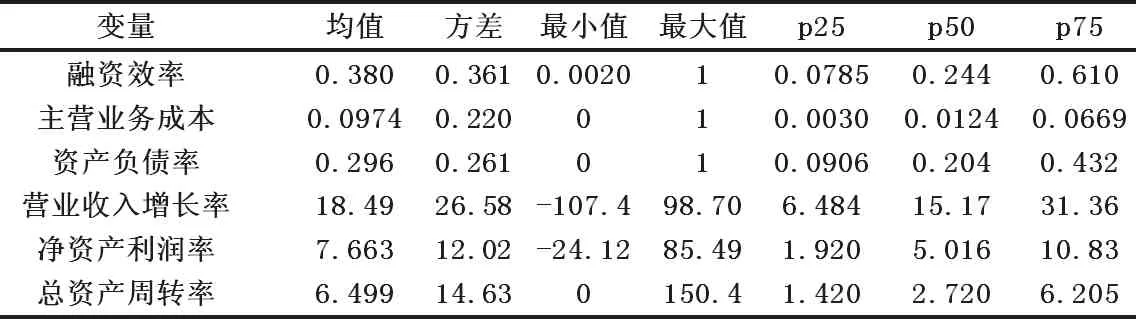

表3 变量描述性统计

表4 面板协整检验结果

进一步,文本增加了时间固定效应,其回归结果如表6所示。增加时间固定效应的回归结果与表5的回归结果相一致,各变量的影响系数均显著为正,除企业的成长能力和企业的运营能力两个指标的显著性有所下降以外,资金利用率、融资结构以及盈利能力均在1%的显著性水平下显著,再次说明了各影响因素均对融资效率产生了积极促进作用。

研究结论与对策建议

(一)研究结论

本文以2015~2018年38家上市物流企业融资效率为研究对象,采用DEA方法测算了该38家上市物流企业的融资效率。测算结果显示,整体上,我国上市物流企业的融资效率并不理想,38家上市物流企业中,只有两家企业的综合融资效率为1(有效),即在2015~2018年期间,只有两家企业其融资效率均达到了技术效率有效,此时规模效率和纯技术效率均为1(有效),并且相关的松弛变量为0;从融资效率的变化趋势来看,在2015~2017年,物流企业整体融资效率呈上升趋势,之后在2018年出现下降,纯技术效率在2015~2018年始终呈下降趋势;规模效率的变化趋势与综合效率相似,在2015~2017年增长,2018年出现下降;从分解因素来看,规模效率是引起综合效率增长的主要原因,而在2018年,纯技术效率和规模效率共同导致了上市物流企业融资综合效率的下降。在进一步的实证分析中,Tobit回归结果显示物流企业的资金利用率、成长能力、融资结构、盈利能力以及运营能力均会对企业的融资效率产生积极的正向促进作用,但各指标显著性略有差异。

(二)对策建议

1.提高物流技术水平。研究结果显示纯技术效率较低是造成物流企业融资效率偏低的重要原因,物流技术水平的高低对于物流效率存在着非常重要的影响,继而影响物流企业纯技术效率以致影响物流企业整体融资效率,加大物流技术应用是提高物流技术水平的有效途径。高新技术在物流领域中可以广泛运用,在采购、仓储、运输、包装、装卸搬运、流通加工、配送、物流信息处理等诸多环节需要提高物流机械化、自动化、智能化应用水平。

2.提高企业管理水平。实证研究表明企业管理水平的高低也会明显影响到物流企业融资效率,处于成长阶段或已经处于成熟阶段的企业整体管理水平较高,样本企业中融资效率较高的建发股份和物产中大等上市企业也均为资产规模较大、资金管理水平较高的企业,而处于尚不成熟阶段的企业其管理水平不高以致影响了融资效率。物流企业应该加强信息系统建设、推行标准化管理程序、提高管理者管理能力,来提高企业管理水平。

3.优化企业资本结构。物流企业需要根据自身具体情况综合采用多种融资方式,灵活合理地运用各种金融工具,恰当的控制融资成本,从本质上优化内部资本结构,与此同时,还需要强化企业财务方面的规范性,不断完善资金预算管理,建立产权清晰、责权分明、管理科学的现代财务管理制度,在物流企业资本结构优化的过程中,建立一种科学合理的约束与激励机制促进物流企业实现企业价值的最大化。

表5 上市物流企业融资效率影响因素面板Tobit回归结果

表6 控制年份效应的面板Tobit回归结果

4.提高企业盈利能力。物流行业整体利润率比较低,不属于暴利行业,很多物流企业甚至是微利经营,如果不提高企业的盈利能力,不但影响融资,甚至影响生存。提高企业的盈利能力也明显地对企业的融资效率可以产生积极的促进作用。盈利能力较好的企业可以为自身创造更多的留存收益,可以给企业带来充足的资金以应对各种风险,还能进一步增强企业的内部融资能力,与股权融资和债券融资相比,企业内部融资可以有更高的资金到位率,从而可以提高企业的融资效率。

5.营造良好融资环境。经济要发展,物流是基础,物流企业要持续发展,良好的融资环境是重要的前提保障,只有营造一个良好的融资环境,在能为物流企业融资创造条件,并解决企业融资的后顾之忧。有效增加资金投放和融资供给,扎实推进普惠金融,特别是大力支持民营物流企业,在信贷供给增加的基础上保持融资成本处于合理水平,为民营物流企业尤其是小微企业实质性减负,政府、银行及社会各界加大对物流企业融资扶持力度。

6.提高整体运营能力。回归结果显示物流企业的资金利用率、成长能力、融资结构以及运营能力等均会对企业的融资效率产生积极的正向促进作用。而一些物流企业这些方面没有做好以致影响了企业融资效率,资金利用率不高以致资本浪费,融资结构不合理以致增加负债,盈利能力不强以致投资者没有信心等。运营能力是影响企业融资效率的一个非常重要的因素,物流企业需要更加合理地配置企业资源、更加有效地利用各项资金、最大限度地满足市场需求增加利润从而提高整体运营能力,进而提高企业融资效率。