新经济时代财务分析的可比性问题研究

2020-07-18黄世忠

【摘要】新经济时代商业模式创新层出不穷, 现有行业分类方法罔顾不同企业之间商业模式的差异, 极大地削弱了财务分析的可比性和有效性。 本文通过对腾讯与三大电信公司、脸书和微博的横向对比分析, 探讨新经济时代财务分析的可比性和有效性问题, 指出倚重商业模式和分部报告的穿透分析, 以营业收入、经营利润和现金流量的相似性作为对标分析的基准, 可显著提高财务分析质量, 但穿透分析的运用需要对会计准则和信息披露进行改革和完善。

【关键词】财务分析;可比性;有效性;行业分类;商业模式

【中图分类号】 F275.5 【文献标识码】A 【文章编号】1004-0994(2020)13-0003-5

旧世界诞生的新物种, 时常处于尴尬境地, 因为旧世界习惯于用旧思维、旧方法评判新物种, 使其显得不合时宜, 甚至格格不入。 生物学如此, 公司界亦然。 进入新经济时代, 新技术和新商业模式催生了一大批与众不同的新公司, 其收入来源、盈利模式、资产结构别具一格, 特色鲜明。 此时, 试图采用基于传统理论和方法的旧标尺去衡量这些新公司, 不是困难重重, 就是徒劳无益。 诞生于新经济时代的腾讯, 就是一个典型的案例。 本文在对比分析腾讯与中国移动、中国电信和中国联通等三大电信公司过去十年经营业绩的基础上, 指出商业模式之间的重大差异不仅降低了新经济企业与旧经济企业横向分析的有效性, 而且使同一行业新经济企业之间的对比分析失去意义, 由此提出穿透分析可以去伪存真, 显著提高财务分析的可比性和有效性, 但穿透分析的运用需要对会计准则和信息披露进行配套改革和完善。

一、迥然不同的业绩图像

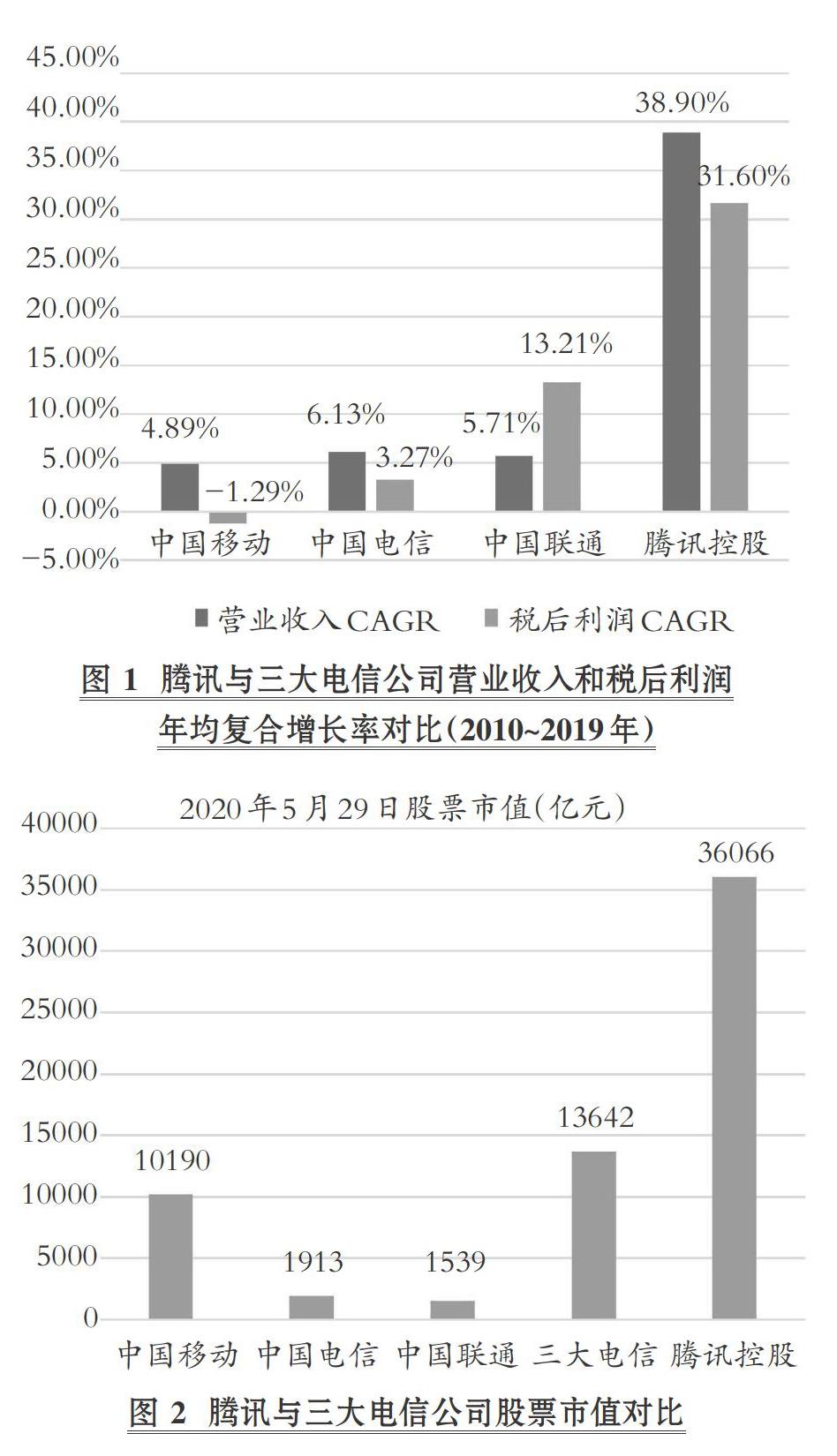

按照《全球行业分类标准》(GICS), 腾讯与三大电信公司同属通信服务业。 这四家公司过去十年的财务报告, 映射出腾讯的强势崛起和三大电信公司的不断式微, 见证了生活和工作方式嬗变引发的竞争格局重构, 如表1和图1所示。

过去十年, 腾讯的营业收入和税后利润的年均复合增长率(CAGR)高达38.9%和31.6%, 与三大电信公司徘徊不前的业绩形成强烈反差。 2019年腾讯的营业收入首次超过中国电信, 税后利润十分接近中国移动且超越指日可待, 其税后利润约是中国电信和中国联通税后利润之和的3倍。 经营业绩成长性的悬殊, 在股票市值里得到充分反映。 2020年5月的最后一个交易日, 腾讯的股票市值高达36066亿元, 而三大电信公司股票市值总和只有13642亿元, 仅相当于腾讯股票市值的37.83%, 如图2所示。

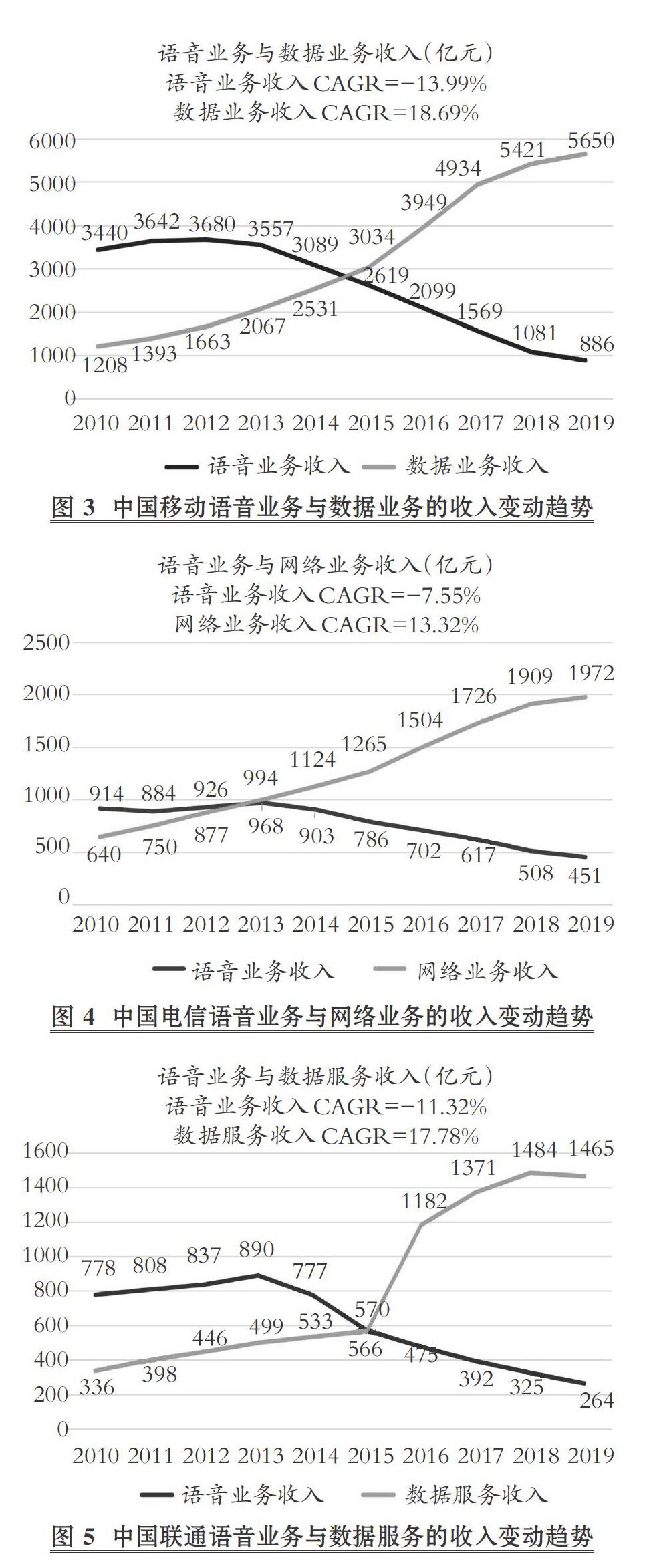

腾讯与三大电信公司之间既有此消彼长的零和博弈关系, 也有一荣俱荣的相互依存关系。 腾讯2011年推出微信后, 免费的通话、短信和视频一方面对三大电信公司的语音业务造成灾难性冲击, 导致其语音业务收入逐年下降, 另一方面创造了巨大的数据流量需求, 为三大电信公司带来了日益攀升的数据服务收入, 促使它们从话务提供商转型为数据服务商, 如图3 ~ 图5所示。

二、大相径庭的商业模式

虽然借助于货币计量, 可以对不同行业、关联行业和相同行业的经营业绩、财务状况及现金流量进行对比分析, 但分析的可比性和有效性往往受到商业模式的重大影响。 腾讯与三大电信公司尽管属于关联行业, 但商业模式却截然不同, 盈利模式更是相去甚远。 作为我国最大的社交平台, 腾讯通过微信和QQ等社交平台, 免费提供语音、短信和视频服务, 从三大电信公司抢走了12.025亿用户(截至2020年3月31日微信及WeChat的合并月活跃账户数), 然后与游戏开发商和广告提供商合作, 导引这些海量用户玩游戏、看广告, 据以赚取巨额的游戏收入和广告收入, 如图6所示。

腾讯2019年度的分部报告显示, 增值服务收入为2000亿元, 其中网络游戏收入高达1147亿元, 增值服务的直接成本为941亿元, 增值服务经营利润高达1059亿元。 腾讯未披露网络游戏的直接成本, 但按照网络游戏占增值服务收入的比例来推算, 网络游戏的经营利润约为607亿元, 加上网络广告335亿元的经营利润, 仅这两项收费业务2019年度就为腾讯贡献了942亿元的经营利润, 占其全部经营利润的56.24%。 免费让12亿多用户使用微信, 换来的是不菲的经营利润, 这就是腾讯的高明之处, 可见免费是为了更好地收费。 正因如此, 腾讯的免费商业模式才被揶揄为“羊毛出在狗身上, 猪买单, 猪狗都赚钱”。 腾讯通过商业模式创新, 实现了其与用户、客户、游戏商和广告商多方共赢的局面。 对于采用免费商业模式的企业而言, 客户是上帝, 用户也是上帝, 不付费的海量用户即使不比付费的少量客户更加重要, 至少也是同等重要。

相比之下, 三大电信公司的商业模式创新动力不足。 事实上, 三大电信公司比腾讯更早涉足互联网服务, 但由于它们只有客户观念, 没有用户意识, 凡事均要收费, 结果把大量用户拱手送给腾讯。 迄今为止, 三大电信公司仍停留在通过硬件设施提供电信和数据服务的传统商业模式阶段。 这种商业模式具有高投入、低產出的特点, 长此以往, 三大电信公司有沦为替百度、阿里巴巴、腾讯(简称BAT)等新经济企业打工之虞。 也就是说, 三大电信公司通过投资数以万亿元计的光纤传输等电信基础设施, 借助BAT等创新型平台企业无所不在的商业场景(Business Scenario)所派生的线上流量需求赚取流量费。 这种高投入、低产出的商业模式, 导致三大电信公司成为资本密集型的重资产公司, 而BAT等新经济企业选择低投入、高产出的商业模式, 逐渐发展成为创新密集型的轻资产公司。 表2列示了2019年腾讯与三大电信公司的资产结构以及总资产回报率和净资产回报率的差异。

三大电信公司固定资产的金额和占比远高于腾讯, 导致其总资产和净资产回报率大幅低于腾讯。 此外, 随着信息通信技术加速迭代, 电信业的产品生命周期越来越短, 固定资产金额居高不下不仅使三大电信公司面临更大的资产减值风险, 而且迫使它们不得不将经营活动产生的现金流量源源不断地投入到固定资产的更新改造中, 降低了其财务弹性, 表现为自由现金流量(可用于扩大经营规模和还本付息的现金流量)占经营活动现金净流量的比例大幅低于腾讯, 如表3所示。

上述分析表明, 腾讯与三大电信公司经营业绩差异悬殊, 但这主要是由不同的行业属性和商业模式造成的。 严格地说, 这种横向对比分析的可比性并不高。 从财务分析的角度看, 可比性越高, 分析有效性越高, 反之亦然。 可比性的影响因素很多, 商业模式和行业地位(如头部企业与尾部企业的差异)是其中的两大因素。 商业模式的差异并不局限于不同行业或关联行业, 即使是同一个行业的不同企业也可能采用不同的商业模式, 进而影响财务信息的可比性和财务分析的有效性。

将腾讯与三大电信公司进行对比, 可比性和有效性因商业模式的巨大差异而大打折扣。 如果将同属社交平台行业的腾讯和脸书进行比较, 分析的可比性和有效性是否可以免受商业模式差异的影响?

表4列示了腾讯2019年度的分部收入和分部利润及其占比。

从表4可以看出, 腾讯是一家主营网络游戏等增值服务, 兼营金融科技及企业服务、网络广告的公司。 相比之下, 脸书本质上是网络广告公司, 2019年度其广告收入高达696亿美元, 仅次于谷歌1348亿美元的广告收入, 成为世界上第二大广告公司, 广告收入占全部营业收入的比例高达98.53%, 经营利润几乎都来自广告业务。 显而易见, 将主营网络游戏的腾讯与主营网络广告的脸书直接进行对比, 并不具可比性, 难以得出令人信服的结论。

同样地, 将腾讯与微博这两个我国数一数二的社交平台进行对比分析, 也存在着因商业模式和行业地位的差异而带来的可比性不高问题。 2019年微博的营业收入为17.67亿美元(折合人民币121.89亿元), 其中广告收入为15.30亿美元(折合人民币105.55亿元), 占全部营业收入的比例高达88.85%, 而腾讯的广告收入占比只有18.13%。 此外, 由于无形投资具有显著的扩展性(Scalability), 赢家通吃效应在新经济时代普遍存在, 市场份额高度集中于行业最大企业。 腾讯和微博尽管是我国社交平台的两家头部企业, 但实力悬殊, 犹如脸书与推特一样, 如表5所示。

在实力如此悬殊的情况下, 即使不考虑商业模式差异, 将腾讯与微博或脸书与推特的财务业绩直接进行对比, 可比性也令人生疑, 因为这涉及规模报酬递增问题。 在“流量为王”的新经济时代, 不同经营规模带来迥异的报酬递增, 会对盈利能力产生重大影响, 是新经济时代财务分析不容忽视的问题。

三、去伪存真的穿透分析

以上将腾讯的经营业绩与三大电信公司、脸书和微博进行对比, 凸显了新经济时代财务分析的可比性问题。 可比性缺失, 既与企业之间商业模式和行业地位存在巨大差异有关, 也与旧经济时代的行业分类方法导致名不符实有关。 行业分类标准迥异, 分类结果五花八门: 按照全球行业分类标准, 腾讯属于通信服务行业; 按照申万行业指数分类标准, 腾讯与百度、网易同属传媒行业; 而按照证监会或其他行业分类标准, 騰讯则被划分为信息技术行业或电子计算机行业。

为了提高财务分析的可比性和有效性, 行业分类方法亟待改革和完善。 新经济企业提供的产品和服务与其营业收入的主要来源往往大相径庭, 行业到底应按业务性质(提供的产品或服务)划分, 还是按商业模式(获取收入、利润和经营性现金流量的方式)划分是个颇费思量的问题。 我国的行业分类标准更侧重于按业务性质划分, 而全球行业分类标准和富时全球分类系统(FTSE)主要按商业模式划分, 如全球行业分类标准首先考虑企业的收入占比, 然后再考虑利润占比, 富时全球分类系统则以企业各项业务税前利润占比作为划分依据。 以业务性质作为行业的划分标准, 尽管具有约定俗成、便于理解、认可度较高等优点, 却也存在形式重于实质、名实脱节, 不利于财务分析等缺点。 譬如, 谷歌和百度提供搜索服务, 但其收入、利润和经营性现金流量却主要来自广告业务。 尽管脸书、推特、腾讯和微博提供的都是社交服务, 但腾讯与其他三大社交平台的商业模式却存在重大差异。 亚马逊、京东和阿里巴巴虽然都被划分为电商行业, 但阿里巴巴的平台型商业模式明显有别于亚马逊和京东的自营型商业模式。 由此带来的一个问题是: 商业模式存在重大差异的企业, 能否被划分为同一个行业?

以商业模式作为行业的划分标准, 虽然可以缓解名不符实的问题, 大幅提高财务分析的可比性和有效性, 但这种划分缺乏唯一性, 面对同时拥有多种商业模式的企业则难以操作。 譬如, 网络游戏、金融科技和网络广告是腾讯获取收入、利润和经营性现金流量的三大来源, 如何进行行业划分?是按收入主要来源将其划分为游戏行业, 还是按收入比例将其划分为三个行业?

行业分类涉及统计数据的编制、收集和报送, 改变行业分类方法阻力重重。 在行业分类方法短期难以改变的情况下, 唯有采用去伪存真的穿透分析, 才能提高财务分析的可比性和有效性。 这里所说的穿透分析, 是指摆脱传统行业分类的束缚, 透过商业模式和分部报告, 以收入、利润和经营性现金流量的获取方式作为对标分析(Benchmarking)的基准以提高可比性和有效性的财务分析方法。 按照穿透分析法, 脸书、推特、谷歌、百度、微博之间具有较高的可比性, 这五家公司2019年广告收入占比分别为98.53%、86.53%、83.29%、72.70%和88.85%, 腾讯广告收入占比仅为18.13%, 与这五家公司的可比性极低, 而与索尼、任天堂、微软、网易、动视暴雪(ATVI)等游戏巨头更具可比性。 同样地, 亚马逊、京东与沃尔玛的收入主要来自商品售卖, 其经营业绩具有很高的可比性, 与收入主要来自商品推介费、手续费和佣金的阿里巴巴没有太大的可比性。

现阶段运用穿透分析实属不易, 因为信息披露质量参差不齐。 穿透分析要得到有效实施, 必须对会计准则和信息披露进行相应的配套改革和完善。

1. 修改合并报表准则。 在提供合并报表的基础上, 对于收入占比超过一定比例(如20%)的子公司或业务, 还应以附件的方式提供这些子公司或业务的单独报表, 便于投资者就收入成长性、毛利率、销售利润率、研发强度、资产周转率、负债率、总资产和净资产回报率等财务指标进行横向对比分析。 从财务分析的角度看, 个别报表的信息含量更高, 将横跨多个行业从事不同业务的个别报表合并, 在增强合并主体经营业绩总括性和整体性的同时, 也降低了财务分析的可比性和有效性。 增加重要子公司或业务个别报表的披露, 可在一定程度上弥补合并报表信息可比性不高的缺陷。

2. 完善分部报告准则。 细化分部信息披露的颗粒度, 要求企业参照三大报表格式, 更加充分地披露主要分部的财务状况、经营业绩和现金流量。 对于采用免费商业模式的企业(如脸书和腾讯、谷歌和百度等), 提供免费社交、免费搜索等服务发生的费用, 应视同获客成本, 必须分摊至各个收费服务项目, 以便更准确地反映收费服务项目的盈利能力。

3. 修订研发费用准则。 适当放松研发费用资本化的严苛要求, 避免企业在研发投入阶段低估盈利能力, 在研发产出阶段高估盈利能力, 从而影响处于不同研发阶段企业的盈利信息可比性。 研发费用是否资本化涉及研发成功率, 目前成功率的判断和评估通常以单个研发项目为主, 容易低估研发成功率, 应鼓励企业以研发项目组合为基础评估成功率。

4. 实行成本费用双重披露。 要求企业严格遵循会计准则的规定, 同时按功能和性质对成本费用进行双重披露。 新经济企业具有知识密集的特点, 智慧资本特别是人力资本是其保持竞争力和价值创造力的关键, 按性质披露人工成本有助于投资者了解和评估企业對人力资本的投入力度。

5. 强化商业模式信息披露。 有效的财务分析离不开对企业商业模式的深度了解, 因为会计分类、确认、计量、列报和披露均受到商业模式的影响[1] , 加大商业模式的披露力度, 可提高财务信息的可理解性, 进而提高财务分析的可比性和有效性。

6. 增加关键经营要素披露。 获客成本、客户粘性、行业地位、用户数量、信息资源、创新能力、技术专利、人力资本、信息系统、平台资产等, 都属于新经济企业的关键经营要素。 这些关键经营要素对于评估新经济企业的核心竞争力和价值创造能力至关重要[2] , 其重要性毫不逊色于财务信息。 上述关键经营要素涉及大量的无形投资, 但由于不符合现行会计确认、计量和报告标准, 未能在财务报表上体现, 增加这些非财务信息的披露, 显然有助于提高财务分析的可比性和有效性。

【 主 要 参 考 文 献 】

[ 1 ] 黄世忠,黄晓韡.商业模式的角色地位亟待明确:从商业模式对会计的影响谈开去[ J].商业会计,2018(21):6 ~ 8.

[ 2 ] 黄世忠.旧标尺衡量不了新经济——论会计信息相关性的恶化与救赎[ J].当代会计评论,2018(4):1 ~ 23.