广西甘蔗种植行为影响因素及成本收益调查分析

2020-07-16刘晓雪闫彩云李廷化

刘晓雪,闫彩云,李廷化

(1.北京工商大学,北京 100048;2.广西农垦金光农场有限公司,南宁 530042)

0 引言

2019年4 月广西发布《关于深化体制机制改革加快糖业高质量发展的意见》(桂政发〔2019〕8号,以下简称《意见》),完善糖料蔗购销市场机制,完善订单农业,放开蔗区管理。该机制实行后,甘蔗农户种植行为是否与之前发生明显变化呢?刘晓雪等[1]研究表明,广西植蔗农户生产决策具有明显的滞后性;韦敬楠等[2]研究了甘蔗种植地形、是否雇工、种植行距、是否通机耕道和家庭纯收入对蔗农适度规模的影响,前两者负向影响蔗农适度规模经营,后三者正向影响蔗农适度规模经营;王连水等[3]和刘晓雪等[4]研究表明,土地细碎化明显制约了甘蔗机械化的发展。广西体制机制变化是否对种蔗农户种植决策带来明显改变,就成为本次调查的重要出发点。为此,2019年9 月至12 月,依托国家糖料产业技术体系7个综合试验站对广西335户农户开展问卷调查,以探究2018/2019榨季和2019/2020榨季蔗农种植行为及其影响因素,进而弄清楚体制机制改革是否对甘蔗成本收益带来影响。

1 种蔗农户家庭基本特征

1.1 蔗农样本年龄分布

蔗农样本的年龄分布情况表明,户主平均年龄为49.4 岁,年龄最大为74 岁,最小为23 岁。51~60 岁户主数量最多,占40.12%;41~50 岁和31~40 岁农户数量分别位居第二和第三位,各占34.73%和14.07%;60岁以上和21~30岁相对较少,各占9.58%和1.50%。由此可见,甘蔗生产中,农户年龄偏大现象突出,蔗农年龄以50 岁以上的农户为主(占49.7%)。农户年龄偏大意味着惯性思维影响较大,按传统方式种田的农户较多,培养科学种田意识、推进机械化、提高生产要素科学配比等模式可能进度要缓慢一些。

1.2 蔗农样本的民族分布

蔗农样本民族分布表明,壮族位居第一,占调查样本总量的56.11%;其次为汉族,占42.69%;瑶族和侗族位列第三和第四,占比分别为0.90%和0.30%。样本中包含3 个少数民族,我国甘蔗产业发展对于广西边疆少数民族地区的政治稳定、经济发展、脱贫攻坚关系重大。

1.3 蔗农样本的文化程度分布

从样本文化程度分布来看,绝大多数集中在初中水平,占样本总数的50.30%;高中(含中专)水平、小学或以下水平教育的农户分别占样本总量的36.83%和9.88%;文化程度在大学(含大专及以上)的农户占比2.99%。总体来看,高中(含中专)及其以上文化程度的农户占39.82%。

1.4 家庭劳动力与雇工

1.4.1 户均劳动力

在280 份有效问卷中,农户家庭总人口为1 329 人,平均每户4.74 人;年龄16~60 岁人数总计907 人,占家庭总人口的68.25%,平均每户3.23 人。在农户家庭中,务农与不参与家庭务农的人数占比分别为46.12%和53.88%,在不参与家庭务农的人数中,外出务工、求学、其他原因不参与家庭务农的人数分别占31.56%、43.58%和24.86%。

1.4.2 短期雇工

在326 份有效问卷中,家庭常年种蔗劳动力692 人,户均2.12 人。有89.88%的农户会在甘蔗种植、田间管理和收获过程中选择雇工。2019年雇工工日平均为213 d,雇工总费用平均为43 122.92元,甘蔗砍收雇工均价为149.3元/t,日计均价为119.7元/d。

1.5 家庭农作物种植面积

关于家庭农作物种植面积(304 份有效问卷),2019 年农作物种植面积平均每户为4.414 hm2,其中,自有耕地为1.395 hm2,租或转包别人家的地平均每户为3.019 hm2,以租或转包别人家的地为主。因为所调研农户为植蔗农户,所以种植面积以种植甘蔗为主,其中,旱田、水田和水浇地分别占农作物种植面积的93.34%、6.12%和0.55%。旱地以种植甘蔗和玉米为主;水田以种植甘蔗和水稻为主;水浇地以种植蔬菜为主。

2 甘蔗种植行为

2.1 种植面积与种植规模

从甘蔗种植面积变动来看(325份有效问卷),2017年、2018年和2019年甘蔗总面积分别为1 253、1 287、1 280 hm2,3年来种植面积基本稳定,2018年比2017年种植面积略增。

从种植规模来看(325 份有效问卷),2019 年种植面积≤0.67 hm2、0.67~3.33 hm2、3.33~6.67 hm2、>6.67 hm2的农户数量占比分别为15.7%、52.31%、19.69%和12.3%。种植规模0.67~3.33 hm2的蔗农最多。这表明,调研样本农户数量占比中,0.67~3.33 hm2农户已成为甘蔗产业的中坚力量。需要说明的是,该规模分布因调研兼顾大户、中户和小户样本,可能与全国甘蔗农户实际种植状况存在差异。

从不同种植规模农户的面积占比来看(325 份有效问卷),≤0.67 hm2、0.67~3.33 hm2、3.33~6.67 hm2、>6.67 hm2农户面积占比分别为1.98%、21.76%、22.45%、53.81%。这表明,随着农户规模提高,农户面积影响力明显加大。

2.2 品种选择与健康种苗

2.2.1 种植面积前列的甘蔗品种

2019年,‘桂糖42 号’、‘桂柳05-136’、‘桂糖46’和‘粤糖94-128’种植面积由大到小位居前4位,自育品种在广西甘蔗种植中占主导。2017 年,样本农户种植面积由大到小位居前4 位的甘蔗品种分别为‘桂柳05-136’、‘桂糖42 号’、‘新台糖22 号’和‘粤糖93-159’。2018 年,‘桂糖42 号’、‘桂柳05-136’、‘桂糖46’和‘新台糖22号’种植面积由大到小位居前4位,‘桂糖42号’的种植面积明显攀升。

2.2.2 种植品种选择的主要因素

蔗农选择甘蔗品种主要考虑下述因素(293 份有效问卷,多选),首要因素是“高产高抗”(85.67%);其次是“宿根性好”(69.28%);再次是“含糖量高”(51.88%)、“糖厂的鼓励品种”(32.08%)“脱叶性好、分蘖力强”(25.26%);“村里多数人种植”(5.12%)、“适宜机械化种植和收获”(2.73%)也是影响蔗农选择的重要因素(如图1)。高产高抗、宿根性好、含糖量高和糖厂鼓励是甘蔗品种选择最重要的4 个因素,这些品种选择指标大多影响着产量高低,蔗糖分或收购价高低,其与蔗农成本收益、糖厂成本收益密切相关。

图1 蔗农选择甘蔗品种考虑的因素Fig.1 Factors considered by sugarcane farmers in selecting sugarcane varieties

图2 甘蔗健康种苗的使用效果Fig.2 Application effect of healthy cane setts

2.2.3 关于健康种苗的调查

关于健康种苗,62.58%的农户听说过健康种苗,18.55%的农户使用过健康种苗。2019年关于健康种苗的获得途径(55 份有效问卷),使用健康种苗的蔗农主要是通过“自己全价购买”(45.45%)、“政府补贴提供”(21.82%)、“糖厂(公司)或农场鼓励提供”(18.18%)、“自己、糖厂、政府各出部分”(12.73%)这4种方式获得种苗;还有个别农户通过甘蔗试验站获得健康种苗(1.82%)。

“健康种苗使用效果”的调查结果表明(52 份有效问卷,多选),90.38%的农户认为健康种苗使用效果显著。健康种苗主要使用效果,首先是“优良甘蔗种性、种苗质量好”(80.77%);其次是“利于增产”(71.15%);再次是“抗病虫害、产量稳定”(50.00%)。“延长宿根年限”、“下种量降低、种苗成本降低”也是影响农户选择的重要考虑(如图2)。

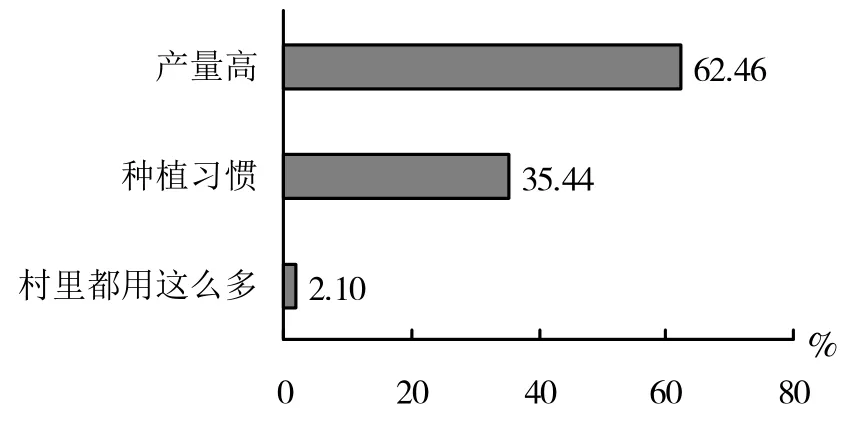

2.3 种苗使用量和甘蔗年限

关于“种苗使用量”的调查结果表明(329 份有效问卷),平均使用种苗12.75 t/hm2。下种量多的原因,主要是因为“追求高产”(62.46%)和“种植习惯”(35.44%)(如图3)。一般种植几年后改成新植蔗(328 份有效问卷,单选):73.48%的农户种植3 年后改为新植蔗,16.77%的农户种植2 年后改为新植蔗,8.84%的农户种植4 年改为新植蔗,0.61%的农户种植1 年后改为新植蔗,0.30%的农户种植5年才改为新植蔗。5年、4年、3年、2年、1年的农户面积分别为0.46%、5.82%、79.91%、13.42%、0.39%。这表明,广西甘蔗以种植3年后改为新植蔗为主。与2018年相比,4年和4年以上的农户面积有所下降,也有种植年限偏短的农户,这可能与甘蔗病虫害严重所以新植较多,因此甘蔗良种的抗性需进一步增强。

图3 甘蔗种苗下种量的影响因素Fig.3 Influencing factors for the amounts of cane setts

3 蔗农种植行为影响因素

3.1 选种甘蔗的主要原因

关于“农户种植甘蔗的原因”(多选),首要因素是“糖厂肯定收甘蔗,不愁销”(67.46%);其次是“和其他作物相比价格较稳定,划得来”(43.28%);再次是“能够在收获时一次性获得比较多的蔗款收入”(36.42%);之后是“由于土地、气候限制,不适合种其他经济作物”(26.27%);“随大流,村上大多数人种就跟着种”(23.88%)、“父辈就在种,习惯了”(22.69%)、“能够在种蔗、田间管理时获得糖厂甘蔗苗优惠资金预付或化肥优惠预付”、“农场土地使用要求”、“甘蔗款兑付及时”和“订单农业,提前确定收购价”等因素也影响着甘蔗种植(如图4)。总体来看,尽管甘蔗价格受到糖价波动影响,但由于糖厂肯定收甘蔗而且甘蔗价格波动较水果、蔬菜等其他作物相对小得多,因此,可以规避价格剧烈波动带来的风险,销售渠道稳定是农户选种甘蔗的最重要原因,价格稳定、收入回收期短也是农户选择种植甘蔗的重要原因。

图4 农户选种甘蔗的原因Fig.4 Causes for planting sugarcane

3.2 决定种植面积的主要考虑因素

关于“农户决定甘蔗种植面积的最主要原因”的调查表明,首要因素是“比较甘蔗与其他替代作物的收益”(33.69%);其次是“根据上一年的甘蔗收购价格”(31.91%);“农场对土地使用要求”(17.02%)、“根据自己对当年甘蔗价格的预计”(8.51%)、“主要看家里是否忙得过来”(4.61%)、“主要看是否有购买化肥农药的资金”(2.48%)和“可以租到多少土地”也影响着农户决策(如图5)。总体来看,比较收益和上一年的甘蔗收购价格是影响农户生产决策的重要原因。此外,可获得土地、农场对土地使用要求、当年甘蔗价格预期、家庭劳动力富裕状况、是否有投资资金、收入给付是否及时也是影响农户生产决策的重要因素。

图5 农户决定甘蔗种植面积的最主要原因Fig.5 The main reason for farmers to decide the planting area of sugarcane

3.3 蔗农种植意愿的影响因素

3.3.1 收购价和成本

2018/2019 榨季和2019/2020 榨季,被调查农户甘蔗平均收购价格基本稳定在510 元/t。2018 年,甘蔗平均成本(扣除糖厂补贴后)约为32 025元/hm2。

3.3.2 价格变动对农户种植意愿的影响

随着甘蔗收购价格变动,蔗农种植意愿也发生相应变动(312份有效问卷)。

如果2019/2020榨季甘蔗价格稳定在2018/2019榨季的价格水平时,3.31%的农户增加面积,90.96%的农户面积不变。与2018 年调查结果相比,2019 年增加面积的农户下降了1.01 个百分点,面积稳定的农户下降了1.32个百分点。如果2019/2020榨季甘蔗价格比2018/2019榨季还略低出0~10元/t,19.57%的农户减少面积,79.81%的农户面积不变。和2018年调查结果相比,随着甘蔗收购价格下调,减少面积的农户比例增加了6.88 个百分点。如果2019/2020榨季甘蔗价格比2018/2019榨季还略高出0~20 元/t时,8.41%的农户增加面积;90.03%的农户面积不变。这表明,随着甘蔗收购价格的提升,和2018年调查结果相比,愿意增加种植面积的农户下降了2.23个百分点,面积不变的农户增加了4.62个百分点。土地资源刚性约束的影响,使得多数农户面积不变或者微增。如果甘蔗价格下滑0~10 元/t,减少种植面积的比率占19.57%,而甘蔗价格增加0~20元/t,只有8.41%的农户愿意增加面积,因此,价格增加和价格下调对农户种植行为的调整具有明显的不对称性,价格调整对于面积增加的激励效应在减弱。价格下调时面积大幅减少,而价格同等甚至更高程度增长时面积只有少量增加。农户选择种植面积不变的原因不尽相同(247 份问卷,多选),“无地可增”(78.14%)是最重要的原因;“地租增长”(14.17%)、“劳动力不足”(13.77%)、“没有钱增加化肥或农药投入”(8.5%)、“担心大家都种,价格会下跌”(2.83%)、“本户为土地流转经营户”均影响着蔗农的选择。因此,土地资源可得性对蔗农增加面积影响最大。

3.4 竞争作物

当问及“如果不种甘蔗,最愿意种哪种作物”:50.72%的农户选择柑橘、芒果、香蕉等水果;24.10%的农户选择桉树;11.15%的农户选择木薯;8.27%的农户选择玉米;还有少量农户选择种桑、水稻、蔬菜、坚果、草药、烟叶。因此,2019年,广西甘蔗主要的竞争作物是水果、桉树、木薯、玉米等。

3.5 机械化制约因素——土地禀赋与种植行距

甘蔗种植需要大量的重强劳动力,缓解劳动力不足的主要方式是通过雇工与机械化来进行。甘蔗机械化程度近5年有所推进,但推进程度较慢,主要受到土地细碎化的资源禀赋制约和种植习惯影响。

3.5.1 土地细碎化程度

从家庭最大的甘蔗地块面积看(329 份有效问卷),平均地块为0.94 hm2,最大地块16.67 hm2,最小地块400 m2。其中,从地块数量分布来看,目前种蔗用地仍以中小地块为主,≤0.67 hm2、0.67~3.33 hm2、3.33~6.67 hm2、6.67~10 hm2、10~13.33 hm2、>13.33 hm2地块数量占比依次为67.48%、27.66%、3.04%、0.91%、0.61%、0.3%。由于本处调查的是最大地块面积,实际地块状况处调查更差。≤0.67 hm2、0.67~3.33 hm2、3.33~6.67 hm2、>6.67 hm2的面积占比依次为:23.7%、39.9%、14.24%、22.16%,因为本报告兼顾大、中、小农户调查,大农户的面积占比比实际情况高估。调查结果表明,从地块数量来看,一半以上的植蔗用地仍以≤0.67 hm2小地块为主;从最大地块面积占比来看,45.97%的种植面积以≤1.33 hm2的小地块为主,这成为制约机械化种植和收获的主要原因[5-6]。从地形地貌来看,平地地块占42.86%,坡地地块占55.62%,坡改梯地块占1.52%。平地和缓坡地地块是机械化推进的重点;偏陡坡地和坡改梯对机械使用及其配套设施的要求更高,推进机械化难度更大[7-8]。土地细碎化对甘蔗种植机械化具有负向影响,只有在土地细碎化程度较高时这种影响才较为显著。不同土地细碎化程度对机械化种植方式的影响存在差异[3]。

3.5.2 种植行距的选择

关于“种植行距”的调查结果表明,平均行距为1 m,最大行距为1.5 m,最小行距为0.6 m。农户以1~1.2 m(不含,下同)的行距为主,占54.52%。1~1.2 m、≥1.2 m、0.8 m~1 m、<0.8 m 行距的农户数量占比依次为54.52%、21.98%、21.99%、1.51%。由调查结果可知,34.03%的蔗农选择≥1.1 m 的行距,21.98%的蔗农选择了≥1.2 m 的行距。这表明,调查样本中,22%的农户甘蔗种植行距是适宜多种机械作业的行距,65.97%的农户选择<1.1 m的行距,这个行距多不适宜于机械化作业。甘蔗产业中“宽行距不利于单产”的观念仍然存在,适合机械化的行距种植比例不高,机械化要求与农机农艺的适配程度亟待加强[9]。与2018 年相比,我国选择1.0~1.2 m 行距的农户占比明显增加,较上年增加了4.83 个百分点,≥1.2 m 的行距较上年增加了0.4 个百分点。从调查农户面积占比来看,<0.8 m、0.8~1 m、1~1.2 m、≥1.2 m 行距的面积占比分别为0.40%、12.01%、38.29%、49.3%,数量占比和面积占比表明大户多数选择了≥1.2 m行距。

关于“选择种植行距首要原因”的调查结果,“有利于高产”位居首位,占44.48%;“有利于中耕培土管理”位居第二,占32.74%;“跟随本地区的主要种植习惯”位居第三,占8.90%;“糖厂或当地政府的要求”(5.69%)、“有利于封行抑制杂草”(5.30%)和“适应机械化收割”也在不同程度地影响着种植行距选择。

4 成本收益状况

4.1 家庭收入情况

关于家庭收入(318 份有效问卷),以种植甘蔗为主的被调查农户,2018 年平均每户家庭全年收入(毛收入)20.89 万元,其中,务农、外出务工、经营性收入与其他收入分别占家庭全年总收入比重的80.59%、11%、4.39%和4.02%。2019年平均每户家庭全年收入(毛收入)21.86万元,其中,务农、外出务工、经营性收入与其他收入分别占家庭全年总收入比重的81.45%、10.95%、4.34%和3.26%。由此可见,务农收入仍是农户家庭全年总收入的主要来源。与2018 年相比,2019 年户均家庭全年毛收入稳中略增4.64%,务农收入占家庭全年总收入的比重稳中略升了0.46个百分点。

4.2 近年甘蔗收入情况

近3 个榨季的发展趋势表明(表1),甘蔗收购价单价基本稳定在510~515 元/t,户均产量、单产、户均毛收入、单位面积毛收入、户均种植面积呈先增后减态势。2019/2020 榨季,受春秋干旱影响,广西甘蔗单产下降了6.3 t/hm2,降幅7.12%,户均产量下降了25.69%,公顷毛收入下降了2 974.2元至42 148.05元,户均毛收入下降了24.90%,含糖分和出糖率会微增。

表1 被调查农户2017/2018 榨季至2019/2020 榨季指标变化Table 1 Changes of Indexes of Farmers from 2017/2018 to 2019/2020 crushing season

4.3 甘蔗种植成本

广西省重点农户问卷的调查表明,2018/2019 榨季,新值蔗生产总成本(种植环节未做3 年平均)为42 035.25 元/hm2,其中种苗、农资、人工成本、土地及其他成本分别占13.34%、21.96%、43.91%和20.8%。2019/2020 榨季,新植蔗总成本为41 026.5 元/hm2,其中种苗、农资、人工成本、土地及其他成本分别占15.90%、23.12%、38.07%和22.92%。与上榨季相比,2019/2020 榨季新植蔗种苗、农资、土地及其他成本分别增长16.34%、2.76%%、7.55%,而人工成本减少15.39%(因单产下降,砍收成本下降),总成本下降2.4%。

4.4 甘蔗种植利润

2019/2020 榨季甘蔗平均利润的计算表明(种植环节不进行3年分摊),因2019/2020榨季和2018/2019榨季相比,天气因素导致单产下降,收获环节用工减少,2019/2020 榨季新植蔗生产成本微降2.4%,平均收入下降了6.6%,公顷平均利润由3 086.85 元下降到1 121.55 元,下降了64%。将种植环节按照3 年进行分摊,2019/2020榨季甘蔗生产成本微降,平均收入下降了6.6%,平均利润大幅下滑1 320元/hm2,降幅14.6%。

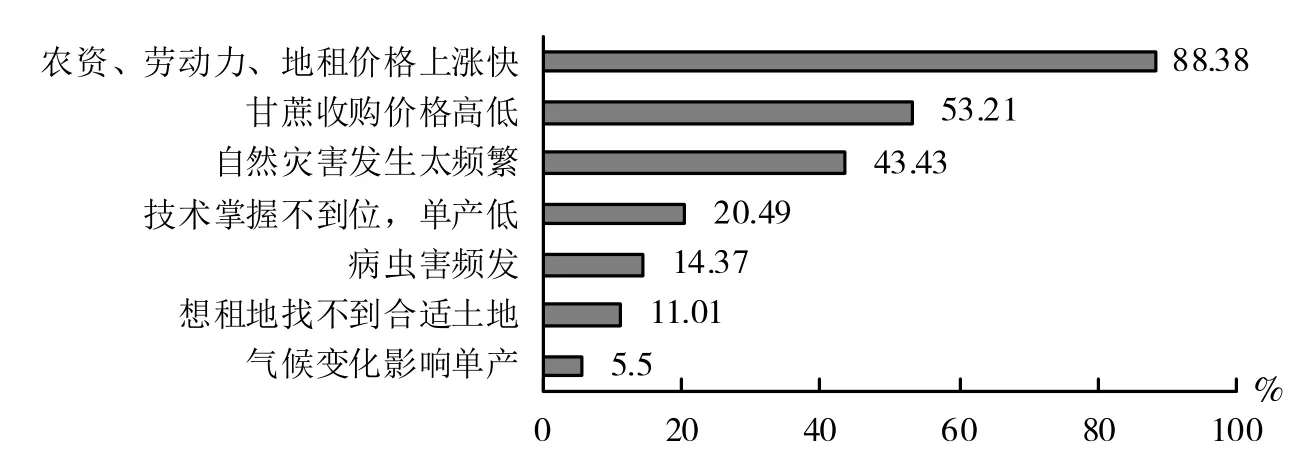

4.5 影响甘蔗成本收益的主要因素

在“甘蔗成本收益的主要影响因素”中,“农资、劳动力、地租价格上涨快”(88.38%)、“甘蔗收购价格高低”(53.21%)和“自然灾害发生太频繁”(43.43%)分别位居前三位。“甘蔗种植、田间管理、栽培、病虫害等技术掌握不到位,单产低”(20.49%)、“病虫害频发”(14.37%)、“想租地找不到合适土地”(11.01%)和“气候变化影响单产”(5.5%)也在一定程度上影响着甘蔗收成,但影响较小(如图6)。调研显示,农资、劳动力、地租价格上涨快是影响成本的主要因素,甘蔗收购价高低影响着收益,自然灾害发生与否影响产量进而影响收益。技术对于稳产的关系也逐渐得到认同,农户收成受成本与收益两端影响显著,当前成本端的制约更关键。

图6 甘蔗成本收益的主要影响因素Fig.6 Main influencing factors of sugarcane cost-benefit

5 主要结论

(1)蔗农样本统计特征,平均年龄49.4 岁,壮族、瑶族和侗族少数民族占57.31%,初中文化程度为主,户均种蔗劳动力2人,农户收入约81.45%来自务农。

年龄分布特征:平均年龄49.4 岁,蔗农年龄以45 岁以上的农户为主(占70.66%),50 岁以上的农户占49.7%,甘蔗产业老龄化问题突出。民族分布特征:汉族和少数民族分别占42.69%和57.31%,甘蔗产业发展对于边疆老少边穷地区的政治稳定、经济发展、少数民族脱贫问题关系重大。文化程度特征:初中、高中(含中专)及以上教育程度占比分别为50.3%、39.82%,其中,大学(含中专)及以上文化程度的农户占2.99%,这表明,知识型、学习型、智慧型农户比例偏低,新技术扩散受到农户文化程度的影响。劳动力状况:户均人口4.74人,户均种蔗劳动力2.12个,家庭务农人口占全家总人口的44.73%。农户主要收入:收入来源仍是务农收入,约占家庭全年总收入的81.45%。2019年家庭毛收入为21.86万元,较上年稳中略增4.64%。与2018年相比,2019年户均家庭务农收入占家庭全年总收入的比重稳中略升了0.46个百分点。

(2)农户种植甘蔗的主要原因是糖厂肯定收甘蔗、不愁销(占67.46%);与其他作物相比价格较稳定、划得来(占43.28%)。

(3)甘蔗种植以旱田为主,2018年和2019年农户甘蔗种植面积大致稳定。从各种土地类型看,甘蔗种植以旱田为主,约占93.34%;水田次之,约占6.12%;水浇地相对较少。

(4)因单产下降,预计2019/2020榨季新植蔗平均收益下滑6.6%而利润下滑64%。

与2018/2019 榨季相比较,预计2019/2020 榨季甘蔗均价基本稳定在513 元/t 左右,平均单产下降7.11%至82.2 t/hm2,新植蔗毛收入下降6.6%至2 809.9元/t,在种植环节未做3 年分摊的情况下,新植蔗平均成本微降2.4%至41 025元/hm2,平均利润由3 086.85元/hm2下降64%至1 121.55元/hm2。

(5)我国甘蔗自育新良种种植面积扩大,‘桂糖42’、‘桂柳05-136’、‘桂糖46’位居种植面积的前三位。甘蔗品种的选择主要考虑高产高抗、宿根性好、含糖量高和糖厂鼓励。脱毒健康种苗具有优良甘蔗种性、种苗质量好、利于增产、抗病虫害、产量稳定、延长宿根年限等特征。

(6)广西作物争地现象突出,竞争作物主要有水果(柑橘、芒果、香蕉等)、桉树、木薯、玉米、种桑、水稻等。

(7)甘蔗土地细碎化限制机械化进度。从土地规模看,以0.67~3.33 hm2和3.33~6.67 hm2蔗农为主。

从农户拥有的最大地块面积看,平均为0.94 hm2,≤0.67 hm2、0.67~3.33 hm2、3.33~6.67 hm2、>6.67 hm2地块数量占比分别为67.48%、27.66%、3.04%、1.82%。67.48%的地块数量是≤0.67 hm2,这意味着蔗地土地细碎化,未来机械化发展模式需要考虑土地规模的现实基础,除了大型甘蔗机械化模式外,还应重点根据区域特点推行适宜丘陵山地的中小型甘蔗机械化发展模式。从最大地块面积的地形来看,坡地、平地、坡改梯最大地块数量占比依次为55.62%、42.86%和1.52%。

不同种植规模:≤0.67、0.67~3.33、3.33~6.67、>6.67 hm2的农户数量占比分别为15.7%、52.31%、19.69%和12.3%。不同种植规模农户:≤0.67、0.67~3.33、3.33~6.67、>6.67 hm2面积占比分别为1.98%、21.76%、22.45%、53.81%。这表明,农户种植以中小农户为主,0.67~3.33 和3.33~6.67 hm2农户成为蔗农中坚力量。随着农户规模的扩大,其对于面积的影响力日益增强,呈现金字塔式分布状态。

(8)机械化、雇工是缓解劳动力短缺的重要方式,但是种植行距与机械化不配套问题仍然突出。

从行距来看,农户甘蔗平均行距为1 m,以1~1.2 m(含)行距为主,总体出现朝着有利于机械化方向发展的势头。有21.98%的蔗农选择1.2 m及以上的行距(当放宽到1.1 m及以上行距时农户数量占34.03%),略高于1/5农户的甘蔗种植行距是适宜不同类型机械作业的行距。2019年,选择1.0~1.2 m(不含)行距的农户数量占比明显增加,增加了4.83个百分点;1.2 m 行距的农户占比也略增加了0.4 个百分点。但也存在小于1 m的行距。有利于高产与有利于中耕培土管理是影响种植行距的主要原因。从品种选择来看,高产高抗、宿根性好、含糖量高和糖厂鼓励的品种主要影响农户品种选择,适宜机械化的因素仅占2.73%。最适宜机械化的品种、行距、技术的选择影响着机械化作业效率。

由于甘蔗机械化进展慢,而砍收环节短期存在大量的重、强劳动力需求,蔗农生产经营对雇工依赖较大,89.88%的家庭在种植、田间管理和收获环节选择雇工。

(9)蔗农生产决策更多受到比较收益和上年甘蔗收购价格的影响,决策仍具有滞后性。

(10)甘蔗收购价调整对种植面积影响的不对称性明显,涨价增面积的边际效应有限而降价减面积效应增强。当收购价格增长时,受土地资源约束和供给价格弹性影响,“稳面积”效应显著,“增面积”效应有限;而当收购价格略有下跌时,减面积效应显著。涨价和降价对面积影响的不对称性明显,涨价对面积增加的边际激励有所下降。甘蔗价格略下滑(0~10 元/t),减少种植面积的比率占19.57%;而略上涨时(0~20 元/t),愿意增加面积的农户仅占8.41%。

与2018 年的调查结果相比,随着收购价上涨20 元/t以内,2019 年愿意增加面积的农户降低了2.23 个百分点,稳面积的农户增加了4.62个百分点;随着收购价略降10 元/t 以内,2019 年减少面积的农户增加了6.88个百分点。保持面积不变的农户主要受无地可增的刚性资源约束,土地资源的可得性对于蔗农增加面积起着最重要的影响。

致谢:感谢崇左、来宾、柳城、金光、百色、北海、桂林综合试验站站长覃勇、杨祖丽、卢文祥、贺贵柏、杨忠伟、李家文的鼎力支持,本次调查离不开他们的共同努力。