简析大基建背景下建筑行业供应链金融解决方案

2020-07-14李广伟

李广伟

摘要:随着我国又一轮大基建的兴起,建筑行业对资金的需求猛增。基于此次大基建的背景,对建筑行业供应链条上的交易结构和资金需求点进行分析,讨论通过供应链融资产品为建筑行业上下游提供资金支持的可行性及方案,同时借助银行支付结算和理财类产品构建资金闭环,形成建筑行业一站式、综合化、线上化的供应链金融完整解决方案。

关键词:大基建;供应链金融;建筑业;融资

Abstract: With the rise of another round of major infrastructure in China, the demand for capital in the construction industry has skyrocketed. Based on the background of this major infrastructure, the transaction structure and capital demand points in the construction industry supply chain are analyzed, and the feasibility and plan of providing financial support for the upstream and downstream of the construction industry through supply chain financing products are discussed, and funds closed loop is built with the help of bank payment settlement and wealth management products, to form a one-stop, integrated and online supply chain finance complete solution for the construction industry.

Key words: major infrastructure;supply chain finance;construction industry;financing

0 引言

投資、消费、出口被称为是拉动国民经济GDP增长的“三驾马车”。消费对应的是内需,出口对应的是外需,在当前的世界经济形势下,随着疫情在全球扩散,无论内需还是外需都已经受到显著影响,投资成为了稳经济的重中之重,投资的最主要手段就是基建。大基建通常都是资金密集行业,必然要求高投资。从近几年数据看,基建存量较大,年投资额大约在17万亿左右,约占全年GDP总量的20%左右。根据对几个主要省市2020年初发改委公告的统计,16个省市公布的年度基建总投资额计划达到34.4万亿。

受基建影响最直接的就是建筑业。面对基建潮带来的巨大资金需求,除了财政拨款,现代金融还能通过银行融资、发债、基金等多样化的手段对建设项目融资,其中银行融资仍然是主流融资方式。建筑行业通常产业链条较长,交易垫款规模大、时间长,多为按项目进度结算。因此,建筑行业融资主要是解决上下游占款问题,更适合通过供应链金融的方式实现。

1 建筑行业交易链条特征及供应链融资切入点分析

1.1 行业特征分析

①建筑业是专门从事土木工程、房屋建设和设备安装以及工程勘察设计工作的生产部门。按照国家统计局国民经济行业分类标准,建筑行业可以细分为房屋建筑业、土木工程建筑业、建筑安装业、建筑装饰及其他建筑业四类[1]。

②建筑业行业关联性高,由固定资产投资决定。

建筑业是国民经济的支柱产业,产业关联度高、就业容量大,是很多产业赖以发展的基础性行业,与整个国家经济的发展、人民生活的改善有着密切的关系。

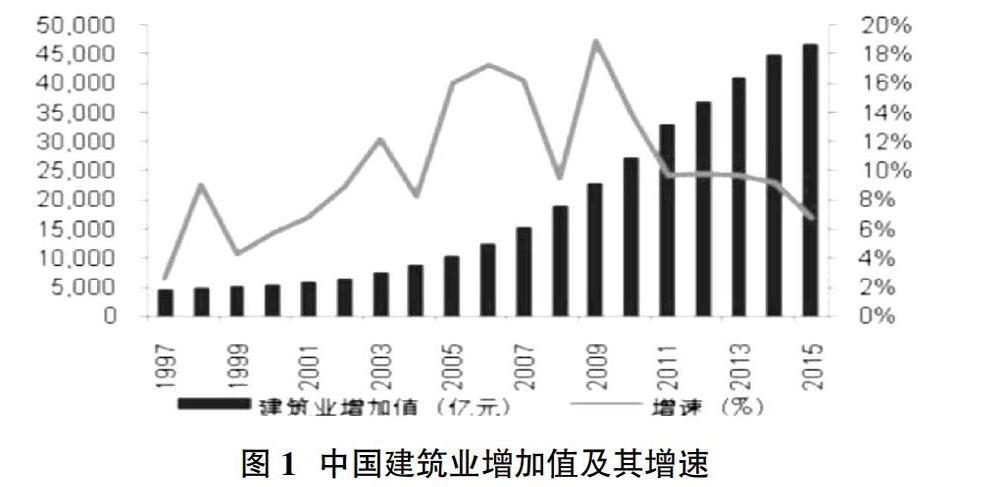

根据六部委颁发的《关于加快建筑业改革与发展的若于意见》指出,我国全社会50%以上固定资产投资都要通过建筑业才能形成新的生产能力或使用价值,建筑业的增加值约占国内生产总值的7%[2]。同时,建筑业的技术进步和节地节能节水节材水平,也在很大程度上影响并决定着我国经济增长方式的转变和未来国民经济整体发展的速度与质量。过去20年中国建筑业市场获得长足发展,建筑业增加值从2007年的4628.3亿元,增长至2015年的46546.6亿元,年复合增长率达到13.68%。

③建筑行业上中下游及其产业链关系。

《中华人民共和国建筑法》规定:建筑活动是指建设工程的勘察设计、施工、安装、装饰装修、维护维修、拆除;建筑构建的生产与供应;服务于建设工程的项目管理、工程监理、招标代理、工程造价咨询、工程技术咨询、检验检测等活动。根据这个定义,可以把建筑业分为上游、中游、下游三个环节。上游从事工程的勘察、设计项目管理、工程监理、招标代理、工程咨询、原材料供应等;中游从事工程的施工;下游从事工程的检验检测、维护维修和运营。

1.2 行业供应链条及交易结构分析

1.2.1 建筑行业产业链条特点

2015年,我国建筑业总产值18万亿,其中房屋建筑业和土木工程两类占比近90%[3]。建筑行业供应链条铰长,其核心产业链为“项目业主-总包-分包-供应商”,链条上的交易主要涉及原材料物料供应和劳动服务两大类,交易特点在于垫款规模大、时间长,合同多为按项目进度进行结算。多数建筑业企业由内部造价部门或成本部门具体验收工程进度后,出具项目监理报告予以最终确权,这为后续开展供应链融资业务提供了前提。

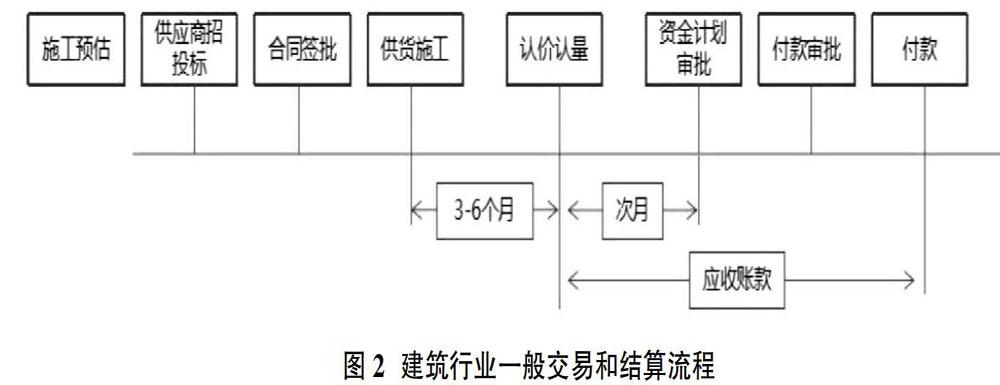

1.2.2 建筑行业一般的交易和结算流程分析(图2)

一是项目招投标。核心企业发布招标条件,供应商进行投标。二是合同签批。中标后,核心企业与供应商签署相关(框架)合同。三是供货施工。合同签署后,供应商提供原材料或施工等劳务服务。四是认价认量。供应商按照合同约定供应原材料或提供施工等劳务,第三方监理报告施工进度。核心企业内部部门进行量价确认,并形成核心企业认可的应付账款。五是资金计划审批。通常由核心企业的财务或资金部门管理,对应付账款进行资金安排。若需要融资支付(主体或供应商),通常此时将决定由何家银行及何种用款方式。六是付款审批。确定付款方式后,通常核心企业资金或财务部门会同时要求供应商开具税票,待税票收到后即会发起付款流程。

1.2.3 供应链金融服务切入点分析

建筑行业的供应链融资产品应当首先是聚焦于依托核心企业信用的上游供应商融资。主要是在同时在招投标、销售、集团资金管理等场景下,也存在招标、代发工资、开发贷、集团现金管理、按揭贷款等结算类金融服务需求。

以融资和结算产品的综合应用共同构造建筑行业金融服务模式,打造基于银企合作联盟和“三流”数据共享的综合化金融服务方案,是建筑业金融服务解决方案的核心构建思路。

2 建筑行业供应链金融服务方案可行性分析

结合上述行业特点和交易结构,从建筑行业强周期性、交易流程较长、垫款规模较大、供应商数量众多、核心企业议价地位较高等行业特点出发,可以基于银企系统对接及数据交互,以应收账款类供应链融资为核心产品,通过支付结算和理财类产品构建资金闭环,为建筑业企业提供一站式、综合化、线上化供应链金融服务解决方案。

应收账款应该是符合供应链融资标准的合格的应收账款。具体要求是:基础交易合法合规,合同中不得有禁止转让条款且不得为代理销售合同或寄售合同;应收账款尚未到期,权属清晰,没有瑕疵,供应商未将其转让(质押)给任何第三人,未在其上设定任何质权或其他优先受偿权,交易合同中未约定应收账款不得转让(质押)的限制性条款;应收账款应为稳定的上下游生产经营性质的供应关系形成应收账款,应收账款不得因票据或其他有价证券而产生付款请求权、为融资租赁类应收账款及因债务产生的其他请求权[4]。

2.1 上游供应商融资解决方案

建筑行业的供应链融资产品主要方案是:借助银企直连方式,通过获取上游供应商真实有效的电子化应收账款等交易数据,在线锁定核心企业的无条件付款责任及回款路径,为其上游供应商提供在线应收类融资服务。根据核心企业类型不同,可以分为核心企业模式以及电商平台模式两种模式。核心企业模式是指以核心企业为直接在线流程参与方及数据提供方,为其上游供应商提供的单链条应收账款类融资模式;电商平台模式以有效记载交易信息的集采平台或电商平台为数据提供方,为平台上N家核心企业及其上游供应商提供的线上供应链应收账款类融资模式。下面就两种模式分開进行分析。

2.2 核心企业模式的具体方案分析

2.2.1 具体供应链融资方案的实施思路

核心企业通过系统交互方式,可以将历史交易数据、拟融资的应收账款相关的合同订单信息、发票信息、入库信息、付款日期及付款后的付款明细等,推送给银行,以此对应付账款信息进行确认并承担无条件付款责任。该方案操作时应注意以下要点:

一是要求应收账款具备真实性、唯一性,并且要求实现在线可控:即核心企业与银行实现系统直连,应收账款信息电子化、数据化,应收账款系统中需要进行标示。

二是应收账款通知、转让/质押、融资发放、回款核销、溢出款划拨、提前还款、信息查询等全程通过在线自助、自动处理,自动完成中登网查询登记等操作,减少人工干预。

三是资金要实现流闭环控制,风险实时预警。应收账款回款帐号在线校验并进行锁定,通过系统自动对回款帐号、应收账款信息、付款信息及融资信息的日终全量对账,确保银企信息记载一致性,对回款账号等核心信息变化需要进行实时预警。

2.2.2 核心企业应当达到一定标准

一是通常要求核心企业应当是合法经营3-5年以上,拥有一定的施工总承包特级资质,近三年主营业务收入保持一定的增长幅度,并且未执行的业务合同充分,未来业绩有一定保障。

二是核心企业自身融资杠杆可控,杠杆率应当合理,同时,项目支付款项周期稳定,长期应付账款占比不能太高。企业内部管理规范、信息化程度高。最好是具备完善的订单系统、进销存系统、财务系统等,同时要求有一定的技术开发实力,可以与银行进行有效系统对接。

三是上下游产业链关系紧密而且稳定,对上游企业有较强的管控能力和影响力。企业合作意愿高,愿意向银行推荐供应商名单、操作对接、对其应付账款进行无条件付款确认,能够配合支付款项到银行指定的供应商帐户。

2.3 电商平台模式的供应链融资方案

2.3.1 具体供应链融资方案的实施思路

通过与银行系统对接实现信息共享,为N个核心企业对N个供应商的网络供应链提供综合性金融服务。平台可以将交易过程中记载的电子化、数据化应收账款相关信息推送至银行,核心企业通过网银进行确权,全线上化操作确保贸易背景真实可靠。该方案操作中应当注意以下要点:

一是应收账款真实性、唯一性在线可控。平台推送的电子化、数据化的交易信息,通过CFCA等电子加密技术加密,以区块链技术进行传播,变为不可更改的数据信息,确保应收账款信息的法律有效性和不可篡改性。最后核心企业通过网银确权,生成电子签名等不可篡改信息,确保贸易背景真实可靠。

二是资金闭环控制,三流信息在线可视。通过平台对接获取资金流、物流、信息流三流信息,确保银行信息对称。通过网络融资产品与结算类产品的组合运用,实现资金的闭环管理和操作。

三是对不同供应商的融资都可以线上批量操作。系统对接后,平台根据供应商融资需求,向银行推送所对应的应收账款信息,并自动完成后续通知、转让/质押、融资发放、回款核销等功能,并且能够自动区分不同供应商的不同业务,最大程度简化供应商的融资操作。

2.3.2 电商平台应当达到一定标准

一是要求有固定经营场所,合法经营,生产经营符合国家法律法规、产业政策和环境保护要求,独立核算,有健全的财务制度。

二是平台交易管理规范、平台交易活跃、信息化程度高、技术开发实力优良,系统操作管理规范,平台交易商交易过程数据记录记载真实、连续、完整、有效,平台提供的数据能够作为供应链融资贸易背景真实性核查的有效支持。