政府专项补助与企业创新产出:来自专利的证据

2020-07-13张杨勋

张杨勋 周 浩

(暨南大学 产业经济研究院,广东 广州 510632)

一、引言

提升企业创新产出的数量与质量是我国当前建设创新型国家的重要目标,而政府补助是实现这一目标的重要手段之一。现有文献对于政府补助能否促进企业创新产出存在着分歧[1][2],这可能是由于不同研究在数据处理、研究方法和研究视角的选择上存在差异。在数据处理上,现有文献普遍将政府补助金额作为自变量,将企业的专利申请量作为因变量,进行笼统的总量分析[3][4],并不能在两者之间建立直接联系;在方法上,现有文献大多采用OLS或者对数线性模型[3][5],而专利申请数据更适合使用泊松回归等计数模型;在研究视角上,现有文献主要从市场环境、企业性质和高管激励等角度,探讨了政府补助的创新效应在企业内外部特征影响下的差异化表现[4][6][7]。基于此,本文以近年实施的战略性新兴产业政策为研究背景,构建了政府补助名目与专利申请技术分类之间的对应关系,结合上市公司的财务和高管特征数据,利用伪最大似然泊松回归方法,对政府补助的创新效应进行了检验,并从企业外部环境和内部高管特征的角度进行了异质性分析。本文的边际贡献有两点:一是利用相关文件,基于政府补助明细项目和国际专利分类号建立了政府补助与企业创新产出之间的直接联系,从而更准确地度量了政府补助对企业创新产出的影响;二是基于企业的外部市场化程度和内部高管团队成员研发经历这两个视角分析了政府补助创新效应在不同条件下的差异化表现,探讨了政府补助的适用范围,对现有研究进行了补充。

二、文献综述与研究假设

(一)文献综述

由于在政府补助创新效应的观点上存在分歧[2][8],学者们近年开始关注企业内外部因素对政府补助创新效应的差异化影响。关于外部环境,有研究发现政府补助的创新效应仅在低市场化或高知识产权保护程度的地区显著[3][4],也有研究发现政府补助对高市场化程度地区企业的创新产出有显著促进[9]。据此可见,政府补助的创新效应在不同国家和不同地区之间可能呈现出差异化的效果。对于企业个体特征,现有研究主要从资产规模、产权性质和内部高管激励等角度,探讨政府补助创新效应在具有不同特征的企业群体中的差异化表现[6][7][10]。

基于文献回顾可以发现,政府补助的创新效应会受到企业外部环境与内部特征的影响。关于外部环境,现有研究主要基于樊纲等人所提出的市场化与知识产权保护指数[11](P61—248),探讨政府补助创新效应在不同省份间的差异化表现。而关于企业内部特征,现有文献缺乏对于企业内部高管团队成员特征的关注。当前已有大量文献证实了诸如职业经历等高管特征对于企业创新产出有着重要的影响[12][13][14],高管团队作为企业的决策中枢,其成员的个人特征可能影响政府补助的创新效应。综上,本文拟从企业外部市场化程度和内部高管特征这两个视角,探讨政府补助创新效应的作用条件。

(二)研究假设

对政府补助创新效应持肯定观点的学者认为,政府补助可以缓解知识溢出等正外部性问题,并通过类似官方认证的作用,为企业吸引更多外部融资的机会,从而促进企业的创新[15];而持否定观点的学者则认为政府失灵的现象更为常见,政府补助会对企业产生不良的诱导作用,引发企业以获取政府补助为目的的“策略性创新”行为[16]。从现实来看,政府补助作为一种常见的政策工具在诸如美国等其他国家均被广泛使用[17]。我国当前的市场制度体系建设仍未完善,政府补助作为市场机制的补充,可以在强化创新活动正外部性的同时提高企业作为创新主体的积极性。基于此,本文提出研究假设H1:

H1:政府补助在总体上能够促进企业的创新产出。

我国自1978年开始逐步实施市场化改革,然而由于经济发展程度等因素的制约,不同省份的市场化进程有所差异[18](P216—223)。张杰等的研究发现,相比知识产权保护与金融发展水平较好的省份,政府补助对于中小型科技企业私人研发投入的促进作用在那些发展水平较差的省份表现更好[19]。企业在高市场化程度的环境中进行创新,可能具有以下优势:(1)融资渠道较多且完善,能够形成较为宽松的研发环境[20];(2)市场中介组织和法治环境较为成熟,企业创新成果的保护与交易机制较为完备[21];(3)市场中以竞争机制作为主导,使得企业更加具有创新的动机[22]。因此,在市场化程度高的地区企业对政府补助的响应动机可能偏弱。综上,本文提出研究假设H2:

H2:政府补助的创新效应在市场化程度一般的地区作用更大。

企业是否进行创新,主要由公司内部的高管团队进行决策。基于高管团队理论,企业的战略规划与决策会受到高管团队成员人口统计特征的影响[23]。现有研究广泛探讨了高管团队成员的受教育水平和职业背景等个人特征对于企业创新的影响[12][13][14]。其中,高管团队成员的职业经历,对于塑造其管理与决策风格有着重要的影响,而与创新活动高度相关的职业经历是高管的研发经历。具有研发经历的高管可能对企业的创新产出有以下正面影响:(1)更能理解研发与创新对于企业的重要性,因此更愿意为创新活动提供资金支持[24];(2)能够更合理地制定创新活动的相关规划与战略,提升资金的使用效率[25];(3)可能利用自身在技术领域的权威性为企业获取政府的相关补助[26]。据此,本文提出研究假设H3:

H3:政府补助的创新效应对于高管团队成员有研发经历的企业作用更大。

三、实证研究

(一)数据来源

本文所使用的数据分为5部分:专利数据整理自毕威迪公司的Oriana数据库;上市公司的政府补助数据、财务数据和高管特征数据整理自国泰安(CSMAR)数据库;市场化指数数据整理自王小鲁、樊纲和胡李鹏所撰写的《中国分省份市场化指数报告(2018)》[18](P216—223)。关于数据处理,本文首先利用国家知识产权局编制的《国际专利分类与国民经济行业分类参照关系表(2018)》、国家统计局编制的《战略性新兴产业分类(2018)》和世界知识产权组织编制的WIPO-Maingroup-2018.01,构建“战略性新兴产业分类-国民经济行业分类-专利技术分类”的对应关系,得到了属于7大战略性新兴产业的共计3797个专利大组。其次,基于文本匹配,标记了政府补助数据中包含“战略性新兴产业”等相关字段的记录,从而得到了以“战略性新兴产业政策”为名目的数据,共计11099条,占比为3.92%。最后,本文依据股票代码对专利数据进行匹配,识别了1279家上市公司中属于前述3797个专利大组的发明专利申请数据,共计140620条。其中,合作申请专利的情况,本文的处理方式如下:假定A公司和B公司合作申请了1条发明专利,两家公司各计1条专利。这种情况的比重是15.3%。最后,出于数据可得性的考量,本文将研究的时间区间定为2008~2016年。

(二)模型设定

本文以发明专利申请数量度量上市公司的创新产出数量,以发明专利申请的授权数量度量上市公司的创新产出质量。鉴于专利数据为计数数据,本文参考相关文献的研究方法[27],使用伪最大似然泊松回归作为基准回归模型,模型设定如下。

E(TotalSEIInvit+1|Xit)=exp(β0+β1SEIGSpctit+β2TotalCitingit+β3Sizeit+

β4CashRatioit+β5Levit+β6ROAit+γProvince+δYear+θIndcd)

(1)

E(TotalGrantedSEIInvit+1|Xit)=exp(β0+β1SEIGSpctit+β2TotalCitingit+β3Sizeit+

β4CashRatioit+β5Levit+β6ROAit+γProvince+δYear+

θIndcd)

(2)

式(1)和式(2)中各变量的定义如下:

1.被解释变量。TotalSEIInvit+1表示公司i在t+1年所申请的属于战略性新兴产业相关技术分类的发明专利申请数量。TotalGrantedSEIInvit+1表示公司i在t+1年所申请的属于战略性新兴产业相关技术分类的发明专利申请截至2019年最终被授权的数量。

2.解释变量。SEIGSpctit表示公司i在t年所得到的以战略性新兴产业为发放名目的政府补助占公司在t年总资产的比例。本文以每家企业每年以战略性新兴产业为发放名目的政府补助金额总数除以该企业当年期末的总资产,这里参考了杨芷晴等人的做法[4]。

3.控制变量。TotalCitingit表示公司i在t年所申请的发明专利截至2019年底为止被其他公司或个人所引用的总次数,本文以此度量公司i在t年的创新能力。若一项专利申请的被引用次数越多,那么它的技术价值就越高[28]。与现有文献以被授权专利数量度量企业创新能力的方式相比[29],本文的做法能够更准确地度量企业整体的创新能力。除此之外,本文参考相关文献[16][30][31][32],选择了Sizeit(期末总资产)、CashRatioit(现金比率)、Levit(资产负债率)和ROAit(资产收益率)作为控制变量。

4.虚拟变量。γProvince表示省份的虚拟变量,δYear表示年份的虚拟变量,θIndcd表示上市公司行业的虚拟变量。

表1 变量的描述性统计

注:此处的描述性统计使用了所有的数据,意在展示整体数据的情况。在正式估计中,由于对被解释变量进行了前置1期的处理,因此会损失部分的观测,变量数值取小数点后3位,SEIGSpct的均值为0.0004。

(三)基准回归

基准回归的结果如表2所示,模型1和模型2分别对应上文中的式(1)和式(2),模型1中的被解释变量为F1_TotalSEIInv,模型2中的被解释变量为F1_TotalGrantedSEIInv,解释变量为SEIGSpct。其中,解释变量为t期,被解释变量为t+1期。

从表2中的估计结果可以发现,SEIGSpct在模型1中的估计系数为6.1889,而在模型2中的估计系数为9.4393,上述结果分别在10%和1%的显著性水平下显著。由于泊松回归估计系数有exp[(xk+δ)*βk]/exp (xkβk)=exp (δ*βk)的性质,因此若解释变量增加δ单位,被解释变量的平均发生次数将是原先的exp (δ*βk)倍。本文以0.01为单位计算模型1和模型2中SEIGSpct的发生率比。当SEIGSpct增加0.01,F1_TotalSEIInv的平均发生次数将是原先的exp(0.01*6.1889)=1.064倍,而F1_TotalGrantedSEIInv的平均发生次数将是原先的exp(0.01*9.4373)=1.099倍。至此,本文提出的假设1得以验证。

表2 基准回归结果

注:***、**和*分别表示1%、5%和10%的显著性水平,括号内为t统计值。下表同。

本文参考Correia等人的建议,在控制了省份固定效应、年份固定效应和行业固定效应的基础上,进行伪最大似然泊松回归。模型1和模型2的Pseudo R2分别为0.6851和0.6891,这说明本文所设定的模型具有较好的拟合程度。

(四)稳健性检验

为检验估计结果的稳健性,本文利用负二项式回归、零膨胀泊松回归和零膨胀负二项式回归对模型1和模型2进行了再估计。一般而言,由于伪最大似然泊松回归已经放松了关于因变量条件均值的假定,因此无需再考虑因变量条件均值与条件方差不相等时所导致的过度离散问题。在这里,本文仅是基于上述3种回归模型对基准回归的结果进行辅助性检验。限于篇幅,本文省略了表3中的控制变量估计结果。可以看到,SEIGSpct在3种回归模型中的估计系数均为正向并且显著,稳健性检验中估计结果在方向和显著性上与基准回归的结果相比未存在明显差异。

(五)异质性分析

1.区域市场化程度

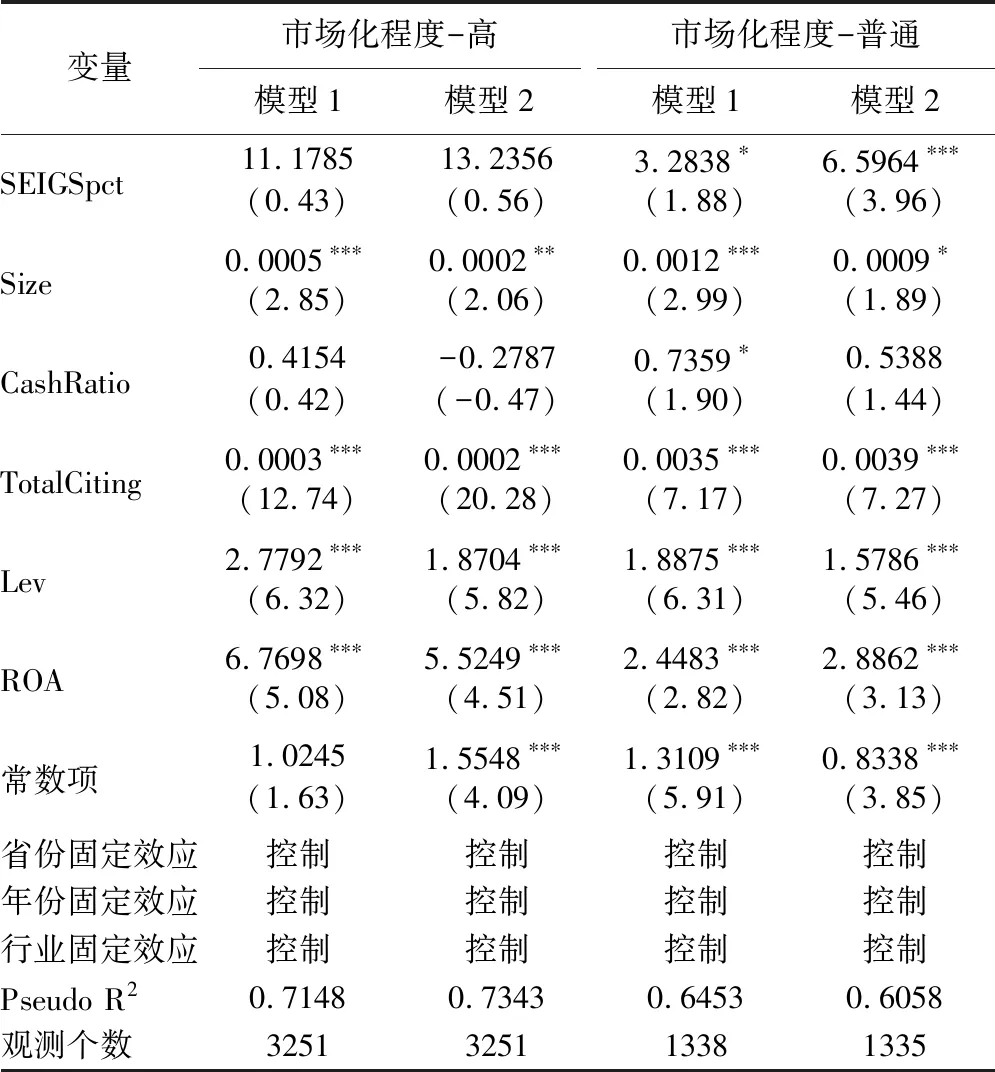

基于《中国分省份市场化指数报告(2018)》[18](P216—223)中所报告的2008~2016年各省(市、自治区)的市场化总指数评分,本文首先计算了我国大陆地区31个省份市场化总指数评分在2008~2016年的平均值,再基于此评分对31个省份进行排序,取前10位作为“市场化程度-高”的样本组,取后21位作为“市场化程度-普通”的样本组,基于伪最大似然泊松回归对模型1和模型2进行分组估计,所得的估计结果如表4所示。

表3 稳健性检验

表4 政府补助对不同市场化程度地区企业创新产出的影响

表4的估计结果发现,市场化程度与政府补助之间可能存在替代关系,政府补助对于上市公司创新产出的显著正向影响仅在市场化程度普通的分样本中成立。这可能是由于,在市场化程度高的地区,上市公司拥有更为多元化的融资渠道,因此政府补助对于其创新活动的影响较小。而在市场化程度普通的地区,由于金融发展水平和相关融资制度尚不完善,政府补助对于上市公司创新活动的影响较大。

从估计系数的大小和显著性来看,在市场化程度普通的地区,当SEIGSpct增加0.01,F1_TotalSEIInv的平均发生次数将是原先的exp(0.01*3.2838)=1.033倍,这一影响在10%的显著性水平下显著;而当SEIGSpct增加0.01,F1_TotalGrantedSEIInv的平均发生次数将是原先的exp(0.01*6.5964)=1.07倍,这一影响在1%的显著性水平下显著。至此,本文提出的假设2得以验证。

2.高管团队研发经历

本文基于CSMAR数据库中所提供的上市公司高管团队职业背景数据,将职业背景记录为“研发”的观测记为1,其他记为0。若上市公司i在t年的高管团队中至少有1名成员具有研发经历,则记为“高管团队有研发经历”;若上市公司i在t年的高管团队中无人具有研发经历,则记为“高管团队无研发经历”。本文据此进行了分组估计,所得的估计结果如表5所示。

政府补助对上市公司创新产出的显著影响仅在高管团队有研发经历的分样本中成立。从估计系数的大小和显著性来看,在高管团队有研发经历的分组中,当SEIGSpct增加0.01,F1_TotalSEIInv的平均发生次数将是原先的exp(0.01*5.9431)=1.061倍,这一影响在10%的显著性水平下显著;而当SEIGSpct增加0.01,F1_TotalGrantedSEIInv的平均发生次数将是原先的exp(0.01*8.9422)=1.094倍,这一影响在1%的显著性水平下显著。

这一结果显示,政府补助的创新效应会受到高管团队研发经历的影响。高管团队是上市公司内部的关键决策团体,决定着研发投入的数量与流向,若其内部成员具有研发经历,可能更有效率地利用政府补助,进而对公司创新产出的数量和质量产生显著的正向影响。至此,本文提出的假设3得以验证。

表5 政府补助对高管团队有/无研发经历的企业创新产出的影响

四、结论与政策建议

如何合理利用政府补助提升企业创新产出的数量和质量,是当前经济建设工作中的一个重要课题。本文在准确匹配政府补助名目与专利技术分类的基础上,利用更为稳健的估计方法,探讨了政府补助与企业创新产出的关系。本文得出以下三方面研究结论:(1)政府补助能够在总体上提升企业专利化创新产出的数量和质量;(2)政府补助与企业外部市场化程度存在替代效应,补助对企业创新活动的促进作用仅限于市场化程度普通的地区;(3)政府补助与企业高管团队的研发经历形成互补效应,企业高管团队的研发经历能够更好地发挥政府补助的创新效应。

基于上述研究结论,本文提出以下政策建议:(1)政府补助在总体上有利于提升企业创新产出的数量与质量,其作为政府引导企业创新的重要工具,在当前经济建设中有继续实施的必要;(2)政府补助与市场机制之间可能存在着一定的替代性,不同省份在拟定政府补助策略时,应当结合本地的市场化程度对政策进行具体调整。例如,市场化程度高的省份,可以考虑调整政府补助的形式,由常见的统一事后资金补贴向阶段性补贴等较为灵活的形式转变。而对于市场化程度一般的省份,在实施政府补助的同时,也应当继续推进市场化建设,完善相关制度法规,建立健全长效的市场机制;(3)企业高管团队成员的研发经历与政府补助之间存在互补效应,企业需要考虑自身高管团队结构的合理性,重视高管研发经历的作用,以提升创新产出的数量与质量。