科技金融助力战略性新兴产业高质量发展研究

——基于A股上市公司财务数据的实证分析

2020-07-09杨艳军

杨艳军

(中共武汉市委党校 经济与管理教研部,湖北 武汉 430024)

一、引 言

习近平总书记在党的十九大报告中强调,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑[1],要把加快建设创新型国家作为现代化建设全局的战略举措,坚定实施创新驱动发展战略。其中,培育战略性新兴产业是创新驱动战略和制造业高质量发展的关键。

近年来,在国家政策的鼓励和支持下,战略性新兴产业迅速崛起,成为支撑经济发展、产业转型和创新型国家建设的重要力量,但面临着“融资难、融资贵”的问题,融资供需不匹配,企业抵押品不足等障碍仍在一定范围内存在,许多企业只能依靠自有资金或寻求民间借款发展生产。

美国经济学家弗兰科·莫迪利安尼和默顿·米勒提出的经典M-M理论[2],认为在无摩擦的完美资本市场环境中,企业的内源性融资与外源性融资是可以完全替代的,企业投资行为与资本结构无关。但是当资本市场不完美时,资本市场的摩擦会提高外源性融资成本,企业的融资活动因此受限,许多企业难以按照理论成本筹集足够的资金,只能被迫放弃一些有价值的投资机会,史蒂文·法扎里等[3]将这种现象定义为融资约束。

我国战略性新兴产业是否存在融资约束?如果存在,其根源是什么?该如何解决?为回答这些问题,本文采用A股上市公司的微观财务数据构建模型进行实证分析,深入剖析我国战略性新兴产业融资约束的根源,并探究破解融资困境、实现高质量发展的有效方法及举措。

二、融资约束评估模型、方法与数据

(一)融资约束模型设定

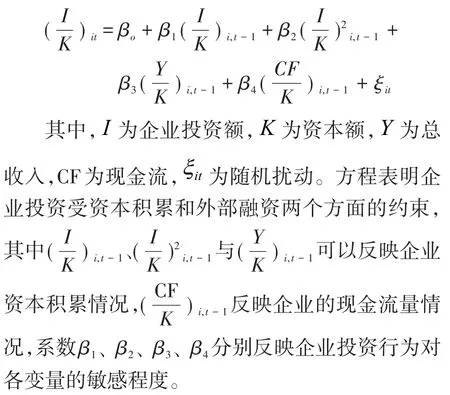

为判断企业是否面临融资约束,本文主要参考欧拉投资方程模型。这一模型最早由安德鲁·阿贝尔(1980)提出,主要用于描述公司最优投资行为,奥尔巴赫·艾伦(1989)、卢克·拉文(2003)和克里斯汀·福布斯(2007)等在其基础上进行了发展和完善,引入了利润方程和成本调整函数,得到最终的欧拉投资方程模型:

卢克·拉文(2003)认为若存在β1>1,β2<-1,β3≥0,β4< 0,则说明企业的投资行为符合理论上的最优路径,若其中任何一项未能满足,则表明企业的投资行为没有达到最优。其中β4反映了企业的投资-现金流敏感度,可用于衡量企业所受的融资约束程度,若β4>0显著成立,则说明企业的投资对内部现金流较为敏感,面临较为严重的融资约束问题[4]。

(二)样本选择及变量说明

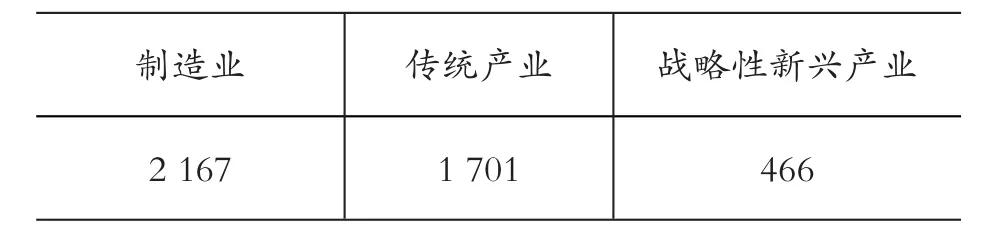

本文以我国沪、深两市2018-2019年上市公司作为样本,样本总量为3 711个,数据均来自同花顺数据库和Wind数据库。为消除异常样本的影响,保证分析的可靠性,本文对样本做了如下处理:一是选择制造业企业为研究样本,剔除了房地产与金融行业的样本。二是剔除了处于 *ST、ST状态的上市企业,因为这类企业的重组、整合十分常见,正常生产经营不能持续,会计指标可靠性和相关性不足[5-6]。三是剔除了异常及数据不全的样本。经过筛选最终得到样本2 167个,分类结构如表1所示。

表1 样本结构

传统产业与战略性新兴产业分类的依据主要来自国家统计局发布的《战略性新兴产业分类(2018)》的相关规定。传统产业主要指劳动力密集型的、以制造加工为主的行业,如制鞋、制衣、光学、机械制造等行业。战略性新兴产业则包括新一代信息技术产业、高端装备制造产业、新材料产业、生物产业、新能源汽车产业等9大领域。

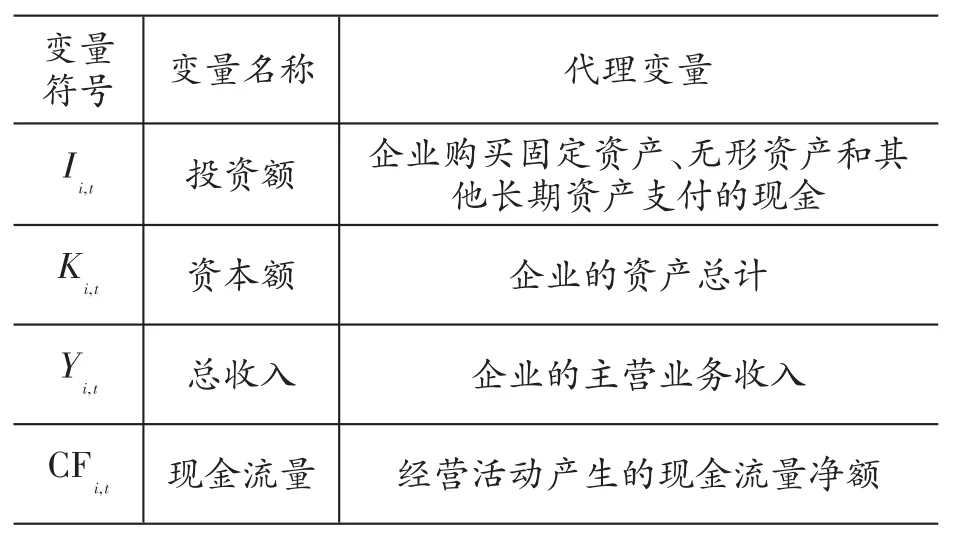

在采用欧拉投资方程模型进行实证分析之前,需选取企业财务数据中的具体指标作为模型变量的代理变量(表2)。模型中Ii,t为企业的投资额,采用现金流量表中的“固定资产投资支付的现金”作为代理变量;Ki,t为资本额,采用企业的资产总计作为代理变量;Yi,t为总收入,采用企业的主营业务收入作为代理变量;CFi,t为现金流量,采用经营活动产生的现金流量净额作为代理变量[7]。

表2 变量性质与计算方法

三、实证结果与分析

(一)变量的统计描述

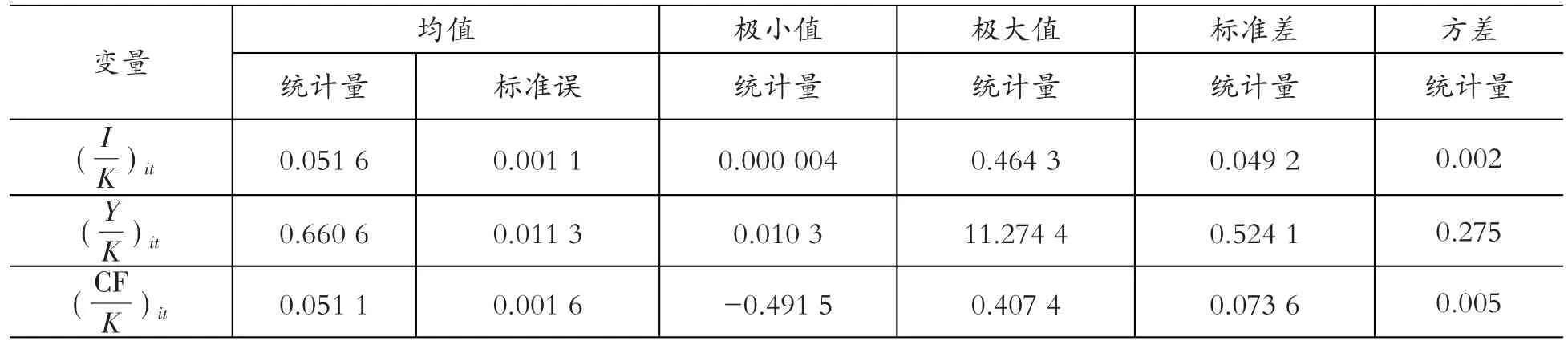

投资额Ii,t、主营业务收入Yi,t和现金流CFi,t是企业的主要财务指标,为增加不同企业之间指标的可比性,将这三个变量除以Ki,t进行标准化,由此得到表3中关于企业主要财务变量的描述性统计量。

各企业的投资支出均值为0.051 6,标准差为0.049 2,说明大部分企业的投资额集中分布在0.05左右;主营业务收入()it的标准差达到0.524 1,说明样本数据的波动性较大,分布较为分散,不同企业主营业务收入存在较大差异;经营现金流净额()it均值为0.511,但最大值和最小值之间的差额较大,说明不同企业的财务状况具有多样性,成长状况存在显著差异。

表3 主要财务变量的统计描述

(二)实证分析结果

为对战略性新兴产业面临的融资约束进行全面分析,本文构建了I-III三个模型,分别对应制造业全样本、传统产业、战略性新兴产业的融资约束情况,表4列出了模型的回归结果。三组模型的R2值接近0.5,在欧拉投资方程模型的实证分析中处于可接受区间;F值在1%的水平下显著,拒绝回归系数都为0的假设。

表4 融资约束模型实证模型回归结果

模型I是制造业全样本融资约束回归方程,用于检验我国制造业整体面临的融资约束状况,回归 方 程 系 数 满 足 β1> 1,β2< -1,β3≥0,但 是的系数β4=0.045,且在1%的水平上显著,说明制造业的资本投资与现金流存在着明显的正相关关系,我国制造业普遍面临外部融资约束。

模型II是传统产业融资约束回归方程,用于检验我国传统产业面临的融资约束状况,方程系数满足β1> 1,β2< -1,β3≥0,但投资-现金流敏感度β4=0.041,略低于模型I的估计值,且在1%的水平上显著,说明相对于制造业的平均水平而言,传统产业的投资-现金流敏感度略低。

模型III是战略性新兴产业的融资约束回归方程,用于检验我国战略性新兴产业面临的融资约束状况,方程系数同样满足β1>1,β2< -1,β3≥0,但投资-现金流敏感度β4=0.051,高于其他两个模型,且在1%的水平上显著。这说明制造业不同产业面临的融资约束程度存在显著差异,相对于传统产业而言,战略性新兴产业面临的融资约束更为严重,金融资源向战略性新兴产业配置不足。

(三)结果分析

模型的实证分析结果表明我国制造业普遍面临融资约束,但相对于传统产业而言,战略性新兴产业的融资约束问题更为严重。这是由战略性新兴产业发展特征决定的。

1.收益风险不确定

创新是战略性新兴产业成长的内在动力,但技术创新本身具有不确定性和高风险性,既有技术研发阶段的技术风险,又有市场化阶段新产品不被市场接受的市场风险,还有政府政策变动、制度不完善等因素导致的制度性风险等。这与商业银行所追求的“安全性、流动性、收益性”要求相背离。为获得资金支持,企业往往需要支付超过必要报酬率的风险溢价,从而显著提高了企业的融资成本。尽管国家出台了大量支持战略性新兴产业融资的优惠政策,商业银行也将战略性新兴产业列为优先支持的项目类别,但在实际信贷过程中,能有效支持战略性新兴产业的产品和项目并不多。

2.抵押和担保缺失

我国银行等金融机构在信贷业务方面对企业的现金流、固定资产等情况设置了门槛条件,要求信贷主体具有相对稳定的现金流、清晰的盈利模式、大量的固定资产或足够的抵押物和担保品。战略性新兴产业属于技术密集型产业,资产负债表中固定资产占比偏低,而以知识产权为主的无形资产占比较高。这使得许多企业因缺少有效的抵押、质押物,无法达到金融机构的放贷要求,需寻求担保机构进行担保。目前,我国各类担保公司虽然数量众多,但是资质参差不齐,业务品种单一,担保费用较高,且担保贷款期限较短,显著增加了战略性新兴企业的融资难度[8]。

3.投融资主体不匹配

战略性新兴产业的主体具有多元性,所有制属性上包括了国有企业、民营企业、三资企业;主体规模上包括了大型企业、中型企业、小型企业和微型企业;发展阶段上包含了初创期企业、成长期企业和成熟期企业等。不同主体的资金需求和筹资能力也各有不同,这就需要多层次和多元化的金融体系予以匹配。我国金融体系经过改革开放40多年的发展,取得了巨大的成绩,但仍不够完善,银行贷款依然是国内社会融资的最主要渠道,资本市场发展滞后,股市门槛高,债市承销难度大,直接导致我国制造业特别是战略性新兴企业外部融资不足,长期资金短缺,融资效率低下等问题,融资渠道单一与融资需求多样化的矛盾日益突出。

四、“三融合”为战略性新兴产业高质量发展护航

要缓解我国战略性新兴产业的融资约束问题,实现高质量发展,迫切需要构建与战略性新兴产业特征相适应的金融支持体系,实现科技与金融深度融合[9]。

(一)深化制度融合,推动信贷机制创新,化解不确定性消极影响

目前商业银行在我国金融体系中仍占据主导地位,银行信贷仍是支持我国战略性新兴产业发展资金的主要来源。要解决目前银行信贷支撑力度不大的问题,需要针对战略性新兴产业高风险和高不确定性的特征,调整和创新信贷机制,深化制度融合。一方面要创新信贷制度设计,根据国家支持战略性新兴产业发展的政策导向,探索适应产业特征的风险评价、风险分摊、市场反馈等机制,适当放宽或下移金融机构在信贷审批、经营策略、业务范围等方面的权限,满足战略性新兴产业灵活化、多样化的融资需求[10]。另一方面还要稳步推进利率市场化改革,使利率充分发挥价格发现功能,准确反映资本稀缺程度,实现投融资供求匹配,化解不确定性和高风险的不利影响,使金融资源更多地流向战略性新兴产业,提高资源配置效率。

(二)深化技术融合,推动金融产品创新,为战略性新兴产业担保增信

战略性新兴产业的成长特征及资产结构不同于传统产业,现有的金融产品和工具无法满足其融资需求。要针对战略性新兴产业的特点和行业差异,创新金融工具和金融产品,深化金融与科技的技术融合。一方面要推动信贷类产品业务创新。针对战略性新兴企业“有形资产少、无形资产多”的特点,创新和完善无形资产质押融资服务,完善无形资产质押评估、处置和交易体系。与此同时,构建政策性、商业性和互助性“三位一体”的信用担保体系,分散投资风险,改变银行和投资者“不愿贷”和“不敢贷”的观念,为战略性新兴产业融资增信。另一方面还要积极探索非信贷类产品业务创新。研究适合战略性新兴产业发展特点的项目和产品,如私募债券、高收益债券等,在维护金融稳定的同时,更好地支持战略性新兴产业高质量发展。

(三)深化结构融合,完善多层次融资体系,匹配多元化投融资主体

战略性新兴产业具有主体多元化特征,融资需求多样,可有针对性地健全和完善多层次融资体系,深化科技与金融的结构融合,实现投融资主体匹配。一是建立多层次金融机构体系。针对战略性新兴产业的发展特点和规律,推进专门支持科技创新发展的政策性银行、科技银行以及中小新型金融机构,为科技创新型项目和企业提供专项贷款支持。二是完善多层次资本市场体系。充分利用科创板,适度加快企业上市融资节奏,大力培育“新三板”“四板”市场,鼓励更多中小型科技企业利用资本市场直接融资,纾解企业融资困局。第三,创新财政资金的投入方式。将政府引导与市场机制相结合,充分发挥财政资金的杠杆功能,建立政府投资引导基金,引导金融资本、民间资金共同参与,为战略性新兴产业的发展提供资金支持。