智力资本价值创造效率影响因素分析

2020-07-06袁慧娟

袁慧娟

[提要] 在智力資本近30余年的研究中,其在企业发展过程中的重要意义被广泛接受,影响智力资本价值创造效率的因素也受到研究者的关注。本文选取山东省部分A股上市公司为样本,构建多元回归模型,对企业成长性与流动资产周转速度与智力资本价值创造效率之间的相关性进行分析,并提出相关管理建议。

关键词:智力资本;价值创造效率;影响因素

中图分类号:F275;F276.44 文献标识码:A

收录日期:2020年2月17日

一、引言

随着知识经济的到来,资本、劳动、土地等传统生产要素在这个高速发展、快速转型的时代已经不能帮助企业之间拉开差距,因此更多的企业愿意投入大量的资金来寻求高素质人才,以此增强企业的智力资本,从而提高企业的综合实力。

智力资本的核心在于“人”,以“人”所拥有的知识技能、经验水平、人际关系、组织能力等为基础构建而成的一种无形资产。智力资本最早是由美国经济学家J.K.Galbraith提出的,Thomas Stewart在美国“财富”杂志上发表之后正式成为一个系统的概念。Petty和Guthrie(2000)将智力资本研究分为两个阶段,认为智力资本研究的第一阶段的主要目的是提出智力资本研究的必要性,“创造一个具体的,可以广泛讨论的研究项目”;第二阶段的目的是“使智力资本研究成为一个正统的研究项目,并不断的收集证据去支持其发展”。Guthrie等(2012)认为,智力资本研究的第三阶段已经开始,这一阶段的特点是在实践中对智力资本进行了批判性的研究,专注于如何使用智力资本来管理公司。国内的智力资本研究起步较晚,大多数都是直接利用西方现有的理论成果来进行进一步的研究,倾向于智力资本的管理与智力资本对企业绩效的影响两个方面的研究。

智力资本价值创造效率的影响因素,根据现有成果看可分为内部因素与外部因素,内部因素主要是由企业董事会治理机制、管理层治理模式、研发投入等方面构成,而外部影响因素则是以行业竞争与税制改革为主。由于智力资本是以“人”为载体,再加上企业虽然是能够独立承担社会责任的法人,但它的管理与运营也仍然离不开人的参与,所以研究者们自然会将人力资源方面与智力资本价值创造效率联系起来,从而容易忽略企业内部“非人为”的影响因素,即企业的财务状况与经营状况。本文将从企业成长性与流动资产周转的角度对智力资本价值创造效率的影响进行理论与实证分析。

二、智力资本价值创造效率的影响因素

(一)智力资本价值创造效率的计量——VAIC法。智力资本作为一项形态特殊的无形资产,它的量化和测量具有一定的难度且缺乏精确性,为了对智力资本开展更精确的研究,学者们提出了许多种测量方法,其中学术界广泛接受的一种方法是利用Public教授提出的智力增值系数法(VAIC)。VAIC法认为增值(VA)是衡量知识型员工创造价值的最佳指标,并将智力资本分为了人力资本(HC)与结构资本(SC)。VAIC公式表示为:VIAC=CEE+HCE+SCE,即VIAC由物质资本增值效率(CEE)、人力资本增值效率(HCE)和结构资本增值效率(SCE)组成,其表达方式如下:

CEE=价值增值(VA)/物质资本(CE)

HCE=价值增值(VA)/人力资本(HC)

SCE=结构资本(SC)/价值增值(VA)

(二)企业成长性、流动资产周转对智力资本价值创造效率的影响。企业智力资本的价值创造效率受到的直接影响因素当中最为重要的是管理人员的态度,这个态度包括对企业未来发展的信心,也包括其对智力资本促进企业管理的信心。第一个信心和企业成长性相关,企业成长性可以用来预测一个企业未来的经营状况,看它是否拥有较好的可持续发展能力,以及物质资本的增值能力。相关研究证明,企业成长性与高管薪酬成正相关关系,当企业未来盈利能力较强时,管理层的薪资也会相应的上涨。在物质激励与企业发展形势带来的心理满足感的共同作用下,高级管理人员在企业成长性较为乐观时,其对于未来风险应对方面的态度更为乐观,因而更愿意承担较大的风险加大对智力资本的投入,以此获得未来长期的更大利益。第二个信心和企业管理者对于智力资本的重视程度、管理工具的主动探索、对智力资本持续关注并调整息息相关。研究表明,研发投入强度与企业成长性具有相关性。当企业的成长性良好的情况下,管理者的压力相对于陷入经营危机的企业来说要轻松许多,不会轻易面临亏损或者破产困境,为了赢得股东和投资者对自己能力的信任,同时提高外界声誉,管理者更倾向于增加智力资本投入,大力研发技术,重视技术人员的培养,增强企业综合竞争力,使得企业在未来的竞争中能够脱颖而出。据此,本文提出以下假设:

假设H1a:企业成长性与智力资本价值创造效率正相关

假设H1b:企业成长性与物质资本增值率正相关

假设H1c:企业成长性与人力资本增值率正相关

假设H1d:企业成长性与结构资本增值率正相关

智力资本相关投入与效率的发挥受制于物质资本,其中流动资产周转对智力资本的效率在短期内应有较为直接的影响。流动资产周转率表示的是企业一定时期内主营业务收入净额同平均流动资产总额的比率,它可以反映企业生产经营状况、资产利用效率和资产质量,当企业流动周转率较快时,等于企业流动资产相对增加,资产带来的经济利益流入更有效率,资产质量更高,流动资产周转率所反映的生产经营状况对管理者决策有着直接的影响,当流动资产周转效率较高时,智力资本的投入和运行效率也会随之而提升。

假设H2a:流动资产周转速度与智力资本价值创造效率成正相关

假设H2b:流动资产周转速度与物质资本增值率成正相关

假设H2c:流动资产周转速度与人力资本增值率成正相关

假设H2d:流动资产周转速度与结构资本增值率成正相关

(三)研究设计

1、样本选取。本文以山东省深沪A股上市公司2019年年报数据为例,剔除期间被ST或*ST的企业和在B股H股上市的企业(避免不同监管环境带来的差异化影响),同时剔除变量缺失的企业之后,得到样本企业37家,所有数据取自国泰君安CSMAR数据库,以stata软件进行计量分析。

2、变量与模型说明。本文被以智力资本增值系数(VAIC)代表智力资本价值创造效率,以其和VAIC法中其他资本增值率作为被解释变量,Public教授提出的智力资本增值模型计算,相较于其他方法,该方法在计算上更为简洁,数据来源可以直接获得,可操作性很强,所选取的数据波动程度较小,使得计算结果较为稳定,并且该方法可比性强,得到了学术界的普遍认可,较为权威。另外,解释变量企业成长性以营业收入增长率代表,流动资产周转速度以流动资产周转率代表,使用企业规模和财务杠杆(资产负债率)为控制变量。(表1)

根据上面的理论分析与变量设置,本文构建以下四个回归模型:

VAIC=α0+α1Growth+α2CATR+α3SIZEα4LEV+ε1

CEE=β0+β1Growth+β2CATR+β3SIZE+β4LEV+ε2

HCE=γ0+γ1Growth+γ2CATR+γ3SIZEγ4LEV+ε3

SCE=δ0+δ1Growth+δ2CATR+δ3SIZE+δ4LEV+ε4

三、实证结果与结论

(一)变量描述性统计。根据构建的回归模型,本文将样本数据代入后对理论分析结果进行了检验。其中,得出的描述性统计数据如表2所示。根据表2的描述性统计结果显示,样本企业智力资本价值创造效率差异很大,其最小值为-9.78,最大值为5.99,标准差为2.49,除物质资本增值率外,智力资本各组成部分的价值创效效率数据离散程度较高。企业成长性与流动资产周转速度方面,其标准差分别为0.33和0.81,数据差异性较小。(表2)

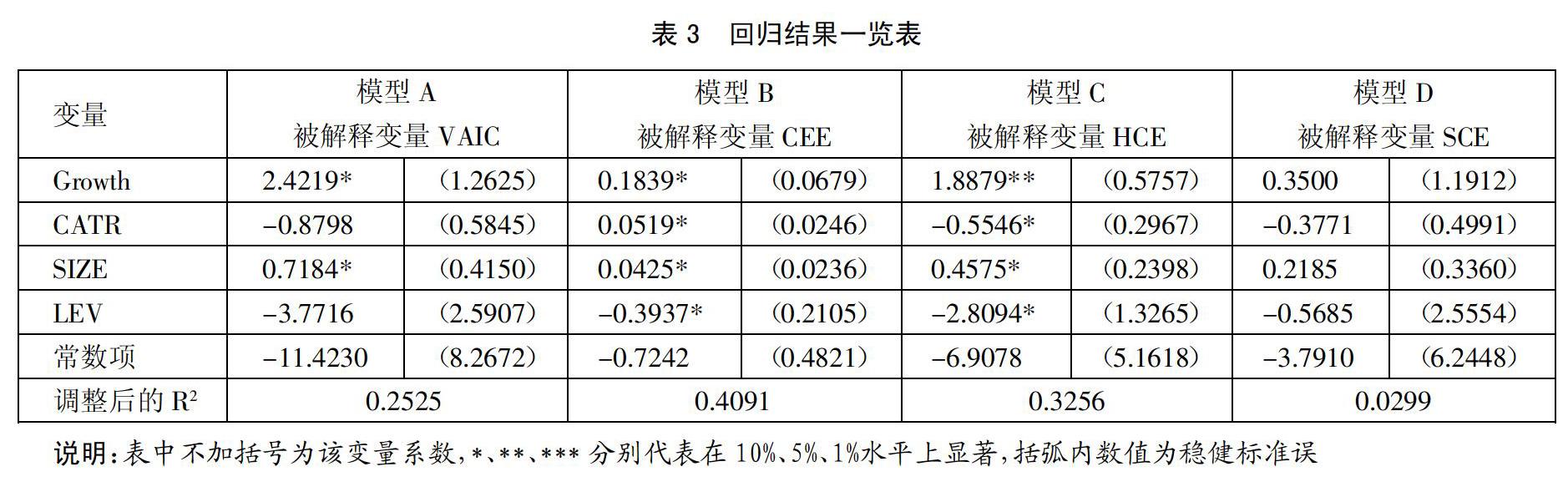

(二)回归结果分析。表3为构建模型的回归结果,通过回归分析,可以看到Growth系数在模型A、B、C中均显著为正,假设1的前三个分假设得到验证,但在模型D中,系数为正但并不显著,且改模型调整后的R2值较低,模型的解释能力不足,假设1的第四个分假设没有得到验证。

可以看到CATR系数在模型B中均显著为正,假设2的第2个分假设得到验证,但在模型A、C、D中,系数为负,而且模型C中显著为负,假设2中的其他分假设没有得到验证。分析原因,可能是在流动资产周转速度较高的情况下,管理者更倾向于将更多的资源与精力投入到物质资本的运行中,以期在较高的周转速度下获得较高的收益,以便抓住有利时机。而在当该比率下降时,将会更多考虑将更多资源与精力投入至智力资本以及其组成部分中的人力资本、结构资本,以期能在长远发展中积累更加扎实的基础。

在控制变量方面,SIZE的系数在模型中均为正值,在模型A、B、C中显著为负;LEV的系数在模型中均为负值,在模型B、C中显著为负。这体现出规模较大的企业,其相关制度与管理架构较为健全有效,维系较高水平智力资本价值创造效率的能力越强,而负债比例较高的企业,由于更多债务压力的限制,其智力资本价值创造效率则更低。(表3)

(三)结论与启示。本文以2019年山东省A股上市公司为样本,构建多元回归模型,基于企业成长性与流动资产周转率的角度,分析了两者与企业智力资本价值创造效率之间的相关性。研究结果显示,企业成长性与智力资本价值创造效率、物质资本增值率、人力资本增值率呈显著正相关关系,但与结构资本的正相关关系在统计学上不显著。而流动资产周转速度与智力资本价值创造效率正相关的假设没有得到验证。基于实证研究结果和相关分析,建议企业管理者能够在流动资产周转速度较高的情况下,能够深刻认识到智力资本在价值创造中的意义和价值,并给予足够的资源和精力,从长远角度规划企业未来的发展。

主要参考文献:

[1]朱学义,黄元元.我国智力资本会计应用初探[J].会计研究,2004(8).

[2]Petty R,Guthrie J.Intellectual capital literature review[J].International Journal of Learning & Intellectual Capital,2000.9(3).

[3]Guthrie J,Ricceri F,Dumay J.Reflections and projections:a decade of intellectual capital accounting research[J].British Accounting Review,2012.44(2).

[4]陳晓红,王小丁,曾江洪.高管薪酬激励方式对中小企业成长性的影响——基于分解法视角的实证研究[J].经济问题探索,2007(3).

[5]杨蕙馨,王嵩.技术创新能力对中小企业成长性的影响研究——以中小板制造业上市公司为例[J].东岳论丛,2013.34(2).