中国沿边少数民族地区旅游上市企业成长性探究

2020-07-06李亚文

李亚文

[提要] 本文基于时序立体数据表,从盈利能力、偿债能力、营运能力、发展能力、现金流量能力等五个方面构建旅游上市企业成长性评价体系,研究中国沿边少数民族地区旅游上市企业成长状况,结果发现:与全国旅游上市企业成长性状况相似,沿边少数民族地区也呈现出景区类企业成长性最好,综合类次之;在十年中,我国旅游上市企业的成长性起伏波动较大,沿边少数民族地区则表现出综合类企业起伏波动小于景区类企业的情况;在影响旅游上市企业成长性中,现金流量能力与盈利能力影响较大,发展能力影响较弱。

关键词:旅游上市企业;成长性;沿边少数民族地区

基金项目:云南省教育厅科学研究基金项目:“基于时序立体数据表的中国旅游上市企业成长性探究”

中图分类号:F592 文献标识码:A

收录日期:2020年4月15日

一、引言

沿边少数民族地区是指我国的各少数民族自治区或少数民族较多的省份,这些地区由于自然、文化、历史等多种因素影响所致,大多具有丰富多彩的旅游资源,是我国旅游发展中不可缺少的重要组成部分,成为我国旅游业中一枚枚亮丽的瑰宝,并且对边疆民族地区经济社会发展、对外交流与开放等方面有着极为特殊的重要作用。而旅游业的发展要以旅游企业为基础,尤其沿边少数民族地区所培育出的旅游上市企业,对其旅游業的发展具有十分重要的导向、支撑作用,众多实践证明,旅游上市企业的多少、成长情况如何,往往会促进乃至带动当地旅游业、旅游企业等方面的发展,所以沿边少数民族地区旅游上市企业的成长具有战略性的作用,探究其成长规律成为沿边少数民族地区旅游业发展的重要课题。

二、文献回顾

国外对于企业成长性评价的研究起步较早,学者们运用回归分析法、因子分析法等统计方法,对于不同指标如何影响企业成长性进行了探究。Gaily等(2004)采用主成分分析法对741家小型企业的成长路径进行了探究,建立起一套全面的评价体系来探讨企业创立初期不同的成长路径问题,并研究这些因素是如何作用于不同类型的企业。Zhao和wijewardana(2012)以斯里兰卡2000~2009年13个行业近30%的上市企业为样本,选取公司总资产、利润额、销售额计算企业的成长性,构建多元判别函数,建立多元回归模型,以此来探究财务杠杆对企业成长性的影响,研究发现,斯里兰卡上市企业的财务杠杆与企业的成长性和财务实力成正相关关系。国内对于企业成长性评价的研究集中出现在2004年以后,学者们主要运用层次分析法、突变级数法、平衡计分卡法、费希尔判别法、因子分析法及灰色关联分法等对企业的成长性做了相关的研究。陈晓红等(2004)运用突变级数法对82家中小企业的成长性进行了排序。穆林娟、张力(2011)运用因子分析法,对98家创业板上市企业成长性的因素进行了研究。

随着旅游业的不断发展,旅游企业成长问题逐渐映入人们的视野,国内对旅游企业成长的研究始于21世纪初,其中,卢建亚(2007)在《中小旅游企业成长之路》中认为企业家、战略、资源配置能力、组织管理能力和创新能力是影响我国中小旅游企业成长的关键因素。冯小霞(2009)通过对26家旅游上市企业长性结果的纵横向比较发现:大多数的旅游上市企业的成长极不稳定。张春晖、张红(2010)基于突变级数法,对17家旅游上市企业2006~2008年间的成长性进行了排序和评价,并从4个方面出发讨论旅游上市公司成长过程中的规律。郭月萍等(2012)选取18家旅游上市企业2007~2009年度的13项财务指标,运用主成分分析法构建了我国旅游上市企业成长性评价模型并对其成长性进行评价,发现我国已涌现一批成长性好的旅游上市企业,但其整体成长性还有待提高。张俊丽等(2018)选取23家A股旅游上市企业作为研究样本,以股东亲密度为调节变量,基于面板数据固定效应模型,通过简单斜率检验,探讨了股权结构对公司成长性的影响,检验了股东亲密度对二者关系的调节效应。

目前,对于沿边少数民族地区的旅游上市企业的研究较少,主要是针对个案进行研究,如孔莉、余虹(2009)从投资者关系管理角度研究了云南旅游上市企业发展状态与存在的问题,同时也就完善投资者关系管理和提升值两个方面提出相应的建议和对策。章杰宽(2014)深入分析西藏旅游企业文化建设存在问题的基础上,从而设计了西藏旅游企业文化建设的基本路径。由此可看出,国内外对旅游上市企业成长性情况研究的文献还不多,对我国沿边少数民族地区的旅游上市企业成长性的研究就更少,这一研究的不足与沿边少数民族地区旅游业乃至上市企业的发展很不相称,亟待改进,以更好地满足现实发展的需要。

三、研究方法与评价指标选取

以往对企业成长性的许多研究方法均涉及到相关指标的权重分配,由于人为因素所致,权重分配的不同,导致研究结果的差异性较大。鉴于此,本文基于差异驱动原理的思想,使得权重系数尽可能不受到人为因素的影响,而是由各个指标在指标总体中变异程度和对其他指标影响程度进行度量,赋权的原始信息应当直接来源于各指标所提供的信息量,并由其来决定相应指标的权重系数。本文将2009~2018年(共10年)作为分析期,将沿边少数民族地区的旅游上市企业与全国其他8家旅游上市企业基于时序立体数据表来进行成长性的综合评价,从动态演变的角度来分析,以此探究我国沿边少数民族地区旅游上市企业在2009~2018年来的成长状况和内在规律要求。

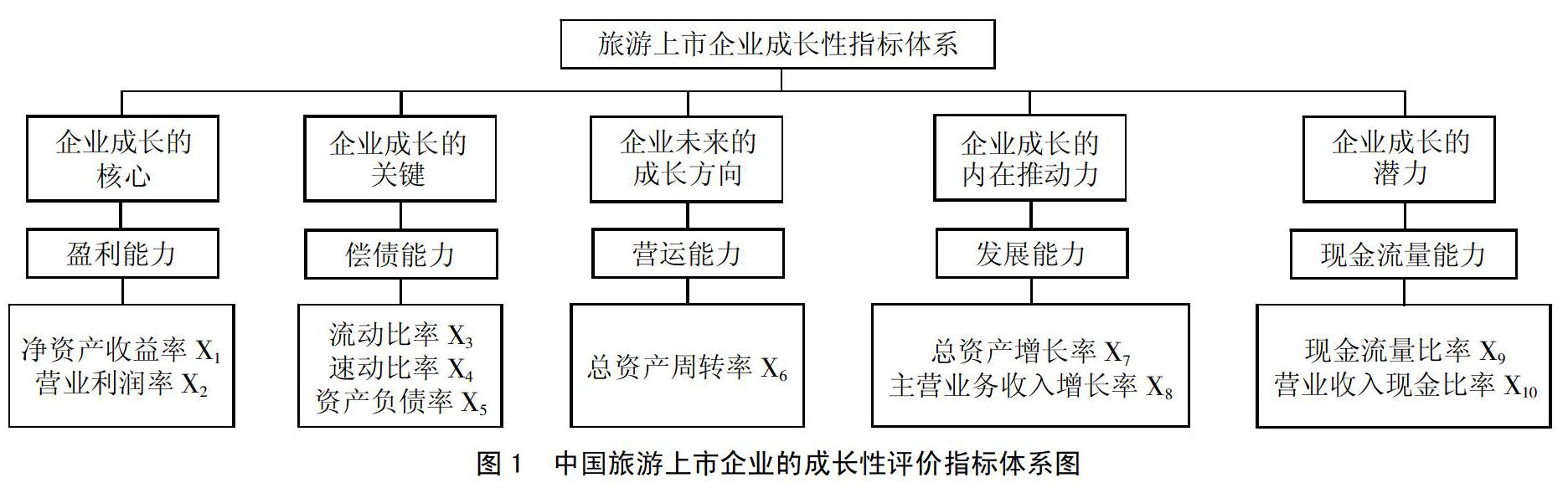

(一)评价指标的选取。企业成长性受到诸多因素的影响,它综合体现了企业在不同方面的发展状况,因此企业成长性指标的选取需要综合企业不同方面的能力。借鉴相关学者关于企业成长性评价指标体系的研究,经过反复的比较和相关性分析,最终选取了能够体现企业在盈利能力、偿债能力、营运能力、发展能力、现金流量能力等5个方面的、共计10个具有代表性的成长评价指标。运用这10个指标来综合反映企业的成长性。同时,这一指标设计还采用专家意见法进行确认,经5名专家3轮意见征求后得到共识。具体指标如图1所示。(图1)

1、盈利能力:成长中的企业必须要具备一定的盈利能力,反映企业的盈利能力的指标有许多,综合前人的研究,选取了净资产收益率和营业利润率两个指标。

2、偿债能力:资产负债率可以从企业偿还债务的综合能力方面反映企业成长性,而流动比率和速动比率则是企业偿债能力的另一体现,表明企业具备一定的抗风险能力。

3、营运能力:在企业成长性的评价指标体系中,总资产周转率常用来反映企业的营运能力。

4、发展能力:企业要想成长,必须要进行市场的拓展和规模的扩张,总资产增长率和主营业务收入增长率可以反映企业的资产状况和经营状况,从而表现企业的发展能力。

5、现金流量能力:现金流量比率和营业收入现金比率能够反映企业的一个现金实力,这是企业成长发展的强有力保障。

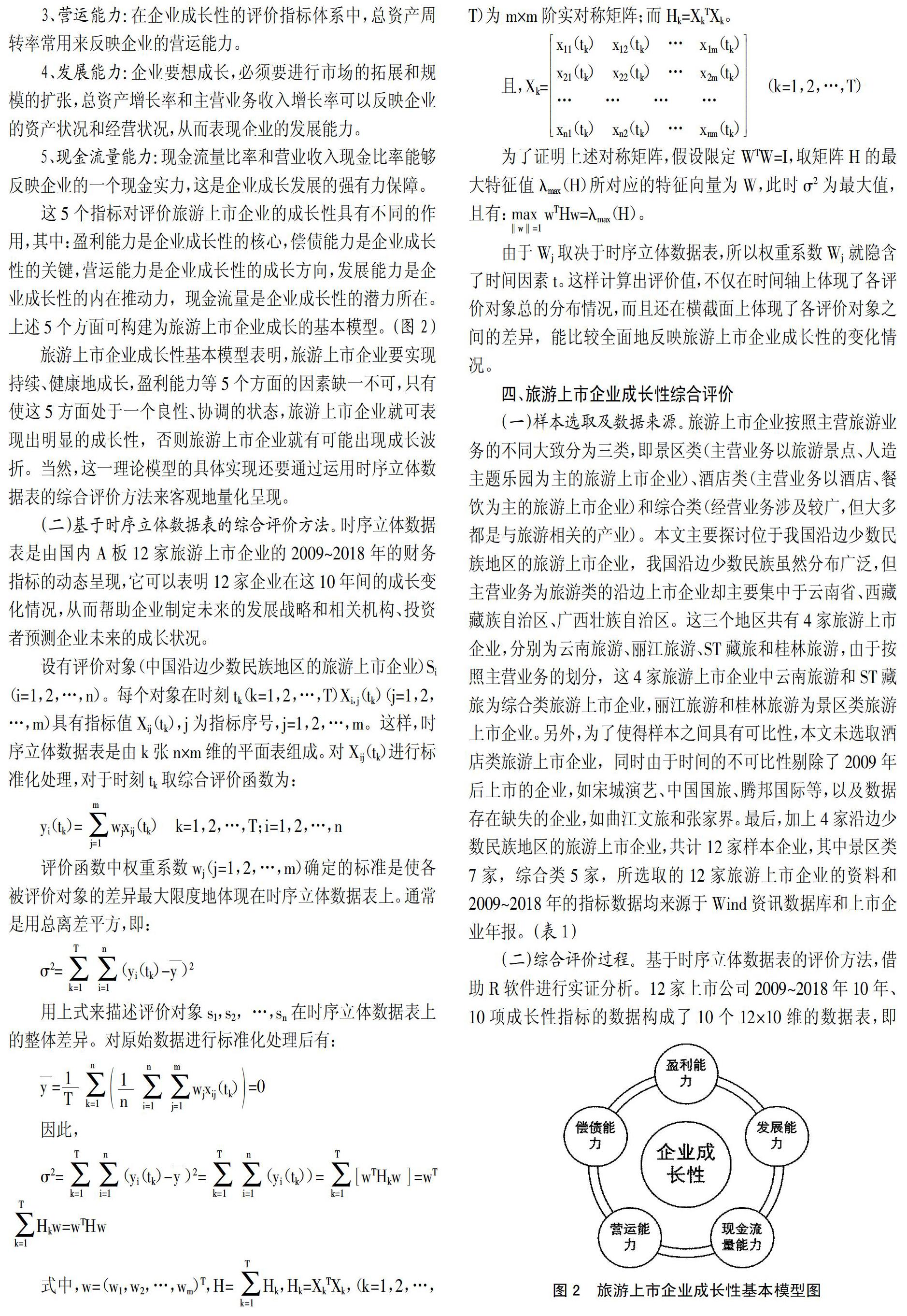

这5个指标对评价旅游上市企业的成长性具有不同的作用,其中:盈利能力是企业成长性的核心,偿债能力是企业成长性的关键,营运能力是企业成长性的成长方向,发展能力是企业成长性的内在推动力,现金流量是企业成长性的潜力所在。上述5个方面可构建为旅游上市企业成长的基本模型。(图2)

旅游上市企业成长性基本模型表明,旅游上市企业要实现持续、健康地成长,盈利能力等5个方面的因素缺一不可,只有使这5方面处于一个良性、协调的状态,旅游上市企业就可表现出明显的成长性,否则旅游上市企业就有可能出现成长波折。当然,这一理论模型的具体实现还要通过运用时序立体数据表的综合评价方法来客观地量化呈现。

(二)基于时序立体数据表的综合评价方法。时序立体数据表是由国内A板12家旅游上市企业的2009~2018年的财务指标的动态呈现,它可以表明12家企业在这10年间的成长变化情况,从而帮助企业制定未来的发展战略和相关机构、投资者预测企业未来的成长状况。

由于Wj取决于时序立体数据表,所以权重系数Wj 就隐含了时间因素t。这样计算出评价值,不仅在时间轴上体现了各评价对象总的分布情况,而且还在横截面上体现了各评价对象之间的差异,能比较全面地反映旅游上市企业成长性的变化情况。

四、旅游上市企业成长性综合评价

(一)样本选取及数据来源。旅游上市企业按照主营旅游业务的不同大致分为三类,即景区类(主营业务以旅游景点、人造主题乐园为主的旅游上市企业)、酒店类(主营业务以酒店、餐饮为主的旅游上市企业)和综合类(经营业务涉及较广,但大多都是与旅游相关的产业)。本文主要探讨位于我国沿边少数民族地区的旅游上市企业,我国沿边少数民族虽然分布广泛,但主营业务为旅游类的沿边上市企业却主要集中于云南省、西藏藏族自治区、广西壮族自治区。这三个地区共有4家旅游上市企业,分别为云南旅游、丽江旅游、ST藏旅和桂林旅游,由于按照主营业务的划分,这4家旅游上市企业中云南旅游和ST藏旅为综合类旅游上市企业,丽江旅游和桂林旅游为景区类旅游上市企业。另外,为了使得样本之间具有可比性,本文未选取酒店类旅游上市企业,同时由于时间的不可比性剔除了2009年后上市的企业,如宋城演艺、中国国旅、腾邦国际等,以及数据存在缺失的企业,如曲江文旅和张家界。最后,加上4家沿边少数民族地区的旅游上市企业,共计12家样本企业,其中景区类7家,综合类5家,所选取的12家旅游上市企业的资料和2009~2018年的指标数据均来源于Wind资讯数据库和上市企业年报。(表1)

(二)综合评价过程。基于时序立体数据表的评价方法,借助R软件进行实证分析。12家上市公司2009~2018年10年、10项成长性指标的数据构成了10个12×10维的数据表,即10×12×10时序立体数据表。考虑到指标数据具有数值越大越好的自然属性,本文首先运用R软件对2009~2018年的数据资料进行标准化处理,得到数据标准化处理后的10个矩阵X1、X2,…,X10。Hi=XiTXi(i=1,2,…),然后得到矩阵H1、H2,…,H10,对各Hi求和,得到最后的综合矩阵,结果见表2。(表2)

最后求矩阵H的最大特征值,得到λmax=344.8753。在满足WTW=I的条件下,相对应于该最大特征值的特征向量为:

W=[0.140168,0.178085,0.234229,0.244609,-0.21705,0.024688,0.022444,0.02223,0.270976,0.175367]T,该向量即基于时序立体数据表的上市公司成长性评价系数。

综上,将10个指标分别用X1,…,X10表示,用F表示上市公司成长性评价值,则可以得到基于时序立体数据表的上市公司成长性评价模型:

F=0.140168X1+0.178085X2+0.234229X3+0.244609X4-0.21705X5+0.024688X6+0.022444X7+0.02223X8+0.270976X9+0.175367X10

由上式计算得到12家旅游上市公司成长性评价值的结果。因为对指标的原始数据已经进行了标准化处理,所以得出的评价值F只有相对大小的关系,并不存在绝对大小的意义。评价值F越大,表明对应的上市公司的成长性越好。(表3、表4、图3、图4、图5、图6)

从2009~2018年的企业评价值来看,12家旅游上市企业中成长值大于零的分别有8家、6家、4家、4家、4家、4家、4家、5家、3家和3家,从2010年后,成长性情况为正的企业数量均小于样本量的50%,成长性情况整体呈现下滑趋势,这表明我国景区类和综合类旅游上市企业整体成长性水平偏低。主要原因还是企业在盈利能力、营运能力、偿债能力、发展能力和现金流量能力等方面发展不均衡,使得企业整体成长性有待提高。此外,样本量也呈现出景区类旅游上市企业的成长性明显好于综合类旅游上市企业成长性,从表4中可以看出,景区类的旅游上市企业成长性排名在2009~2018年都要高于综合类的旅游上市企业,说明景区类的旅游上市企业在盈利能力、营运能力、偿债能力、发展能力和现金流量能力等方面发展都相对优于综合类的旅游上市企业。但对比图3和图4可以发现,景区类的旅游上市企业自2013年后成长状况出现明顯的分化且波动起伏较大,丽江旅游企业和峨眉山A企业在2011~2016年期间实现较大程度的成长;而综合类的旅游上市企业成长性状况总体呈现小幅度的下滑,但波动起伏很小,基本维持稳定,但近几年综合类的旅游上市企业成长值为正值的情况都比较少,表明综合类的旅游上市企业成长性问题亟待解决。

(二)不同类型的旅游上市企业的成长性也存在差异,目前景区类的旅游上市企业的成长性要优于综合类的旅游上市企业,且这种趋势在2009~2018年间一直存在,但从长远来看,大众旅游的到来意味着旅游者非景区化旅游方式越来越突出,景区型旅游上市公司一定要注意这一市场变化趋势。

(三)从沿边少数民族地区的旅游上市在2009~2018年的成长转折点也发现,景区类的旅游类的上市企业的成长性还是主要依靠其核心竞争力,即景区的盈利能力,一旦景区拥有较多的客源,必然带来营业收入的增加,从而促进企业的良好成长;而综合类的旅游企业由于经营板块较多,所以各个板块的协调发展需要重点关注,避免某一板块的经营出现问题而导致企业整体受到影响,这也說明旅游上市公司一定要培育自己的核心竞争能力,才能在市场波动中保障企业的持续成长。

结合实证分析结果,为促进旅游类上市公司健康可持续成长提出以下建议:

(一)从对沿边少数民族地区的旅游上市企业的成长分析中可以发现,企业的盈利能力是促进企业成长的核心,一旦企业的盈利能力增强就能促进企业不断成长。而丽江旅游与桂林旅游作为景区类的旅游上市企业,游客增多方能促进营业收入的增加,所以在当前景点众多、竞争激烈的情况下,就要对景区特色进行重点的打造,利用景区特色优势吸引游客,同时,景区也需要利用社交媒体开展好市场营销工作,吸引客源,同时提升景区旅游服务的质量,提高游客的满意度和忠诚度,建立持续稳定的客源。

(二)西藏旅游和云南旅游均属于综合类的旅游上市企业,虽两者都属于沿边少数民族地区的旅游上市企业,但二者所表现出的成长性却有所差异。云南旅游与西藏旅游两家企业所涉及的经营业务都较广,都采取的是多元化的经营模式,而云南旅游主要涉及旅游园林与旅游地产,西藏旅游主要是旅游景区资源开发与运营和传媒文化;二者成长性差异较大的原因之一可能是所选择的多元化经营的业务有所不同,业务的盈利能力存在差异,从而使得企业的成长性受到影响。所以,综合类的旅游上市企业在进行多元化经营模式时,选择合适的经营业务也是至关重要的。

(三)影响企业成长的因素是多方面的,在企业盈利能力增强的同时,也不可忽略其他能力的建设和提升,避免因为能力发展不协调而使得企业出现“短板效应”。所以,综合对旅游上市企业成长值的评价,应该增强企业的现金流量能力、盈利能力和偿债能力,同时也要重视企业的营运能力和发展能力,促进企业各方面能力的协调发展,方能使得企业健康持续发展。

(四)由于我国旅游发展正出现历史性的转变,不仅旅游者人数增加,而且消费偏好多元化趋势越来越明显,旅游上市公司要紧密结合市场变化,适时调整业务,才能促进企业成长性的持续,而现有的4家少数民族地区旅游上市企业所开展的业务和经营的产品较为传统,与大众旅游时代的要求相比,还有不小的差距,因而要进一步加快创新步伐,充分利用自身的上市企业特有的优势,努力拓展市场,开发、经营更多的符合广大游客需要的新业态、新产品,使企业更好地引领边境少数民族地区旅游业发展的方向。

主要参考文献:

[1]Gailly B,Francois D,Diambeidou M B,et al. The growth trajectories of start-up firms:an exploratory study.Journal of Accounting and Economics,2004.9.

[2]Zhao B,wijewardana W P.Financial leverage,firm growth and financial strength in the listed companies in Sri Lanka.Procedia-social and Behavioral Science,2012(40).

[3]陈晓红,彭佳,吴小瑾.基于突变级数法的中小企业成长性评价模型研究[J].财经研究,2004(11).

[4]穆林娟,张力.创业板上市公司成长性影响因子研究[J].求索,2011(6).

[5]卢建亚.中小旅游企业成长之路[M].北京:旅游教育出版社,2007.

[6]冯小霞.基于财务指标的中国旅游上市公司的成长性研究[D].陕西师范大学,2009.

[7]张春晖,张红.基于突变级数法的我国旅游上市公司成长性评价研究[J].旅游学刊,2010.25(7).

[8]郭月萍,杨文杰,周凌洁.旅游上市公司成长性实证研究[J].财会通讯,2012(12).

[9]张俊丽,张红,张春晖.我国旅游上市公司股权结构对成长性的影响——以股东亲密度为调节变量[J].旅游学刊,2018.33(10).

[10]孔莉,余虹.投资者关系管理——云南旅游上市公司提升价值的新坐标[J].经济问题探索,2009(5).

[11]章杰宽.西藏旅游企业文化建设的问题及对策研究[J].西藏民族学院学报(哲学社会科学版),2014.35(4).

[12]吕涛,潘丽.中国新能源上市公司成长性评价研究[J].工业技术经济,2017.36(2).