大学生互联网金融行为影响因素调查

2020-07-06代晨阳

代晨阳

[提要] 近几年,随着互联网技术的发展,互联网金融越来越受到大学生的青睐。通过问卷调查,了解大学生的互联网金融行为,旨在加强大学生的金融行为风险防范意识。同时,随着经济水平提升和社会意识不断开放,大学生也逐渐产生了理财观念。在互联网不断发展的背景下,互联网金融也蓬勃发展,给大学生理财的观念和方式都形成冲击。基于此,本文对大学生的金融行为进行调查,分析互联网金融背景下大学生的金融行为现状,采用多元回归分析,建立回归方程,从而分析各自变量前的系数的影响程度,基于数据分析方向探究大学生金融行为缺失原因,深入研究分析当代大学生在互联网金融时代的特点,以更好地对大学生互联网金融行为提出建议。

关键词:互联网金融;大学生;消费行为

中图分类号:F83 文献标识码:A

收录日期:2020年4月28日

一、引言

互联网金融是指借助于互联网技术、移动通信技术实现资金融通、支付和信息中介等业务的新兴金融模式,既不同于商业银行间接融资,也不同于资本市场直接融资的融资模式。当前,商业银行普遍推广的电子银行、网上银行、手机银行等也属于此类范畴。互联网金融作为传统金融业的创新和发展,以操作简单、成本低、效率高、覆盖面广、发展快,日益满足大众的需要,特别是以大学生为代表的年轻的消费者。在校大学生掌握互联网及手机银行等操作,非常青睐互联网金融。随着互联网金融的快速发展,针对大学生的互联网金融产品不断增加,大学生互联网金融行为日益增加。目前,互联网背景下大学生金融行为仍存在个性化机制不健全、参与度不够广泛、普及度认可度不高等问题,且随之而来的金融风险、金融陷阱如校园贷问题也不容小觑。

二、调查设计与实施

(一)调查对象。本文以问卷调查方式,以东北农业大学、东北林业大学、哈尔滨工业大学、哈尔滨理工大学、黑龙江大学、哈尔滨商业大学的部分在校大学生为研究对象,在黑龙江省高校展开调研。问卷为自编问卷,共发放调查问卷400份,收回有效问卷378份,有效率94.5%。调查问卷结构分为调查对象基本信息、互联网金融下金融行为调查和影响因素调查三大部分。

(二)抽样方法:分类随机抽样。該抽样方案按985、211、一本院校、专科院校四类不同类型高校进行分类随机抽样,使每类院校类型调查数量相等,使抽样结果更具普遍性和说服力,同时便于分析不同类型高校学生的互联网金融行为。我们在设计针对性问卷调查前,先通过对不同层次的人群进行访谈,收集到大学生理财认知程度的真实反映数据。再根据访谈后得到的真实数据依据变量分别列项设计问卷。该抽样方案始终坚持随机抽样的原则,排除了主观因素的干扰,因此可以认为样本具有较强的代表性。下文将对此次调查结果以及其深层原因进行研究阐述,并提出合理的建议。

三、调查数据处理

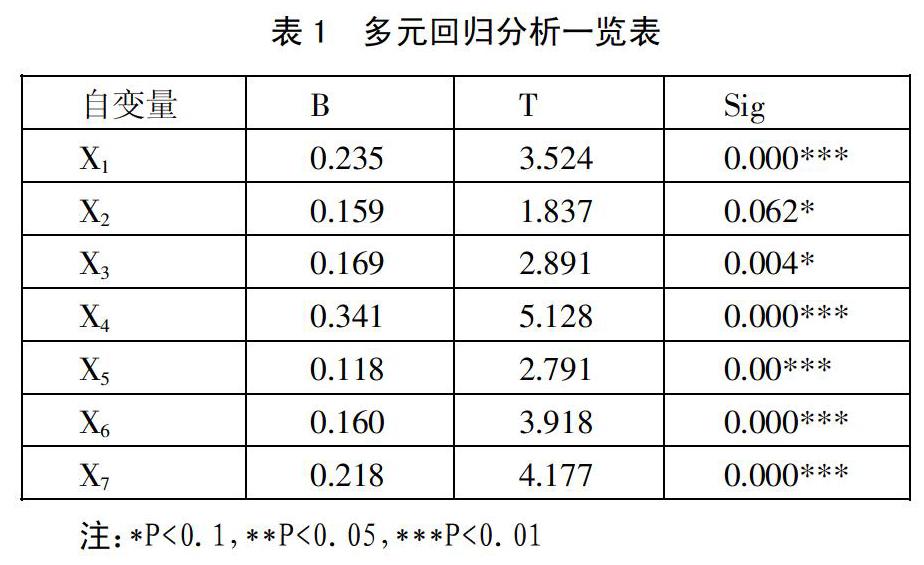

针对互联网背景下大学生金融行为相关数据,主要采用多元回归分析,将互联网金融下大学生金融行为设为因变量Y,七个自变量分别为风险偏好X1、消费偏好X2、家庭收入情况X3、了解程度X4、技术信息X5、支持程度X6、地区开放程度X7,β为常数项,来建立Y=β+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7方程,从而分析各自变量前的系数的影响程度。最后采用配对样本t检验来对数据进行进一步的检验分析。本文设置一级指标两项(内部因素、外部因素),二级指标七项(风险偏好X1、消费偏好X2、家庭收入情况X3、了解程度X4、技术信息X5、支持程度X6、地区开放程度X7)。其中,风险偏好考虑风险偏好、风险中性、风险厌恶三个变量,消费偏好考虑消费偏好、消费中性、消费厌恶三个变量,家庭收入情况考虑高等收入、中等收入、低等收入三个变量,了解程度考虑高度了解、中度了解和不了解三个变量,技术信息考虑信息发达和信息闭塞两个变量,支持程度考虑高度支持、不予支持、高度反对,地区开放程度考虑高度开放和相对闭塞两个变量,共计19项变量,样本数N等于398。相关性分析表明,七个解释变量分别与被解释变量显著,且七个解释变量彼此之间相关系数的绝对值皆远小于0.8,不存在多重共线性问题。建立回归模型组,模型设定如下:

Y=β+βiXi+e (i=1,2,3,4,5,6,7)

互联网金融行为(Y)影响因素结果如表1所示。其中,表中6个自变量p值均远远小于0.05,故回归系数显著。(表1)

四、调研结果分析

本次调查数据采取描述性统计和计量统计相结合的方式,多选题百分比的计算方法是“该选项被选次数/有效样本数”,因此,多选题各选项百分比相加可能大于100%。项目问卷调查前,先通过对不同层次的人群进行访谈,收集到大学生理财认知程度的真实反映数据。再根据访谈后得到的真实数据依据变量分别列项设计问卷,因此具有较强的代表性。

总体来说,在所研究统计的七个解释变量中,内部因素整体影响大于外部因素整体影响。而在四个内部因素中,被解释变量大学生互联网金融行为的最主要因素为风险偏好和了解程度。基于数据分析方向,探究出大学生金融行为缺失主要有如下原因:

(一)大学生金融知识呈现碎片化、零散状。信息时代的到来更新了全球人类的信息来源与传播,同时也冲散了大学生有限的注意力,使大学生金融知识普遍呈现零散状态。尤其是非金融专业学生对金融活动的兴趣程度不高,他们往往不会花费时间专门进行金融方面的学习,而更倾向于快速地浏览短篇经验贴或者短视频,且更容易受到所谓“零风险、高收益”的投资借贷等广告诈骗而在未知情况下进行非正规金融行为。数据显示:非金融专业学生选择接受过金融方面的公选课和讲座的人数极少,接受相关金融课程教育不足4.8%;讲座等形式占比也仅有5%;而选择从阅读相关的书籍和报刊、网络渠道的百度词条、微博、微信、金融理财节目等碎片化获取途径则占62.98%,这种零散的知识拼凑式的学习无法形成对金融整体体系的构架,且极易误入金融陷阱。

(二)大学生的金融意识淡薄和金融技能缺失。大部分大学生由于资金来源大多来源于父母,经济不独立,因此对于自己所持有财产没有合理的规划和管理,甚至会出现任意挥霍,随心所欲的心态。在这种消极理财的态度下,即使大学生身处日益发展的互联网金融的大环境,有着触手可及的金融知识渠道,形形色色的金融案例,自身却没有了解金融新闻、进行互联网金融行为的主观能动性;由于大学生每月可支配资金有限、安全意识不强,大学生金融投资行为整体还是处于一个比较低的水平。许多大学生认为只需要打理好每天的生活就好,并不需要专门划分出一些资金进行理财投资。还认为理财投资收益较少,手续又比较麻烦,没有进行理财投资的必要。而且因为互联网金融发展时间较短,大学生对互联网金融整体上保持着谨慎的态度,更多是停留在观望和尝试的阶段,理财投入维持在较低水平。

另外,根据行为金融学,中国人传统思想形成的固有观念使大多数中国人形成风险厌恶型投资者,相较于金融理财更倾向于“买房养老”、银行定期储蓄等安全性较高的资产投资形式。由于金融意识不强、固有风险厌恶心理和主观能动性的缺乏,使大学生即使在互联网金融发达的今天也鲜有进行金融行为,储备金融知识和技能。

(三)互联网金融行为高度相同。调查研究中,发现大学生在互联网金融理财过程中,由于大学生群体的特点,在互联网金融行为和产品上呈现出高度相同的情形。在理财投资方面,主要选择是余额宝和微信理财通,9成以上大学生使用以上两种互联网金融产品,其中选择余额宝人数是微信理财通人数的3倍左右。在互联网金融借贷方面,主要选择是人人贷和陆金所,4成多的人选择这两种方式進行网络贷款。

五、几点建议

基于大学生金融行为缺失有如下原因,得出以下结论和建议:

(一)多途径培养大学生的互联网金融知识和投资理财意识。据调查问卷显示,84.96%的大学生资金来源于父母,剩余15.04%的大学生资金来源于奖、助学金和校内外兼职收入,这部分财产收入具有极高的不稳定性。家庭的经济供应降低了理财需求力度,使理财的重要性得不到凸显,因此父母需要在投资理财方面给予孩子正确的引导。

(二)根据指标体系数据调查分析,大部分高校在校生不敢轻易选择互联网金融行为,究其缘由是其对于互联网知识的匮乏和实践经验过少。因此,学校应该开设互联网金融投资课程,重视非经济管理专业的大学生投资理财的培养,提高其对于互联网金融行为的认知度。除此之外,在校大学生可以多向有经验的教师咨询,学校也可以组织校外专家和理财专业人士为学生进一步普及互联网金融知识。

(三)P2P借贷与网络借贷相结合,是随着互联网的发展而兴起的一种新的金融模式,这也是未来金融服务的发展趋势。随着网络的发展和社会的进步,此种金融服务的正规性与合法性会逐步加强,在有效的监管下发挥网络技术优势,网上贷款也正在成为一种趋势。在对大学生互联网金融普及过程中,要加强互联网金融风险意识,培养正确的金融行为,杜绝校园贷等不正规金融行为,并且多途径提高其抗风险的能力。

主要参考文献:

[1]李一凡.我国互联网金融的特殊风险及防范研究[J].时代金融,2014(10).

[2]谢平.互联网金融风险和防范的几点思考[N].金融时报,2016.5.9.

[3]王城城.大学生反“裸贷”防护网亟待构建[N].吉林日报,2017.1.14.

[4]钟亮.浅析互联网金融的优势、影响、发展方向与风险[J].财经论坛,2016(10).

[5]陈华珠,陈悦,陈亚萍,等.大学生互联网金融消费行为分析与对策建议——基于大学生校园贷使用的问卷调查[J].扬州教育学院学报,2017(3).

[6]饶龙先,宋哲慧.浅析互联网金融对大学生理财的影响[J].金融理论与教学,2016(1).

[7]高静,李竹欣.互联网金融产品与大学生理财[J].财经界(学术版),2015(11).

[8]路曜,项泽宇,陈晓俊.互联网金融现状及其对大学生群体的影响[J].经营与管理,2015(10).

[9]郭靖钰,杨浩浩,白玉,刘同君,陈晓荣.互联网金融对大学生消费行为和理财观念的影响[J].合作经济与科技,2015(21).