“一带一路”沿线国家能源地理格局及空间特征分析

2020-07-03陈兴鹏

姜 璐,余 露,邢 冉,陈兴鹏,薛 冰

(1.兰州大学 中国西部循环经济研究中心,甘肃 兰州730000;2.中国科学院沈阳应用生态研究所 污染生态与环境工程重点实验室,辽宁 沈阳110016;3.德国发展政策研究所,德国 波恩 53113;4.中国科学院大学,北京 100049)

0 引言

能源合作是“一带一路”倡议的重要基础和支撑[1].“一带一路”沿线国家既有俄罗斯-中亚及海湾两大优质化石能源富集区域,也连接着全球主要能源消费市场和中东、俄罗斯等能源输出国以及能源技术先进、绿色能源使用广泛的西欧地区.中国与“一带一路”国家能源发展状况具有极强互补性,中国的能源可持续发展,对于全球经济发展及能源转型都具有重要意义.中国是全球最大的能源消费国(2017年占全球能源消费量的23%,占全球能源消费增长的27%)和全球最大可再生能源消费国(2016年占全球份额的20.5%)[2],中国的选择对全球能源趋势产生重要影响,中国清洁能源部署的规模、技术输出及投资将是全球低碳转型的一个决定性的推动力[3].为进一步推动能源互利合作,中国政府于2017年5月发布了《推动“一带一路”能源合作的愿景与行动》以及有关文件,新增双多边合作机制70余个,与相关十多个国家和地区开展了能源合作的规划,共建区域国际能源市场.

尽管“一带一路”能源合作前景广阔,但仍面临一些问题.例如,面对传统能源产能过剩、非化石能源消费结构不合理等现状,如何推动变革以解决能源供给侧结构性失衡的问题成为中国及全球范围内区域能源转型的最大挑战[4].如何发挥能源合作在“一带一路”建设中的先发优势,凸显引领示范作用[5],国内学者主要从三个方面开展研究:一是探讨沿线国家能源合作路径和方式,主要包括投资基础设施、电能跨国流动和石油安全运输[6],但由于能源生产国的地理位置与重要程度不同,其合作框架内国家能源供应格局及其能源合作存在一系列风险[7].二是基于地缘视角研究分析大国因素对推进“一带一路”能源合作的影响.大国引领的能源多元竞合是塑造中亚地区战略能矿资源地缘配置格局的关键力量,其在中亚地区开展的能源博弈是中亚地缘能源格局变化的主导力量,决定着中亚地区能源合作格局的未来走向[8].而“一带一路”沿线重要消费国之间的合作,可以有效缓解国际能源力量格局失衡的现状,打造更为平等、公平的国际能源市场,提振新兴消费国在国际能源秩序中的地位[7].三是以能源资源为切入点,探讨我国与沿线国家能源合作的基础.例如,利用沿线国家丰富的能源和矿产资源,可以合作开展地质调查研究和矿产资源潜力评价[9].在油气方面,则可以通过参与石油资源国上游和下游工业环节以及建设炼油厂等下游产业链,加强油气的技术和资本输出,以合作带动周边国家油气行业的共同发展[10].

总体而言,能源合作研究主要以全球和平合作和共同发展为基础,提供可持续发展的合作方案框架,以推动中国与相关国家在技术资本合作和资源潜力开发等方面的能源互联互通合作.然而,“一带一路”能源合作逐步走向实践过程中需要在具体空间得以落实,必将涉及空间决策和管理问题,需要地理格局和空间差异等研究作为理论支撑[11],因此,面对“一带一路”沿线国家之间能源资源禀赋的差异性,应持续提升对“一带一路”沿线国家能源经济地理格局和空间特征的认识,加强能源系统合作,以保障“一带一路”沿线国家的能源安全,减少地区能源贫困,改善地区人民生活质量[2],进而维持和促进欧亚大陆能源市场的稳定,助推沿线国家实现能源绿色转型.

1 能源地理特征

“一带一路”沿线覆盖亚洲、欧洲、非洲国家73个(由于数据获取等原因,巴勒斯坦并未列入及后文的分析中),总人口约44亿,经济规模达到21万亿美元,占全世界经济总量的29%左右[4].根据2019年世界银行国别收入划分依据,36%的国家处于高收入水平,中高等收入国家占比29%,中低等及低收入国家占比45%.从地理区位来看,亚洲国家44个,占全部沿线国家总数的60%,且超过50%为中等偏上及高收入国家;欧洲国家25个,其中23个国家(超过92%)为高收入及中高等收入国家;非洲国家3个,均为中低等收入国家(图1).从空间格局看,沿线国家经济发展水平呈现东部、中部和西部三大梯度,东部与东亚经济圈相连,多为新兴经济体,以资本和劳动密集型为主要增长.中部一类国家属石油输出高收入国家,另一类是中亚、东南亚、北非等资源型中低收入国家,形成了经济凹陷带.西部与欧洲经济圈相连,多为发达国家,经济增长模式以技术驱动为主.东中西区域差异显著,片区产业分工协作不合理,发展互补性强[12,13].且沿线地区交通基础设施滞后,成为能源输出的瓶颈[7].

图1 国家收入类型分布示意图

2 能源地理格局分析

2.1 能源生产与消费格局

“一带一路”沿线国家处于化石能源供需格局调整时期,2008年国际金融危机前,国际能源消费的主体是西方发达国家[10],近年来由于新兴经济体国家的群体性崛起和西方发达国家的经济下行所导致的全球经济格局变化成为化石能源供需格局调整的基础和前提.

“一带一路”沿线国家是全球化石能源生产的重心,但国家之间能源资源禀赋差异较大.例如,2017年“一带一路”沿线国家石油产量为16.95亿吨,占世界石油产量的53%,美国已超过沙特阿拉伯成为全球最大的石油生产国;全球70%的煤炭产量都来自“一带一路”沿线国家,尤其是中国,2017年的产煤量占全球比重的46.4%,占“一带一路”沿线国家比重的63.6%;天然气生产方面,2017年“一带一路”沿线国家产量为1 689.7百万吨标准油,贡献了全球天然气产量的53.39%,俄罗斯是全球天然气储量最为丰富的国家之一,产量居世界首位[2].

全球化石能源消费重心正快速向“一带一路”沿线国家转移,以煤炭消费为主.沿线国家石化能源消费从1985年占全球比重的38%上涨至2017年的64.85%,而全球主要国际组织如经合组织(56%下降到39%)、欧盟(21%下降到10%)以及独联体国家均呈下降趋势.尽管全球化石能源消费重心偏向“一带一路”沿线国家,但是沿线国家的人均能源消费较低,其人均化石能源消费为1.29吨/人,低于世界人均水平(1.54吨/人)、经合组织人均水平(3.5吨/人)以及欧盟人均水平(2.4吨/人)[2].中国尤为突出,2017年中国化石能源总消费量为27.077亿吨油当量,位列“一带一路“沿线国家首位,然而人均消费量仅为0.51吨油当量,不足“一带一路”沿线国家人均化石能源消费水平的一半[2].中国等新兴经济体对于化石能源需求的快速增长,是化石能源供需格局调整的突出表现,例如,2016年中国的石油消费量为608.4百万吨标准油,位列“一带一路”沿线国家石油消费量第一;煤炭消费占沿线国家比重的61.93%,远高于第二位(占比11%)的印度;天然气消费沿线国家第二[2].亚洲成为能源消费增长最快的地区,太平洋西岸的中、日、印、韩等国已经形成新的能源消费群,亚太地区煤炭消费占比的上升是“一带一路”国家煤炭消费比上升的主要原因.

2.2 能源强度格局

能源强度代表生产每单位GDP的产品和服务所需要的能源,它可以反映出一个国家的能源效率.世界银行数据显示,2015年,“一带一路”沿线国家的能源强度平均值为5.38,高于全球平均值5.13.这主要是因为沿线国家多为发展中国家,经济发展起点较低,人口众多产生的城市化、工业化需求成为拉动油气需求的重要力量,特别是一开始的粗放需求,导致能源强度较高.在1990年至2015年,85%以上的“一带一路”国家实现了能源强度负增长,即能源效度提高,且50个国家能源强度降低超过20%.除文莱能源强度基本维持不变以外,有9个国家能效降低,其中变化超过50%的为伊朗(53%)和阿曼(127%).

2015年,中国的能源强度为6.69,高于全球平均值及其所在的中高等收入国家平均值,这意味着中国能源效率相对较低.然而1990年至2015年,中国的能源强度降低68%,说明中国能源利用效率提升明显,远超全球平均速度32%,且在“一带一路”沿线国家中位列第六.自2000年来,中国政府通过把提高能效作为政策重点,已实现节能2.5亿吨油当量,相当于终端能源消费总量的12%,超过2014年德国全年终端消费总量[14],值得关注的是,相较于欧盟和经合组织组织,“一带一路”沿线国家与东盟(ASEAN)、亚太经合组织(APEC)等与中国关系密切的区域合作组织国家开展合作,对能源效率的提升影响更为显著[15].其他石油较为丰富的国家,例如沙特阿拉伯的能源强度较低,这与其能源储备丰富、能源使用量大有关.但同时,这类国家的能源效率也易受国际石油供求关系的变化而波动.德国能源强度持续较低,主要得益于2000年开始执行的能源转型计划,能效大幅度提高,且实现了能源消耗与经济发展脱钩.

2.3 能源进出口格局

“一带一路”沿线国家的能源合作,将有利于沿线国家能源互补,促进沿线国家能源进出口多样化,降低对单一国家或地区的能源依赖,对国家能源安全及整体安全具有重要的能源地缘意义.世界银行数据显示,31%的沿线国家实现能源净出口,其中四个亚洲国家能源出口占能源使用量的比例超过300%(卡塔尔399%,科威特391%,文莱357%,阿塞拜疆310%).另外近30%的国家能源净进口占能源使用量大于等于50%,其中黎巴嫩、新加坡、约旦、日本、摩尔多瓦等五国净进口率超过90%,分别为98%、98%、97%、94%和90%.以石油(包含原油和石油产品)为例,2015年,十大净进口国中,8个为“一带一路”沿线国家,共计进口量1 123 Mt;十大净出口国中7个为“一带一路”沿线国家,共计出口量1 339 Mt[16],说明“一带一路”沿线国家内部巨大的能源合作空间与潜力.2014年,中国能源净进口占能源使用量15%,且自2000年以来,原油净进口量持续上升,能源对外依存度持续上升,从2005年的6%上升到2015年的16.3%.同时,“一带一路”沿线国家也是中国重要的成品油出口地,70%左右成品油出口至沿线国家,尤其是印度尼西亚、马来西亚、新加坡等地.“一带一路”沿线多数能源进口国均为发展中国家,可再生能源发展和产业结构升级成为重要考量因素,各国正在探索水电、太阳能、地热能等可再生能源的资本投资和技术开发[17].

2.4 能源获取格局

联合国可持续发展目标(Sustainable Development Goals,SDGs)中,把确保人人获得可负担、可靠和可持续的现代能源列为发展目标之一.本研究以可持续发展目标中与人口直接相关的指标7.1.1,即电力获取人口比例及获得清洁燃料与技术的人口比例,对“一带一路”沿线国家的能源获取格局进行评述.

2.4.1 电力获取与消费

“电力获取”是衡量可持续发展的关键指标之一,“电力获取”是指在特定地区拥有稳定电力供应的人口百分比[15].“一带一路”沿线国家农村地区电力获取情况在过去三十年中不断改善,目前电力获取不足的国家主要分布在南亚及非洲国家.中国自2015年起实现了100%通电,主要得益于政府在1998年到2002年间推出的以农网改造为主的配网投资工程,基本解决了农村电网落后的问题,且城乡中国 “电力获取”差距优于其他发展中国家,世界银行数据显示,1990年,农村“电力供应”率,中国为89.7%,智利为62.89%,玻利维亚为10.39%,摩洛哥47.11%;城镇“电力获取”率方面,中国为99.3%,智利为98.85%,玻利维亚为93.14%,摩洛哥88.61%,同期美国、英国和德国农村和城市“电力供应”率均为100%.然而,2016年,“一带一路”沿线国家仍有14个国家未完成农村电力全覆盖,其中获得电力人口不足80%的依次为:阿富汗(78.96%)、印度(77.63%)、也门(59.69%)、东帝汶(49.22%)、蒙古(44.17%)、缅甸(39.79%)、柬埔寨(36.46%).沿线国家人均用电量为2 825千瓦时,远低于国际平均水平3 295千瓦.

2.4.2 人均清洁能源获取

从获得清洁燃料与技术的人口比例来看,部分“一带一路”沿线国家,特别是亚洲及非洲沿线国家仍面临着严峻的挑战.尽管“一带一路”沿线国家虽然蕴藏着丰富的水能、风能、太阳能等清洁可再生能源资源,但其能源生产和电力供应仍然严重不足,不能满足其经济社会发展的需要.实际上,实现100%清洁燃料与技术获取的国家只有14个,均为高收入国家.而获取率不足50%的13个国家中,11 个为亚洲国家,包括中低收入国家9个,低收入国家2个,非洲中低收入国家2个.尽管中国的清洁能源获取率呈现稳步上升趋势,但截止2016年,其比例仍低于60%,农村地区尚缺乏清洁可靠低碳的能源设备,2010 年中国仍有76%的农户主要依赖煤炭和柴草等固体能源作为主要炊事燃料,农村能源贫困呈现并保持着“中部高、东西部低”的“马鞍型”分布格局[18].虽然农村能源贫困有望随着地区经济发展、农村能源供给水平、能源投资水平、基础设施建设、农村地区能源管理水平的提高而得以缓解,但短期内仍将会是制约可持续发展的重要因素之一.“一带一路”是可再生能源建设的重要地区,也是解决全球可再生能源转型的重要区域,沿线多数国家因处在能源需求快速增长时期,开始制定新能源规划,例如阿曼、卡塔尔、阿联酋、沙特等国都明确可再生能源发电量要达到一定水平.

2.5 能源环境格局

丝绸之路沿线地区生态脆弱,污染和沙尘跨境复合污染,是全球气候变化敏感带(方创林),而以煤炭为主的能源结构增加了“一带一路”沿线国家低碳发展战略的压力.2017年,“一带一路”沿线国家共排放二氧化碳184.198亿吨.观察二氧化碳动态变化可以看出,从2007年到2017年,“一带一路”沿线国家二氧化碳排放量逐年增加,从2007年的184亿吨增加到2017年的224亿吨,10年间二氧化碳年平均增长率为1.96%,尤其是2000年后二氧化碳的排放速度逐渐加快.实际上,“一带一路”沿线超过三分之二的国家为正处于工业化进程的发展中国家,随着中国、印度等发展中国家进入能源密集型发展阶段[19],这些国家的能源需求将持续增加;再加上“一带一路”沿线国家能源结构以煤炭消费为主,煤炭燃烧产生的二氧化碳比其他燃料更高,其面临的环境问题更加严峻.

3 空间自相关分析

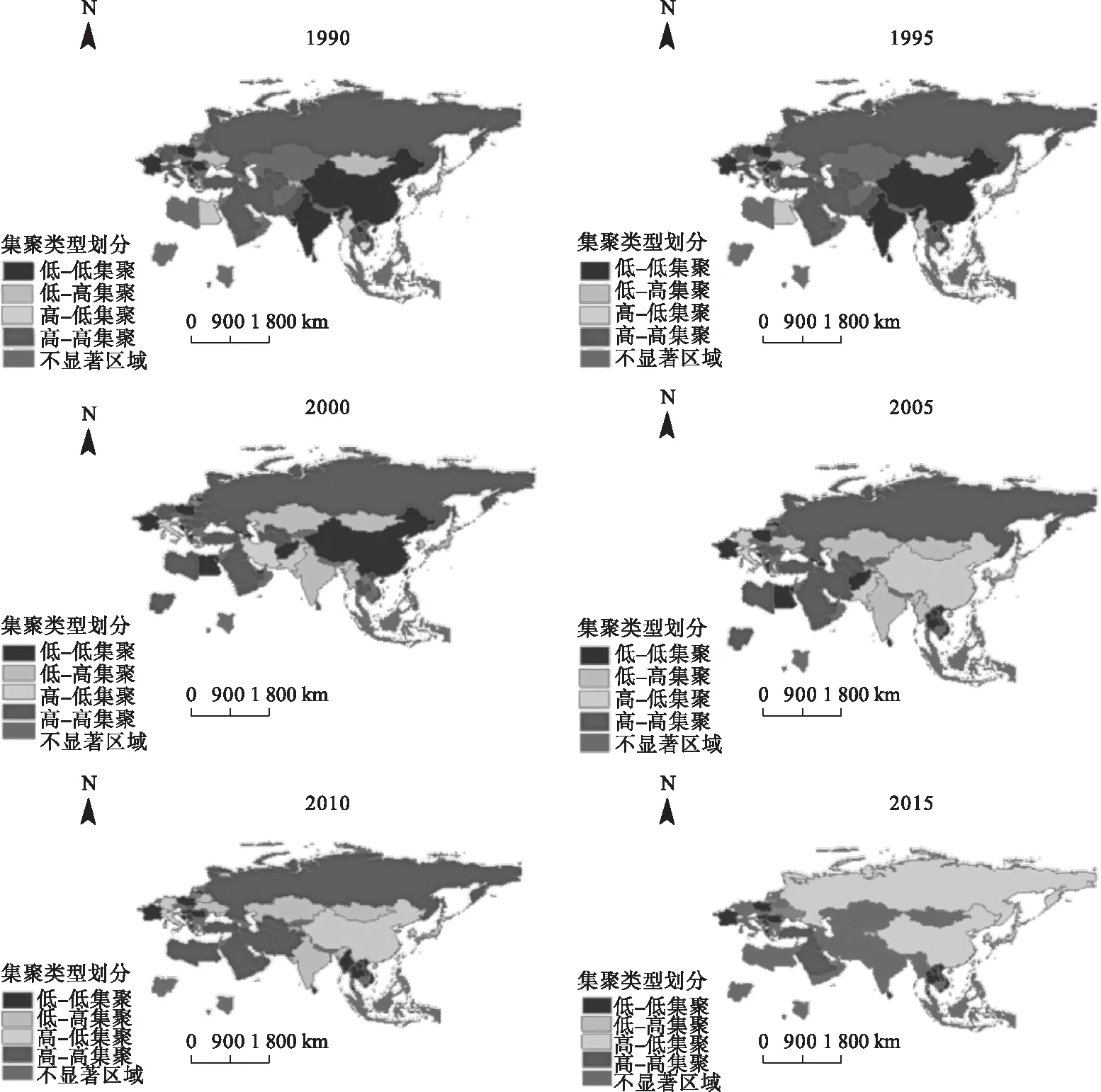

空间自相关是指地理对象的属性值在空间上的关联关系,相应的指标可用于定量衡量地理空间对象的全局和局部两类特征[20].通过全局及引入局部Moran’s I指数方法,进一步开展“一带一路”沿线国家1990、1995、2000、2005、2010及2015年能源强度的空间分析,发现沿线国家在能源强度这一指标上存在着明显的空间关联性,具有整体集聚特征,且关联程度随着时间的发展呈现上升趋势;能源强度较高的区域主要聚类于西亚及俄罗斯,东亚与东南亚地区较低,能源强度较高的地区大体上呈现区域连接性,表明区域之间的关联较大;但在1990~2015年间整体上由“高高”集聚特征向“高低”集聚特征转变(图2).以可再生能源发电量、燃煤发电量、农村人口电力获取以及国家人均收入水平等四个指标的Moran’s I指数综合比较发现,其空间聚类特征趋于明显,在可再生能源发电、燃煤发电以及国家人均收入指标上,以中国为中心的板块由“低-低”向“高-高”集聚转变,空间关联性显著;在农村人口电力获取指标上,中亚地区板块变化明显,空间集聚特征逐步明确.

图2 区域能源强度的局部空间自相关分析(1990~2015)

4 结论

“一带一路”国家覆盖欧亚大陆的世界能源经济核心地带,链接着全球主要能源消费市场,在实现全球能源安全,促进能源转型、应对全球气候变化中发挥着重要的作用.通过对“一带一路”沿线国家的能源地理特征、能源地理格局特征以及空间自相关等进行梳理与分析,并对中国与“一带一路”沿线国家的能源特征进行比较,发现“一带一路”沿线国家能源地理格局具有较为明显的空间差异,但在经济地理指标上则具有较强的空间关联性,主要表现为能源生产消费不均衡,部分国家特别是亚洲及非洲沿线国家在清洁燃料获取,电力供应方面还面临着严峻的挑战;“一带一路”国家以煤炭消费为主,且煤炭消费占比仍在逐年上升,二氧化碳排放量逐年增加,且增速明显,这对全球应对气候变化带来了更多的不确定性及巨大挑战;但同时,区域内部国家间在能源储备、治理结构等方面,呈现出明显的差异性与互补性,预示着内部合作的广阔空间.

中国和“一带一路”沿线国家具有很强互补性,深化互补合作的潜力巨大,由于中国经济增长和能源结构调整,对于“一带一路”沿线国家的能源需求还会增强,在能源需求增强及能效提升双重压力驱动下[21],不仅需要政策引导及市场调控实现用能结构优化,还应深化“一带一路”国家间的合作与交流,能源国际合作领域应从最初的以石油和天然气为主,逐步扩展到非常规油气及太阳能、风能等新能源领域,共同构建绿色低碳的全球能源治理格局.同时,鼓励能源企业抱团“走出去”.“一带一路”能源政策被列入《能源发展“十三五”规划》和《石油发展“十三五”规划》,为中国企业提供了政策机遇;对能源基础设施互联互通的合作,对维护输油、输气管道等运输通道安全起到了关键作用,以此形成“一个供需平衡且产业链完整的地区能源市场,实现区域内能源供需互利共赢,打造能源丝绸之路和能源区域命运共同体”.