以资源禀赋赋能LNG加注全产业链发展

2020-07-01杨军昇

杨军昇

摘 要:天然气是优质、高效、洁净的能源,液化天然气(即LNG)可以像石油一样安全方便的储存及运输,随着LNG技术的发展,提升了其在全球能源领域的竞争力。LNG在我国东南沿海的工业、电力、城市燃气等领域应用广泛,除上述“LNG气化”应用外其“液态”的特征更适宜作为汽车(特别是中长途客货运输)燃料。

关键词:LNG;加注产业链;发展

0 引言

早在1942年,伦敦一辆3t的卡车和一批单层巴士就已使用液化甲烷作为燃料动力。国内在上世纪90年代就已开始进行LNG汽车研究,自LNG进入国内后LNG汽车即开始迈入推广及发展阶段,其能量密度大、清洁环保等优点使其逐渐替代了城市公交、出租車,LNG发展初期因其稀缺性及经济性的制约,对大型货车的替代发展较慢,特别是使用进口LNG的东南沿海地区,截至2019年底全国LNG重卡保有量仅为25.12万辆,仅占全国重卡的3.5%,相对于柴油重卡来说LNG重卡可为“打赢蓝天保卫战”做出更大贡献,其有较大的发展潜力。

1 LNG加注产业链发展现状及分析

1.1 货运总量及结构分析

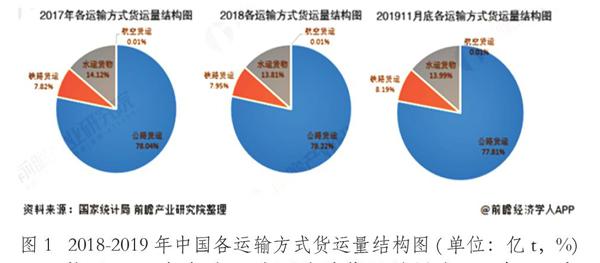

2019年全国重型货车约为712万辆,已连续3年呈现稳定上升趋势,且逐渐年轻化、大型化。随着《推进运输结构调整三年行动计划(2018-2020年)》的实施,公路运输占货物运输总量呈现下降趋势。

截至2019年年底,我国公路货运总量为416亿t,占货物运输总量的77.8%,但随着经济的增长及物流业的发展公路货运总量仍逐年递增,较上年增长5.1%,首次突破400亿t,公路货运仍是货运市场的主要运输方式,此外生态环保部等11部委联合印发《柴油货车污染治理攻坚行动计划》力推淘汰100万辆国三及以下排放标准的营运柴油货车,柴油货车的升级及物流市场增长的需求仍将支撑重型货车的持续发展。

1.2 重型货车成本构成,柴油重卡和LNG重卡的对比分析

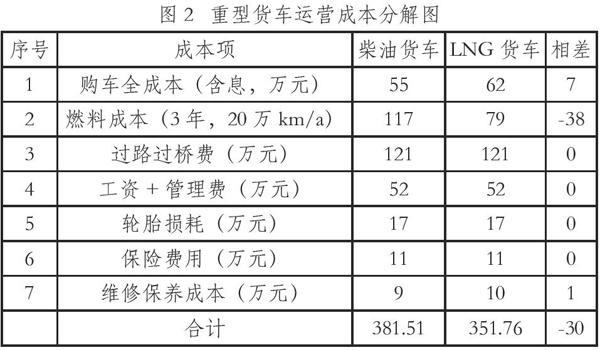

据统计,重型货车在全生命周期的运营成本中,过路过桥费占31.6%,燃油费用占30.6%,购车成本占14.4%,人工及管理成本占13.6%,维修保养等合计占9.8%。通常在运营的全生命周期来看燃料费用将会达到上百万,因此燃料费用的控制是最重要的节省措施,也是货车司机最为敏感的因素之一。

采用柴油货车或者LNG货车就是物流企业面临的一个重要选择。以某重型货车生产企业的柴油重卡和LNG重卡为例,假设柴油为5.4元/L,LNG为4元/kg,LNG重卡的3年全成本为351.76万元,柴油重卡则为381.51万元,较柴油可节约30万元的成本,在购车及维修方面不占优势的情况下,其节约的主要是燃料成本,因此在经济性上作为后进者的LNG重卡只有在燃料成本持续保持竞争优势才能促进柴油重卡向LNG重卡的升级。

1.3 LNG加注产业的竞争力分析

LNG加注产业主要是服务于物流企业、公交公司等以运营为主的客户,与成熟的柴油零售产业形成了直接的竞争关系,对于上述客户来说便利性、经济性等都将影响其消费选择。据不完全统计,当前国内拥有加油站近10万座,而发展了十几年的LNG加注站则仅有3000座左右,短期内其区域分布及便利性方面明显无法与加油站形成充分的竞争关系。

经济性上可从成本和售价两个环节来分析,柴油需经过原油运输、炼厂加工、产成品储存及外销等环节,而LNG则仅需运输、储存、外销等环节,LNG长期合同采购定价是按照与日本进口原油加权平均价格(JCC)挂钩的定价公式来确定的,现货价格则是随行就市,由于更直接的采购定价及省去的加工环节通常情况下LNG的成本是低于柴油的成本;从销售价格的定价机制来看,国内柴油的定价与国际原油价格挂钩,同时考虑国内企业和消费者的承受能力设定130美元/桶的“天花板价”和40美元/桶的“地板价”的区间调价机制,而LNG定价通常是参考管道气门站价以及市场的供求关系制定,随着国家管网公司的设立可以预见未来LNG定价会更趋于市场化,因此无论从成本端还是销售端LNG都具有一定的竞争优势。

2 LNG加注产业发展的实施策略

2.1 以战略定力把握LNG加注产业脉搏

LNG加注产业在国内已推行十几年,主要天然气供应商均参与其中,早期主要是以出租车、公交车为推广对象,其间受LNG进口资源价格及供应趋紧的限制,特别是2017年的“气荒”促使加气站及LNG重卡的发展一度停滞。但从长期来看LNG加注产业即是“蓝天保卫战”的重要举措,也是物流重卡升级换代的理想选择,因此持之以恒的建立并不断完善“LNG加注产业链”将是LNG产业发展的重要方向。

2.2 以资源优势转化消费习惯

影响LNG加注产业链发展的基础是物流重卡,而传统柴油重卡已形成了完整的产业链。通过上述分析柴油重卡的优势在于加油便利、购车及保养成本低廉,之所以西北地区LNG重卡较内地普及,其主要原因就是其区域内天然气资源丰富且更为经济,因此要转变物流企业购置柴油重卡的消费习惯,只有以具有竞争力的低价资源让其真正得到实惠,特别是掌握资源的几大燃气供应商应以客户为中心,充分对标柴油市场,长期供应低价、稳定的LNG资源,以此培育物流企业的购车习惯,共同推动LNG在物流企业的应用。

2.3 构建LNG加注产业联盟

LNG物流重卡与柴油重卡、LNG加注站与加油站存在着巨大的差距,发展LNG加注产业链的当务之急是扩大LNG物流重卡的市场占有率、加快LNG加注站的改造或建设,而不是燃气企业间的横向市场竞争。LNG重卡生产企业、LNG资源供应商、LNG加注站以及维修保养等产业链上的利益相关方应形成合力,建立起纵向的产业链联盟,发挥各自优势协同推进LNG加注产业发展。

3 总结

随着经济的发展,国内物流体系的不断完善,公路运输将会持续增长,对物流重卡的需求也将持续增加,“蓝天保卫战”也已进入深水区,其中物流业的污染治理也在全力推进,LNG重卡的环保性、经济性均优于柴油重卡,因此只要能充分发挥LNG资源禀赋的优势,撼动柴油重卡的传统地位,LNG加注产业将迎来快速发展。

参考文献:

[1]卓创资讯能源观察.2019-2020中国LNG车船市场年度报告[Z].2020.

[2]中华人民共和国生态环境部.中国移动源环境管理年报(2019)[Z].2019.