2020年1季度工程机械主要机种市场分析

2020-07-01郑宇

郑 宇

经济重启,市场需求回升

受春节假期因素叠加新冠疫情的影响,下游基建、房地产施工速度逐渐减缓或停滞。根据中国工程机械工业协会统计的12类行业产品的销售数据显示,2020年1季度主要产品累计销量256236台,同比下降14.1%。其中,1月实现正增长的产品主要有汽车起重机、随车起重机、升降工作平台、高空作业车,零增长的有平地机,其它7类产品均为负增长;2月实现正增长的只有平地机,同比增长3.7%。在国内疫情防控工作取得显著成效的情况下,随着基建、地产投资对工程机械行业的拉动,3月中下旬以来国内需求快速回暖,主要机种市场销量明显回升。3月实现正增长的产品主要有挖掘机、随车起重机、叉车、升降工作平台、高空作业车,其中挖掘机同比增长11.59%、随车起重机同比增长5.56%、叉车同比增长1.83%、升降工作平台同比增长20.7%、高空作业车同比增长0.39%(见表1、表2)。

表1 2020年1季度工程机械主要产品销量及出口量

挖掘机

2020年1季度,25家挖掘机主要生产企业累计销售挖掘机68630台,同比减少6149台,下降8.22%。其中,1月共销售挖掘机9942台,同比下降15.4%;2月共销售挖掘机9280台,同比下降50.5%;3月共销售挖掘机49408台,同比增长11.59%(见图1)。纵观挖掘机前3个月的销量表现,1-2月共销售挖掘机19222台,同比下降37%。随着行业复工复产逐步推进,3月挖掘机销量不仅回升明显,而且再度刷新历史单月最高销量纪录(2019年3月销量44278台)。

从机型类别来看,2020年1季度小型挖掘机、中型挖掘机、大型挖掘机的销量分别为39693台、14366台和7218台,占总销量的比重分别为57.84%、20.93%和10.52%,小型挖掘的销量优势依旧显著。受疫情影响,农村或小规模建设提前复工,使小型挖掘机需求出现快速增长。分析人士指出,随着基建等一系列政策落地,重大项目的复工开工以及房地产项目开工推进,预计自4月起中型挖掘机销量占比将逐步提升。长期看,小型挖掘机尤其是微型挖掘机占比依然会呈现上升趋势。

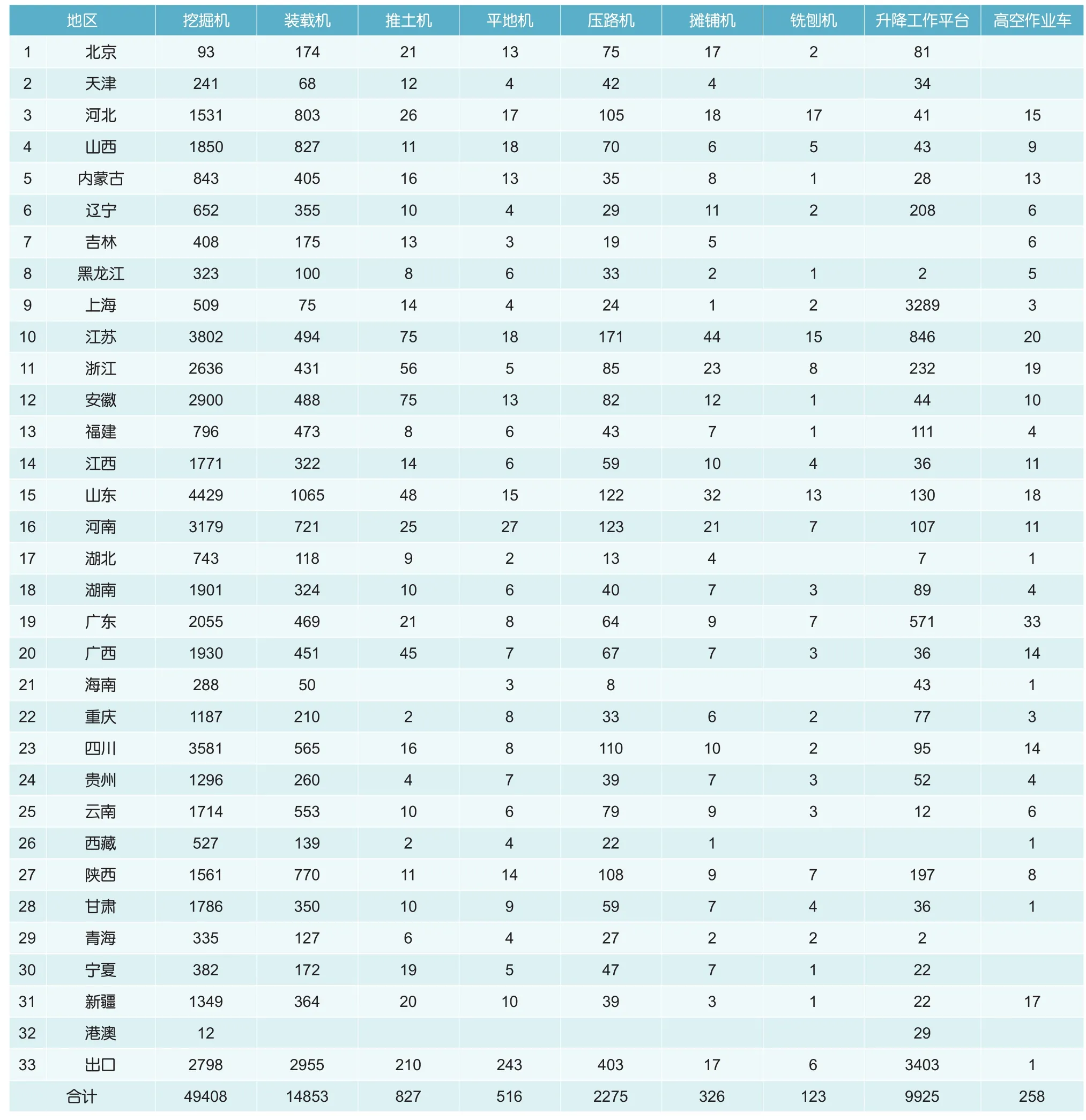

从区域销售情况来看,2020年1季度挖掘机国内市场销量61277台,同比下降11.6%。其中,山东累计销售挖掘机5952台,位居销量榜首;江苏累计销售挖掘机5090台,位居次席;四川、河南、安徽、浙江则紧随其后,销量均在3000台以上。

从出口销量来看,2020年1季度累计出口挖掘机7353台,占累计销量的10.7%,同比增加1903台,增长34.9%。其中,1月共出口挖掘机2184台,同比增长35.5%;2月共出口挖掘机2371台,同比增长62.5%;3月共出口挖掘机2798台,同比增长17.7%(见图2)。近几

表2 2020年3月工程机械主要产品分地区销量/台

图2 2019年与2020年1-3月各月挖掘机出口量及同比

图3 2019年与2020年1-3月各月装载机销量及同比

图4 2019年与2020年1-3月各月装载机出口量及同比

图1 2019年与2020年1-3月各月挖掘机销量及同比年,随着“一带一路”战略的深度推进,国内制造企业国际竞争力不断提升,海外市场销量逐渐成为挖掘机市场销量的一大亮点。

装载机

2020年1季度,23家装载机主要生产企业累计销售各类装载机24277台,同比减少7081台,下降22.6%。其中,1月共销售装载机5519台,同比下降23.8%(受假期影响,个别企业本月缺报);2月共销售装载机3632台,同比下降41.2%;3月共销售装载机14853台,同比下降17.2%(见图3)。纵观装载机前3个月的销量表现,1-2月共销售装载机9151台,同比下降31.82%;3月装载机销量降幅收窄,环比大幅上涨309%,市场逐步回暖。

从机型类别来看,2020年1季度3t及以上装载机累计销售22956台,同比下降21.7%;3t以下小型装载机销售788台,同比减少291台,下降 27%。

从区域销售情况来看,2020年1季度装载机国内市场销量18143台,同比下降28.2%。其中,山东累计销售装载机近1600台,位居销量榜首;排在第2、3位的山西与河北销量均近1200台,相差不大;此外,排在第4、5位的河南与陕西销量也在千台以上。

从出口销量来看,2020年1季度累计出口装载机6134台,同比增加54台,增长0.89%。其中,1月共出口装载机1497台,同比下降9%;2月共出口装载机1575台,同比增长18%;3月共出口装载机2955台,同比下降4.68%(见图4)。装载机1季度出口情况与2019年同期基本持平。

推土机

2020年1季度,10家推土机主要生产企业累计销售推土机1392台,同比减少403台,下降22.5%。其中,1-2月共销售推土机565台,同比下降27.64%;3月共销售推土机827台,同比下降18.12%(见图5)。

从机型类别来看,160hp推土机为主力销售机型,3月单月销量559台(其中湿地型348台),占1季度总销量的40.16%;其次为165hp推土机,3月单月销量110台(其中湿地型71台);紧随其后的是220hp推土机,3月单月销量85台(其中湿地型4台)。

从区域销售情况来看,2020年1季度推土机国内市场销量959台,同比下降25.8%。其中,1-2月推土机国内销量342台,占国内总销量的35.66%;3月推土机国内销量617台,占国内总销量的64.34%。当月销量排在前5位的地区依次为:江苏和安徽(均为75台)、浙江(56台)、山东(48台)、广西(45台)、河北(26台)。

从出口销量来看,2020年1季度累计出口推土机433台,同比减少70台,下降13.9%。其中,1-2月共出口推土机223台,同比下降31.17%;3月共出口推土机210台,同比增长17.3%。

平地机

2020年1季度,10家平地机主要生产企业累计销售平地机1107台,同比减少119台,下降9.71%。其中,1-2月共销售平地机591台,同比增长4.79%;3月共销售平地机516台,同比下降22.1%(见图6)。

从机型类别来看,165hp、180hp和190hp平地机为3月主力销售机型。其中,165hp当月销售86台,占当月总销量的16.7%;180hp当月销售126台,占当月总销量的24.4%;190hp当月销售84台,占当月总销量的16.3%。

从区域销售情况来看,2020年1季度平地机国内市场销量402台,同比下降34.8%。其中,1-2月平地机国内销量129台,占国内总销量的32.09%;3月平地机国内销量273台,占国内总销量的67.91%。当月销量排在前5位的地区依次为:河南(27台)、山西和江苏(均为18台)、河北(17台)、山东(15台)、陕西(14台)。

从出口销量来看,2020年1季度累计出口平地机705台,占累计销量的63.7%,同比增加96台,增长15.8%。其中,1-2月共出口平地机462台,同比增长32%;3月共出口平地机243台,同比下降6.18%。

压路机

2020年1季度,22家压路机主要生产企业累计销售压路机3764台,同比减少908台,下降19.4%。其中,1-2月共销售压路机1489台,同比下降21.26%;3月共销售压路机2275台,同比下降18.2%(见图7)。

从机型类别来看,机械单钢轮压路机、液压单钢轮压路机和轻型压路机为3月主力销售机型。其中,机械单钢轮当月销售810台,占当月总销量的35.6%,同比减少186台,下降18.7%;液压单钢轮当月销售634台,占当月总销量的27.9%,同比增加20台,增长3.26%;轻型压路机当月销售405台,占当月总销量的17.8%,同比减少95台,下降19%。

图5 2019年与2020年1-3月各月推土机销量及同比

图6 2019年与2020年1-3月各月平地机销量及同比

图7 2019年与2020年1-3月各月压路机销量及同比

从区域销售情况来看,2020年1季度压路机国内市场销量2848台,同比下降27.5%。其中,1-2月压路机国内销量976台,占国内总销量的34.27%;3月压路机国内销量1872台,占国内总销量的65.73%。当月销量排在前5位的地区依次为:江苏(171台)、河南(123台)、山东(122台)、四川(110台)、陕西(108台)。

从出口销量来看,2020年1季度累计出口压路机916台,同比增加174台,增长23.5%。其中,1-2月共出口压路机513台,同比增长19.30%;3月共出口压路机403台,同比增长29.2%。

摊铺机

2020年1季度,16家摊铺机主要生产企业累计销售摊铺机496台,同比减少268台,下降35.1%。其中,1-2月共销售摊铺机170台,同比下降36.09%;3月共销售摊铺机326台,同比下降34.5%。

从机型类别来看,轮式摊铺机3月销量24台,同比增加15台,增长167%;履带式摊铺机3月销量302台,同比减少187台,下降38.2%。机械式摊铺机3月销量2台,同比减少1台,下降33.3%;液压式摊铺机3月销量324台,同比减少171台,下降 34.5%。

从区域销售情况来看,2020年1季度摊铺机国内市场销量455台,同比下降38.6%。其中,1-2月摊铺机国内销量146台,占国内总销量的32.09%;3月摊铺机国内销量309台,占国内总销量的67.91%。当月销量排在前5位的地区依次为:江苏(44台)、山东(32台)、浙江(23台)、河南(21台)、河北(18台)。

从出口销量来看,2020年1季度累计出口摊铺机41台,同比增加18台,增长78.3%,累计出口占总销量的8.27%。其中,1-2月共出口摊铺机24台,同比增长71.43%;3月共出口摊铺机17台,同比增长88.9%。

铣刨机

2020年1季度,12家铣刨机主要生产企业累计销售铣刨机210台,同比减少57台,下降21.3%。其中,1-2月共销售铣刨机87台,同比下降29.84%;3月共销售铣刨机123台,同比下降14%。

从机型类别来看,履带式铣刨机(2000≤B<2100)3月销量66台,占当月总销量的53.66%,为主力销售机型;其次为轮胎式铣刨机(500≤B<1000和1000≤B<1100)销量均为22台。

从出口销量来看,2020年1季度累计出口铣刨机28台,同比增加5台,增长21.7%。其中,1-2月共出口铣刨机22台;3月共出口铣刨机6台,同比下降25%。

工程起重机

2020年1季度,累计销售工程起重机15140台。其中,10家主要汽车起重机生产企业累计销售汽车起重机10859台,同比减少1848台,下降14.5%;8家主要履带起重机生产企业累计销售履带起重机444台,同比减少214台,下降32.5%;14家主要随车起重机生产企业累计销售随车起重机3774台,同比减少349台,下降8.46%;主要轮胎起重机生产企业累计销售轮胎起重机63台,同比减少7台,下降10%。

从出口销量来看,2020年1季度累计出口汽车起重机589台,同比减少80台,下降12%;履带起重机112台,同比减少41台,下降26.8%;随车起重机172台,同比减少271台,下降61.2%;轮胎起重机49台,同比减少12台,下降19.7%。

叉车

2020年1季度,累计销售叉车127799台,同比减少25180台,下降16.5%。其中,内企累计销售116646台,同比减少20074台,下降14.7%;外企累计销售11153台,同比减少5106台,下降31.4%。

从机型类别来看,2020年1季度电动叉车累计销售61947台,同比减少5703台,下降8.43%;内燃叉车累计销售65852台,同比减少19477台,下降22.8%。

从出口销量来看,2020年1季度累计出口叉车35178台,占累计销量的27.5%,同比减少436台,下降1.22%。其中,电动叉车累计出口24684台,同比增加1618台,增长7.01%;内燃叉车累计出口10494台,同比减少2054台,下降16.4%。

高空作业机械

2020年1季度,9家升降工作平台主要生产企业累计销售升降工作平台13142台,同比增加515台,增长4.08%。其中,1-2月共销售升降工作平台3217台,占总销量的24.48%;3月共销售升降工作平台9925台,占总销量的75.52%,同比增加1705台,增长20.7%。

从出口销量来看,2020年1季度累计出口升降工作平台5548台,累计出口占总销量的42.2%,同比增加530台,增长10.6%。

2020年1季度,10家高空作业车主要生产企业累计销售高空作业车552台,同比增加16台,增长2.99%。其中,1-2月共销售高空作业车294台,占总销量的53.26%;3月共销售高空作业车258台,占总销量的46.74%,同比增加1台,增长0.39%。

从出口销量来看,2020年1季度累计出口高空作业车1台,累计出口占总销量比重的0.18%,同比减少11台,下降91.7%。

新旧基建引领,政策红利凸显

随着疫情全部得到控制,为了缓解经济颓势,新基建与传统基建齐发力。目前来看,各项政策利好在短期内有利于工程机械市场稳定。

新基建发力

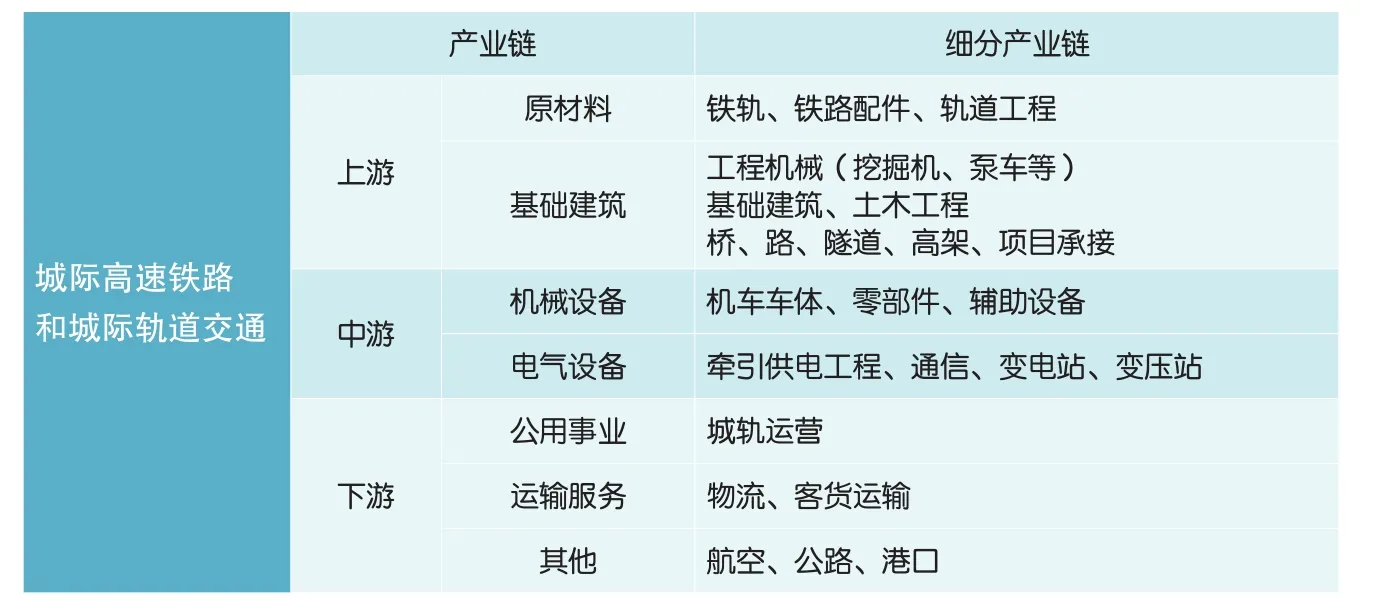

3月4日,中央政治局常务委员会提出“加快推进国家规划已明确的重大工程和基础设施建设,加快5G网络、数据中心等新型基础设施建设进度”,一时间“新基建”成为广受社会关注的热词。对于此次新基建投资的重点任务范围,中国企业研究院首席研究员李锦表示,“一是国家规划已明确的重大工程和基础设施建设。对于七大城市群,长远来看道路桥梁建设的空间仍大,否则将制约经济社会发展,带来交通拥堵、环境污染等严重问题。包括云南这样的‘一带一路’重镇,这些基建投资仍以政府投资为主导。二是公共卫生服务、应急物资保障领域投入,也包括教育、医疗、健康养老等民生消费升级领域基础设施,是长期消费。这是特殊情况下的特殊举措,可以尽快把经济恢复起来,而且疫情反映了我们存在的短板,补短板是比较明确的投资方向。三是新的投资领域主要包括5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等(见图8) 。这些领域是兼顾短期刺激有效需求和长期增加有效供给的最佳结合点。”

图8 新基建七大领域示意图(图片来源:东方证券)

表3 城际高速铁路和城际轨道交通相关产业链

据广发宏观分析,2020年全国5G基站建设量约为60万个,估算投资规模约2400~3000亿;城际高速与城市轨道交通的估算投资规模5400~6400亿,位列新基建细分领域的前2名。截至3月10日,已有25个省市的政府工作报告提及新基建,其中21个地区表示推动5G建设与布局等相关工作,并有8个地区明确规划了年内计划新建5G基站的数量,合计约27.6万个。另据各地区发改委数据统计显示(截至3月10日),2019年12个地区的城市轨道交通项目(地铁、有轨电车)获得国家及省市发改委批复同意,涉及城轨交通线路约有59条,项目总投资额约9700亿元。其中约29条线路已处于在建状态(2条进入试运营期),其余约30条线路预计将在2020年全面施工。“考虑到城轨建设周期通常长于1年,预计年内投资规模将为总投资的40%~50%左右,即2020年城轨投资规模预计将达4000~5000亿元左右。”广发证券首席宏观分析师郭磊表示。此外,国金证券也预测,在新基建领域中,2020年轨道交通的投资规模最大,高达5000亿元,将带动投资3000亿元,相关产业链见表3;5G与数据中心次之,将带动投资1000亿元。

目前,新基建的相关工作正在稳步推进中。3月21日,国家发改委基础司副司长郑剑就此表示,中央深改委已经审议通过了推进基础设施高质量发展的意见。对于新型基础设施,下一步要加快推动高质量发展。“这当中主要以新型基础设施为牵引,推动传统基础设施优化服务和提升效能,未来将统筹推进更多智能交通、智能电网、智慧城市等项目建设,构建适应智能经济、智能社会发展需求的基础设施体系。同时,要加快补齐传统基础设施短板。”郑剑在会上强调了新基建推动传统基建的作用。

传统基建复苏

3月27日,中央政治局召开会议,分析了国内外新冠肺炎疫情防控和经济运行形势,研究部署进一步统筹推进疫情防控和经济社会发展工作。会议指出,要加大宏观政策对冲力度,有效扩大内需,并对财政政策的基调和方向进行了明确。从以往我国“稳经济”的举措可以看出,加大对基建短板领域的投资,仍将是经济逆周期调节的有效手段。

受疫情影响,我国1、2月的基建投资增速为-26.86%,在增加投资额的前提下,保持基建投资的增长率,未来3个季度内中国工程机械行业的销量将远远超出市场预期。据不完全统计,从国家提出利用投资拉动经济发展的整体经济政策,到全国各省市宣布的具体开始实施的投资计划,目前总体的投资计划额已经超过了40万亿元。另外,财政部、发改委均透露要扩大地产专项债规模,预计2020年新增专项债3万亿元,较2019年专项债规模2.15万亿元明显增加。另外,专项债还将出现前3个季度密集发行的特点以加快资金的使用效率。根据中性测算专项债,加上其他地方专项债可用作项目资本金、降低基础设施项目最低资本金比例这几项政策,预计2020年基建投资为19.28万亿元,同比增长5.89%。

行业预测

4月29日,中国工程机械工业协会会长祁俊在协会分支机构视频会议上,就行业复工复产情况及行业发展形势发表讲话时表示,目前国内工程机械行业上半年的销售形势还不明朗,但从往年的情况来看,工程机械2季度的营业收入主要是靠新增订单。协会通过对重点联系企业的了解,目前企业新增订单增长形势比较乐观。基于国家和地方政府对企业和建设项目复工复产工作力度的加大,预计2季度总体情况将好于1季度,上半年销售情况将呈现前低后高的态势。

对于工程机械行业2020年全年的市场形势,祁俊会长表示,随着全国新冠肺炎疫情的逐渐转好,从全年情况看,基于国家、地方政府各有关部门出台的一系列方针、政策、法规、制度的一一落实,工程机械上下产业链企业复工复产率不断提升,特别是各企业对下半年国家稳增长措施抱有较高预期,预计国内市场需求比上半年会有所增长。2020年中国工程机械营业收入预计在2019年的基础上将略有增长,只是增长幅度在原来预测7%~8%的基础上,将调低5个百分点左右。