美国私立高校内部治理及启示

——从制度环境、筹资方式到内部治理结构

2020-06-30刘登科

刘登科

(华北电力大学 人文与社会科学学院,河北 保定 071003)

改革开放以来,民办高等教育在办学规模、办学类型以及办学形态上均取得重大成就,截至2018年底,全国共有民办高校749所(含独立学院265所),在校生649.6万人。其中,硕士研究生在校生1 490人,本科在校生417.09万人,高职(专科)在校生232.51万人,另有成人本专科28.13万人(1)数据出自教育部发展规划司2018年教育统计数据,2019-08-02,http://www.moe.gov.cn/s78/A03/moe_560/jytjsj_2018/qg/。。早期学界有关民办高校内部治理的研究多从管理学、组织学角度展开,整体上侧重管理而非治理。随着研究的不断深入,近年来对民办高校内部治理的研究主要集中在宏观层面,如王艺静等(2019)借鉴经济学的法人治理理论来研究民办高校法人治理结构的优化路径(2)王艺静、肖德法:《我国民办高校的法人治理结构及优化路径》,《黑龙江高教研究》2019年第8期,第98-101页。;王维坤等(2018)将研究重点放在民办高校内部治理结构的分类与变迁上,结合现代产权理论和现代契约理论,将内部治理结构分为松散型治理、人力资本单边治理、出资者单边治理以及关键利益相关者共同治理四种(3)王维坤、张德祥:《我国民办高校内部治理结构类型及演变路径》,《现代教育管理》2018年第1期,第30-35页。;靳晓光等(2016)认为,由管理模式向治理模式的转换,是民办高校实现发展的关键(4)靳晓光、巩丽霞:《民办高校内部治理模式探究》,《现代教育管理》2016年第4期,第36-41页。。部分学者侧重中外民办(私立)高校的对比,以期为解决我国民办高校当前遇到的问题提供借鉴,如李虔(2019)通过总结美国大峡谷大学组织属性变更的过程和经验,对我国民办高校在实行分类管理中可能涉及的组织属性变更问题提出本土反思(5)李虔:《民办高校组织属性变更的争议与反思——基于美国私立高校的个案研究》,《高等教育研究》2019年第7期,第75-81页。。可见,当前对民办高校内部治理的研究多从宏观层面切入,微观层面切入的较少。本文试图分析美国私立高校的制度环境、筹资方式和内部治理结构等,并结合我国民办高校办学实际得出相关启示,以期为民办高校尤其是非营利性民办高校内部治理的完善提供参考。

一、美国私立高校发展的制度环境

制度环境是指一系列用来建立生产、交换与分配基础的政治、社会和法律基础规则(6)胡建渊:《诺思与马克思关于制度变迁理论的比较》,《南京理工大学学报(社会科学版)》2005年第2期,第50-52页。,外部制度环境对私立高等教育内部治理有着深刻影响。

(一)美国私立高校合法地位的立法演进

在美国私立高校发展史上,政府通过颁布相关法律法规来保证私立高校的合法地位。1791年颁布的《权利法案》,是美国私立高等教育体制形成的宪法基础;1819年出台的《达特茅斯学院案》,是美国私立高校得以“自主和自治”的法律基础,使私立高校得到了政府的认可和维护,并促进了私立高校内部治理的发展和完善;1958年开始实施的《国防教育法》,标志着美国私立高校政府资助法律体系的形成(7)李法兵:《美日私立高校治理法律制度比较研究》,《前沿》2010年第16期,第187-190页。,为私立高校发展提供了重要的经费来源。美国私立高校立法演进有两个特点:一是强调教育基本法的纲领性作用,联邦法律只起到宏观指导作用(8)汤毅平:《美国私立高校教育立法解读与启示》,《求索》2004年第8期,第84-85页。。20世纪五六十年代,美国相继出台《国防教育法》《高等教育法》《高等教育设备法》等一系列基本法。在此基础上,美国各州根据各自实际,在与联邦法律不抵触的情况下出台了地方的教育法规。二是通过制定财政制度来推动私立高等教育事业的发展。美国以《国防教育法》为根本法,制定了《教育财政法》《图书馆服务设施法》《2000年教育规划》等法律法规,均对教育经费作出详细规定,1972年修订的《高等教育法》,要求联邦政府在对私立高校进行资助时不得附加任何条件,所有家庭困难的学生均可申请联邦资助,并开始设立学生贷款。

(二)美国私立高校的相关税收制度

在美国,税收工具对非营利组织发挥的规范作用要远远超过其他政策工具(9)李虔:《民办高校组织属性变更的争议与反思——基于美国私立高校的个案研究》,《高等教育研究》2019年第7期,第 75-81页。,可以说税收政策是美国私立高校实行分类管理的有力杠杆。《国内税收法》规定,除营利性私立高校外,所有公立高校和非营利性私立高校在满足条件的基础上都可以获得税收减免的资格。同时,美国对税收减免的范围作出严格规定,对不符合非营利性私立高校办学宗旨的收入,仍按相关规定征收税费。除此之外,《国内税收法》第501(c)(3)项对与学校相关的慈善捐赠、遗赠以及投资收入免缴联邦所得税,极大地促进了私人慈善事业的发展,使私人慈善捐赠成为美国私立高校经费来源的重要支撑。

二、美国私立高校的筹资方式

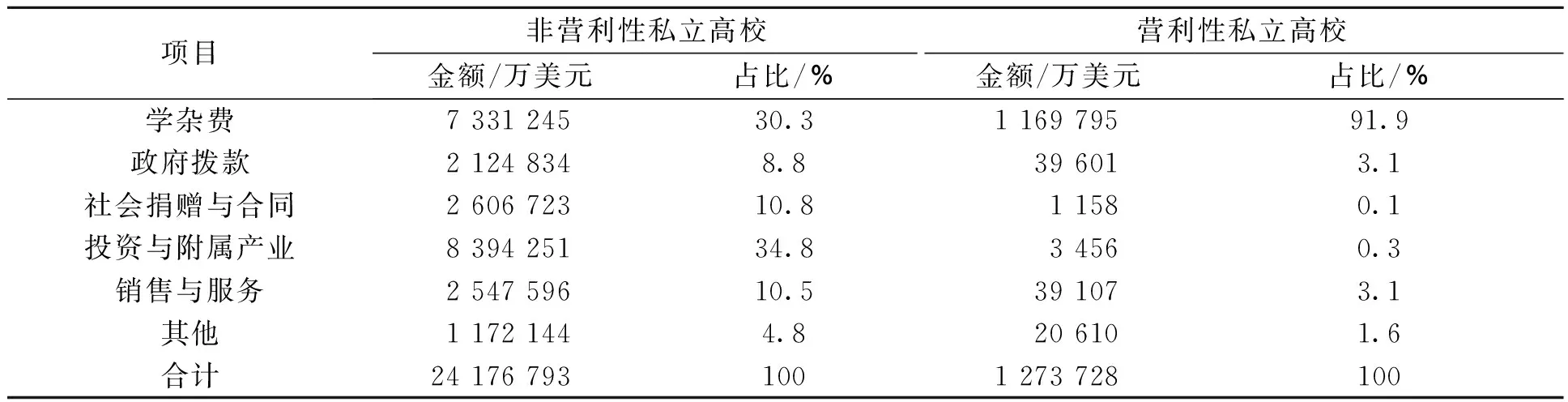

美国不同类别私立高校的经费来源差异明显,表1显示了2017年美国私立高校教育经费来源的情况。从经费总额看,非营利性私立高校明显高于营利性私立高校。从经费来源看,非营利性私立高校主要依靠学杂费、投资与附属产业的收入,这两项收入占整个经费来源的65.1%;营利性私立高校的学杂费收入是其最主要的经费来源,占整个经费来源的91.9%,远高于非营利性私立高校。

表1 2017年美国各类私立高校教育经费来源(10)NCES,Enrollment and Employees in Postsecondary Institutions,Fall 2017;and Financial Statistics and Academic Libraries,Fiscal Year 2017,2019-01-22,https://nces.ed.gov/pubsearch/pubsinfo.asp?pubid=2019021REV.

美国私立高校教育经费来源中的政府拨款可分为政府直接拨款和合同性拨款,合同性拨款又分为基金性拨款(类似于我国纵向科研项目)和委托性拨款(类似于我国政府委托项目)(11)申政清、王一涛、董圣足:《非营利性民办高校的经费如何筹措——基于美国非营利性私立高校的比较》,《现代教育管理》2018年第1期,第115-121页。。2017年,美国非营利性私立高校获得的政府合同性拨款总额为201.93亿美元,占其政府拨款总额的95.04%;同样,营利性私立高校获得政府合同性拨款总额为3.59亿美元,占其政府拨款总额的90.62%(12)NCES, Enrollment and Employees in Postsecondary Institutions,Fall 2017;Financial Statistics and Academic Libraries,Fiscal Year 2017,2019-02-01,https://nces.ed.gov/pubsearch/pubsinfo.asp?pubid=2019021REV.。这表明,美国政府对私立高校的拨款主要以合同性拨款为主。社会捐赠与合同收入是美国非营利性私立高校经费来源中不可或缺的部分,主要分为合同性捐赠和直接捐赠,这些收入大部分来源于各私立高校的校友及私人企业家;投资与附属产业的收入在2017年高居美国非营利性私立高校经费来源的榜首,是除学杂费收入之外最重要的经费来源,投资收入最主要的方式是基金会的对外投资;销售与服务收入是指高校利用科研、智力、设施和设备等优势开展对外服务所获取的收入(13)华灵燕:《中美民办(私立)高校筹资比较研究》,《外国教育研究》2008年第11期,第38-42页。,这已成为美国私立高校经费收入的重要支撑。以麻省理工学院为例,其2018年经费总收入为36.27亿美元,其中科研经费收入(包括校本部、林肯实验室、新加坡-麻省理工科研中心)为17.05亿美元,占经费总收入的47%;学杂费收入为3.54亿美元,占经费总收入的10%;投资与附属产业收入为13.48亿美元,占经费总收入的37%;社会捐赠与合同收入为2.2亿美元,占经费总收入的6%(14)数据出自麻省理工学院官网的财务数据,2019-10-13,http://web.mit.edu/facts/financial.html。。综上所述,美国私立高校的经费来源呈现多样化的特点,学杂费和政府拨款是其最基本的经费来源,销售与服务收入、投资收入是非营利性私立高校经费来源的重要支撑。

三、美国非营利性私立高校的内部治理结构

当前美国非营利性私立高校主要实行董事会领导下的校长负责制,董事会是内部最高权力机构,对于学校一切事务拥有决定权;校长由董事会任命,负责全校日常行政事务的处理;学术评议会负责全校学术事务的处理(15)姜晶:《美国大学治理的结构、特点及其启示》,《当代教育科学》2010年第1期,第43-45页。。具体来看,美国私立高校在内部治理结构上具有以下三个特点。一是董事会监督校长行政权力的行使。二是学术权力和行政权力间既相互制约又相互协作,形成了一种均衡的二元权力结构。以校长为代表的行政团体和以教授为代表的学术团体,分别对全校的行政和学术事务进行管理。三是教师的终身聘任制。教师终身聘任制指教师经过学术评议会获得终身教职,除非教师犯下严重错误,否则学校没有权力解聘教师,这保证了获得终身教职的教师能够全身心地投入学术研究,并对其他教师形成一定的激励作用。

以斯坦福大学为例,董事会拥有学校最高权力,负责校长的筛选和任命。校长有任命教务长和副校长的权力,教务长为该校的首席财务官,在大学的支出、预算和租赁上有最终决定权,副校长分管各方面事务,不从事学术工作。教师招聘、课程设置和学位授予等学术事务由教师自己的学术权力系统决定(16)眭依凡:《关于一流大学建设与大学治理现代化的理性思考》,《中国高教研究》2019年第5期,第1-5页。。另外,终身教职制度起源于斯坦福,斯坦福大学的校长只能任命教师而不能解雇教师,解雇教师的权力在教师咨询委员会(17)朱剑、眭依凡、俞婷婕等:《斯坦福大学的内部治理:经验与挑战——斯坦福大学前校长约翰·亨尼西访谈录》,《高等教育研究》2018年第11期,第104-109页。。

四、完善我国民办高校内部治理的建议

我国民办高等教育事业不断发展壮大,但由于发展时间较短,在内部治理上还存在一些问题。本文在借鉴美国非营利性私立高校内部治理经验的基础上,提出完善我国民办高校内部治理的三个建议。

(一)注重顶层设计,落实分类管理办法

科学规范的教育法律与制度,是确保高等教育健康发展的重要保证。要注重顶层设计,借鉴美国高等教育立法的宝贵经验,逐步推动我国民办高校分类管理办法的落地。

1.以高等教育基本法为纲领,以各省实际为标准,出台适宜的政策法规。借鉴美国高等教育立法的相关经验,因地制宜地促进我国民办高等教育的发展。各地政府应转变思维,认真按照新修订的《民办教育促进法》及其配套政策管理民办高校,要随着经济社会的发展及时更新相应的法律法规,采取切实可行的措施来保证民办高校的健康发展。

2.促进民办高校分类管理办法的实施。分类管理是促进民办高校集约发展的重要举措,新修订的《民办教育促进法》要求对非营利性民办高校实行与公办高校同等的税收优惠,但在执行中存在诸多困难,造成分类管理办法无法落地。基于此,要学习美国私立高校的办学经验,充分发挥税收工具的作用,尽快划清营利性与非营利性民办高校之间的界限,督促举办者作出选择,并适时出台专门针对民办高等教育的税收制度,让税收工具成为规范非营利性民办高校办学最有力的政策工具,还要对其营利性收入进行严格监管,确保税收工具能得到正确合理的使用。

(二)建立多元筹资渠道,扩大民办高校经费来源

建立多元筹资渠道,就是要优化筹资结构,改变当前我国民办高校经费来源单一的现状,鼓励社会各界广泛参与民办高校的捐赠,扩大民办高校经费来源。

1.赋予非营利性民办高校收费定价权。未来一段时间,民办高校的教育经费仍将在很大程度上依靠学费收入(18)申政清、王一涛、董圣足:《非营利性民办高校的经费如何筹措——基于美国非营利性私立高校的比较》,《现代教育管理》2018年第1期,第115-121页。。随着经济社会的发展,民办高校的办学成本也将不断提高,因此应赋予非营利性民办高校的收费定价权,让民办高校根据自身实际来调整学费价格,增加经费收入,让管理者将更多的精力放在教学质量上,从而提升学校整体办学水平。

2.加大政府财政支持力度。民办高等教育作为我国高等教育事业的重要组成部分,在满足人民群众多样化、多层次的教育需求中发挥着不可替代的作用。除了政策上的支持,政府还应在资金上给予支持,通过基金性拨款和委托性拨款等方式,加大对民办高校的投入力度,进一步提升民办高校的科研水平和社会声誉。政府可设立民办高校专项资金,通过专款专用的方式逐渐增加拨款金额,缓解民办高校资金短缺的问题。

3.鼓励社会各界参与民办高等教育捐赠。在美国私立高校的办学历程中,社会捐赠发挥着重要的支持作用。我国政府要完善相关法律与制度,鼓励社会各界对民办高等教育进行捐赠,对参与捐赠的企业和个人给予表彰。同时,民办高校应该注重内涵发展,努力提高办学质量,提升学校的社会影响力,为获得更多的社会捐赠打下坚实基础。

4.增加投资与附属产业的收入。鼓励民办高校创办校办企业,拓宽经费来源渠道。投资与附属产业的收入在我国民办高校经费来源中占比微乎其微,而美国2017年非营利性私立高校的投资与附属产业收入占整个经费来源的比重高达34.8%(19)NCES,Enrollment and Employees in Postsecondary Institutions,Fall 2017;and Financial Statistics and Academic Libraries,Fiscal Year 2017,2019-01-22,https://nces.ed.gov/pubsearch/pubsinfo.asp?pubid=2019021REV.,差距显著。

(三)优化内部治理结构,协调多元利益主体关系

借鉴美国私立高校内部治理结构,我国民办高校要优化董事会结构,形成以董事会、校长、教师为核心的“三足鼎立”的内部治理结构。

1.完善董事会领导的校长负责制。董事会是全校最高权力机构。校长由董事会任命产生,对全校行政事务负责,认真落实董事会作出的各项决定,负责董事会与各二级学院及其他学校职能部门之间的沟通。针对我国民办高校中存在的董事长“一言堂”的现象,可借鉴美国私立高校的办学经验,对校长采用聘任制,而不是由董事长兼任校长,从而避免权力高度集中,影响民办高校内部治理结构的健康运行。

2.优化董事会结构,建立健全董事会议事流程和决策程序。要逐步丰富民办高校董事会成员类型,优化成员结构,确保董事会成员由学校投资者、校长、教师、学生、校友及党组织成员等各方代表共同组成,并保证各利益主体都能独立行使权力和参与决策过程,形成各方权力主体既相互协作又相互制衡的权力结构。为保证董事会决策的科学性,应不断健全董事会的组织规则和决策程序,对董事会成员的遴选及任命、董事长的产生机制、职责职权、董事会召开议程等内容作出明确规定。

3.切实尊重和保障教授行使学术权力。从美国私立高校的经验来看,保障教师行使学术权力是保障学校繁荣发展的重要基础。为此,我国民办高校应将学术权力下放到各院系,让院系对学术事务拥有广泛的决策权。建议成立院系学术委员会,并将其作为院系学术事务的最高决策机构,让广大教师参与高校内部治理,提高院系学术事务决策的科学性。不过,保障教师学术权力的行使并非没有边界,要通过制定规章制度来约束学术委员会的权力,防止有人以权谋私、滥用学术权力。