体制改革对艺术表演团体财政补贴效率的影响*

2020-06-29肖东芝

肖东芝 张 光

(三亚学院 财经学院, 海南三亚 572000)

艺术表演团体一直严重依赖政府财政补贴,鲍莫尔的成本病理论为其提供了理论基础。鲍莫尔认为,艺术表演行业相对于其他行业属于落后部门,现在演奏海顿的弦乐四重奏所需要的人数、训练时间和表演时间与几百年前没什么变化。但生产成本,特别是人力成本却提高很多,造成院团收入不足以弥补成本,出现“收入差”。由此,鲍莫尔提出,艺术表演行业如果没有政府的支持将无法生存。[1]艺术表演团体接受政府补贴也是很多西方国家的惯例,中国也不例外。从数据看,中国政府对院团的财政补贴从1978年的1.96亿元增加到2017年的148.3亿元,不考虑价格因素的话,年均增长191.4%。事业单位性质的院团经费自给率从1978年的41.4%下降到2005年的32.2%。说明政府对院团的补贴增长很快,同时院团对财政的依赖程度也不断增加。但是,1978—2005年,院团观众人次却从7.94亿下降到历史最低点3.89亿,演出场次从65万减少到40万,财政补贴边际效率递减的趋势明显。①数据来源于1978—2017历年《文化文物统计年鉴》。

正是2005年中央政府对包括艺术表演院团在内的文化部门发起体制改革。是年,中共中央、国务院发布《关于深化文化体制改革的若干意见》,决定实施国有文化事业单位向企业单位改制,这是存量改革;国务院颁布《关于非公有制资本进入文化产业的若干决定》,允许并鼓励非公有资本进入艺术表演等领域,这是增量改革。这两个重要文件的发布,以及中央政府和地方政府的跟进政策,使我们有理由把2005年视作国家对艺术表演院团体制改革政策的重大转折年。用统计学的语言说,2005年构成了分隔时间序列中的干预前和干预后的节点。那么,这一政策干预是否得到有效的实施?财政补贴效率是否因此提高?增量改革和存量改革的效果何者为优?

学界对艺术表演院团财政效率的研究很少,且多数都是定性研究。这些研究中,除了潘炜、傅才武[2]利用全国31个省、自治区、直辖市的数据对国有文艺院团财政支出绩效进行定量研究外,其他文献都是在研究体制改革[3—4]或院团财务状况[5]时顺带提到了财政补贴的影响,基本没有将其作为一个专题进行研究。潘炜和傅才武的研究发现,体制改革以后,2013—2016年,国有艺术院团的财政支出效率不高,效果不明显,财政投入的增加并没有转化为国有文艺院团的发展动力。但是,并不能就此得出体制改革对财政补贴效率没有影响的结论,至少需要对改革之前和改革之后的财政补贴效率进行对比。2005年的改革不仅仅有存量改革(转企改制),还有增量改革(非公有制资本的进入),有必要对这两项改革对财政补贴效率的影响分别进行分析。

一、理论及研究假设

1978年改革开放以来,中国经济迅速增长,人们工资水平随之增加,书籍、广播、电视和电影等很容易取代表演这种耗时昂贵的活动,对艺术表演的需求下降显而易见。从供给端看,2005年体制改革前,艺术表演院团基本是国有事业单位。正如1988年《文化部关于加快和深化艺术表演团体体制改革的意见》中提到的:“管理权高度集中于国家,艺术表演团体在业务活动和经营活动中缺乏必要的自主权;在分配关系上存在着严重的平均主义,阻碍艺术表演团体和艺术表演人员优胜劣汰的竞争;在人事制度上没有形成艺术表演人员的流动制和淘汰制,使冗员不断增多,国家拨给艺术表演团体的事业经费只能主要用于养人,而不能用于发展事业;艺术表演团体的布局不够合理,对有些重复设置的、艺术力量薄弱的、不受观众欢迎的艺术表演团体,往往很难进行调整。”傅谨甚至指出中国的戏剧危机是因为艺术表演院团僵化而且低效的事业体制。2005年,中国人均只看1/3场戏,在傅谨看来,“中国的演出行业,只能用‘荒凉’两个字描述”。他认为这和院团对财政补贴日益加深的依赖是相互关联的。[6]政府补贴的增加是件好事,但如果投入方式不对,也可能产生负向作用。当艺术表演院团发现向政府要钱反而比向市场要钱更加容易,且政府补贴还持续增加,那么只会更加疏远市场而依赖财政补贴。这样恶性循环,演出市场日益崩坏,从1985至2005年,艺术表演团体观众人次一直下降,减少了一半。这个过程中,财政补贴的边际效率也不断下降。

2005年发起的增量和存量改革一定程度上缓解了这种趋势。首先,非公有制院团的进入提高了市场活力,直接增加了市场供给。民间院团获得的财政补贴远远少于国有院团,2017年,全国院团总数达15742个,其中13583个非公有性质院团获得的政府财政补贴只占当年财政补贴总额的3%。非公有制院团要想生存甚至盈利,必然要依靠市场。所以非公有制院团更重视观众需求,当然更受观众的喜爱,对财政补贴的使用效率更高。虽然其部分观众是从国有院团分流过来的,但也会吸引更多的新观众。其次,非公有制院团会产生 “鲇鱼效应”,这加剧了市场竞争,倒逼一些国有院团,特别是因为演出收入大幅度减少而生存困难的院团,作出改变。而转企改制的推进也体现了政府改革的决心,从事业单位转变成企业单位的院团在未来也不得不面对市场。游祥斌、卢云庆认为转企改制后的院团虽然面临市场融入困境,但是较改制前还是有所好转的。[4]

2005年的改革使艺术表演院团从之前单一的事业单位变成非公有制院团、国有企业院团和国有事业院团并存。产权管制的放松使得租金散耗(资源扭曲配置造成的效率损失)递减,从而带来制度绩效的递增。[7]国有院团资源配置扭曲造成的效率损失随着产权管制的放松而减少,财政补贴效率随之上升。而很多研究表明,不同所有制的企业,效率是不同的,私营企业效率高于国有企业。[8]这样看来,增量改革对院团财政补贴效率的积极作用更为显著。

根据上面的分析,我们提出两个假设:

1.体制改革之前,院团财政补贴的边际效率是递减的,2005年的体制改革提高了院团财政补贴的效率。

2.体制改革对不同所有制的院团的影响不同,体制改革对于非公有制院团、国有企业院团和国有事业院团财政补贴效率的提高程度依次递减,即增量改革比存量改革对院团财政补贴效率的促进作用更大。

二、研究设计

(一)变量的选取和数据来源

财政补贴效率是指公共资金的配置和使用效率,包括经济效率和社会效率。[9]中共中央办公厅、国务院办公厅印发《关于推动国有文化企业把社会效益放在首位、实现社会效益和经济效益相统一的指导意见》要求把社会效益考核细化、量化到政治导向、文化创作生产和服务、受众反应、社会影响、内部制度和队伍建设。具体到艺术表演,文件中提到的受众反应存在的前提是必须有观众到场观看演出。艺术表演与其他艺术或娱乐形式如电影、电视剧等不同,艺术表演甚至与体育比赛也不同。体育比赛虽然也需要观众,但在比赛中,运动员的精力和注意力首先是放在比赛对手或其他要素上。在艺术表演那里,无论是戏剧、曲艺,还是歌舞、音乐,生产和消费都是同步进行的。院团和演员作为艺术表演产品的提供者,观众作为欣赏者,在同一地点和时间,共同完成艺术表演的生产和消费。因此,有学者把戏剧定义为“在一个有限的时间和地点里,人类创造或发现值得观看的人类行为的艺术”。一个戏剧事件唯有在表演者和观众都参与时方才发生。[10]

因此,观众人次是艺术表演院团实现社会效应的必要条件。就是说,尽管有了观众未必就等于有了社会效应,但没有观众的艺术表演必然没有社会效应。所以,以舞台艺术为对象的文华奖,作为艺术表演领域的最高政府奖,要求获奖作品必须正式公演累计50场以上(歌剧、昆曲公演20场以上)。从经验研究的角度看,上述中央文件列出的关于社会效益考核的事项中,受众反应可能是唯一能得到官方统计数据即观众人次支持从而得以量化的事项;而演出收入是院团的主营业务收入,是衡量其经济效益的不二指标。因此,对于艺术表演团体而言,演出收入和观众人次是衡量其经济效益和社会效益的核心指标。

所以,院团财政补贴的经济效率可以用演出收入除以财政补贴的商来衡量,意味着单位财政补贴可以带来多少演出收入。而财政补贴的社会效率可以用观众人次除以财政补贴的商来衡量,意味着单位财政补贴能带来多少观众。①院团观众人次、演出收入和财政补贴(收入)数据都来源于1978—2017历年《文化文物统计年鉴》。为了消除价格因素的影响,对演出收入和财政补贴收入都用CPI 做了平减,换算成1978年价格。CPI 数据来源于1978—2017历年《中国统计年鉴》。

(二)模型构建

我们将通过1985—2017年全国层面的中断时间序列数据分析(interrupted time-series analysis,ITSA)来验证上述假设。ITSA 是一种用于研究结果变量受干预前和干预后变动趋势是否发生显著并持久变化的研究设计。这里的干预可以是试验操纵、医疗干预,或者如本文所研究的政策改变。这个方法用于研究社会政策的效果,是基于一种准试验的研究设计。ITSA 已被广泛用于医疗政策、环境政策和社会政策的评价。[11]我们把2005年作为政策干预发动的年份,文艺表演院团的增量和存量改革从这一年向全国推行。

为了确定增量改革和存量改革的政策干预效果,我们建立的ITSA 回归模型以及模型变量功能的介绍,主要借鉴邵华等的公式[11]:

Yt为模型的因变量,测量财政投入带来的经济效益和社会效益,即每一元财政投入能带来多少元的演出收入和多少观众人次。令X1为计数的时间变量, X1=1, 2, 3, …, n; X2指示干预,干预前的观察X2=0,干预后的观察X2=1;X3在干预前为0,干预后X3=X1。ΣXj 表示协变量或控制变量,我们将引入年度人均GDP 增长率作为控制变量X4,衡量在经济发展水平不变的情况下体制改革对财政效率的影响。β0表示模型的截距,β1为干预前的斜率,β2是水平改变量,β3是斜率改变量,(β1+β3)是干预后的斜率;水平改变量参数β2和斜率改变量参数β3通过显著性检验,表明干预有效,反之亦然。对于控制变量人均GDP年增长率,我们预期,它将在正的方向通过显著性检验,意味着经济增长、收入增加可能会让人们增加看演出的次数,或者愿意花更多的钱去观看演出。

囿于数据的可及性,我们的时间序列覆盖1985—2017年。这个时间序列不但观察足够长(n=33),而且覆盖了大部分改革开放时期,因而足够完整。模型设2005年为中断点。根据H1和H2,我们预期,在包含所有院团(即所有公有制和非公有制院团)在内的模型中,β1将在负的方向通过显著性检验,说明改革前财政补贴效率是边际递减的;β2和β3将通过显著性检验,且β3为正方向,意味着2005年的政策干预有效地提高了我国整个艺术表演产业的财政投入的效率。

为验证第二个假设,理想的做法是根据公有制、非公有制院团以及文化部门管理的事业单位、企业单位的时间序列数据分别建模。然而,如上所述,文化部门管理的国有院团事转企改革和非公有资本正式进入艺术表演院团,均是2005年以来才发生的事情。这意味着,对这两类院团单独建模时间序列数据太短了,达不到模型需要的自由度。我们采用如下变通方式来解决问题。我们将比较两组三个回归模型:第一组比较全国所有院团和文化部主管的所有院团模型,第二组比较文化部门管理的所有院团和事业单位性质的院团模型。对全部院团和文化部门管理的院团模型的参数期待截然不同:对于前者,如上所述,β2和β3将通过显著性检验且β3为正;对于后者,β2和β3或者没有通过,或者通过但β3的值小于前者。这就是说,在文化部门管理院团那里,不存在2005年的拐点,或者即便有拐点,在全部院团那里表现得也不明显。由于全部院团和文化部门院团间的区别,主要就是前者包括而后者不包括非公有制院团,所以,两个模型的差别基本由非公有制院团带来,即增量改革的作用。对文化部门管理的所有院团模型和事业单位模型作如下期待:两者的参数如有任何差别的话,应是事业单位模型的β3的值小于前者。由于两个模型唯一的差别是前者不包含而后者包含由事业单位改为企业的国有院团,它们的参数差别只可能是由企业性质的国有院团带来的,因此,比较两个模型将间接地验证存量改革的作用。上述各组模型的参数检验期待可概括如下(见表1)。

表1 模型参数期待

三、统计分析

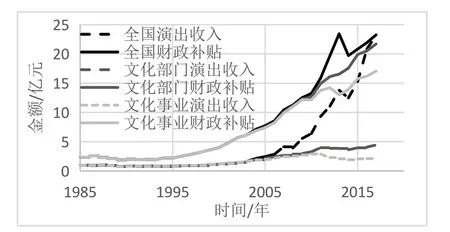

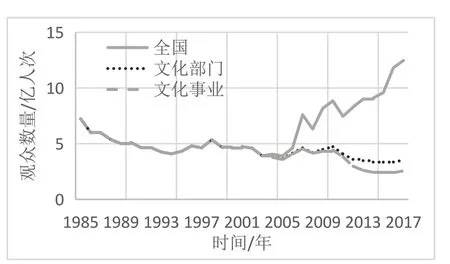

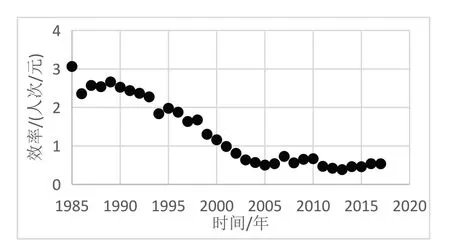

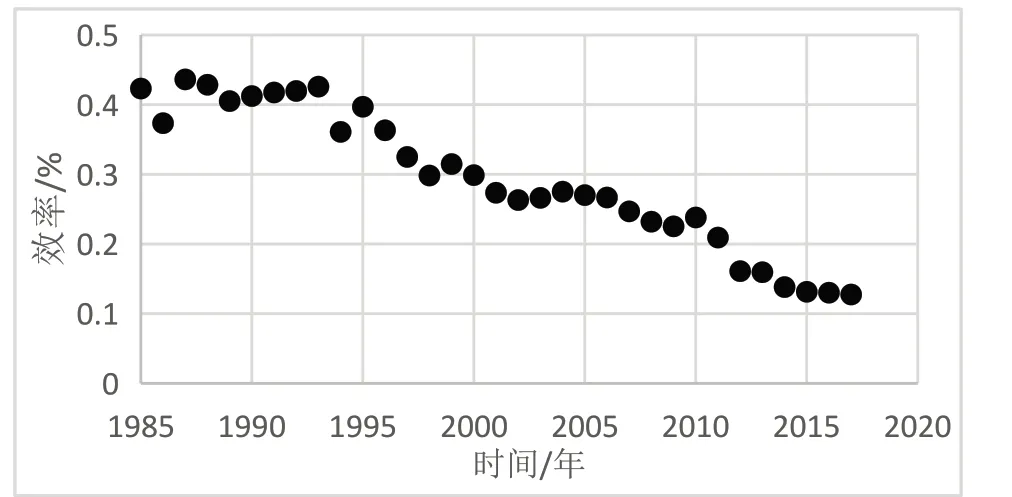

(一)描述性分析① 本图表数据均来自国家统计局历年《中国统计年鉴》及《中国文化统计年鉴》。

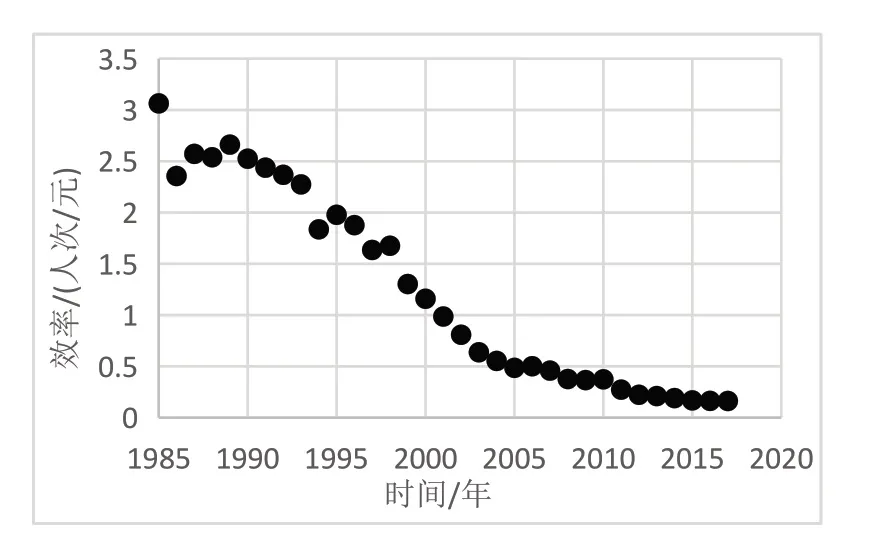

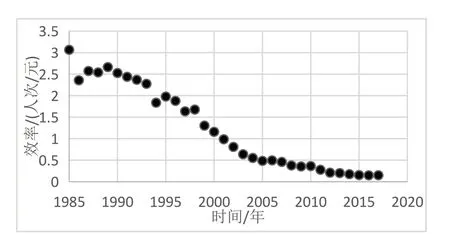

图1、图2报告了1985—2017年我国艺术表演院团获得的财政补贴收入、演出收入(均按1978年不变价格计量)和观众人次,图3—图8依次报告了全部院团、文化部门管理院团和文化部门管理事业院团的财政补贴的经济效率和社会效率数据。观察图1和图2,有以下发现:1.到2004年止,全部院团、文化部门院团和文化部门事业院团三类院团的数据完全相同。这是因为,《中国文化文物统计年鉴》是从2005年度开始报告国有企业单位性质院团和含有非公有制院团的数据的。①2003年开始进行试点改革,2004年起《中国文化文物统计年鉴》开始报告国有企业单位性质院团数据。从2009年起报告民办事业院团数据,从2012年起报告公有制和非公有制院团数据。但事实上,从2004年,全国院团数据就已包含了非公有制院团信息。此外,文化部门管理的所有院团都是公有制院团,而几乎所有公有制院团都由文化部门管理,只有少数由其他部门管理,如中国煤矿文工团原先由煤炭部主管,煤炭部撤销后多次更改主管部门,目前由应急管理部主管。所有的非公有制院团均在当地工商管理行政部门作了登记,属于由非文化部门即其他部门管理。所以第一组模型比较的推断成立。2.1985—1995年,国家对院团的财政补贴几乎没有任何增长,1995—2005年大体呈直线形式增长,但2005年以后几乎是呈指数形式增长;而演出收入在1985—2005年几乎没有增长,2005年以后则呈指数形式增长;观众人次在1985—2005年呈下降趋势,2005年之后迅速回升。3.2012—2013年是两个特殊的年份,除了这两年,全国院团的财政补贴线和文化部门主管院团获得的财政补贴线基本重合,说明政府的财政补贴基本都给了文化部门主管的院团而非公有制院团。这两年以外,获得的财政补贴非常少。4.政府对文化部门主管的院团的补贴一直稳定增长,但是对文化部门主管的事业院团的补贴在2012年以后有所减少,对文化部门主管的企业院团的补贴则在增加,这是存量改革中事业院团改制为企业院团付出的财政代价。5.院团演出收入和观众人次自2005年开始增加的原因是体制改革后大量非公有制院团的进入,因为文化部门主管的院团的演出收入和观众人次没有显著增加,甚至有所下降。

图1 院团演出收入和财政补贴

图2 院团观众数量

图3 全国院团财政补贴社会效率

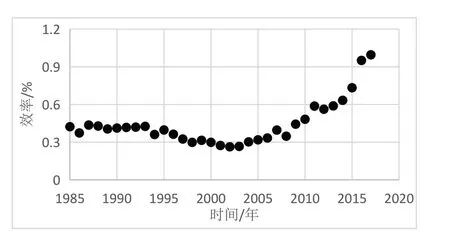

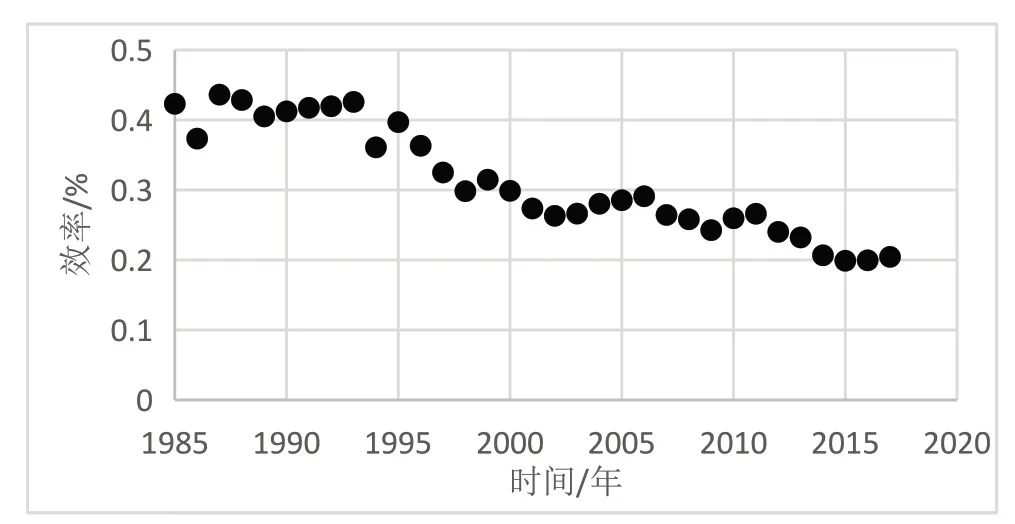

图4 全国院团财政补贴经济效率

观察图3和图4,可以清楚地看到,在全部院团层面,财政补贴的社会效率和经济效率在2005年之前持续走低,并在2005年左右触底反弹。2005年的政策干预,决定了这次触底反弹与此前多次出现的波动不同,出现了持续走高的局面。2005年足以构成时间序列数据的中断点。仔细观察图3、图5和图6所示的体制改革后社会效率的变化,基本符合之前的假设。但是如图7和图8所示,在2005年前后经济效率几乎没有变化,说明存量改革对国有院团经济效益的提高有限,或者没有提高。不过,我们还需要通过对1985—2017年的中断时间序列数据建立回归模型,以更严谨的方式验证假设。

图5 文化部门院团财政补贴社会效率

图6 文化事业院团财政补贴社会效率

图7 文化部门院团财政补贴经济效率

图8 文化事业院团财政补贴经济效率

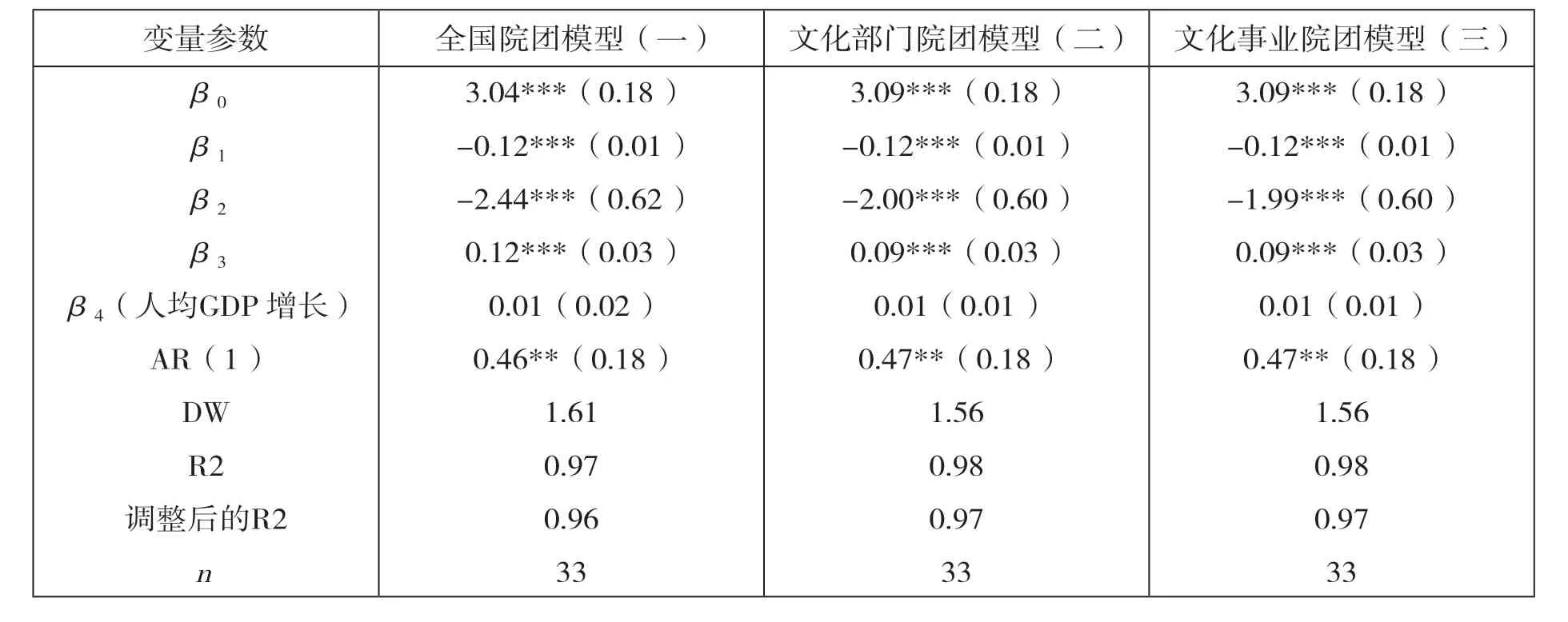

(二)中断时间序列模型

表2 院团财政补贴社会效率模型结果

为验证体制改革对院团财政补贴社会效率的影响,模型以1985—2005年为干预前,以2006—2017年为干预后,以观众人次除以财政补贴的商为因变量,X1、X2、X3、X4为自变量,进行多元线性回归,回归结果如表2所示。三个模型的β1值均在1%的水平上负向通过显著性检验,β2和β3通过显著性检验且β3为正,验证了第一个假设。说明2005年体制改革之前,无论是文化部门主管院团、文化部门主管事业院团还是全部院团,财政补贴的社会效率都是边际递减的,观众人次随着财政补贴的增加而减少,改革后开始斜率有所提高。β3代表斜率的改变量,体制改革后斜率为0(β1+β3),说明体制改革至少使观众人次没有随财政补贴的增加而减少。全国模型的β3值大于文化部门模型和文化事业模型,说明体制改革对于效率的提高在非公有制院团那里表现更为明显,而在公有制院团那里表现稍弱,说明增量改革作用明显。但是文化部门模型和文化事业模型的值一样,说明体制改革对国有事业院团和国有企业院团影响一样,而不是像之前预测的那样文化部门的模型大于文化事业模型,说明存量改革收效甚微。最后,出乎意料的是,β4值在三个模型中均没有显著性检验,表明经济发展水平上升、收入提高后人们并没有增加观看艺术表演的次数。

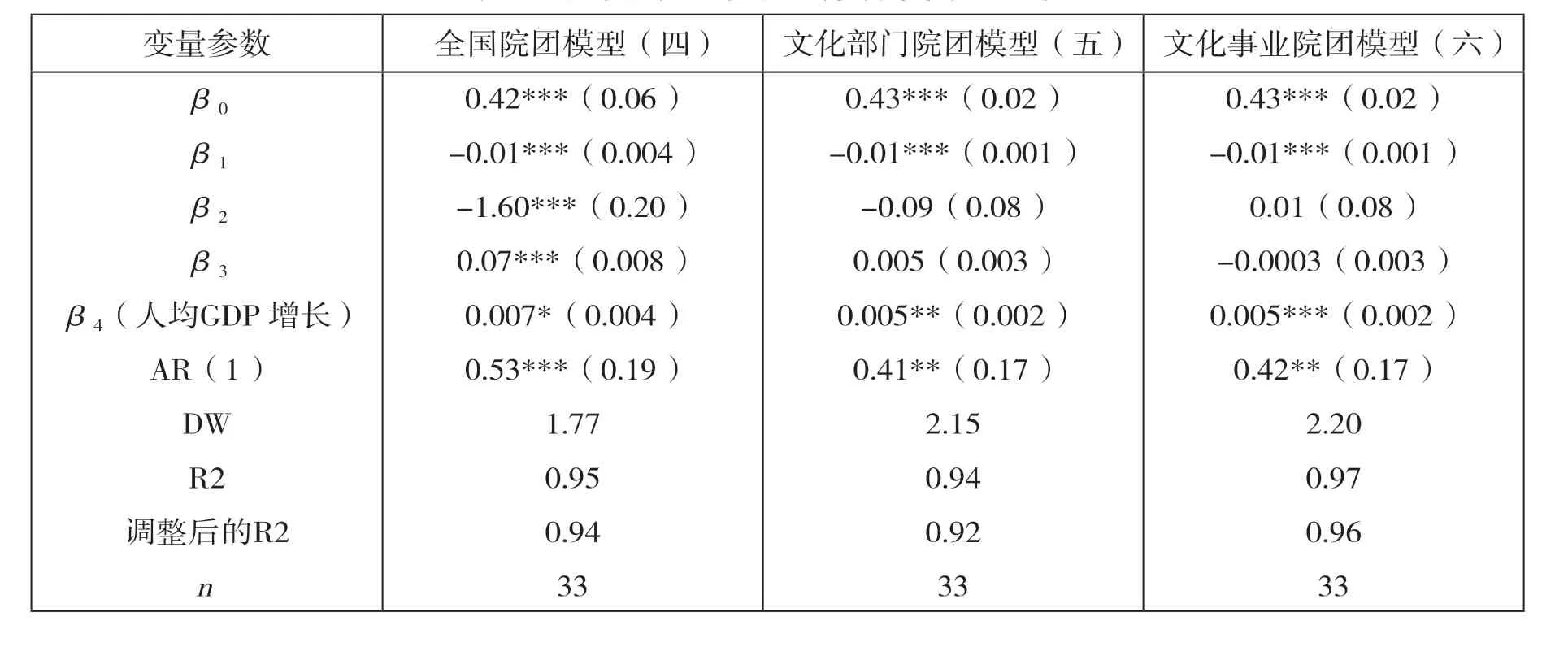

同理,为验证体制改革对院团财政补贴经济效率的影响,模型以1985—2005年为干预前,以2006—2017年为干预后,以演出收入除以财政补贴的商为因变量,X1、X2、X3、X4为自变量,进行多元线性回归,回归结果如表3所示。三个模型的β1值均在1%的水平上负向通过显著性检验,验证了H1,说明2005年体制改革前,政府对于院团的财政补贴的经济效率都是边际递减的。β2和β3仅在全部院团模型中通过显著性检验。该模型表明,中断后的时间序列观察的斜率为-0.01+0.07=0.06。2005年的体制改革使院团演出收入不再随财政补贴的增加而减少,反而开始增加,假设1得到验证。在文化部门全部院团和事业院团两个模型中,β2和β3都未能通过显著性检验,进一步佐证了全部院团模型中的β2和β3的表现来自于非公有制院团的判断,即2005年以来院团财政补贴经济效率的上升动力来自增量改革而非存量改革。β4值在三个模型中均正向通过显著性检验,说明随着收入的提高,人们愿意花更多的钱观看演出。

表3 院团财政补贴经济效率模型结果① 表2、表3资料来源:国家统计局历年《中国统计年鉴》及《中国文化文物统计年鉴》;表2、表3中数据为回归系数,括号内数字为标准误,***、**、*分别为1%、5%、10%水平下显著,未被标记的代表未通过T 检验。

结论

本文运用1985—2015年的中断时间序列数据,对我国政府自2005年起在艺术表演行业正式推行的增量改革和存量改革财政补贴的社会效率和经济效率做了评估,有以下发现:

1.2005年体制改革,一举提高了整体的艺术表演院团财政补贴效率。体制改革之前,不管是社会效率还是经济效率都在下降,即单位财政补贴带来的观众人次和演出收入直线减少。体制改革之后,单位财政补贴带来的观众人次虽然没有显著增加,但也不再继续下降,而演出收入增加明显。

2.财政补贴效率的上升在不同体制的院团中表现不同。体制改革之后,非公有制院团财政补贴的社会效率和经济效率都高于非公有制院团,但公有制院团中事业单位和企业单位差别不大。从社会效率上看,公有制院团在改革前下降很快,改革后只是下降速度有所减缓,并没有提高,也就是说,全国院团整体社会效率的提高完全归功于非公有制院团。从经济效率上看,体制改革后,公有制院团单位财政补贴带来的演出收入继续减少,和改革前几乎没有差别。那么,整体院团经济效率的提高完全来源于非公有制院团。

3.从上面分析可以推断,体制改革对院团财政补贴效率的提高主要是因为增量改革,存量改革的效果较差。增量改革不仅提高了非公有制院团的财政补贴效率,还提高了非公有制院团的社会效率。

4.人均GDP 增长率的提高并不会使得单位财政补贴带来的观众人次增加,但会使院团演出收入增加。说明收入增加后,人们不会多看演出,但是愿意看票价更高的演出,即高质量的演出比低质量的演出更受欢迎。

这些发现具有重要的理论和政策指导意义。理论方面,本文验证了体制改革对财政补贴社会效率和经济效率的促进作用,且发现增量改革比存量改革更有用。政策指导方面,本文的发现证明了2005年的体制改革特别是增量改革的有效性。各级政府特别是宣传和文化主管部门,必须坚持中央政府2005年做出的准许非公有资本进入文化产业的市场化改革政策,坚决保护非公有制艺术表演院团的合法资产和利益。在财政补贴的获取上,非公有制院团应该和国有企业院团享受同等待遇,公平竞争,这样有利于提高财政补贴效率。同时,改进财政补贴方式,财政补贴应该倾向于高水平、高质量的作品,而非采取平均主义原则。

它还使我们充分认识到国有院团改制任务的艰巨。尽管中宣部和文化部曾于2011年决定,在文化部门院团事转企改革中,全国将只保留139个事业单位性质院团,但这一目标远远没有实现,在遭到国有院团从业人员普遍抵制或不配合的情况下,体制内改革实际上半途而废。一些院团就算勉强改制,其管理、运行方式和改制前变化也不大,这应该是导致事改企院团在财政补贴的社会效率和经济效率上表现平平的主要原因。考虑到国有院团拥有大多数优秀艺术表演人才、占有大量国家财政资源的事实,如何在总结2005年以来国有院团事转企的经验教训基础上,重启国有院团市场化改革,成为主管部门的重要任务。