全国人大涉港法案对港币走势的影响

2020-06-22温娴

温娴

5月28日,第十三届全国人大三次会议审议通过《关于建立健全香港特别行政区维护国家安全的法律制度和执行机制决定》。该法案从国家层面建立健全香港特别行政区维护国家安全的法律制度和执行机制,授权全国人大常委会就建立健全香港特别行政区维护国家安全的法律制度和执行机制制定相关法律,主要针对四类行为:分裂国家、颠覆国家政权、组织实施恐怖活动等严重危害国家安全的行为,以及外国和境外势力干预香港特别行政区事务的活动。

从港币汇率市场反应来看,港币即期及远期汇率对此反应均表现得波澜不惊,而在5月22日,港币远期汇率出现了罕见高波动的极端情况。时隔一周,随着涉港立法决定的公布,港币走势与一周前形成了鲜明对比。市场的反应印证了對香港有能力保持金融稳定的信心。

从历史看,香港实行联系汇率制度是因为其定位于国际金融中心,要吸引国际投资者,就需要维护国际资本对香港金融体系的投资信心。展望未来,笔者预计中美关系曲折反复,双方关系完全破裂的可能性不高,港版国安法推进时有阻力,香港形势阴晴不定可能会导致出现不利于港币汇率的短期扰动情况,不过,各方也有必要做好应对极端情况的预案。从更长的时间来看,人民币国际化的程度还将继续提升,内地和香港之间的联系也将会越来越紧密。这些经济基本面的变化可能也会成为港币汇率制度的影响因素。

近期港币走势

5月28日,美元对港币即期汇率收盘报7.7526,较开盘价7.7544下跌18pips;1年期远期汇率当日下跌58pips收于7.8155,市场并未由于涉港法案表决通过而出现大幅波动,港币不跌反而小幅走升,表现相当镇静,与一周前的情况大相径庭。一周前的5月22日,美元对港币1年期远期汇率从7.7740跃升至7.82上方,上涨近500pips,涨幅0.6%;美元对港币1年期掉期点从400pips涨至近800pips,创四年新高。与此同时,港币期权波动率也攀升,美元对港币1年期波动率从1.1%上涨至1.75%。港币即期汇率也走贬,美元对港币即期汇率从接近7.75的强方保证位上涨至7.7560附近。

虽然乍一看,港币变动幅度不及其他高波动高风险资产,但是,由于港币汇率为盯住美元的联系汇率制度,平时波动较低。香港的联系汇率制度采用区间调控的方式,即美元对港币的正常浮动区间为7.75-7.85,7.75为强方兑换保证,7.85为弱方兑换保证。当美元对港币汇率在7.75至7.85之间属于正常波动,如果港币升值幅度过大,美元对港币汇率低于7.75,香港金管局会卖出港币买入美元;当港币贬值幅度过大,美元对港币汇率高于7.85时,香港金管局则会买入港币卖出美元。通过这种方式,使得港币汇率保持在相对稳定的区间。

2020年以来,港币汇率1个月期实际年化波动率仅1%以下,2018年以来日均隔夜变动幅度仅30pips。美元对港币1年期远期汇率2020年以来的1个月期实际年化波动率在1.2%以下,2018年以来日均隔夜变动幅度约29pips,而5月22日的单日波动近500pips,涨幅0.6%(图1)。可见,对于港币来讲,5月22日的变动属于较为少见的高波动事件了。

图1:2020年USDHKD即期、1Y远期、1Y掉期点走势

资料来源:彭博

5月22日港币汇率异动

5月22日,全国人大会议审议《关于建立健全香港特别行政区维护国家安全的法律制度和执行机制决定(草案)》议案,市场解读该议案显示了中国政府在香港问题上的强硬立场,在涉及捍卫主权和国家安全等原则时,中央政府将绝不允许对底线的碰触。消息一出,市场对于香港局势的担忧升温:受新冠疫情影响而潜伏的动乱活动可能卷土重来,香港可能出现大规模资本外流、美国可能插足取消香港经贸优惠待遇等。反映在金融市场上,交易者通过远期、期权市场押注港币贬值,远期买入美元,卖出港币,从而出现了美元对港币远期汇率上涨的情况;同时,伴随着不确定性上升,交易者买入港币期权,港币期权波动率亦出现明显攀升。

远期、期权是做空者常用的工具,通过卖出港币远期或者买入港币看跌方向期权等实施做空,再加上远期、期权的杠杆性,做空者可以以小搏大,以较低的成本达到做空港币的目的,并且能迅速刺激市场情绪,甚至能起到放大恐慌的作用。亚洲金融危机爆发之前,索罗斯的主要做空手段就是远期。索罗斯在其著作《开放社会》中提到,“1997年年初,我们就开始做空泰铢和马来西亚林吉特,期限从6个月到1年不等,方法是许诺将来按照某一价格卖出泰铢和林吉特,虽然我们现在手头没有这些货币。”

根据《中华人民共和国香港特别行政区基本法》第二十三条规定,“香港特别行政区应自行立法禁止任何叛国、分裂国家、煽动叛乱、颠覆中央人民政府及窃取国家机密的行为,禁止外国的政治性组织或团体在香港特别行政区进行政治活动,禁止香港特别行政区的政治性组织或团体与外国的政治性组织或团体建立联系。”但是,由于多方面的原因,香港迟迟未能按照《香港基本法》第二十三条规定立法,也导致了2019年以来香港政府未能有法可依地处理混杂在示威抗议活动中危害国家安全以及香港稳定的行为。此次授权全国人大常委会从国家层面立法,将从法律上填补《香港基本法》亟待完善的地方,有助于遏制严重危害国家安全的行为和活动。

本次涉港法案基于《宪法》和《香港基本法》的精神,尊重香港的宪制基础,在《香港基本法》的框架内实行。根据《香港基本法》第十八条规定,“全国性法律除列于本法附件三者外,不在香港特别行政区实施。凡列于本法附件三之法律,由香港特别行政区在当地公布或立法实施。全国人民代表大会常务委员会在征询其所属的香港特别行政区基本法委员会和香港特别行政区政府的意见后,可对列于本法附件三的法律作出增减,任何列入附件三的法律,限于有关国防、外交和其他按本法规定不属于香港特别行政区自治范围的法律。 全国人民代表大会常务委员会决定宣布战争状态或因香港特别行政区内发生香港特别行政区政府不能控制的危及国家统一或安全的动乱而决定香港特别行政区进入紧急状态,中央人民政府可发布命令将有关全国性法律在香港特别行政区实施。”法案明确了全国人大常委会相关法律在香港特别行政区实施的方式,即将相关法律列入《香港基本法》附件三,由香港特别行政区在当地公布实施。

港币即期汇率跌幅小于远期的原因

相比于远期,5月22日港币即期汇率的贬值幅度较为克制。5月22日美元对港币即期汇率从接近7.75的强方兑换保证位上涨至7.7560附近,上涨60pips,而美元对港币1年期远期上涨近500pips。究其原因,一是目前尚在健全法律制度和执法机制阶段,具体法律的制定、执法细节的确认以及法律的落地实行尚需时日,不确定性的影响可能在未来一段时间后更为凸显,因此交易者更多通过具备期限因子的工具,比如远期、期权押注港币贬值。另一方面,自3月下旬以来,港币即期汇率一直徘徊于强方兑换保证位7.75附近,并屡次触及7.75。

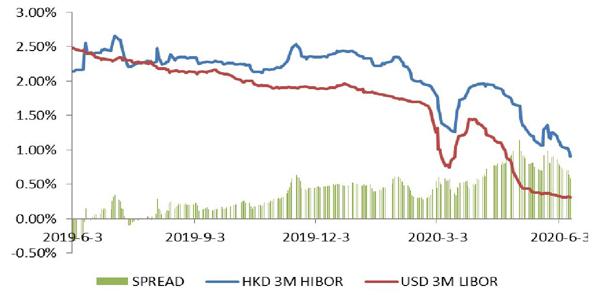

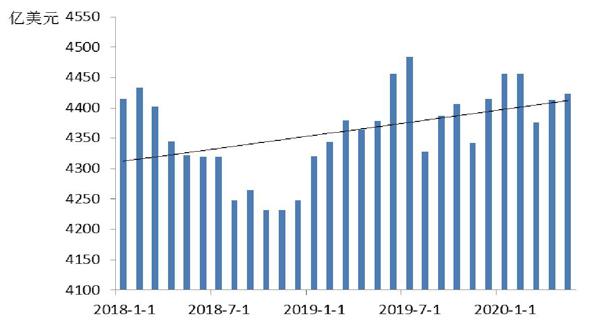

新冠疫情以来,美元利率快速下跌,利差交易推升港币购买需求(图2)。另外受香港局势动荡以及新冠疫情影响,香港股市以及其他资产价格已经大幅走低,押注香港资产触底反弹的抄底资金也推升港币汇率,4月香港外汇储备资产回升印证了这一情况(图3)。至少目前看来,港币走强的逻辑并未发生根本变化,因此,即期做空港币面临较大风险,交易者更倾向于押注未来,通过远期、期权等表达做空港币的观点。

图2:HKD3MHibor和USD3MLibor走势

资料来源:彭博

图3:香港官方外汇储备

资料来源:香港金管局、路透

套息交易推升美元对港币掉期点

远期汇率等于即期汇率加上掉期点。远期汇率上涨幅度明显大于即期,意味着掉期点的变动幅度较为显著。5月22日,美元对港币1年期掉期点从400pips上涨至近800pips,涨幅约400pips。

根据利率平价原理,掉期点反映两个币种之间的利差,美元对港币的掉期点上涨,反映了港币对美元的利差走阔,港币隐含利率上涨,港币流动性相对于美元收紧。港币流动性趋紧可以从两个方面理解:一是在港币贬值预期下,借入港币在即期市场做空的需求增多,使得港币流动性变紧;二是卖出港币买入美元需求增多,外汇占款相应减少,导致港币流动性抽紧;而如果是在港币升值预期下,卖出美元买入港币需求增多,外汇占款增多,港币的流动性也更为充裕。

实际上,3月中旬以来,美元利率快速下跌,港币与美元的利差扩大,推动美元对港币的掉期点处于上漲走势。由于疫情原因,美联储持续放水,导致美元利率下降,而香港虽然也受到疫情的影响,港币利率下降幅度较小,套息交易近端卖出美元买入港币,远端买入美元卖出港币,推升掉期点走高。

港币汇率5月末趋于稳定

5月28日,当人大表决通过涉港议案后,港币汇率不跌反升,表现稳定。因为议案的通过在市场预期内,市场更关心后续变数的影响。实际上,市场凝神屏息等待的特朗普白宫记者会,并未如预期般强硬。虽然特朗普表示将采取行动,取消香港特别行政区作为中国内地其他地区之外一个单独的海关和旅行地区的优惠待遇,但是具体步骤尚未宣布,如何实施也不明朗。美国国会于1992年通过《美国-香港政策法》,美国国务院需每年向国会提交报告,依香港的自治情况来决定会否继续香给予港特殊待遇。所谓的“特殊待遇”主要包括:视香港为独立关税区、可设立双边关系、美元与港币自由兑换、签证审批待遇等。对美国自身而言,撤销香港的特殊待遇可谓损人不利己,将对美国在香港经营的1300多家美国公司造成影响、损害美国的全球商业利益;另根据美国统计的数据,2019年,香港是美国双边货物贸易顺差的最大来源地,美国对港的贸易顺差为261亿美元。即便美国采取具体措施取消香港的特殊待遇,鉴于对美贸易在香港的整体对外贸易中占比较低,以及香港金融系统的相对稳健,再加上祖国的支持,香港应对挑战应该问题不大。香港财政司司长在接受《环球时报》采访中说:“每年在香港本土生产并出口到美国市场销售的货物只占香港本地制造业的2%不到,价值仅有37亿港币,占香港总出口量不到0.1%。”

市场的反应印证了对香港的信心。6月5日,因港币汇率触及强方兑换保证,香港金管局两次在市场卖出共48.52亿港币,买入等值美元。而此前4月21日至28日,港币汇率六次触及强方兑换保证,香港金管局六次入市干预,买入美元的同时向市场注入约207亿港币的流动性。

中美关系与港币汇率推演

根据中美关系的不同演化,分析三种不同情境下的港币汇率走势。

情景一:中美关系缓和,港版国安法顺利施行,香港问题温和妥善解决。

这种情况下,香港作为国际金融中心的地位将得到有力巩固,投资者重拾信心,国际资本持续流入,对香港的经济复苏、资产价格以及币值都是利好。预计港币汇率将表现强势,逼近强方兑换保证位。

情景二:维持现状,中美关系曲折反复,港版国安法推进但时有阻力,香港形势阴晴不定。

情景二下,可能会出现不利于港币汇率的短期扰动情况。在后续具体立法、确定执法细节以及落实执法环节等关键时点出现波动。但总体来看,对于港币即期汇率来说,支持港币走强的基本逻辑未发生根本改变,美元港币利差仍在,香港资产目前的价格对于很多价值投资者是具备吸引力的,再加上临近港股分红之际,股息购汇产生的港币需求可能会对港币形成支撑;此外,中概股转回香港资本市场上市,对港币汇率也是利好。港币掉期方面,港币和美元利差亦将对港币掉期点形成支撑,不过,港币1年期价格7.82离7.85的弱方保证位仅有300pips,上行空间也较为有限,预计港币掉期点将维持高位震荡。

情景三:中美关系恶化,香港局势恶化

这种情况将对港币的币值稳定带来巨大冲击。2019年7月至10月,香港暴乱严重的时候,港币即期汇率曾经一度接近弱方保证位。若局势再度恶化甚至愈发严重,资本外流加上做空压力,港币可能出现大幅贬值,并不排除放弃联系汇率制度的可能。

中美关系的发展很难一团和气,但是两国的主要矛盾目前还是在国内,双方关系完全破裂的可能性不高,因此香港局势也大概率会维持小打小闹的局面。但也要做好中美关系恶化,香港局势恶化出现的准备和预案。

香港从1983年起开始实施联系汇率制度。实行联系汇率制度,是因为香港的定位是国际金融中心,要吸引国际投资者,维护国际资本对香港的投资信心,香港选择了保持港币汇率相对稳定的联系汇率制度;选择港币挂钩美元,是因为美元是国际贸易与金融交易中最常用的货币,美国和以美元计价结算的金融市场无论在深度、广度及流通性方面都是全球之冠,换句话说,美元是被国际投资者所接受的硬通货。根据不可能三角理论,资本自由流動、浮动汇率制度,独立的货币政策三者不能兼得,香港牺牲了独立的货币政策以支撑其他两角。但是若中美关系恶化,香港局势恶化,国际资本争相流出,香港金管局需要不断地放出美元买入港币,对金管局的外汇储备将有巨大的消耗。虽然香港特区政府有4400亿美元外汇储备,中国中央政府更有3万亿美元外汇储备,但当恐慌来临并不断自我实现放大时,外汇储备将会面临加速并且巨大的消耗压力,资产价格大幅下跌,经济陷于严重通缩,导致经济衰退甚至崩盘,类似的情况在亚洲金融危机、拉美货币危机中均出现过。选择放弃联系汇率制度,让港币贬值释放压力,或者采用资本管制的手法,限制资本流出或限制货币兑换,在极端情况下可能是更为有效的保护方式。

笔者认为,情景二出现的可能性较高,中美关系的发展很难一团和气,但是两国的主要矛盾目前还是在国内,双方关系完全破裂的可能性不高,因此香港局势也大概率会维持小打小闹的局面。但也要做好情景三出现的准备和预案。从长远来看,港币不再挂钩美元而是挂钩人民币将是大势所趋,香港是中国不可分割的一部分,不管是港版国安法的推进,还是经济文化社会交往等其他各方面,内地和香港之间的联系将会越来越紧密;而人民币本身,也将在国际化的道路上不断前进。