企业内部控制与研发投资的实证分析

2020-06-21柴芳芳

柴芳芳

摘 要:随着经济的不断发展,各企业开始重视内部控制以及企业的研发投资,对于企业内部控制以及研发投资目前研究大多是在理论层面进行研究,缺乏有效的实证分析。对于企业内部控制与研发投资的实证分析,首先对于内部控制的影响因素进行列举和假设,建立模型来证实各因素对于企业的经营效率的影响,完成对于内部控制的分析,对于研发投资,先分析影响研发投资的因素,再建立可以展现不同企业的研发投资能力的模型,可以帮助企业在研发投资中进行有效的分配资源。

关键词:内部控制;研发投资;实证分析;经营效率

0 引言

企业的经营离不开企业的内部控制,一个良好的企业内部控制模式可以有效地提高企业的经营效率。目前内部控制作为保证企业发展的目标控制工具,已经得到了全世界的广泛关注以及认可。目前的上市公司对于企业内部控制的建立以及实行都得到了良好的重视。而对于企业内部控制的各项因素,对于企业的经营效率间的关系研究大多是在理论层面的研究,缺乏实证研究以及相关模型的建立。而对于企业来说研发的投资将会占用大量的企业资源,而且研发投资是一项高风险的投资方式,使得企业寻求资本市场的帮助也变得很困难,对于研发投资的合理分配以及相关实证研究将作为未来的研究方向[1]。

1 企业内部控制实证分析

1.1 内部控制时政因素

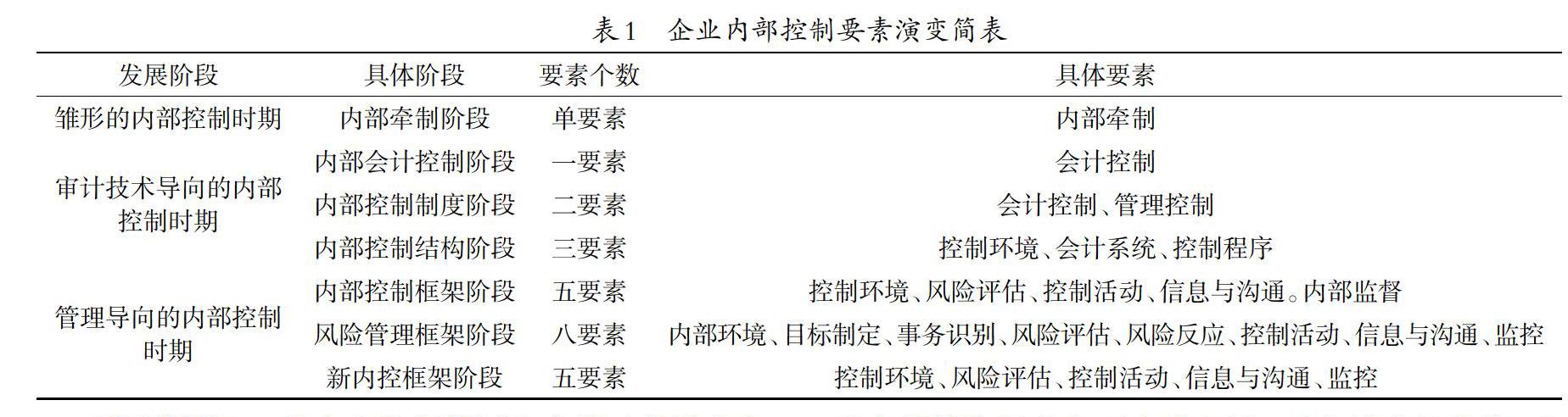

董事会通常由企业的董事成员组成,并且掌握着一个企业的事务,影响着企业经营效率,而董事会的规模对于董事会决策进程机制以及企业董事会的作用效果都有着一定的影响[2]。董事会通常会随着企业的逐步完善与公司的结构以及企业环境有机结合。企业的五要素的提出以及顺序的改变都让企业内部控制的格局发生改变,企业内部控制要素演变表如表1所示。

提出假设H1:董事会的规模同企业的运营效率有正相关关系。而董事会中,董事的任期同样也是企业内部控制的重要一环,较长的任期可以帮助董事会成员更好地了解企业,在管理经验更多后,管理能力也会得到改善[3]。但是较长的董事任期会让成员缺乏对于成员间的内部信息。过长的任期会导致董事会成员对于管理盲目自信,假设为H2:董事会任期与经营效率有负相关关系。审计委员会是公司重要的治理机制,有效的监管可以提高公司的经营绩效[4]。假设为H3:审计委员会的独立性与企业经营效率呈正相关关系。独立的审计委员会可以保证股东与债权人提供监管公司经理层的方式,并且可以及时地公正地发布会计信息。另外相关研究者认为,大股东的持股比例,将会提升和激励影响经理层。依据此假设为H4:大股东持股比例与公司经营效率呈正相关关系。外部的董事比内部的执行董事更有独立性,可有效进行监管,这里假设H5企业独立董事与经营效率之间呈正相关关系。而外部审计具有更高的独立性,提高了企业报表的真实性,假设H6外部审计师依赖程度与公司经营效率呈负相关关系。

1.2 时政因素与企业效率关系

为了验证假设,从内部控制环节来对于公司经营效率进行模型设立:

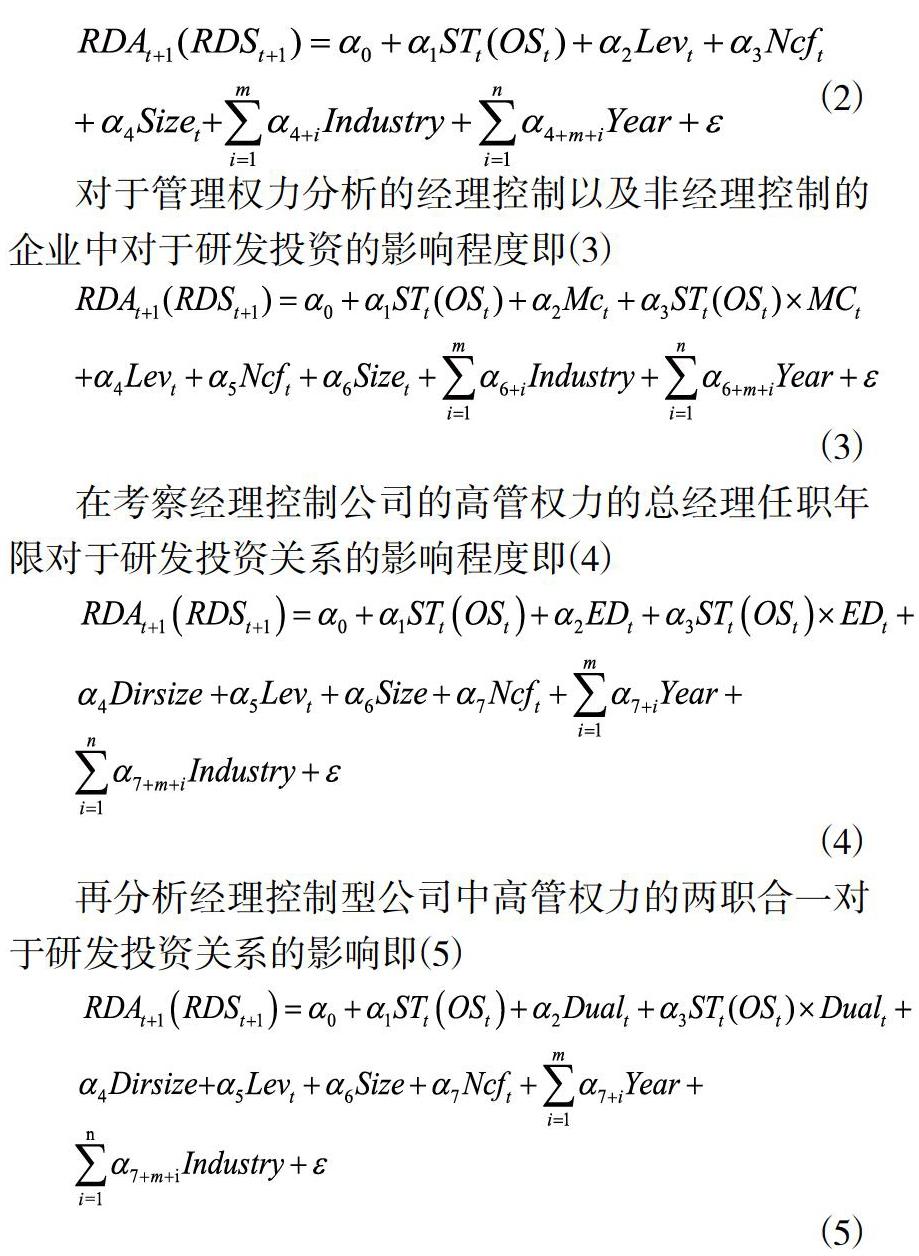

模型式(1)中因变量为TE,也代表经营效率的得分,而自变量因素如下,Bosize代表董事會的规模,该变量的计算方法为董事会的人数,Tenure代表董事会的任期,此变量的计算方法是计算董事会的平均任期,Block代表大股东的持股比例,这里计算前三大股东的持股比例,Bdind代表独立董事比例,计算方法为独立董事人数与其他董事成员的比值,Salary代表高管的薪资,这里计算企业前三位高管薪酬的总和,PBDown董事会成员的持股比例,Adindepence代表着审计委员会的独立性,该自变量的值,为第i家银行在t时期审计委员会的独立情况,该关系变量为哑变量。而模型中的其它变量为控制变量,其中Exbosize代表股东的关联性,主要计算企业中的前十位股东是否有关联性,IC为第i行在t 时期的内部控制实施情况,Auditdenpendence表示审计的依赖性,即审计费用占营业成本的比重,Size表示企业的规模,即年末企业所有者的权益总额。此模型主要作用就是分析企业内部控制的各种因素中与企业的营业效率之间的关系。

2 研发投资的实证分析

2.1 影响研发投资因素

对于企业来说,技术的创新能力也是企业的重要资源之一,而影响技术创新能力的一个关键点就是研发投资。对于企业的研发投资来说,一些企业采用股权激励制度,将股东利益、公司利益以及经营者的个人利益相互结合,并且给予足够的股权激励将会减少他们的机会主义行为[5]。在其他条件不变的情况下,股权激励与研发投资有着正相关性。管理层对于创新的支持也是影响研究投资的重要因素。而研发支出则包括企业在开发新产品或者新工艺、新技术中产生的费用,研发支出包括开发人员的相关报酬,仪器设备采购费用、材料费、房产措施费等其它费用。另外还存在相关设备采购时需缴纳的相关税金,以及日常的维护费用[6]。研发投资的资金大多来自于股权资金以及外部资金的注入,而一项研发项目的进行大多关系着企业未来的发展,研发过程中,一般会存在着较高的风险,风险性较高也是研发投资的一个特点,对于一个企业来说,研发投资经常会受到多方因素的影响,难以实现大规模研发。研发投资是一项长期的持续投资过程,为了保证相关研发项目的领先,需要不断的对于研发进行改良,而对于资金的投入也要不断的增加,一旦投入停止,可能会导致研发项目的失败,并且因为研发项目无法顺利进行,导致企业的产品落后于环境,失去竞争能力。投资者不会对于企业进行长期的投资,而投资者的投资的周期也是影响研发投资的因素之一。

2.2 研发投资模型设定

模型中的因变量为投资强度,模型中即RDA,代表企业当年在研究开发的投入以及支出,而RDS代表此企业当年开服支出的主营业务的收入。自变量因素首先有股权激励,ST代表股权与期权占高管薪酬的比例,OS代表企业高管当年的持股比例。另一个自变量因素为高管权力,Tenure代表总经理上任的任职年限,Ed表示上市公司中担任行政职务的董事会成员与董事会人数之比,Dual表示年度内董事长和总经理是否一个人兼任:1=兼任,0=分离。模型中的控制变量是Mc哑变量,当公司为经理控制时为1,非经理控制型时为0,Ncf代表公司经营活动现金的流量以及年初的总资产,Dirsize代表董事会的总人数,Lev代表企业的负债总额以及资产总额,Size企业年初的账单账面价值的自然对数。建立此模型以帮助分析影响企业的研发投资的各项因素。

3 结束语

对企业的内部控制以及企业研发投资进行实证分析,通过分析影响企业内部控制的各项要素,列出各因素在内部的控制时期以及具体阶段,并设立内部控制模型来分析内部控制因素对于公司经营效率的影响,对于研发投资的实证分析首先分析影响企业研发投资的因素,设定研发投资模型,对于不同制度下,不同管理权力分配的公司的不同研发投资能力进行模型模拟,以帮助企业可以更好地分配研发投资。希望本文内容能对相关企业提供帮助。

参考文献:

[1]张曾莲,刘一婷.政府审计能提升企业内部控制有效性吗?——基于审计署央企审计结果公告的PSM-DID实证分析[J].经济体制改革,2019,(03):171-178.

[2]赵丽金.企业内部控制有效性的影响因素研究——基于广东地区调查数据的实证分析[J].黑龙江生态工程职业学院学报,2019,32(03):26-30.

[3]池国华,郭芮佳,王会金.政府审计能促进内部控制制度的完善吗——基于中央企业控股上市公司的实证分析[J].南开管理评论,2019,22(01):31-41.

[4]李志荣.国有大中型企业内部控制与财务风险的实证分析——基于河南省洛阳市国有企业大数据指标[J].企业科技与发展,2018,(12):275-276+279.

[5]谢乔昕.货币政策调控对研发投资平滑行为的影响[J].财会月刊,2019,(04):127-133.

[6]张依婷.经济政策不确定性、财务柔性与企业研发投资的关系研究[J].中国物价,2020,(03):20-23.